Strombörse

Eine Strombörse ist eine auf elektrische Energie – das heißt auf „Strom“ – spezialisierte Energiebörse, die wie eine Wertpapierbörse funktioniert und wie diese organisiert ist.

Allgemeines

Als Handelsobjekte werden Stromprodukte mit einer spezifizierten Leistung in MWh über einen spezifizierten zukünftigen Zeitraum gehandelt. Als (virtuelle) Lieferung beziehungsweise physische Erfüllung wird dabei die Buchung von einem Bilanzkreis in einen anderen Bilanzkreis betrachtet. Oftmals erfolgt jedoch auch nur eine finanzielle Erfüllung (siehe Terminkontrakt), bei der nur Preisdifferenzen ausgeglichen werden.

Der mit etwa 75 Prozent größte Teil des Stromhandels findet immer noch außerhalb der Strombörse statt, und zwar als Handel „Over-the-Counter“ („über die Ladentheke“), abgekürzt OTC. Vermittelt werden diese Kontrakte größtenteils über große Brokerplattformen, die börsenähnlich funktionieren.[1]

Über die Mechanismen von Stromhandel, Lastprognosen und Bilanzkreismanagement wird sichergestellt, dass jeder den Strom beschafft hat, den er an seine Zählpunkte liefern muss, jeder seine Produktion verkauft hat und dass die resultierende Erzeugungs- und Verbrauchsbilanz insgesamt ausgeglichen ist. Dennoch auftretende kurzfristige Abweichungen werden über die Regelleistung ausgeglichen, die in einem vom Übertragungsnetzbetreiber organisierten, eigenständigem Marktplatz ausgeschrieben wird.

Der Vorteil des Stromhandels an der Börse ist die Bündelung von Angebot und Nachfrage, wodurch eine hohe Marktliquidität erreicht werden kann. Im Gegensatz zum OTC-Handel eliminiert der Börsenhandel Kontrahentenrisiken über das Margining und, indem die Börse als zentraler Kontrahent zwischen Käufer und Verkäufer tritt. Standardisierte Produkte ermöglichen einen geregelten Handel und schaffen einfache Vergleichsinstrumente, wodurch die Transaktionskosten sinken.

An der Strombörse EEX (European Energy Exchange) in Leipzig werden Stromprodukte aus ganz Europa und auch aus Ländern, die nicht Teil des UCTE-Regelverbundes sind, wie z. B. Japan, gehandelt.[2]

Entstehung

Durch die Liberalisierung der europäischen Elektrizitätsmärkte hat das Thema Stromhandel für die Energieversorger stark an Bedeutung gewonnen. Vor der Liberalisierung versorgten die Energieversorger ihre durch Konzessions- und Demarkationsverträge abgegrenzten Versorgungsgebiete und rechneten ihre Zählpunkte mit regulierten Preisen ab. Preisverhandlungen fanden nur mit Großkunden statt. Ihre Energie erhielten die Versorgungsunternehmen entweder aus eigener Erzeugung oder über langfristigen Lieferverträge mit Betreibern von Großkraftwerken. Mit der Liberalisierung wurden diese Verträge teilweise kartellrechtlich aufgebrochen und wichen dann immer mehr Verträgen mit kurzfristiger Dauer.

Strom- und Stromterminbörsen wurden eingerichtet, um, wie andere Börsen auch, den Abschluss von Verträgen zu marktgerechten Preisen zu ermöglichen bzw. zu erleichtern. Ein treibender Faktor war die in den 1990er Jahren vorherrschende volkswirtschaftliche Dogmatik, der zufolge Märkte stets effizient sind und eine optimale Allokation von Ressourcen garantieren. Mit der Etablierung der Strombörse löste eine Preisbildung auf Grundlage der Grenzkosten der Stromerzeugung zunehmend die zu Beginn der Liberalisierung vorherrschende Preisbildung auf Grundlage der Durchschnittskosten der Stromerzeugung ab.[3]

Die Vorreiterrolle in diesem Bereich der europäischen Strombranche übernahm die skandinavische Strombörse Nord Pool, die durch die frühe Liberalisierung des Strommarktes in Skandinavien im Jahr 1993 entstanden ist.

In Amsterdam wurde 1999 die Amsterdam Power Exchange (APX) gegründet, 2000 die Energiebörse European Energy Exchange (EEX) in Frankfurt am Main und die Leipzig Power Exchange (LPX), die im Jahr 2002 zur EEX mit Sitz in Leipzig fusionierten (Leipziger Strombörse). Der Spotmarkt der EEX wurde im Jahr 2009 in die EPEX SPOT SE (Sitz in Paris) eingebracht. Mit der Liberalisierung des österreichischen Marktes im Jahr 2001 entstand auch in Österreich eine Strombörse, die Energy Exchange Austria (EXAA).

Handelsverfahren

Um die technischen Gegebenheiten des Stroms und des Strommarktes zu berücksichtigen, werden unterschiedliche Handelsverfahren eingesetzt. Das bei Strombörsen häufigste Auktionsverfahren ist die zweiseitige Auktion (Double Auction), auf der beide Seiten des Marktes agieren und gleichzeitig Kauf- und auch Verkaufsorder möglich sind.

Eine große Rolle spielt weiterhin der fortlaufende Handel, da Stromerzeugung und -versorgung umgehend auf Wetterprognosen und Verbrauchsänderungen reagieren, um ihre Positionen auszugleichen. Im fortlaufenden Handel kann permanent auf neue Informationen reagiert werden, während dies beim Handel zu festen Zeitpunkten nicht möglich ist. Der Nachteil des fortlaufenden Handels ist, dass dadurch die Volatilität, also die Schwankungen des Strompreises, steigen kann. Der Handel zu festen Zeitpunkten bündelt die Liquidität (die Menge der angebotenen bzw. nachgefragten Ware) und verringert dadurch die Volatilität. Die Volatilität wird zumeist als negativ angesehen, da der Preis nicht immer den Wert widerspiegelt. Jedoch werden dadurch Hedging- und Spekulationsstrategien möglich.

Stromkennzeichnung

An der Strombörse wird in der Regel Graustrom, d. h. nicht gekennzeichneter Strom verkauft.[4] Die österreichische EXAA bietet jedoch unter dem Label GreenPower@EXAA eine Strom-Auktion an, bei der zusätzlich zum physischen Strom Herkunftsnachweise für TÜV-Süd-zertifizierten Grünstrom geliefert werden.[5]

Produkte an der Strombörse

Am Terminmarkt werden Jahreskontrakte auf mehrere Jahre in die Zukunft gehandelt. Dabei handelt es sich im Wesentlichen um Base- und Peakprodukte. Im Gegensatz zum OTC-Handel werden Terminkontrakte im Börsenhandel finanziell erfüllt, das heißt der Kauf resultiert nicht in einer Stromlieferung, sondern in einem finanziellen Ausgleich der Differenz zwischen kontrahiertem Preis und dem für den Lieferzeitraum am Ende erzielten Spotpreis in der Stundenauktion. Dazwischenliegende Preisveränderungen führen zu Marginzahlungen.[2]

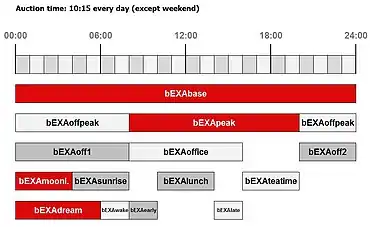

Baseprodukte sind Bandlieferungen mit gleicher Leistung pro Viertelstunde. Peakprodukte sind Blockprodukte mit gleicher Leistung zwischen 8:00 und 20:00 Uhr. Mit solchen Produkten können die Teilnehmer Preise über einen längeren Zeitraum hinweg grob absichern. Die Lieferrate, das heißt die kleinstmögliche Handelseinheit, beträgt derzeit 1 MW.[2]

Der genaue Ausgleich zwischen Bedarf und bereits erfolgten Käufen erfolgt kurzfristiger und teilweise erst am Spotmarkt. Auch hier gibt es Blockprodukte, z. B. zur Absicherung der Grundlast eines Tages. Die wesentliche Rolle spielt hier aber die Stunden- und Viertelstundenauktion der Börse. Beide finden werktäglich für den Folgetag bzw. am Freitag für das Wochenende statt. Gehandelt werden können alle Stunden- bzw. Viertelstunden des Folgetages mit einer Lieferrate von 0,1 MW.[6]

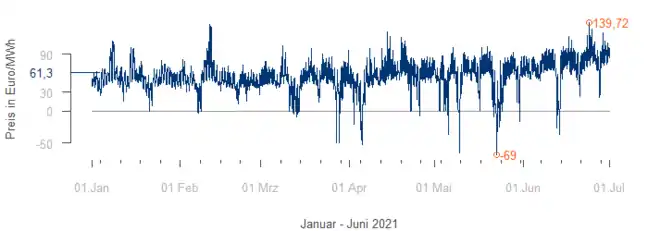

Spotpreise sind wegen Abweichungen in Windeinspeisung, Kraftwerksausfällen und Lastabweichungen, die erst sehr kurzfristig bekannt werden, sehr volatil. Weiterhin treten am Spotmarkt regelmäßig negative Preise auf.[7]

Eine immer größere Rolle spielt wegen der steigenden flukturienden Windeinspeisung der Intradayhandel. Hier werden Stunden und Viertelstunden im laufenden Handel für den folgenden und den aktuellen Tag bis 5 Minuten vor Lieferung gehandelt.[8] Spot- und Intradaykontrakte werden physisch erfüllt, das heißt, es kommt zu einer Stromlieferung.

Der Stromhandel sorgt über das Bilanzkreismanagement dafür, dass Erzeugung und Bedarf auf Basis von Vortagsprognosen ausgeglichen sind. Über den Intradayhandel kann einer Ausgleich von Positionen über den Handel sogar noch bis kurz vor Lieferung erfolgen.

Unerwartete Abweichungen zwischen Erzeugung und Bedarf, die im Handel nicht ausgeglichen werden konnten, resultieren physikalisch in einer Abweichung der Netzfrequenz. Erfolgen keine Gegenmaßnahmen kann es zu Stromausfällen kommen. Die Aufrechterhaltung der Netzstabilität und der Ausgleich unerwarteter Abweichungen ist Aufgabe des Übertragungsnetzbetreibers, der dafür auf Abruf bereitstehende Erzeugungsleistung und negative Leistung in Form von abrufbarer Last aufruft, die in einer zugehörigen Plattform für die Ausschreibung von Regelleistung ausgeschrieben wird.[9]

Kritik

Mitarbeiter des US-amerikanischen Energieunternehmens Enron – es ging 2001 insolvent – manipulierten zeitweise in Kalifornien den Strompreis auf dem Termin- und dem Spotmarkt. In der Folge wurden Regulierungen der Strommärkte verbessert (siehe Kalifornische Stromkrise).

Im Sommer 2005 wurden Vermutungen laut, dass die großen deutschen Energiekonzerne (E.ON, EnBW, RWE, Vattenfall Europe) den Strompreis manipulieren.[10] Auch wurde kritisiert, dass die Strombörse, an der der deutsche Strom gehandelt wird, keiner behördlichen Aufsicht unterliegt, die Insiderhandel und Marktmanipulation unterbinden könnte.[11] Die Europäische Kommission eröffnete gegen E.ON wegen künstlicher Preisanhebung im Jahr 2007 ein Kartellverfahren.[11]

Am Terminmarkt der Börse, der die langfristige Absicherung von Erzeugungs- und Vertriebsmengen ermöglicht, wurden 2008 1.319 TWh[12] gehandelt (zum Vergleich: Nettostromverbrauch in Deutschland ca. 530 TWh[13]). Am Spotmarkt der EEX wurden 2006 89 TWh gehandelt.[14]

Strombörsen in Europa

- Amsterdam Power Exchange, Niederlande, UK[15]

- Belpex, Belgien[16]

- Borzen, Slowenien[17]

- BSP Southpool, Slowenien, Serbien, Mazedonien[18]

- Energy Exchange Austria, Österreich

- EPEX SPOT, Deutschland, Frankreich, Österreich, Schweiz

- GME bzw. IPEX, Italien[19]

- Nord Pool, Skandinavien, Baltische Staaten[20]

- OMIE, Spothandel des Iberischen Elektrizitätsmarkts (MIBEL), OMIP für Termingeschäfte (früher OMEL für Spanien und OMIP für Portugal)[21]

- Opcom, Rumänien[22]

- PXE, Tschechien[23]

- PolPX, Polen[24]

Siehe auch

Einzelnachweise

- Strombeschaffung über OTC-Handel. Abgerufen am 28. August 2021.

- Produktinformationen der EEX. Abgerufen am 28. August 2021.

- Kevin Canty: Faire Strompreise: Grundlagen und Handlungsbedarf. Erstellt für das Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit. (PDF; 821 kB) (Nicht mehr online verfügbar.) infraCOMP, 2009, archiviert vom Original am 31. Januar 2012; abgerufen am 9. Januar 2009.

- www.greenpeace-energy.de (Memento vom 12. Januar 2014 im Internet Archive)

- www.exaa.at

- Beschaffungsstrategie Strom und Gas. Abgerufen am 28. August 2021.

- Negative Strompreise – Fakten und Statistiken. Abgerufen am 28. August 2021.

- Was ist der Intradayhandel. Abgerufen am 28. August 2021.

- Internetplattform zur Vergabe von Regelleistung. Abgerufen am 28. August 2021.

- Holger Schmidt: Industrie hält die Strombörse für einen manipulierten Markt. In: FAZ.net. 8. Juli 2005, abgerufen am 13. Dezember 2014.

- Kevin Canty und Volker Lüdemann: Strompreisbildung ohne Aufsicht. In: FAZ.net. 23. November 2010, abgerufen am 13. Dezember 2014.

- www.blogspan.net (Memento vom 17. Dezember 2012 im Internet Archive)

- www.bdew.de (Memento vom 17. Dezember 2012 im Internet Archive)

- European Energy Exchange: Pressemeldung: EEX legt Rekordzahlen vor (Memento vom 1. Mai 2007 im Internet Archive), 27. März 2007

- www.apxgroup.com

- www.belpex.be

- www.borzen.si

- www.bsp-southpool.com

- www.mercatoelettrico.org

- www.nordpoolspot.com

- OMIE – Information on the company (englisch)

- www.opcom.ro

- www.pxe.cz

- wyniki.tge.pl