Stock-Flow Consistent Model

Stock-Flow Consistent Models (SFC),[1] auch accounting models,[2] auf Deutsch etwa bestands- und flussgrößenkonsistente Modellierung,[3] dient als Sammelbegriff für verschiedene dynamische volkswirtschaftliche Modelle, welche die Dynamik der Bestands- und Flussgrößen in den Bilanzen der Wirtschaftssektoren einer Volkswirtschaft beschreiben. Sie werden dem accounting oder balance sheet approach[4][5][6] (Bilanzierungs- bzw. Bilanz-Ansatz) zugerechnet.

Geschichte

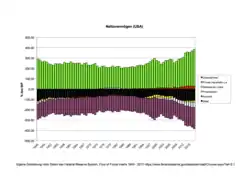

Die Ausgangsideen für den Bilanzierungsansatz gehen auf Knut Wicksell (1898)[7], John Maynard Keynes (1936)[8][4] und Michał Kalecki (1899–1970) zurück.[9] Der theoretische Rahmen basiert auf den Arbeiten von Morris Copeland aus dem Jahr 1949.[10] Er entwickelte Tabellen für die US-amerikanische Ökonomie, welche die Geldflüsse von Einkommen, Sparguthaben, Darlehen und Investitionen zusammen mit den Veränderungen der Bestände von Schulden, Guthaben und Finanzanlagen abbildeten.[11][12] Bis heute werden diese flows of funds vom Federal Reserve System veröffentlicht.[13] Die Social Accounting Matrix (SAM) enthält als Tabelle die ökonomischen Transaktionen zwischen den Wirtschaftssektoren und die volkswirtschaftliche Gesamtrechnung.

James Tobin und seine Kollegen nutzten ab den 1960er Jahren Konzepte wie die Social Accounting Matrix, um zeitdiskrete Modelle zu bauen, die das Portfoliomanagement verschiedener Geldanlagen mit unterschiedlicher Verzinsung sowie realwirtschaftliche Variablen enthielten.[11][14][15] Tobins Nobelpreis-Vortrag[16] gilt als „Manifest“[9] für SFC-Modellierer. Auch Robert Clower begründete seine keynesianisch inspirierten Preis- und Konjunkturtheorien auf Stock-Flow-Betrachtungen.[17][18][19]

.jpg.webp)

Weiterentwickelt wurden SFC-Modelle von Autoren aus der postkeynesianischen Tradition. Hierbei können neben den Ansätzen von Tobin beispielsweise unterschiedliche Geldtheorien wie Loanable funds, Modern Monetary Theory oder endogene Geldschöpfung abgebildet werden.[11][4] Einige dieser Theorien stehen im Gegensatz zur klassischen Dichotomie der Zweiteilung einer Volkswirtschaft in den realen und den monetären Sektor, die Neutralität des Geldes sowie die allgemeine Gleichgewichtstheorie und die darauf aufbauenden Modelle.[1][20][21][22] Stattdessen wollen sie die Dynamik der Geldflüsse und der sektorale Finanzierungssalden modellieren. In Deutschland präsentierte Wolfgang Stützel 1958 einen ähnlichen Ansatz als „Saldenmechanik“.[23] Aus einigen Modellen der monetary circuit theory wurden weitreichende Konsequenzen abgeleitet, wie die These eines monetären Wachstumszwangs, die allerdings durch eine inkonsistente Bilanzierung erklärt werden konnten.[24][25] Durch die Berücksichtigung der Zwangsbedingungen[26] der Bilanzierungsidentitäten sollen derartige „schwarze Löcher“ (englisch black holes) vermieden werden, in denen Geld verschwindet oder ohne Gegenbuchung aus dem Nichts entsteht.[27]

Die Modelle erreichten Anfang des 21. Jahrhunderts und insbesondere nach Beginn der Weltfinanzkrise steigende Popularität,[11] da einige Autoren mit Bilanzierungsmodellen die kritischen Entwicklungen vorhergesehen hatten.[2][28]:41 Wynne Godley, einer der Pioniere des SFC-Ansatzes seit den 1970er Jahren,[2]:681[29] hatte seit dem Jahr 2000 in Publikationen[30][31] gewarnt, der US-amerikanische Hausmarkt würde sich abschwächen und eine Rezession hervorrufen.[2]:677 In den DSGE-Modellen, welche die Makroökonomik dominieren, können wegen der Verhaltensannahmen wie rationaler Erwartungen und intertemporaler Optimierung keine Krisen entstehen. Sie behandeln Bestands- und Flussgrößen zwar auch in konsistenter Weise, modellieren aber meist nur einzelne Bestandsgrößen wie Sachkapital während monetäre Größen wie Kreditbeziehungen und Schulden vernachlässigt werden.[28]:46[32] Daher wird versucht, Finanzkrisen mit Stock-Flow Consistent Models zu analysieren, die auf dem Bilanzierungsansatz beruhen.[33][34][35]

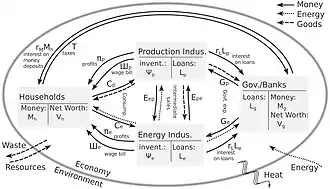

Verwendet werden SFC-Modelle auch in der Ökologischen Makroökonomik, in der neben den Geldflüssen auch Ressourcen- oder Energieflüsse und -bestände oder ein Ökosystem mit nachwachsenden Rohstoffen abgebildet werden.[36][37][38][39] Während die ökologischen Aspekte von den postkeynesianischen Autoren wie Lavoie nicht berücksichtigt wurden, sind SFC-Modelle mittlerweile innerhalb der ökologischen Makroökonomik verbreitet.[9] Bezüge werden insbesondere zu den Flow-Fund-Modellen von Nicholas Georgescu-Roegen hergestellt.[37][39] Es gibt darüber hinaus Ansätze,[11] die Eigenschaften von SFC-Modellen in Agentenbasierte Modellierung (ABM) zu integrieren[9][40][41] oder mit Input-Output-Analysen zu verbinden.[36][42]

Konzept

Die Grundlage eines SFC-Modells ist die Aufstellung von Bilanzen für verschiedene Wirtschaftssektoren wie Banken, Firmen, Privathaushalte und den Staat. Die verschiedenen Bestandsgrößen in den Bilanzen sind über Bilanzierungs-Identitäten verbunden, weil beispielsweise das Guthaben der Haushalte bei der Bank gleichzeitig immer eine Verbindlichkeit der Bank ist. Die Flussgrößen sind ebenfalls über Identitäten miteinander verbunden, weil die Einnahmen des einen stets die Ausgaben des anderen sind. Dies ergibt die Social Accounting Matrix oder Transaktionsmatrix. Nur wenn die Bestands- und Flussgrößen die Identitäten erfüllen, kann der monetäre Kreislauf in einer Volkswirtschaft konsistent beschrieben werden (stock-flow consistency).[1][11][20][22][21]:18

Grundsätzlich gibt es drei wichtige Gleichungsarten ökonomischer Modelle, die auch in SFC-Modellen vorkommen. Definitionsgleichungen wie die Gleichungen der volkswirtschaftlichen Gesamtrechnung, bestimmte modellabhängige Identitätsgleichungen sowie Verhaltensgleichungen. In einem Stock-Flow-Consistent-Modell gibt es stets (1) Gleichungen, die einen Zusammenhang zwischen Bestands- und Flussgrößen herstellen, (2) Gleichungen, die Bezüge zwischen Flussgrößen untereinander herstellen, sowie (3) Verhaltensgleichungen. Als Verhaltensfunktionen werden beispielsweise Konsumfunktionen oder bestimmte Preisanpassungsprozesse verwendet. Hierbei wird nicht von rationalen Erwartungen ausgegangen, sondern stattdessen begrenzte Rationalität vorausgesetzt.[22][26] Dank der Definitionen und Identitäten kann nicht für jede Variable eine Verhaltensgleichung angegeben werden, weil das System sonst überbestimmt wäre. Alternativ müssen zusätzliche Anpassungsvariablen eingeführt werden, um das System lösbar zu machen.[26] Anders als bei vielen anderen ökonomischen Modellen wird üblicherweise kein allgemeines Gleichgewicht angenommen; die Modelle beschreiben stattdessen instationäre Anpassungsprozesse.

Die meisten SFC-Modelle sind in diskreter Zeit formuliert,[11] können aber auch in kontinuierlicher Zeit als Differentialgleichungen bzw. differential-algebraische Gleichungen formuliert werden.[26][43]

Beispiel eines einfachen Modells

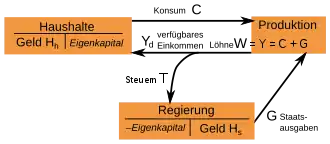

Wynne Godley und Marc Lavoie beschreiben in ihrem Lehrbuch[44] ein einfaches SFC-Modell. Es enthält drei Sektoren: Privathaushalte, Staat und Unternehmen. In der Bilanz (T-Konto) des Haushalts befindet sich als Bestandsgröße und Aktivum das Geldvermögen ( für englisch High Powered Money, Zentralbankgeld). Auf der Passivseite steht das Eigenkapital, das die Bilanz ausgleicht. Die Unternehmen verfügen in diesem sehr einfachen Modell weder über Realkapital noch andere Vermögenswerte – der Sektor dient also als reiner Durchlaufposten für Flussgrößen: Die Einnahmen der Unternehmen aus Konsum der Haushalte (englisch consumption) und Staatskonsum (englisch government expenditures) entsprechen gerade dem Umsatz , der vollständig als Lohn (englisch wages, inklusive Unternehmerlohn) ausgeschüttet wird. Von den Löhnen wird ein Anteil als Steuern (englisch taxes) abgeführt. In der Bilanz des Staates findet sich die emittierte Geldmenge als Schulden auf der Passivseite – das Eigenkapital ist negativ und daher auf die Aktivseite gerutscht, damit die Bilanz ausgeglichen ist.

Die ersten zwei Gleichungen stellen die Bezüge zwischen Bestands- und Flussgrößen her. Die Bestandsgröße des Haushalts verändert sich durch zwei Flussgrößen, sie vergrößert sich durch verfügbares Einkommen (englisch disposable income) und verringert sich durch Konsumausgaben . Die emittierte Geldmenge verändert sich durch die Flussgrößen Steuereinnahmen und Staatskonsum . Dies sorgt für zwei Identitäten, wobei die Zeit beschreibt, und dementsprechend die Vorperiode, deren Differenz gerade der Summe der ein- und ausgehenden Flüsse sein muss:

Da die Unternehmen definitionsgemäß keine Bestandsgrößen haben, müssen sich die Geldeingänge und die -ausgänge gerade ausgleichen, was eine dritte Identität ergibt, die nur Flussgrößen enthält:

Die vierte Identität ist, dass das verfügbare Einkommen des Haushalts gerade den Löhnen abzüglich der Steuern entspricht:

Die Verhaltensgleichung des Staates im Modell ist, dass er einen festen Steuersatz auf die Löhne erhebt:

Die Verhaltensgleichung des Haushalts ist, dass er einen Anteil des verfügbaren Einkommens und einen anderen Anteil des Geldvermögens der Vorperiode ausgibt:

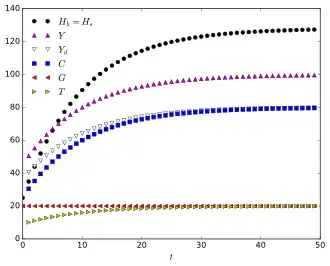

Damit es ökonomisch sinnvoll ist, soll in dem Modell das Geldvermögen des Haushalts gerade der emittierten Geldmenge entsprechen. Da (bzw. wenn) die Bestands- und Flussgrößen konsistent modelliert wurden, gilt: Solange dies als Anfangsbedingung erfüllt ist, ist diese Identität immer erfüllt.[45] So lässt sich die Konsistenz von Modellierung und Programmierung prüfen. Die Gleichungen beschreiben die zeitliche Entwicklung des Modells vollständig, die nun numerisch simuliert werden kann (siehe Grafik rechts).

Komplexere Modelle

Das Beispiel-Modell enthält nur eine sehr geringe Anzahl an Variablen. In der Forschung verwendete Stock-Flow-Consistent-Modelle sind wesentlich komplizierter, umfassen eine größere Anzahl an Bestandsgrößen in den Bilanzen, Geldflüssen, Kapital und Investitionen und haben dynamisch veränderliche Preise. Trotzdem besteht die Struktur dieser Modelle stets aus diversen Identitäten und Verhaltensgleichungen, die gemeinsam die Zeitentwicklung des Modells beschreiben.[1][11][20][22]

Einfache Modelle können analytisch gelöst und mittels Konzepten der Theorie dynamischer Systeme wie der Bifurkationsanalyse untersucht werden.[11][36][24] Komplexere Modelle müssen numerisch simuliert werden.[11]

Literatur

- Wynne Godley, Marc Lavoie: Monetary Economics. An Integrated Approach to Credit, Money, Income, Production and Wealth. Palgrave Macmillan, New York 2012, ISBN 978-0-230-30184-9 (wichtigstes Lehrbuch,[11] Erstausgabe 2007).

- Dimitri B. Papadimitriou, Gennaro Zezza: Contributions in Stock-flow Modeling: Essays in Honor of Wynne Godley. Palgrave Macmillan, London 2012, ISBN 978-1-349-33340-0, doi:10.1057/9780230367357.

- Eugenio Caverzasi, Antoine Godin: Post-Keynesian stock-flow-consistent modelling: a survey. In: Cambridge Journal of Economics. Band 39, Nr. 1, Januar 2015, S. 157–187, doi:10.1093/cje/beu021. Vorabdruck als Working Paper 745 des Levy Economics Institute of Bard College, 2013.

- Michalis Nikiforos, Gennaro Zezza: Stock-Flow Consistent Macroeconomics Models: A Survey. In: Journal of Economic Surveys, Band 31, Nummer 5, Dezember 2017, S. 1204–1239, doi:10.1111/joes.12221. Vorabdruck als Working Paper 891 des Levy Economics Institute of Bard College, Mai 2017.

- Emilio Carnevali, Matteo Deleidi, Riccardo Pariboni, Marco Veronese Passarella: Stock-Flow Consistent Dynamic Models: Features, Limitations and Developments. In: Philip Arestis, Malcolm Sawyer (Hrsg.): Frontiers of Heterodox Macroeconomics, Palgrave Macmillan, Cham 2019, S. 223–276. doi:10.1007/978-3-030-23929-9_6.

- Oliver Richters, Erhard Glötzl: Modeling economic forces, power relations, and stock-flow consistency: a general constrained dynamics approach. In: Journal of Post Keynesian Economics. 2020, doi:10.1080/01603477.2020.1713008. Vorabdruck als Uni Oldenburg Discussion Paper, 2018, hdl:10419/178651.

Weblinks

- Publications on Stock-flow consistent (SFC) modeling, Levy Economics Institute of Bard College

- sfc-models.net von Gennaro Zezza

Einzelnachweise

- Michalis Nikiforos, Gennaro Zezza: Stock-Flow Consistent Macroeconomics Models: A Survey. In: Journal of Economic Surveys, Band 31, Nummer 5, Dezember 2017, S. 1204–1239, doi:10.1111/joes.12221.

- Dirk J. Bezemer: Understanding financial crisis through accounting models. In: Accounting, Organizations and Society. Band 35, Nr. 7, 2010, S. 676–688, doi:10.1016/j.aos.2010.07.002.

- Ferdinand Wenzlaff, Christian Kimmich, Oliver Richters: Theoretische Zugänge eines Wachstumszwangs in der Geldwirtschaft. In: ZÖSS Discussion Papers. Nr. 45. Zentrum für Ökonomische und Soziologische Studien, Hamburg 2014, S. 27 (hdl:10419/103454).

- Dirk Ehnts: The balance sheet approach to macroeconomics. In: Samuel Decker, Wolfram Elsner, Svenja Flechtner (Hrsg.): Principles and Pluralist Appraoches in Teaching Economics. Routledge, London / New York 2019, S. 243–255, doi:10.4324/9781315177731-16.

- Neil T. Skaggs: H.D. Macleod and the origins of the theory of finance in economic development. In: History of Political Economy, Band 35, Nummer 3, 2003, S. 361–384, insb. S. 377, doi:10.1215/00182702-35-3-361.

- Stephen Kinsella: Words to the wise: Stock flow consistent modeling of financial instability, UCD Geary Institute Discussion Paper Series, WP2011/30, November 2011. doi:10.2139/ssrn.1955613.

- Knut Wicksell: Interest and Prices. Augustus M. Kelley Publishers, New York 1936/1898.

- John Maynard Keynes: The General Theory of Employment, Interest and Money. Palgrave Macmillan, London 1936.

- Emilio Carnevali, Matteo Deleidi, Riccardo Pariboni, Marco Veronese Passarella: Stock-Flow Consistent Dynamic Models: Features, Limitations and Developments. In: Philip Arestis, Malcolm Sawyer (Hrsg.): Frontiers of Heterodox Macroeconomics, Palgrave Macmillan, Cham 2019, S. 223–276. doi:10.1007/978-3-030-23929-9_6.

- Morris A. Copeland: Social accounting for moneyflows. In: The Accounting Review. Band 24, Nr. 3, 1949, S. 254–264, JSTOR:240684.

- Eugenio Caverzasi, Antoine Godin: Post-Keynesian stock-flow-consistent modelling: a survey. In: Cambridge Journal of Economics. Band 39, Nr. 1, Januar 2015, S. 157–187, doi:10.1093/cje/beu021. Vorabdruck als Working Paper 745, Levy Institute, 2013.

- Jacob Cohen: Copeland’s money flows after twenty-five years: a survey. In: Journal of Economic Literature, Band 10, Nummer 1, 1972, S. 1–25, JSTOR 2720888.

- Financial Accounts of the United States - Z.1, sowie Financial Accounts Guide, Federal Reserve System, abgerufen am 8. Januar 2019.

- William C. Brainard, James Tobin: Pitfalls in financial model building. In: The American Economic Review. Band 58, Nr. 2, 1968, S. 99–122.

- David Backus, William C. Brainard, Gary Smith, James Tobin: A model of US financial and non-financial economic behaviour. In: Journal of Money, Credit and Banking, Band 12, Nummer 2, 1980, S. 259–293, doi:10.2307/1992063.

- James Tobin: Money and finance in the macro-economic process. In: Nobel Memorial Lecture. 8. Dezember 1981 (nobelprize.org [PDF]).

- Robert W. Clower: Stock-flow analysis. In: David L. Sills, Robert K. Merton: International Encyclopedia of the Social Sciences, Band 15, S. 273–277, Macmillan und Free Press, New York 1968, OCLC 491474972.

- Robert W. Clower, D. W. Bushaw: Price Determination in a Stock-Flow Economy. In: Econometrica 22(3), S. 328–343, JSTOR 1907357.

- Romain Plassard: The origins, development, and fate of Clower's “stock-flow” general-equilibrium programme. In: European Journal of the History of Economic Thought 25(1), Mai 2018, S. 1–32, doi:10.1080/09672567.2018.1425468.

- Claudio H. Dos Santos, Gennaro Zezza: A simplified, ‘benchmark’, Stock-Flow Consistent Post-Keynesian growth model. In: Metroeconomica. Band 59, Nr. 3, 2008, S. 441–478, doi:10.1111/j.1467-999X.2008.00316.x.

- Wynne Godley, Francis Cripps: Macroeconomics. Oxford University Press, 1983.

- Wynne Godley, Marc Lavoie: Monetary Economics. Palgrave Macmillan, New York 2012, ISBN 978-0-230-30184-9.

- Wolfgang Stützel: Volkswirtschaftliche Saldenmechanik. Mohr, Tübingen 1958 (Nachdr. der 2. Aufl., 2011, Mohr Siebeck), ISBN 978-3161509551.

- Oliver Richters, Andreas Siemoneit: Consistency and Stability Analysis of Models of a Monetary Growth Imperative. In: Ecological Economics. Band 136, Juni 2017, S. 114–125, doi:10.1016/j.ecolecon.2017.01.017. Preprint: VÖÖ Discussion Paper 1, Februar 2016, hdl:10419/144750.

- Gennaro Zezza: Godley and Graziani: Stock-flow Consistent Monetary Circuits. In: Dimitri B. Papadimitriou, Gennaro Zezza (Hrsg.): Contributions in Stock-flow Modeling. Palgrave Macmillan, Basingstoke, S. 154–172, doi:10.1057/9780230367357_8.

- Oliver Richters, Erhard Glötzl: Modeling economic forces, power relations, and stock-flow consistency: a general constrained dynamics approach. In: Journal of Post Keynesian Economics. 2020, doi:10.1080/01603477.2020.1713008. Vorabdruck als Uni Oldenburg Discussion Paper, 2018, hdl:10419/178651.

- Wynne Godley: Money, finance and national income determination: an integrated approach. In: Working Paper. Nr. 167. The Levy Economics Institute of Bard College, Juni 1996, S. 7 (repec.org [PDF]).

- Michalis Nikiforos, Gennaro Zezza: Stock-flow Consistent Macroeconomic Models: A Survey. In: Working Paper. Nr. 891. Levy Economics Institute of Bard College, Mai 2017 (levyinstitute.org [PDF]).

- Dimitri B. Papadimitriou, Gennaro Zezza: Contributions in Stock-flow Modeling: Essays in Honor of Wynne Godley. Palgrave Macmillan, London 2012, ISBN 978-1-349-33340-0, doi:10.1057/9780230367357.

- Wynne Godley, Randall Wray: Is goldilocks doomed? In: Journal of Economic Issues, Band 34, Nummer 1, 2000, S. 201–206, doi:10.1080/00213624.2000.11506253.

- Wynne Godley, Gennaro Zezza: Debt and lending: A Cri de Coeur. Levy Institute at Bard College Policy Notes 4, 2006.

- David Colander, Peter Howitt, Alan Kirman, Axel Leijonhufvud, Perry Mehrling: Beyond DSGE Models: Toward an Empirically Based Macroeconomics. In: The American Economic Review. Band 98, Nr. 2, 2008, S. 236–240, doi:10.2307/29730026.

- Edwin Le Heron: Confidence and financial crisis in a post-Keynesian stock flow consistent model. In: European Journal of Economics and Economic Policies: Intervention, Band 8, Nummer 2, November 2011, S. 361–387, doi:10.4337/ejeep.2011.02.09.

- Marco Passarella: A simplified stock-flow consistent dynamic model of the systemic financial fragility in the ‘New Capitalism’. In: Journal of Economic Behavior & Organization, Band 83, Nummer 3, August 2012, S. 570–582, doi:10.1016/j.jebo.2012.05.011.

- Eugenio Caverzasi, Antoine Godin: Financialisation and the sub-prime crisis: a stock-flow consistent model. In: European Journal of Economics and Economic Policies: Intervention, Band 12, Nummer 1, 2015, S. 73–92, doi:10.4337/ejeep.2015.01.07.

- Matthew Berg, Brian Hartley, Oliver Richters: A Stock-Flow Consistent Input-Output Model with Applications to Energy Price Shocks, Interest Rates, and Heat Emissions. In: New Journal of Physics. Band 17, Nr. 1, Januar 2015, 015011, doi:10.1088/1367-2630/17/1/015011.

- Yannis Dafermos, Maria Nikolaidi, Giorgos Galanis: A stock-flow-fund ecological macroeconomic model. In: Ecological Economics. Band 131, 2017, S. 191–207, doi:10.1016/j.ecolecon.2016.08.013.

- Yannis Dafermos, Maria Nikolaidi, Giorgos Galanis: Climate change, financial stability and monetary policy. In: Ecological Economics. Band 152, 2018, S. 219–234, doi:10.1016/j.ecolecon.2018.05.011.

- Jonathan Barth, Oliver Richters: Demand-driven ecological collapse: a stock-flow fund-service model of money, energy, and ecological scale. In: Samuel Decker, Wolfram Elsner, Svenja Flechtner (Hrsg.): Principles and Pluralist Appraoches in Teaching Economics. Routledge, London / New York 2019, S. 169–190, doi:10.4324/9781315177731-12.

- Alessandro Caiani, Antoine Godin, Eugenio Caverzasi, Mauro Gallegati, Stephen Kinsella, Joseph E. Stiglitz: Agent Based-Stock Flow Consistent Macroeconomics: Towards a Benchmark Model. In: Journal of Economic Dynamics and Control. Band 69, August 2016, S. 375–408, doi:10.1016/j.jedc.2016.06.001.

- Stephen Kinsella, Matthias Greiff, Edward J. Nell: Income distribution in a stock-flow consistent model with education and technological change. In: Eastern Economic Journal, Band 37, Nummer 1, 2011, S. 134–149, doi:10.1057/eej.2010.31.

- Jung Hoon Kim, Marc Lavoie: A two-sector model with target-return pricing in a stock-flow consistent framework. In: Economic Systems Research. Band 28, Nr. 3, 2016, S. 403–427, doi:10.1080/09535314.2016.1196166.

- Soon Ryoo: Long waves and short cycles in a model of endogenous financial fragility. In: Journal of Economic Behavior & Organization, Band 74, Nummer 3, 2010, S. 163–186, doi:10.1016/j.jebo.2010.03.015.

- Wynne Godley, Marc Lavoie: Monetary Economics. Palgrave Macmillan, New York 2012, ISBN 978-0-230-30184-9. Kapitel 3. Das Lehrbuch enthält diese bildliche Darstellung der Bilanzen und Flussgrößen nicht.

- Wynne Godley: Money and credit in a Keynesian model of income determination. In: Cambridge Journal of Economics, Band 23, Nummer 4, 1999, doi:10.1093/cje/23.4.393 S. 393–411, Zitat von S. 395: The „watertight accounting of the model implies that there will always be one equation which is logically implied by the others.“