Nachnahme

Nachnahme (französisch remboursement[1]; englisch cash/collect on delivery, Abkürzung: COD) ist eine Zahlungsbedingung und Frankatur, bei der die Kaufpreiszahlung einer Ware bei deren Ablieferung an den Postempfänger durch diesen an den ausführenden Frachtführer erfolgt.

Allgemeines

Genutzt werden Nachnahmesendungen häufig bei Mailorderanbietern als zusätzliches Zahlungssystem neben Vorauskasse, Kreditkarte oder auf Rechnung. Die Nachnahme bietet für den Empfänger den Vorteil, dass erst mit der Übergabe des Postpaketes oder des Briefes gezahlt werden muss. Der Versender hat gegenüber einer Zahlung auf Rechnung den Vorteil, das Geld nach Ablieferung sicher zu erhalten. Diese Versandart ist in der Regel wegen der zusätzlichen Dienstleistung teurer als die Zahlung per Vorkasse oder Rechnung.

Beteiligte an einer Nachnahme sind der Absender (Verkäufer/Exporteur), der Frachtführer (Post- bzw. Logistikunternehmen) und der Postempfänger (Käufer/Importeur). Zwar haben Absender und Empfänger die Zahlungsbedingung der Nachnahme vereinbart, doch sind bei der Zahlung des Kaufpreises lediglich Frachtführer und Käufer/Importeur beteiligt. Dazu erteilt der Verkäufer/Exporteur dem Frachtführer (Empfangsspediteur) die Anweisung, den Nachnahmebetrag Zug um Zug gegen Ablieferung des Frachtguts beim Käufer/Importeur einzuziehen und an den Verkäufer/Exporteur weiterzuleiten.

Geschichte

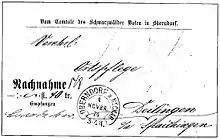

Das Nachnahmewesen entwickelte sich aus der Postvorschusssendung. Schon der am 1. Juli 1850 in Kraft getretene deutsch-österreichische Postvereinsvertrag sprach in Artikel 63 von Nachnahmen.[2] Die Höchstsumme betrug 70 Taler, 75 Gulden oder 87½ Gulden rheinischer Währung. Der Sendung war ein Rückschein beizufügen. Die Rücksendung war kostenfrei. Erst wenn der Rückschein mit der Bestätigung der Annahme und Zahlung zurückgekommen war, durfte der Nachnahmebetrag ausgezahlt werden. Eine Vorausbezahlung der Gebühr war nicht erforderlich. Neben der Gebühr für die Sendung war 1 Silbergroschen (Sgr.) / 3 Kreuzer (Kr.) für die Postanstalt und je Taler oder Teil eines Taler ½ Sgr. / je Gulden 1 Kr., zu erheben. Nachnahmebriefe unterlagen der niedrigsten Fahrposttaxe. Daran hat sich, im Vereinsverkehr, nicht viel geändert. Die Versandbedingungen im inneren Verkehr der einzelnen Poststaaten stimmten mit den Vereinsbestimmungen keinesfalls überein.

Noch in der Anfangszeit der Reichspost, 1871, blieb man beim Postvorschuss. Hinzu kam aber das Postmandats- und Postauftragswesen. Es hätte nahe gelegen, das Nachnahmeverfahren anzuwenden. Neben den Vorschüssen wurden auch andere Rechnungsposten, den Auslagen, eingezogen. Unter Auslagen verstand sich das Porto für zurückgesandte Fahrpostsendungen, Rechnungsfehlbeträge, zu wenig erhobene Gebühren für Auslandssendungen usw. die auch als Postvorschuss behandelt wurden. Hinzu kamen die vielen Veruntreuungen. Nach Einführung der Markwährung, am 1. Januar 1875, dauerte es weitere drei Jahre, bis am 1. Oktober 1878 endgültig, in Bayern und Württemberg war man schon soweit, das Nachnahmeverfahren eingeführt wurde. Der Rechtsbegriff Nachnahme entstand im Oktober 1878 im Postwesen durch die endgültige Umwandlung der Postvorschusssendung in das Nachnahmeverfahren.[3] Der Wiener Postkongress beschloss im Juli 1891, die Nachnahme ab Juli 1892 im Weltpostverein einzuführen. Eine Auszahlung von Vorschüssen bei der Einlieferung fand nicht mehr statt. Die Einlieferung einer Nachnahme wurde per Einlieferungsschein oder Posteinlieferungsbuch bescheinigt. Nachnahmesendungen erhielten einen roten Klebezettel mit dem Aufdruck „Nr.. ... Nachnahme. ..... M.. ......... Pf.“. Der eingezogene Betrag wurde mit einer Nachnahme-Postanweisung abgesandt.

Für Postnachsendungen ist Porto und eine Nachnahmegebühr zu entrichten. 1) Das Porto beträgt: - a) für Nachnahmebriefe (Postkarten, Drucksachen und Warenproben), bis zum Gewicht von 250 Gramm, sowie Postkarten auf Entfernungen bis 10 geographische Meilen einschl. = 20 Pfg. - auf alle weiteren Entfernungen = 40 Pfg.. - Für unfrankierte Nachnahmebriefe wird ein Portozuschlag von 10 Pf. erhoben. Dieser Zuschlag kommt bei "portopflichtigen Dienstsachen" nicht in Ansatz. - b) für Nachnahme-Pakete ebenso viel wie für Pakete ohne Nachnahme. - Falles eine Wertangabe oder Einschreibung stattgefunden hat, tritt dem Porto die Versicherungs- bez. Einschreibgebühr hinzu. - 2) Die Postnachnahmegebühr beträgt für jede Mark oder jeden Teil einer Mark 2 Pf., mindestens aber 10 Pf.. Ein bei der Berechnung der Nachnahmegebühr sich ergebender Bruchteil einer Mark ist nötigenfalls auf eine durch 5 teilbare Pfennigsumme aufwärts abzurunden.[4]

Viel hat sich an dem Verfahren bis heute nicht geändert. Seit 1890 wird statt der Nachnahmegebühr eine Vorzeigegebühr erhoben. 1910 war die Überweisung auf ein Postscheckkonto möglich geworden. Ebenfalls 1910 wurden besondere Vordrucke zu Nachnahmekarten und Nachnahmepaketkarten eingeführt. Seit 1924 mussten alle Nachnahmebriefsendungen bei der Auflieferung frankiert werden. Der Absender konnte Nachnahmen nachträglich streichen oder ändern lassen. 1927 wurden dreieckige Stempel eingeführt, die den Tag der zweiten Vorzeigung angaben. 1954 wurde die nachträgliche Belastung einer Sendung mit Nachnahme eingeführt (in die DDR, Ost-Berlin und das Ausland nicht zugelassen). In diesem Falle kommt die Vorzeigegebühr für Nachnahmen und die Gebühr für einen einfachen Einschreibbrief oder ein Telegramm hinzu. 1976 gab es nach Angaben der Deutschen Bundespost rund 73 Millionen Nachnahmesendungen.

Ablauf

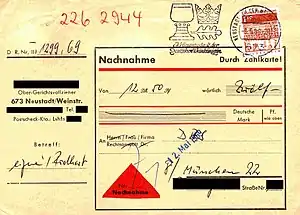

Der Absender bestimmt beim Aufgeben des Pakets oder Briefs den Betrag, den der Empfänger beim Empfang der Sendung als Nachnahme zu bezahlen hat. Die Bezahlung erfolgt entweder bei direkter Auslieferung beim Zusteller, oder, falls der Empfänger zum Zeitpunkt der Lieferung nicht zu Hause war, beim Versand mit der Deutschen Post in einer Postfiliale oder ggf. an einer Packstation. In diesem Fall wird eine schriftliche Benachrichtigung mit einer zeitlich befristeten Abholaufforderung im Briefkasten hinterlassen. Bei Adressierung eines Pakets an eine Packstation erfolgt die Zahlung bargeldlos per EC- oder Geldkarte an der Packstation.

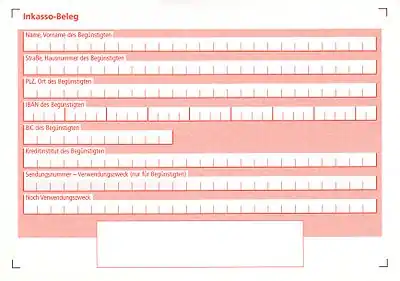

Das Logistik-Unternehmen leitet das eingezogene Geld, nach Abzug des Übermittlungsentgeltes, auf das Post- oder Bankkonto des Versenders weiter. Dieser Überweisungsvorgang kann je nach Paketdienst unterschiedlich lange (in der Regel zehn bis vierzehn Werktage) dauern. Für den Übermittlungsvorgang werden Inkassobelege verwendet.

Anbieter

Folgende Postunternehmen bieten Versendung per Nachnahme im deutschsprachigen Raum:

- Deutsche Post AG und Tochtergesellschaft DHL

- DPD

- GLS

- Hermes Logistik Gruppe

- Österreichische Post

- Die Schweizerische Post

- TNT Express

- UPS

- trans-o-flex

Umsatzsteuerpflicht

Bis zum 30. Juni 2010 waren Nachnahmesendungen der Deutschen Post AG umsatzsteuerbefreit, während vergleichbare Leistungen der Wettbewerber der Umsatzsteuerpflicht unterlagen. Seit dem 1. Juli 2010 unterliegen auch Nachnahmesendungen der Post der Umsatzsteuerpflicht.[5]

Rechtsfragen

Es kann im internationalen Handelsverkehr zu Auslegungsschwierigkeiten der „Zahlung gegen Nachnahme“ (Abkürzung: COD) kommen, denn darunter kann sowohl ein Dokumenteninkasso (englisch cash on documents) als auch eine „Zahlung gegen Nachnahme“ verstanden werden. Dem Bundesgerichtshof (BGH) zufolge wird im internationalen Handelsverkehr die Abkürzung „C.O.D.“ für die Zahlungsklausel „cash on delivery“ gebraucht, während für das Dokumenteninkasso dagegen die Klausel „Kasse gegen Dokumente“ (englisch cash against documents, Abkürzungen: CAD oder D/P) gebräuchlich ist.[6] Die Abkürzung „COD“ ist deshalb als Nachnahme auszulegen.

Der Frachtführer kann im Frachtgeschäft durch den Frachtvertrag (§ 408 Abs. 1 Nr. 10 HGB) oder durch nachträgliche Anweisungen, die vor Ablieferung des Frachtguts erteilt sein müssen, verpflichtet werden, den Kaufpreis beim Empfänger für Rechnung des Absenders einzuziehen. Ist ein Frachtbrief (Eisenbahn-, CMR-Fracht-, Luftfracht- oder Seefrachtbrief) ausgestellt, muss er die Anweisung über die Nachnahme enthalten. Auf diese Weise werden insbesondere Kaufpreise („Wertnachnahme“) und Versandkosten („Kostennachnahme“) eingezogen.[7] Für die Durchsetzung der Wertnachnahme besitzt der Frachtführer ein gesetzliches Pfandrecht gemäß Art. 13 Abs. 2 CMR oder § 440 HGB.

Nach § 422 HGB ist anzunehmen, dass der Rechnungsbetrag in bar oder in Form eines gleichwertigen Zahlungsmittels einzuziehen ist, wenn die Vertragsparteien vereinbart haben, dass das Frachtgut nur gegen Einziehung einer Nachnahme an den Empfänger abgeliefert werden darf. Das „gleichwertige Zahlungsmittel“ darf kein Zahlungsrisiko für den Verkäufer beinhalten, so dass lediglich elektronische Zahlungsmittel wie die Girocard zulässig sind.[8] In § 422 Abs. 2 HGB wird die unwiderlegbare Vermutung aufgestellt, dass das auf Grund der Einziehung erlangte Geld im Verhältnis zu den Gläubigern des Frachtführers als auf den Absender übertragen gilt.

Die „Lieferung gegen Nachnahme“ begründet eine Vorleistungspflicht des Käufers insoweit, als er bei Aushändigung der Ware zahlen muss, ohne diese zuvor untersuchen zu können.[9] Damit ist der Käufer dem gleichen Risiko ausgesetzt wie bei Vorauszahlung oder Vorkasse. Die Zahlung, die der Empfänger zur Auslösung des Frachtgutes an den Empfangsspediteur erbringt (Wertnachnahme), befreit den Empfänger von seiner Zahlungsverpflichtung gegenüber dem Absender.[10]

Der Frachtführer haftet bei Ablieferung des Frachtgutes ohne Einziehung der Nachnahme auch dann, wenn ihn kein Verschulden trifft (§ 422 Abs. 3 HGB).[11] Ist die Nachnahme bezahlt, wirkt die Gutschrift des Kaufpreises beim Verkäufer wie eine Abladebestätigung.

Postbedingungen international

Deutschland

In Deutschland erhält der Empfänger beispielsweise das DHL-Paket erst nach Bezahlung des angegebenen Nachnahmebetrags. Der eingezogene Betrag wird auf das vom Absender angegebene Konto mittels Inkassobeleg überwiesen. Vom Zusteller darf ein Höchstbetrag von 3.500 EUR kassiert werden, nur Barzahlung ist möglich. An Packstationen können Nachnahmesendungen auch ohne persönlichen Kontakt abgeholt werden, wobei der Nachnahmebetrag bargeldlos zu begleichen ist. UPS versendet Nachnahmen bei Barzahlung bis zum Höchstbetrag von USD 5.000 in jeweiliger Landeswährung.

Österreich

In Österreich liegt der Nachnahme-Höchstbetrag ebenfalls bei 3.500 EUR. Die Österreichische Post verlangt von Empfängern von Nachnahmesendungen die Angabe von Datum und Ort ihrer Geburt und beruft sich dabei auf Art. 4 der EG-Verordnung 1781/2006 vom 15. November 2006.

Schweiz

Seit Januar 2015 bietet Die Schweizerische Post die „beleglose Nachnahme“ und begrenzt den Nachnahme-Betrag auf 10.000 Franken.

Weitere Staaten

Das Übereinkommen über den internationalen Eisenbahnverkehr sieht in den Einheitlichen Regeln für Eisenbahnfrachtverträge (CIM) im Art. 17 die Nachnahme vor, wobei sich die Währung nach der des Versandstaates richtet.[12]

Weblinks

Einzelnachweise

- Französisch ist die offizielle Sprache des Weltpostvereins.

- Gesetzsammlung für das Königreich Sachsen, 1852, S. 234

- Uwe Spiekermann, Basis der Konsumgesellschaft, Band 3, 1999, S. 298

- Postordnung vom 1. Oktober 1878

- Information zur Umsatzsteuer (Memento des Originals vom 6. August 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Deutsche Post AG

- BGH, Urteil vom 19. September 1984, Az.: VII ZR 103/83 = WM 1984, 1572

- Johann Georg Helm, in: Claus-Wilhelm Canaris/Peter Ulmer (Hrsg.), Großkommentar HGB, 2004, S. 51

- BT-Drs. 13/10014 vom 4. März 1998, Entwurf eines Gesetzes zur Neuregelung des Fracht-, Speditions- und Lagerrechts, S. 48

- BGH, Urteil vom 19. September 1984, Az.: VII ZR 103/83 = WM 1984, 1572

- Deutscher Zentralverlag (Hrsg.), Neue Justiz, Band 5, 1951, S. 140

- Andreas Schlüter, in: Norbert Horn (Hrsg.), Handelsgesetzbuch, Band 4, 2005, § 422 Rn. 7

- Malcolm A. Clarke/David Yates, Contracts of Carriage by Land and Air, 2008, S. 142