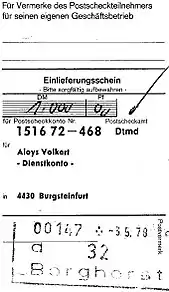

Einlieferungsschein

Einlieferungsbescheinigungen werden von Postanstalten von Amts wegen bei der Einlieferung einer Wert- und Einschreibsendung, für Pakete, bei gewöhnlichen Nachnahmesendungen und bei Bareinzahlungen wie Postanweisungen oder Zahlkarten und auf Wunsch für gewöhnliche Pakete erteilt.

Einlieferungsschein

Einlieferungsbescheinigungen gab es bereits im 18. Jahrhundert auf Grund unterschiedlichster Bestimmungen und in den unterschiedlichsten Formen. Gleichförmiger war da schon die Vorschrift, für solche Quittungen ein Scheingeld zu erheben, das vom Absender zu zahlen war. Dieses Scheingeld wurde in der Mitte des 19. Jahrhunderts überall abgeschafft, wenn es sich nicht um Sendungen handelte, für die eine Bescheinigung nur auf Verlangen ausgestellt wurde, z. B. für gewöhnliche Pakete.

Bei Inlands-Postanweisungen und Zahlkarten dient ein Abschnitt des Formblattes als Beweis, andere nachzuweisenden Sendungen werden auf einem losen Formblatt bescheinigt. Größere Einlieferer solcher Sendungen konnten sich die Einlieferung in einem “Posteinlieferungsbuch” bescheinigen lassen.

Die Einlieferungsbescheinigung ist eine öffentliche Urkunde im Sinne des § 415 ZPO und beweist die Einlieferung der Sendung zur Post. Bei Verlust einer solchen nachzuweisenden Sendung wird der Ersatzbetrag gegen Vorzeigen der Einlieferungsbescheinigung ausgezahlt.

Siehe auch

- Ersatzpflicht der Post, Haftpflicht der Post für Postsendungen und im Postreisedienst.

- Laufschreiben, Nachfragen nach dem Verbleib von Postsachen.