Marshallsche Nachfragefunktion

Als marshallsche Nachfragefunktion (auch walrasianische Nachfragefunktion), benannt nach dem Ökonomen Alfred Marshall (bzw. Léon Walras), bezeichnet man in der Mikroökonomik und dort speziell in der Haushaltstheorie eine mathematische Funktion, die für gegebene Güterpreise und ein gegebenes Einkommen angibt, welche Menge von jedem einzelnen Gut konsumiert werden sollte, wenn man den größtmöglichen Nutzen realisieren möchte.

Ausgangspunkt der Überlegungen, die zur marshallschen Nachfragefunktion führen, ist das Prinzip der Nutzenmaximierung: Ein Konsument (typischerweise ein Haushalt) entscheidet selbständig über die Aufteilung seines Vermögens auf den Konsum unterschiedlicher Güter, die zu bestimmten Preisen angeboten werden. Je nachdem, wie er sein Vermögen aufteilt, unterscheidet sich sein Ausgabenplan. Grundidee der marshallschen Nachfrage ist, dass der Konsument immer genau jenen Ausgabenplan wählt, den er allen anderen leistbaren Ausgabenplänen gegenüber vorzieht. Die marshallsche Nachfrage beschreibt genau diesen – optimalen – Ausgabenplan, indem sie angibt, wie viel unter diesem von jedem einzelnen existierenden Gut konsumiert werden soll. Weil es sich um eine Funktion handelt, beschreibt die marshallsche Nachfrage diesen Ausgabenplan nicht nur für irgendeine spezielle Vermögenshöhe und irgendwelche speziellen Güterpreise, sondern für alle möglichen Vermögenshöhen und Güterpreise.

Das Konzept der marshallschen Nachfragefunktion lässt sich verallgemeinern. Allgemeiner spricht man dann von einer marshallschen Nachfragekorrespondenz (auch walrasianischen Nachfragekorrespondenz). Dabei wird das mathematische Konzept der Funktion gegen das einer Korrespondenz ausgetauscht, wodurch es möglich wird, dass ein Konsument mit einem gewissen Vermögen und bei gewissen Güterpreisen in der Ökonomie auch mitunter nicht nur einen, sondern mehrere optimale Ausgabenpläne haben kann.

Nichttechnische Einführung

Idee der Nutzenfunktion

Es gibt verschiedene Möglichkeiten, die Nachfrage von Konsumenten nach einem Gut zu modellieren. Welche angemessen ist, hängt davon ab, welche Annahme man über das Zustandekommen der Konsumentscheidung macht. Man könnte etwa davon ausgehen, dass Konsumenten zufällig irgendeine Kombination von Güterbündeln wählen, ungeachtet dessen, wie viel ihnen die entsprechenden Güter überhaupt wert sind; oder man könnte sich vorstellen, dass ein sozialer Planer sämtliches Vermögen der Konsumenten an sich nimmt und ihnen nach eigenen Kriterien bestimmte Warenkörbe zuteilt. Grundgedanke der modernen Nutzentheorie ist indes, dass Konsumenten ihre Entscheidung über den Konsum der Menge an einem bestimmten Gut aufgrund ihrer Präferenzen treffen. Konsumenten verfügen über individuelle Präferenzordnungen; eine solche Präferenzordnung schließt über alle möglichen Kombinationen sämtlicher Güter hinweg die Information ein, ob das eine Güterbündel als mindestens so begehrenswert, als ebenso begehrenswert oder als höchstens so begehrenswert wie das andere Güterbündel empfunden wird (ein Beispiel für ein Güterbündel wäre etwa „1 Apfel, 1 Banane, 0 Orangen und 2 Mangos“ und die individuelle Präferenzordnung mag die Information enthalten, wie sich das Güterbündel „2 Äpfel, 0 Bananen, 1 Orange und 2 Mangos“ für den betrachteten Konsumenten dazu verhält).

Eine einfachere Möglichkeit, diese Information auszudrücken, besteht darin, statt komplexer Ordnungen eine einfache Funktion zu betrachten. Unter bestimmten Voraussetzungen lässt sich eine Nutzenfunktion konstruieren, die für ein gegebenes Güterbündel irgendeine Zahl ausgibt. Diese Zahl ist für sich bedeutungslos; ihre Bedeutung ergibt sich erst aus dem Vergleich mit den Nutzenwerten anderer Güterbündel. Daraus wird nämlich offensichtlich, welches Güterbündel der Konsument lieber mag: Vergleicht man irgendwelche zwei Güterbündel, dann ist der Nutzenwert eines Bündels genau dann strikt größer als der eines Bündels , wenn der Konsument, dessen Nutzenfunktion wir betrachten, das Bündel gegenüber bevorzugt.

Die marshallsche Nachfrage

Die marshallsche Nachfrage verbindet diesen Gedanken mit einem verwandten: Ein vernünftiger Konsument wird ein „möglichst bevorzugtes“ Güterbündel konsumieren, was mit vorstehender Überlegung gleichbedeutend dazu ist, dass es ihm einen möglichst hohen Nutzen verschafft. Allerdings kann nicht in uferlosem Ausmaß konsumiert werden. Jeder Konsument unterliegt einer so genannten Budgetrestriktion, das heißt, er kann keine Güterbündel konsumieren, die er sich bei den herrschenden Güterpreisen gar nicht leisten könnte. Unter denjenigen Güterbündeln, die er sich leisten kann, wählt er dann erwähntermaßen genau das, das ihm den größten Nutzen verschafft. Man stelle sich nun vor, dass es nur zwei Güter gibt, die wir möglichst einfach als „Gut 1“ und „Gut 2“ bezeichnen wollen und die zu Preisen bzw. auf dem Markt verfügbar sind. Dann beschreibt das folgende Problem das Nutzenmaximierungsproblem des Konsumenten:

- unter den Nebenbedingungen und

mit dem verfügbaren Vermögen , der nachgefragten Menge von Gut 1 bzw. 2 und der Nutzenfunktion des Konsumenten. Um das Problem handhabbarer zu machen, setzt man zunächst voraus, dass die Nutzenfunktion stetig ist. Damit ist sichergestellt, dass es bei einer geringfügigen Änderung der Menge eines oder mehrerer Güter in einem Güterbündel keinen plötzlichen sprunghaften Anstieg des resultierenden Nutzens gibt. Eine Bemerkung erscheint angebracht: Weil die Preise und das Einkommen in dem obigen Maximierungsproblem Variablen sind, wird die Lösung des Problems kein konkretes Güterbündel sein; welches Güterbündel den Ausdruck maximiert, kommt im Konkreten auf die genauen Güterpreise und das verfügbare Vermögen an, sodass die Lösung von diesen Variablen (den Preisen und dem verfügbaren Vermögen) abhängig sein wird.

Die optimale Nachfrage nach Gut 1 beträgt und sie ist abhängig vom Preis dieses Gutes, dem Einkommen , das dem Individuum zur Verfügung steht, sowie vom Preis von Gut 2. Intuitiv kann Letzteres zum Beispiel daran eingesehen werden, dass die nutzenmaximierende Nachfrage nach Autos sicherlich auch davon abhängig ist, ob ein Zugticket 500 Euro oder 5 Euro kostet (das schließt nicht aus, dass der Preis im Einzelfall einmal unabhängig davon sein kann). Folglich ergeben sich aus dem Optimierungsproblem optimale Werte für die beiden Güter: (die marshallsche Nachfrage nach Gut 1) und analog (die marshallsche Nachfrage nach Gut 2).

Formale Definition

Bezeichne mit die von einem bestimmten Konsumenten nachgefragte Menge von Gut , , und fasse der Vektor die Nachfrage bezüglich aller Güter zusammen. Der Preis jedes Gutes sei strikt positiv, für alle , und man vereinbare als Preisvektor der Ökonomie.[1]

Der Nutzen des Konsumenten folge einer stetigen Nutzenfunktion . Der Konsument verfüge über ein Budget in Höhe von . Betrachte nun das Nutzenmaximierungsproblem des Konsumenten unter Berücksichtigung der Budgetrestriktion:

- unter der Nebenbedingung

Definition: Sei stetig, , und . Man bezeichnet die Korrespondenz , definiert durch

- ,[2]

als marshallsche Nachfragekorrespondenz (auch walrasianische Nachfragekorrespondenz).

Verfügt das Maximierungsproblem für jedes Tupel über eine einelementige Lösungsmenge (also eine eindeutige Lösung), so bezeichnet man die Zuordnung als marshallsche Nachfragefunktion (auch walrasianische Nachfragefunktion).

Eine Korrespondenz ist eine mengenwertige Funktion. Während eine Funktion im engeren Sinne jedem Element aus dem Definitionsbereich ein einziges Element aus der Zielmenge (hier also der Menge der Güterbündel) zuordnet, weist eine Korrespondenz jedem Element aus dem Definitionsbereich eine Teilmenge der Zielmenge zu. Die marshallsche Nachfragefunktion kann man also als einen Spezialfall der Nachfragekorrespondenz auffassen, bei dem jedem Tupel eine genau einelementige Teilmenge der Zielmenge zugeordnet wird.

Andere Schreibweisen für die Definition der marshallschen Nachfragekorrespondenz sind ebenfalls gebräuchlich.[3] Es ist trivialerweise etwa

mit

der zulässigen Menge (Budgetmenge). In Worten: Die marshallsche Nachfrage bei einem gegebenen Preissystem und einem gegebenen Haushaltsvermögen entspricht genau der Menge jener zulässigen Güterbündel, die die Eigenschaft haben, dass sämtliche Güterbündel mit strikt größerem Nutzen derart teuer wären, dass ihr Konsum die Budgetrestriktion verletzen würde.

Allgemeine Eigenschaften

Existenz und Kompaktheit

Die marshallsche Nachfragekorrespondenz ist nichtleer und kompaktwertig.[4]

Um einzusehen, dass die Nachfragekorrespondenz nichtleer ist, genügt es zu zeigen, dass die Budgetmenge kompakt ist.[5] Denn nach dem Extremwertsatz von Weierstraß nimmt eine stetige Funktion über einer kompakten Menge stets einen Minimal- und einen Maximalwert ein, das heißt, das obige Nutzenmaximierungsproblem hat für alle auch mindestens eine Lösung. Als Teilmenge des ist die (nichtleere) Budgetmenge nun kompakt genau dann, wenn sie beschränkt und abgeschlossen ist (Satz von Heine-Borel). Das ist der Fall: beschränkt ist sie, weil bei der vorausgesetzten strikten Positivität der Preise stets sowie zugleich für alle und für alle ; und abgeschlossen ist sie, weil sie über schwache Ungleichungen definiert ist.

Beide Eigenschaften folgen zudem unmittelbar aus dem Maximumsatz von Berge, auf den weiter unten unter „Stetigkeitseigenschaften“ näher eingegangen wird.

Konvexität und Funktionseigenschaft

1. Sei die Nutzenfunktion quasikonkav. Dann ist die marshallsche Nachfragekorrespondenz konvexwertig.

2. Sei die Nutzenfunktion strikt quasikonkav. Dann ist die marshallsche Nachfragekorrespondenz einelementig für alle , mit anderen Worten: ist eine Funktion.

Zu diesen beiden Eigenschaften sei bemerkt, dass die einer quasikonkaven Nutzenfunktion zugrunde liegende Präferenzordnung konvex ist; zu (2.), dass die einer strikt quasikonkaven Nutzenfunktion zugrunde liegende Präferenzordnung strikt konvex ist.[6] Man beachte, dass es für (1.) und (2.) aber nicht genügt, die Konvexität (bzw. strikte Konvexität) der Präferenzordnung vorauszusetzen. Zwar impliziert in der Tat auch umgekehrt die (strikte) Konvexität von , dass jede repräsentierende Nutzenfunktion (strikt) quasikonkav ist.[7] Allerdings existiert nicht für jede (strikt) konvexe Präferenzordnung eine reellwertige Repräsentation. So sind etwa, um das berühmte Beispiel von Debreu (1959[8]) aufzugreifen, lexikographische Präferenzordnungen strikt konvex, aber nicht durch eine Nutzenfunktion repräsentierbar. Es ist jedoch möglich, die hier eingeführten Konzepte auch auf Grundlage von Präferenzordnungen einzuführen, sodass es nicht mehr auf eine Repräsentationsfunktion ankommt.[9]

Der Beweis von (1.) beruht auf der Betrachtung zweier Güterbündel , . Aus der Definition der marshallschen Nachfrage folgt zunächst, dass . Bezeichne man dieses Nutzenniveau mit . Für eine quasikonkave Nutzenfunktion gilt definitionsgemäß, dass mit auch für alle . Zudem ist , weil und nach Definition der marshallschen Nachfrage. Folglich ist . Daraus und mit folgt schließlich, dass . Also ist konvex.

Zu (2.): (Beweis durch Widerspruch:) Betrachte wiederum zwei Güterbündel , . Abermals gilt definitionsgemäß . Strikte Quasikonkavität impliziert aber für alle – ein Widerspruch.

Homogenität

Die marshallsche Nachfragekorrespondenz ist homogen vom Grad null in , das heißt für alle und für alle .

Es macht für die Konsumentscheidung demnach keinen Unterschied, wenn sowohl das Vermögen als auch alle Güterpreise um denselben Faktor ansteigen bzw. fallen. Dies schließt etwa auch aus, dass es eine Rolle spielt, in welcher Währung Vermögen und Preise fakturiert sind. Die Eigenschaft folgt wegen , das heißt, die Budgetmenge bleibt bei der Modifikation um identisch. Damit bleibt freilich auch die Lösung des Maximierungsproblems von der simultanen Vermögens- und Preisänderung unberührt.

Stetigkeitseigenschaften

1. Die marshallsche Nachfragekorrespondenz ist oberhemistetig.[10]

2. Falls die marshallsche Nachfragekorrespondenz für alle einelementig und folglich eine Funktion ist, dann ist diese stetig.

Die Eigenschaften folgen unmittelbar aus dem Maximum-Satz (Satz von Berge), für den auf eine Fußnote verwiesen wird.[11] Zentrale Voraussetzung für dessen Anwendbarkeit ist die Stetigkeit der durch gegebenen Budgetkorrespondenz, wobei man eine Korrespondenz genau dann als stetig bezeichnet, wenn sie sowohl ober- als auch unterhemistetig (zur Definition siehe Fußnote[10]) ist. Diese beiden Eigenschaften wiederum kann man für die Budgetkorrespondenz nacheinander zeigen.[12]

Abgeschlossenheitseigenschaften

Die marshallsche Nachfragekorrespondenz ist abgeschlossenwertig[13] und verfügt darüber hinaus sogar über einen abgeschlossenen Graphen[14].

Es würde grundsätzlich genügen, die Abgeschlossenwertigkeit zu zeigen, denn jede oberhemistetige und abgeschlossenwertige Korrespondenz verfügt auch über einen abgeschlossenen Graphen.[15] Die Abgeschlossenwertigkeit ergibt sich wiederum (wie weiter oben schon skizziert) aus dem Satz von Berge (siehe Fußnote[11]).

Nachfolgend wird ein „direkter“ Beweis für die Existenz eines abgeschlossenen Graphen skizziert.[16] Betrachte eine Folge im mit dem Grenzwert sowie eine Folge im mit dem Grenzwert . Sei ferner für alle . Zu zeigen: .

Nach Definition der marshallschen Nachfrage ist für alle und wegen für alle daher im Grenzwert auch . Also ist .

(Beweis durch Widerspruch:) Man nehme an, dass . Dann gäbe es definitionsgemäß ein , mit dem . Also gäbe es auch eine geeignete Umgebung um sowie eine geeignete Umgebung um so, dass für alle . Und wegen gäbe es ferner ein mit (Stetigkeit und strikte Positivität der Preise). Aus folgt dann, dass für hinreichend großes , sodass . Zugleich folgt aus , dass für hinreichend großes . Zusammengefasst: für hinreichend großes . Das widerspricht aber der Annahme, dass . Also ist , was zu zeigen war.

Walras-Gesetz

Sei die der Nutzenfunktion zugrunde liegende Präferenzordnung lokal nicht gesättigt. Dann genügt die marshallsche Nachfrage dem Walras-Gesetz, das heißt, es gilt .

Die Eigenschaft der lokalen Nichtsättigung ist eine gängige Forderung, die an Präferenzordnungen gestellt wird. Sie besagt salopp gesagt, dass man jedes Güterbündel stets minimal so modifizieren kann, dass das resultierende Güterbündel strikt gegenüber dem Ausgangsbündel bevorzugt wird. Für die formale Definition wird auf eine Fußnote verwiesen.[17]

(Beweis durch Widerspruch:) Falls in der Tat für irgendein , dann folgt aus der Nichtsättigungsanforderung, dass es in der Nähe von ein anderes Güterbündel geben muss, mit dem ebenfalls und zugleich . Aber dann kann keine Lösung des Nutzenmaximierungsproblems gewesen sein, im Widerspruch zur Annahme.

Lokale Nichtsättigung ist offensichtlich eine schwächere Anforderung an die Präferenzordnung als strenge Monotonie. Weil jede streng monoton steigende Nutzenfunktion auf einer streng monotonen Präferenzordnung gründet, ist die obige Voraussetzung für die Gültigkeit des Walras-Gesetzes also trivialerweise bei einer streng monoton steigenden Nutzenfunktion erfüllt.

Analytische Bestimmung

Notwendige und hinreichende Optimalitätsbedingungen

Unter der Annahme, dass die Nutzenfunktion stetig differenzierbar ist, liefert das Karush-Kuhn-Tucker-Verfahren (KKT-Verfahren) notwendige Bedingungen für das obige Nutzenmaximierungsproblem. Bezeichne man

- .

als Langragefunktion des Nutzenmaximierungsproblems.

KKT-Theorem angewandt auf das Nutzenmaximierungsproblem:[18]

1. Sei stetig differenzierbar. Dann gilt: Falls eine zulässige Lösung des Nutzenmaximierungsproblems ist, dann gibt es notwendigerweise auch ein so, dass die folgenden Bedingungen (KKT-Bedingungen) erfüllt sind:

- i)

- ii) für alle (mit Gleichheit erfüllt, wann immer )

- iii)

2. Sei stetig differenzierbar, quasikonkav und sei der Gradient für alle . Dann gilt: Erfüllen und die Bedingungen (1)(i)–(iii), dann ist eine Lösung des Nutzenmaximierungsproblems.

3. Sei stetig differenzierbar und konkav. Dann gilt: Erfüllen und die Bedingungen (1)(i)–(iii), dann ist eine Lösung des Nutzenmaximierungsproblems.

Bemerkungen:

- Vergleicht man (1) mit der gängigen Formulierung eines nichtlinearen Programms, fällt auf, dass explizit keine so genannte constrained qualification (im deutschen Sprachgebrauch häufig unter dem Begriff der „Regularitätsbedingung“ rubriziert) gefordert ist. Der Grund besteht darin, dass diese im Nutzenmaximierungsproblem stets erfüllt ist. Überführt man das vollständige Nutzenmaximierungsproblem in Standardform, lautet es unter den Nebenbedingungen und für . Sämtliche Nebenbedingungen sind also linear. Damit liegen unter Ausnutzung eines gängigen Korollars des KKT-Theorems die Voraussetzungen für die Anwendbarkeit der KKT-Bedingungen (1)(i)–(iii) vor.[19]

- Es wurde bereits weiter oben gezeigt, dass die marshallsche Nachfrage nichtleer ist (siehe der Abschnitt Allgemeine Eigenschaften). Folglich existiert stets ein , das die KKT-Bedingungen (1)(i)–(iii) erfüllt.

- Die Gradienten-Bedingung unter (2) ist sehr niederschwellig; gefordert ist lediglich, dass irgendein Gut einen strikt positiven Grenznutzen liefert.

Interpretation der Optimalitätsbedingungen

Innere Lösung

Falls ein inneres Optimum vorliegt, das heißt für alle , gilt in diesem nach (1)(ii) die Optimalitätsbedingung erster Ordnung

- für alle .

Betrachtet man den Fall (Zwei-Güter-Fall), dann impliziert dies

- .

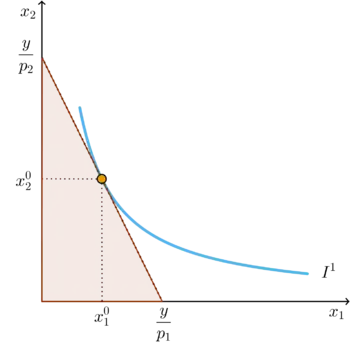

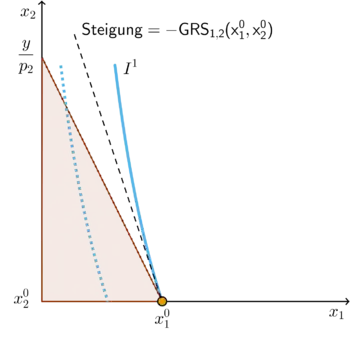

Die linke Seite dieser Gleichung ist die Grenzrate der Substitution (GRS) von Gut 1 bezüglich Gut 2 (auf einer Indifferenzkurve), die rechte Seite ist das Preisverhältnis der beiden Güter. Abb. 2 illustriert diese Bedingung: Die marshallsche Nachfrage für gegebene Güterpreise und gegebenes Einkommen entspricht genau dem Güterbündel , an dem die höchstmögliche erreichbare Indifferenzkurve (hier: ) die Budgetgerade eben noch so tangiert. In diesem Tangentialpunkt entspricht die Steigung der Indifferenzkurve – also die negative Grenzrate der Substitution von Gut 1 bezüglich Gut 2 – genau der Steigung der Budgetgerade, die beträgt. Würde diese Bedingung nicht gelten, so könnte sich der Konsument besserstellen, indem er seinen Konsum marginal ändert. Wäre beispielsweise

- ,

dann wäre es im Rahmen der Budgetbeschränkung möglich, den Konsum vom Gut 1 um zu erhöhen und zugleich den Konsum von Gut 2 um zu verringern.[20] Dadurch würde sich der Nutzen um

vergrößern. Dann aber kann das ursprünglich betrachtete Güterbündel nicht nutzenmaximierend gewesen sein.

Randlösung

Das Optimum kann – wie in Abb. 3 für den Zwei-Güter-Fall illustriert – auch eine Randlösung sein; hier befindet man sich am „Rand“ der Budgetmenge, im Beispiel an der Stelle . Dort gilt die obige Gleichheitsbedingung in der Regel nicht, wie sich aus den notwendigen Bedingungen (1)(ii) ergibt. In der Tat zeigt sich dies auch in Abb. 3: Im gefundenen Optimalpunkt gilt

- .

In einer Randlösung ist dies möglich, weil dem Konsumenten nicht mehr möglich ist, seinen Konsum von Gut 2 zu verringern, um das dadurch frei werdende Vermögen auf Gut 1 zu verwenden.

Konstruktion

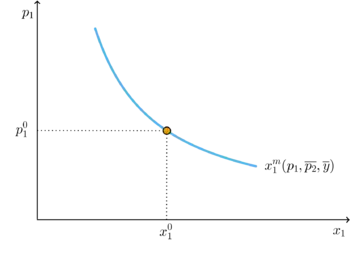

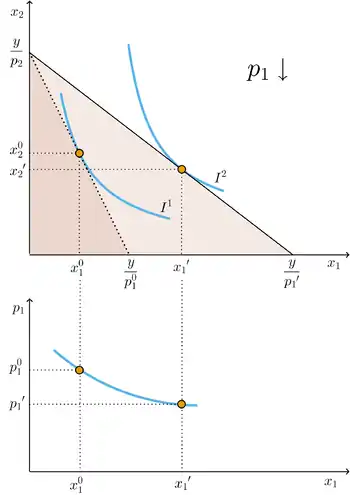

Abb. 4 illustriert die graphische Konstruktion der marshallschen Nachfrage im Zwei-Güter-Fall und unter der Annahme, dass eine innere Lösung des Nutzenmaximierungsproblems vorliegt. Um das Problem graphisch handhabbar zu machen, fixiert man zunächst und . Anschließend spielt man die Nachfrageauswirkungen durch, die sich durch unterschiedliche Preise für Gut 1 ergeben. Im Beispiel wird eine Preissenkung von auf betrachtet. Dadurch verändert sich zunächst die Steigung der Budgetgerade, sodass sich ein neues optimales Güterbündel ergibt. Dieses kann anschließend zum veränderten Preis in das untere Schaubild übertragen werden. Führt man dies für alle möglichen Preise durch, ergibt sich die marshallsche Nachfragefunktion (für fixiertes und ), .

Beispiel im Zwei-Güter-Fall

Sei . Man betrachte einen Markt für Äpfel (Gut 1) und Bananen (Gut 2), deren nachgefragte Mengen man mit bzw. bezeichnet. Der Preis eines Apfels betrage , der einer Banane . Das Budget des Haushalts betrage und er konsumiere ausschließlich Äpfel und Bananen. Der Nutzen des Haushalts folgt einer Cobb-Douglas-Nutzenfunktion . Das Nutzenmaximierungsproblem ist

- unter der Nebenbedingung .

Die Lagrangefunktion lautet also

- .

Notwendige Bedingungen für das Nutzenoptimum sind (siehe der Abschnitt „Notwendige und hinreichende Optimalitätsbedingungen“):

- (mit Gleichheit, falls )

- (mit Gleichheit, falls )

- und .

Beachte, dass diese Optimalitätsbedingungen aufgrund der Konkavität der Nutzenfunktion auch hinreichend sind. Die Budgetbeschränkung wird im Optimum binden, da die Nutzenfunktion streng monoton steigend ist und folglich das Walras-Gesetz gilt. Aus Bedingung 1 und 2 folgt sodann durch Division zunächst

- .

Setzt man dies in die umgestellte Budgetbedingung ein, ergibt sich

- ,

womit dann wiederum

Die beiden letzten Ausdrücke für und sind nichts anderes als die jeweiligen marshallschen Nachfragefunktionen nach Gut 1 bzw. Gut 2.

Bemerkungen:

- Im Beispiel handelt es sich um einen Spezialfall, in dem die Nachfrage nach Bananen und Äpfeln nur vom Preis des jeweils betrachteten Gutes, nicht aber vom Preis des jeweils anderen Gutes abhängt; die Nachfrage nach Bananen ist also beispielsweise unabhängig vom Preis für Äpfel. Dies ist im Allgemeinen nicht der Fall.

- Es fällt auf, dass die multiplikativen Terme in den marshallschen Nachfragen gerade dem jeweiligen Exponenten in der Nutzenfunktion entsprechen. Dies ist kein Zufall, wie der nachfolgende Abschnitt zeigt.

Einsetzen der Preise und des Einkommens in diese Funktionen ergibt, dass im Haushaltsoptimum 8 Äpfel und 6 Bananen nachgefragt werden.

Marshallsche Nachfragefunktionen für gängige Nutzenfunktionen

| Nutzenfunktion | Marshallsche Nachfrage |

|---|---|

Cobb-Douglas-Nutzenfunktion (konstante Skalenerträge):

|

Für :

|

CES-Nutzenfunktion:

|

Für :

|

| Lineare Nutzenfunktion:

|

|

| Leontief-Nutzenfunktion:

|

|

Stone-Geary-Nutzenfunktion:

|

|

Zusammenhang zu verwandten Konzepten

Indirekte Nutzenfunktion

Setzt man die erhaltene marshallsche Nachfrage wieder in die ursprüngliche Nutzenfunktion ein, so erhält man eine Nutzenfunktion , die abhängig von den Güterpreisen und dem Einkommen ist. Man bezeichnet sie als indirekte Nutzenfunktion . Die indirekte Nutzenfunktion gibt für eine gegebene Preis-Einkommens-Konfiguration das konkrete Nutzenniveau an, das der nutzenmaximierende Haushalt durch seine Nachfrage erreicht.

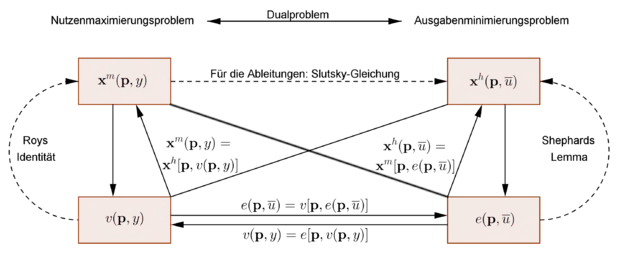

Hicks’sche Nachfragefunktion

Während die marshallsche Nachfrage wie gezeigt aus dem Nutzenmaximierungsproblem des Haushalts resultiert und die Gütermenge – in Abhängigkeit von den Güterpreisen – angibt, die erforderlich ist, um mit einem gegebenen Einkommen ein möglichst hohes Nutzenniveau zu erreichen, resultiert die Hicks’sche Nachfrage aus dem Ausgabenminimierungsproblem des Haushalts und gibt die Gütermenge – in Abhängigkeit von den Güterpreisen – an, die erforderlich ist, um möglichst kostengünstig ein vorgegebenes Nutzenniveau zu erlangen.

Zwischen marshallscher und Hicks’scher Nachfrage besteht allerdings trotz des konzeptionellen Unterschiedes ein enger funktionaler Zusammenhang, für den auf den überstehend genannten Hauptartikel verwiesen wird.

Beispiel im Zwei-Güter-Fall (Fortführung)

(Fortführung des obigen Beispiels.)

Indirekte Nutzenfunktion

Die indirekte Nutzenfunktion lautet

Einsetzen der erhaltenen marshallschen Nachfragen führt auf

Die indirekte Nutzenfunktion gibt, gegeben die Güterpreise und das Einkommen, das maximal mögliche Nutzenniveau an. Man kann entsprechend überprüfen, welches Ergebnis sie mit den oben vereinbarten Werten für , und liefert. Dies ergibt

- .

Und in der Tat ist mit den oben erhaltenen optimalen Gütermengen und :

- .

Hicks’sche Nachfragefunktion

Um aus den marshallschen Nachfragefunktionen und die jeweiligen Hicks’schen Nachfragefunktionen zu erhalten, setzt man die indirekte Nutzenfunktion auf irgendein Nutzenniveau fest und stellt die Funktionen dann nach dem Einkommen um:

Dies ist die Ausgabenfunktion . Mittels Shephards Lemma folgt sofort

bzw.

- .

Differenzierbarkeit

Matrixgleichung der Konsumnachfrage

Weil es für die nachfolgende Betrachtung erheblich ist, wird die verkürzte Darstellung der (Matrix-)Vektorprodukte kurzzeitig aufgegeben und explizit formuliert, ob es sich um einen Spalten- oder einen Zeilenvektor handelt. und seien beide Spaltenvektoren.

Betrachte die Bedingungen erster Ordnung

- für alle

(mit dem Gradienten der Nutzenfunktion) sowie die Nebenbedingung

Man bildet von diesen Bedingungen jeweils das totale Differential:[21]

mit der -Hessematrix der Nutzenfunktion, deren -tes Element durch gegeben ist, und überführt dieses System in Matrixschreibweise:

Man bezeichnet diese Gleichung im Anschluss an Barten (1966[22]) bisweilen als „Hauptmatrixgleichung der Konsumnachfrage“ (fundamental matrix equation of consumer demand).[23] Bezeichne diesen Ausdruck mit (a). Betrachte ferner das Nachfragesystem

- für alle

- .

Bilde man auch hiervon das totale Differential:

mit , , und einer -Matrix mit -tem Element . Bezeichne diesen Ausdruck mit (b).

(b) in (a) liefert

oder – Regularität von vorausgesetzt – anders formuliert

Differenzierbarkeitseigenschaft

1. Theorem (Katzner 1968[24]):[25] Das System der marshallschen Nachfragen ist stetig differenzierbar in dann und nur dann, wenn gilt:

ist regulär an der Stelle .

2. Lemma:[26] Die Bedingung unter (1.) ist dann und nur dann erfüllt, wenn gilt:

ist regulär. Bei dieser Matrix handelt es sich um die geränderte Hesse-Matrix der Nutzenfunktion.

Ideengeschichtliche Einordnung

Die der marshallschen Nachfrage zugrunde liegende ordinale Nutzenkonzeption geht zurück auf die „moderne“ ökonomische Vorstellung des Nutzens in der Nachfolge von Vilfredo Pareto. Pareto (1906[27]) konstruiert, ein Konzept von Edgeworth (1881[28]) aufgreifend und weiterführend, Indifferenzkurven für unterschiedliche Güter, wobei er – was eigentlich nicht mehr erforderlich wäre – bisweilen noch eine kardinale Bestimmbarkeit des Nutzens voraussetzt;[29] dennoch macht er die strikte Unterscheidung der (grundlegenden) Präferenzen vom (lediglich repräsentierenden) Nutzen deutlich.[30] Anders als noch Edgeworth will er die Indifferenzkurven nicht als graphische Repräsentation einer kardinalen Nutzenfunktion konstruiert wissen, sondern entwickelt, im Gegenteil, seine Nutzentheorie erst auf der Grundlage von (auf Beobachtbarkeit fußenden) Indifferenzkurven. Bereits Pareto (1896[31]) zeigt – wie wohl unabhängig auch Fisher (1892[32]) – auf, dass die Messbarkeit des Nutzens zur Konstruktion von Nachfragefunktionen nicht erforderlich ist.[33]

Der andere konzeptionelle Baustein der marshallschen Nachfrage – die Konstruktion der Nachfragefunktion auf Grundlage der Nutzentheorie – geht im Ursprung bereits auf Léon Walras zurück.[34] Walras entwickelte bereits um 1872 ein Modell, in dem Händler ihren Nutzen zu maximieren versuchen, wobei die individuellen Nutzenfunktionen untereinander unabhängig und additiv sind. Auf seine Bitte hin lieferte schließlich Antoine Paul Piccard (1844–1920), der wie Walras als Professor an der Universität Lausanne tätig war, einen Weg, über ein beschränktes Maximierungsproblem eine Gleichgewichtsfunktion zu konstruieren.[35] Ausgehend von zwei Grenznutzenkurven für zwei Güter und und einer bestimmten positiven Anfangsausstattung von bei gegebenen Preisen konstruiert Piccard eine Optimalitätsbedingung für den Konsum von und , die sich in einer Art Nachfragekurve ausdrücken lässt, welche zwar noch nicht der modernen Konzeption einer Nachfragekurve folgt, mit ihr im betrachteten Zwei-Güter-Fall jedoch verwandt ist.[36] Diesem erweiterten Modell entsprang insbesondere auch Walras’ Erkenntnis der Proportionalität von Grenznutzen (in Walras’ Terminologie: rereté) und Güterpreisen, das die moderne Nachfragekonzeption durchzieht. Marshall (1890[37]) liefert eine deutlich einfachere und direktere Möglichkeit der Gewinnung einer Nachfragekurve aus der Nachfragefunktion. Wie auch bei Walras wird dabei Unabhängigkeit und Additivität der Nutzenfunktion sowie ein abnehmender Grenznutzen unterstellt. Marshall kann darauf gründend zwar in der Tat die moderne Formulierung der Nachfragekurve als Funktion der Güterpreise und des Einkommens konstruieren; dies gelingt ihm allerdings nur unter der Annahme eines „konstanten“ Grenznutzens des Einkommens. Diese Annahme stieß bereits bei Veröffentlichung der Principles auf Kritik, unter anderem von Pareto.[38] Mit Walras teilte Marshall zudem die Basis einer kardinalen Nutzenkonzeption, deren Verzichtbarkeit Pareto später zeigen konnte.

Die methodischen Komponenten zusammengefügt hat maßgeblich Jewgeni Slutsky. Er (1915[39]) skizziert bereits weitgehend das moderne Konzept der marshallsche Nachfragefunktion.[40] Eine leicht allgemeinere Version liefern (in Unkenntnis von Slutskys Beitrag) John Hicks und R. G. D. Allen (1934a[41], 1934b[42]).[43]

Literatur

- Anton Barten und Volker Böhm: Consumer Theory. In: Kenneth J. Arrow and Michael D. Intrilligator (Hrsg.): Handbook of Mathematical Economics. Bd. 2. North Holland, Amsterdam 1982, ISBN 978-0-444-86127-6, S. 382–429 (auch online: doi:10.1016/S1573-4382(82)02004-9).

- Friedrich Breyer: Mikroökonomik. Eine Einführung. 5. Aufl. Springer, Heidelberg u. a. 2011, ISBN 978-3-642-22150-7 (auch online: doi:10.1007/978-3-642-22150-7). [Kapitel 4]

- Arthur S. Goldberger: Functional form and utility. A review of consumer demand theory. Westview Press, Boulder 1987, ISBN 0-8133-7489-8.

- Donald W. Katzner: Static Demand Theory. Macmillan, New York 1970.

- David M. Kreps: Microeconomic Foundations I. Choice and Competitive Markets. Princeton University Press, Princeton 2012, ISBN 978-0-691-15583-8.

- Andreu Mas-Colell, Michael Whinston und Jerry Green: Microeconomic Theory. Oxford University Press, Oxford 1995, ISBN 0-195-07340-1. [Kapitel 3]

- Efe A. Ok: Real Analysis with Economic Applications. Princeton University Press, Princeton 2007, ISBN 978-0-691-11768-3.

- Eugene Silberberg: Hicksian and Marshallian demands. In: Steven N. Durlauf und Lawrence E. Blume (Hrsg.): The New Palgrave Dictionary of Economics. 2. Auflage. Palgrave Macmillan 2008, doi:10.1057/9780230226203.0731 (Online-Ausgabe).

- Mark Voorneveld: Mathematical foundations for microeconomic theory: Preference, utility and choice. Skriptum, Stockholm School of Economics, 2009, Internet https://studentweb.hhs.se/courseweb/CourseWeb/Public/PhD501/0701/notes2.pdf, abgerufen am 5. Mai 2014.

Anmerkungen

- ist die Menge aller Tupel reeller Zahlen mit ; die Menge aller Tupel reeller Zahlen mit .

- bezeichnet das Argument des Maximums.

- Vgl. James C. Moore: General equilibrium and welfare economics. An introduction. Springer, Berlin u. a. 2007, ISBN 978-3-540-31407-3 (auch online: doi:10.1007/978-3-540-32223-8), S. 88.

- Seien und zwei metrische Räume. Man bezeichnet eine Korrespondenz als kompaktwertig, wenn für alle eine kompakte Teilmenge von ist.

- Zum Folgenden etwa Kreps 2012, S. 53; Mas-Colell/Whinston/Green 1995, S. 50 f.

- Vgl. etwa Kreps 2012, S. 34.

- Dazu Kreps 2012, S. 34.

- Gerard Debreu: Theory of Value. An Axiomatic Analysis of Economic Equilibrium. Yale University Press, New Haven und London 1959, hier S. 72 f.

- Dazu vgl. etwa James C. Moore: General equilibrium and welfare economics. An introduction. Springer, Berlin u. a. 2007, ISBN 978-3-540-31407-3 (auch online: doi:10.1007/978-3-540-32223-8), Kapitel 4; Ariel Rubinstein: Lecture Notes in Microeconomic Theory. Lecture 5. Internet http://press.princeton.edu/rubinstein/lecture5.pdf, abgerufen am 6. Mai 2014.

- Man bezeichnet eine Korrespondenz als oberhemistetig, wenn an jedem Punkt Folgendes gilt: Zu jeder offenen Menge , die enthält, existiert eine Umgebung um so, dass für alle .

Man bezeichnet eine Korrespondenz als unterhemistetig, wenn an jedem Punkt Folgendes gilt: Wann immer und durch eine gegen konvergierende Folge in gegeben ist, dann existiert eine natürliche Zahl und eine Folge in , die gegen konvergiert, wobei für alle .

Vgl. Knut Sydsæter u. a.: Further mathematics for economic analysis. 2. Aufl. Financial Times/Prentice Hall, Harlow 2008, ISBN 978-0-273-71328-9, S. 504 f. Beachte, dass die Terminologie in der Literatur bisweilen davon abweicht. Vereinzelt wird statt (Unter-/Ober-)hemistetigkeit die Bezeichnung (Unter-/Ober-)halbstetigkeit verwendet (etwa Kreps 2012; Gerard Debreu: Theory of Value. An Axiomatic Analysis of Economic Equilibrium. Yale University Press, New Haven und London 1959), was jedoch mit einer zwar verwandten, gleichwohl aber abweichenden Definition des Begriffs für reellwertige Funktionen kollidiert (vgl. zu dieser statt vieler Forster: Analysis. Teil 3. 5. Aufl. Springer, Berlin u. a. 2009, ISBN 978-3-8348-0704-5, S. 39 f.; Dean Corbae, Maxwell B. Stinchcombe und Juraj Zeman: An Introduction to Mathematical Analysis For Economic Theory and Econometrics. Princeton University Press, Princeton und Oxford 2009, ISBN 978-0-691-11867-3, S. 349). - Seien und zwei metrische Räume. Definiere

eine stetige, kompaktwertige und nichtleere Korrespondenz von auf und sei eine stetige Funktion. Dann ist

- Zum Beweis der Oberhemistetigkeit vgl. Ok 2007, S. 292 und Kreps 2012, S. 55 f.; zum Beweis der Unterhemistetigkeit vgl. Ok 2007, S. 299 und Kreps 2012, S. 56.

- Seien und zwei metrische Räume. Man bezeichnet die Korrespondenz als abgeschlossenwertig, wenn für alle eine abgeschlossene Teilmenge von ist. Vgl. Ok 2007, S. 289.

- Die Korrespondenz verfügt über einen abgeschlossenen Graphen, wenn an jeder Stelle die folgende Implikation gilt: Seien und mit und beliebige Folgen und gelte für alle . Dann ist . Vgl. etwa Ok 2007, S. 294.

- Vgl., auch zum Beweis, Ok 2007, S. 295 f.

- Basierend auf Voorneveld 2009, S. 24; Charalambos D. Aliprantis: Problems in Equilibrium Theory. Springer, Berlin u. a. 1996, ISBN 3-540-60753-6, S. 39 f.

- Eine Präferenzordnung bezeichnet man als lokal nicht gesättigt, wenn für beliebiges und für jede -Umgebung um ein existiert, mit dem . Vgl. der Artikel Präferenzordnung.

- Vgl. Mas-Colell/Whinston/Green 1995, S. 53 f.; Kreps 2012, S. 57 f., 480 ff. (zum Beweis); zum allgemeinen Beweis des Theorems auch Knut Sydsæter u. a.: Further mathematics for economic analysis. 2. Aufl. Financial Times/Prentice Hall, Harlow 2008, ISBN 978-0-273-71328-9, S. 143 f.

- Vgl., jeweils auch zum Beweis, Michael Carter: Foundations of mathematical economics. MIT Press, Cambridge 2001, ISBN 0-262-03289-9, S. 577 ff. (Das dortige Argument für die Gültigkeit der Regularitätsbedingung am Beispiel des Nutzenmaximierungsproblems ist allerdings fehlerhaft.); Peter Kall: Analysis für Ökonomen. B.G. Teubner, Stuttgart 1982, ISBN 3-519-02355-5, S. 178 (Lemma 5.20).

- Dazu etwa Mas-Colell/Whinston/Green 1995, S. 54.

- Dazu und zum Folgenden Goldberger 1987, S. 3 ff.; William A. Barnett und Apostolos Serletis: The Differential Approach to Demand Analysis and the Rotterdam Model. In: Daniel J. Slottje (Hrsg.): Quantifying Consumer Preferences. Emerald, Bingley 2009, ISBN 978-1-84855-312-5, S. 61–81, hier S. 63 ff.

- Anton Barten: Theorie en Empirie van een Volledig Stelsel van Vraagvergelijkingen. Dissertation, Netherlands School of Economics, Rotterdam.

- Vgl. Goldberger 1987, S. 6; Barten/Böhm 1982, S. 410.

- Donald W. Katzner: A Note on the Differentiability of Consumer Demand Functions. In: Econometrica. 36, Nr. 2, 1968, S. 415–418 (JSTOR 1907498).

- Vgl. Barten/Böhm 1982, S. 411.

- Vgl. Barten/Böhm 1982, S. 411; Mas-Colell/Whinston/Green 1995, S. 95.

- Vilfredo Pareto: Manuale di economia politica. Con una introduzione alla scienza sociale. Societa editrice libraria, Milan 1906. Hier wird Bezug genommen auf die englische Übersetzung Manual of Political Economy. Übersetzt von Ann S. Schwier. Augustus M. Kelley, New York 1971.

- Francis Y. Edgeworth: Mathematical Psychics. An Essay on the Application of Mathematics to the Moral Sciences. C.K. Paul & Co, 1881.

- Vgl. Christian E. Weber: Pareto and the 53% Ordinal Theory of Utility. In: History of Political Economy. 33, Nr. 3, 2001, S. 541–576; George J. Stigler: The Development of Utility Theory. II. In: Journal of Political Economy. 58, Nr. 5, 1950, S. 373–396 (JSTOR 1825710), hier S. 380 f.

- “The notions of value in use, utility, ophelimity, indices of ophelimity, etc, greatly facilitate the exposition of the theory of economic equilibrium, but they are not necessary to construct this theory. Thanks to the use of mathematics, this entire theory […] rests on no more than a fact of experience, that is, on the determination of the quantities of goods which constitute combinations between which the individual is indifferent.” (Vilfredo Pareto: Manuale di economia politica. Con una introduzione alla scienza sociale. Societa editrice libraria, Milan 1906, zit. nach der englischen Übersetzung Manual of Political Economy. Übersetzt von Ann S. Schwier. Augustus M. Kelley, New York 1971.) Dazu im Einzelnen auch Kerrie L. Mitchener: Preference and Utility in Economic Theory and the History of Economic Thought. Dissertation, University of Queensland, 2007, Kapitel 6; Ghanshyam B. Mehta: Preference and Utility. In: Salvador Barberà, Peter J. Hammond und Christian Seidl (Hrsg.): Handbook of Utility Theory. Bd. 1. Kluwer, Dordrecht u. a. 1998, ISBN 0-7923-8174-2, S. 1–47, S. 2 f.

- Vilfredo Pareto: Cours d’économie politique. Rouge, Lausanne 1896.

- Irving Fisher: Mathematical investigations in the theory of value and prices. In: Transactions of the Connecticut Academy of Arts and Sciences. 9, 1892.

- Vgl. George J. Stigler: The Development of Utility Theory. II. In: Journal of Political Economy. 58, Nr. 5, 1950, S. 373–396 (JSTOR 1825710); Roberto Marchionatti und Enrico Gambino: Pareto and Political Economy as a Science: Methodological Revolution and Analytical Advances in Economic Theory in the 1890s. In: Journal of Political Economy. 105, Nr. 6, 1997, S. 1322–1348 (JSTOR), hier S. 1335 f.

- Vgl. Katzner 1970, S. 8.

- Dazu Donald A. Walker: Walras, Léon (1834–1910). In: Steven N. Durlauf und Lawrence E. Blume (Hrsg.): The New Palgrave Dictionary of Economics. 2. Auflage. Palgrave Macmillan 2008, doi:10.1057/9780230226203.1814 (Online-Ausgabe); Donald A. Walker: Walras’s market models. Cambridge University Press, Cambridge 2005, ISBN 9780521022958, S. 41.

- Dazu ausführlicher William Jaffé: Léon Walras's Role in the “Marginal Revolution” of the 1870s. In: History of Political Economy. 4, Nr. 2, 1972, doi:10.1215/00182702-4-2-379, S. 379–405, hier S. 397 f.

- Alfred Marshall: Principles of Economics. 1. Aufl. Macmillan, 1890 (auch online: https://archive.org/details/principlesecono00marsgoog).

- Dazu auch Peter C. Dooley: Consumer’s Surplus: Marshall and His Critics. In: The Canadian Journal of Economics / Revue canadienne d'Economique. 16, Nr. 1, 1983, S. 26–38 (JSTOR 134973), S. 28 ff.; speziell zur Kontroverse mit Pareto: E. B. Wilson: Pareto Versus Marshall. In: The Quarterly Journal of Economics. 53, Nr. 4, 1939, S. 645–650 (JSTOR 1883289).

- Jewgeni Slutsky: Sulla teoria del bilancio del consumatore. In: Giornale degli economisti. 1915, S. 1–26. Hier wird Bezug genommen auf die englische Übersetzung On the Theory of the Budget of the Consumer. In: George J. Stigler und K. E. Boalding (Hrsg.): Readings in Price Theory. Irwin, Homewood 1952, S. 27–56.

- Vgl. Katzner 1970, S. 7.

- John R. Hicks und R. G. D. Allen: A Reconsideration of the Theory of Value. Part I. In: Economica. 1, Nr. 1, 1934, S. 52–76 (JSTOR 2548574).

- John R. Hicks und R. G. D. Allen: A Reconsideration of the Theory of Value. Part II. A Mathematical Theory of Individual Demand Functions In: Economica. 1, Nr. 2, 1934, S. 196–219 (JSTOR 2548749).

- Zur Beziehung dieser Beiträge zu Slutsky (1915) vgl. R. G. D. Allen: Professor Slutsky’s Theory of Consumers’ Choice. In: Review of Economic Studies. 3, Nr. 2, 1936, S. 120–129, doi:10.2307/2967502. Zur Entstehungs- und Rezeptionsgeschichte von Slutsky (1915) vgl. John S. Chipman und Jean-Sébastien Lenfant: Slutsky’s 1915 Article: How It Came to Be Found and Interpreted. In: History of Political Economy. 34, Nr. 3, 2002, S. 553–597, doi:10.1215/00182702-34-3-553.