LEN-Modell

Das LEN-Modell (vom englischen Linear Exponential Normal Model), oder auch SPREMANN-Modell genannt, ist ein aus der Wirtschaftswissenschaft stammendes Modell und beruht auf der Prinzipal-Agent-Theorie. Mithilfe des Modells soll erklärt werden, wie es durch verborgene Handlung (hidden action) zu Wohlfahrtsverlusten kommt. Es wurde erstmals in dem Buch „Agency Theory, Information and Incentives“ von Günter Bamberg und Klaus Spremann erwähnt.

Das Modell besteht aus zwei Individuen, dem Agenten und dem Prinzipal. Beide kooperieren mit dem Ziel, ihren eigenen Nutzen zu maximieren. Der Agent arbeitet für den Prinzipal und entscheidet, wie viel Anstrengung er in seine Arbeit für ihn investiert. Für seine Arbeit wird er dann anschließend vom Prinzipal entlohnt. Das zentrale Problem, was das LEN-Modell behandelt, ist das Hidden-Action-Problem, wodurch der Prinzipal die Anstrengung des Agenten nicht beobachten kann. Somit kann der Prinzipal den Agenten nur auf Basis des durch die Arbeit erzielten Ergebnisses entlohnen. Der Prinzipal versucht durch die Form der Entlohnung, Anreize für eine hohe Anstrengung des Agenten zu schaffen. Es wird angenommen, dass Agent und Prinzipal durch das Hidden-Action-Problem keinen auf Anstrengung basierenden Arbeitsvertrag ausarbeiten können.

Ziel des Modells

Der Agent im LEN-Modell ist risikoavers. Er erhält lieber einen festen, geringeren Lohn als einen Lohn, dessen erwarteter Wert zwar größer ist, jedoch mit Risiko behaftet. Somit kann dieser Lohn höher oder niedriger ausfallen. Er besitzt ebenfalls Alternativen zur Arbeit mit dem Prinzipal, falls er sich dazu entscheidet, nicht mit ihm zusammenzuarbeiten. Diese können als Jobangebote von anderen Personen gesehen werden. Bei diesen alternativen Möglichkeiten erhält er ebenfalls einen Lohn. Die beste dieser Möglichkeiten bringt ihm ein gewisses Vermögen ein. wird als Reservationswert des Agenten beschrieben. Das erzielte Ergebnis ist nicht nur von der Arbeit des Agenten, sondern auch von einem Störterm mit der Varianz beeinflusst.

Die Risikoaversion, der Reservationswert und die Varianz des Störterms werden als exogene Variablen angenommen. Sie sind durch die Annahmen des Modells bestimmt und werden als gegeben angenommen. Endogene Variablen sind die Anstrengung des Agenten und die Variablen, die das Entlohnungsschema beschreiben. Diese Variablen werden vom Modell bestimmt. Ziel des Modells ist aufzuzeigen, wie der Agent seine Anstrengung und der Prinzipal das Entlohnungsschema wählt, unter Berücksichtigung der exogenen Variablen.

Aufbau des Modells

Anstrengung und Arbeitsleid

Eine grundlegende Annahme für das Modell ist der Unterschied in der gewünschten Anstrengung, die der Agent wählen soll. Diese wird im Folgenden als Anstrengungsniveau bezeichnet. Der Prinzipal wünscht sich ein hohes Anstrengungsniveau, der Agent hingegen präferiert ein geringes Anstrengungsniveau.

Je höher die Anstrengung, desto weniger möchte der Agent arbeiten. Ihm fällt die Anstrengung zur Last, was seinen Nutzen mindert. Dieses sogenannte Arbeitsleid ist eine Funktion, die vom Anstrengungsniveau abhängt. Sie kann als Kosten für seine Anstrengung interpretiert und in monetären Größen dargestellt werden:

Das Arbeitsleid des Agenten steigt überproportional mit zunehmender Anstrengung, da in der Funktion quadriert wird.

Um das höhere, vom Prinzipal präferierte Anstrengungsniveau zu wählen, muss der Agent dementsprechend für das entstandene Arbeitsleid entschädigt werden. Somit treffen beide eine Vereinbarung, bei der der Agent sich zu einer gewissen Entscheidung und der Prinzipal sich zu einer Kompensationszahlung verpflichtet.

Der Nettolohn des Agenten für seine Arbeit ist somit die Entlohnung durch den Prinzipal abzüglich des Arbeitsleides:

ist der Lohn in Abhängigkeit vom Ergebnis

ist das Ergebnis der Arbeit des Agenten und ist von der Anstrengung und vom Störterm abhängig

sind die Funktion der Kosten durch die Anstrengung, das Arbeitsleid

Nutzen

Der Nutzen der beiden Akteure wird in Form einer Nutzenfunktion dargestellt. Diese stellt dar, wie viel Nutzen jede monetäre Einheit dem einzelnen Akteur bringt. Der Nutzen des Agenten ist von seinem Nettolohn abhängig. Er steigt durch die Zahlung des Prinzipals und sinkt im Arbeitsleid. Der Prinzipal möchte, dass der Agent sich anstrengt. Sein Nutzen aus der Zusammenarbeit ist höher, je mehr der Agent sich anstrengt. Ebenso möchte der Prinzipal so viel Geld wie möglich für sich behalten. Dadurch sinkt sein Nutzen, je mehr Lohn er dem Agenten zahlt.

LEN-Annahmen

Der Name LEN-Modell leitet sich von der Annahmekombination der Linearitätsannahme, Exponentialannahme und Normalverteilungsannahme ab.

Linearitätsannahme

Die Linearitätsannahme bezieht sich in erster Linie auf das Entlohnungsschema für den Agenten, oft aber auch auf die Produktionsfunktion der Arbeit des Agenten und die Nutzenfunktion des Prinzipals.[1]

Produktionsfunktion des Agenten

Die Produktionsfunktion des Agenten repräsentiert seine Arbeit. Sie führt zum Ergebnis :

entspricht einem stochastischen Störterm und ist eine Zufallsvariable. Der Störterm beschreibt exogene Zufallseinflüsse auf das Produktionsergebnis . Exogene Zufallseinflüsse können in diesem Fall zum Beispiel Glück oder das Verhalten eines Konkurrenten auf dem Markt sein, durch welchen das eigene Produktionsergebnis beeinflusst wird. kann alternativ auch als Messfehler verstanden werden, wenn der Prinzipal das Ergebnis ermitteln möchte.

ist das Ergebnis der Arbeit des Agenten, das am Ende sowohl der Agent als auch der Prinzipal beobachten können. Hier wird das Hidden-Action-Problem deutlich, da der Prinzipal nur das Ergebnis beobachten kann. Er weiß, wie die Produktionsfunktion aufgebaut ist und wie und das Ergebnis beeinflussen. Der Prinzipal kann aber nicht herausfinden, wie es zu diesem Ergebnis gekommen ist, da er weder noch beobachten kann. Wenn groß ist und somit das Ergebnis als erfolgreich interpretiert werden kann, ist dem Prinzipal nicht bekannt, ob dies auf einen hohen Arbeitseinsatz des Agenten oder auf Glück durch einen hohen Störterm zurückzuführen ist. Gleiches gilt umgekehrt: bei einem kleinen Ergebnis weiß der Prinzipal nicht, ob der Agent faul war oder lediglich Pech hatte.

Da der Prinzipal das Ergebnis beobachten kann, so ist es auch kontrahierbar. Das heißt, er kann mit dem Agenten einen Vertrag abschließen, der sich am Ergebnis orientiert. Dieser Vertrag wird in Form eines ergebnisabhängigen Entlohnungsschemas gestaltet.

Lineares Entlohnungsschema

Das Entlohnungsschema wird als linear bezeichnet, da es einen linearen Aufbau besitzt. Die Entlohnung des Agenten für seine Arbeit ist in zwei Teile aufgebaut. Einen erfolgsunabhängigen Grundlohn und einen erfolgsabhängigen Lohn . Die erfolgsabhängige Vergütung kann als Provision verstanden werden. Durch sie soll ein Anreiz geschaffen werden, damit der Agent das vom Prinzipal präferierte Anstrengungsniveau wählt. Strengt er sich mehr an, erhöht sich dadurch und durch den erfolgsabhängigen Lohn auch sein Vermögen.

Das lineare Entlohnungsschema sieht wie folgt aus:

- beschreibt den gesamten Lohn, den der Agent für seine Arbeit vom Prinzipal bekommt

- ist ein Parameter, der bestimmt, wie hoch die Provision des Agenten am erzielten Gesamtergebnis ist. Somit ist und wird Beteiligungsparameter genannt

- ist der erfolgsunabhängige Grundlohn und heißt Fixlohn

Nutzenfunktion des Prinzipals

Der Nutzen der beiden Individuen wird mithilfe von Nutzenfunktionen beschrieben. Die Nutzenfunktion des Prinzipals stellt die Differenz zwischen dem Ergebnis der Arbeit des Agenten und der Lohnzahlung , die der Prinzipal an den Agenten entrichten muss, dar:

Aufgrund der linearen Nutzenfunktion ist der Prinzipal risikoneutral.

Exponentialannahme

Die Exponentialannahme betrifft die Nutzenfunktion des Agenten. Die Nutzenfunktion ist durch konstante absolute Risikoaversion (constant absolut risk aversion: CARA) charakterisiert. Das bedeutet, sein Grad der Risikoaversion verändert sich nicht, wenn sein Vermögen größer oder kleiner wird:

- beschreibt das Vermögen des Agenten in monetären Einheiten, also seinen Lohn abzüglich des Arbeitsleids:

- ist das konstante Arrow-Pratt-Maß der Risikoaversion. Es beschreibt, wie groß die Risikoaversion des Agenten ist. Es ist an jeder Stelle der Funktion gleich groß.

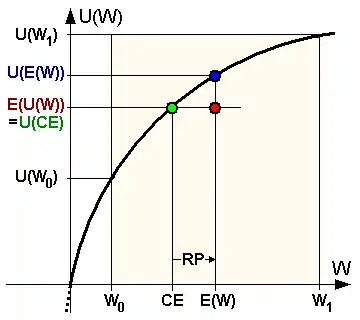

Der Nettolohn ist mit Risiko bzw. Unsicherheit behaftet, da er vom Produktionsergebnis abhängt, das wiederum von beeinflusst wird. Aufgrund seiner Risikoaversion, die durch seine Nutzenfunktion gegeben ist, erhält der Agent lieber einen fixen Lohn, anstelle eines ergebnisabhängigen. Der Nutzen des Agenten lässt sich in Form des Sicherheitsäquivalents beschrieben.

Das Sicherheitsäquivalent beschreibt denjenigen sicheren Geldbetrag, bei dem der Agent zwischen der mit risikobehafteten Auszahlung und dem Sicherheitsäquivalent indifferent ist. Somit ist dem Agenten der Betrag des Sicherheitsäquivalents gleich viel wert wie ein Betrag, der höher oder auch niedriger ausfallen kann. Da der Agent risikoavers ist, liegt der Sicherheitsäquivalent unter dem erwarteten Wert der Entlohnung . Der Agent bekommt also lieber einen geringeren, sicheren Betrag, als einen ergebnisabhängigen und somit risikobehafteten Betrag, dessen zu erwarteten Wert jedoch höher ist.

Normalverteilungsannahme

Die Normalverteilungsannahme bezieht sich auf den Störterm (auch Fehlerterm genannt) in der Produktionsfunktion des Agenten. Das vom Agenten erzielte Ergebnis ist nicht nur von seiner Anstrengung, sondern auch von einem exogenen Fehlerterm abhängig, der als Glück interpretiert werden kann. ist dabei eine Zufallsvariable, die normalverteilt mit dem Erwartungswert und der Varianz ist. Das bedeutet, dass sich die positiven und negativen Zufallseinflüsse auf im Durchschnitt wieder ausgleichen. kann als Maß für das exogene Risiko, das mit der Produktion einhergeht, gesehen werden. Je größter , desto stärker kann das Ergebnis von der eingesetzten Anstrengung abweichen. Welche Größe der Fehlerterm annimmt, ist dem Prinzipal unbekannt. Lediglich die Normalverteilung des Fehlerterms ist ihm bekannt. Somit ist er unfähig, die Anstrengung des Agenten aus dem Endergebnis herzuleiten. Weder der Prinzipal, noch der Agent haben Einfluss auf den Störterm.

Ablauf des Modells

Einzelne Schritte im Modell

Das LEN-Modell läuft in 4 Schritten ab:

- Zuerst erstellt der Prinzipal ein Entlohnungsschema und präsentiert es dem Agenten. Dabei legt er den erfolgsunabhängigen Fixlohn und den Beteiligungsparameter fest.

- Im zweiten Schritt ist der Agent an der Reihe und entscheidet darüber, ob er dem Entlohnungsschema zustimmt oder nicht. Die Alternativen zur Arbeit für den Prinzipal bieten ihm den Reservationswert . Somit nimmt er das Angebot des Prinzipals nur an, wenn sein Nutzen aus der Kooperation mit ihm mindestens so groß wie ist.

- Wenn der Agent sich dazu entschieden hat, den Vertrag anzunehmen, entscheidet er wie viel Aufwand er in die Arbeit investiert. Er wählt das Anstrengungsniveau .

- Danach wird der Naturzustand realisiert und das Ergebnis kommt zustande. Sowohl der Agent als auch der Prinzipal beobachten es. Auf Basis des Ergebnisses kann die Zahlung an den Agenten erfolgen und die Zusammenarbeit der beiden endet.

Wahl des Entlohnungsschemas

Der Prinzipal wird das Entlohnungsschema so gestalten, dass sein eigener Nutzen maximal ist. Dieser ist das erzielte Ergebnis abzüglich der Lohnzahlung an den Agenten . Obwohl der Prinzipal nicht beobachten kann, welche Anstrengung der Agent wählt, kennt er all seine wichtigen Eigenschaften. Somit kann er die Entscheidung des Agenten antizipieren. Der Prinzipal kennt:

- Die Nutzenfunktion des Agenten

- Die Funktion des Arbeitsleids

- Die Anstrengungen , zwischen welchen der Agent wählen kann

- Den Reservationswert des Agenten

Durch dieses Wissen kann der Prinzipal ermitteln, ob der Agent einen vorgeschlagenen Vertrag annimmt oder nicht. Ziel des Prinzipals ist es, so viel vom Ergebnis wie möglich für sich zu behalten, damit sein eigener Nutzen maximal ist. Er berücksichtigt dabei, dass die Zahlung an den Agenten mindestens so groß wie dessen Reservationswert ist. Ein Entlohnungsschema, das dem Agenten weniger Vermögen als der Reservationswert bringt, würde dieser ablehnen. Sobald es ihm mehr Vermögen einbringt, nimmt er es an. Deshalb wird davon ausgegangen, dass der Prinzipal ihm ein Entlohnungsschema vorschlägt, dass dem Agenten gleich viel Vermögen wie einbringt. Die Annahme ist, dass der Agent dieses Entlohnungsschema gerade noch annimmt. Er erhält dann einen Lohn im Wert seines Reservationswertes.

Das Sicherheitsäquivalent bringt dem Agenten gleich viel Nutzen wie die risikobehaftete Auszahlung. Daher kann repräsentativ für den Nutzen aus der Entlohnung mit dem Sicherheitsäquivalent gerechnet werden. Es wird im CARA-Fall als Differenz zwischen Erwartungswert und Risikoprämie berechnet. Vom Erwartungswert wird die Risikoprämie subtrahiert.

Das Sicherheitsäquivalent ist demnach:

ist der erfolgsunabhängige Fixlohn und der Anteil am Ergebnis . ist somit der erfolgsabhängige Teil der Entlohnung. Bei bekommt der Agent nur einen fixen Lohn, der unabhängig vom erzielten Ergebnis ist. Bei trägt der Agent das vollständige Risiko des Ergebnisses. Der Fixlohn kann auch negativ sein. In diesem Fall ist eine Vorauszahlung, die der Agent an den Prinzipal leistet. Der Agent bezahlt dann, um an der Kooperation teilnehmen zu können. Dies würde er tun, wenn die Zusammenarbeit aussichtsvoll ist und er mindestens den Reservationswert bekommt. Das für ihn selbst nutzenmaximierende Entlohnungsschema findet der Prinzipal, indem er die Reaktion des Agenten auf das von ihm vorgeschlagene Entlohnungsschema antizipiert.

Reaktion des Agenten auf das Entlohnungsschema

Das Vermögen des Agenten ist beschrieben durch:

Sein Vermögen ist gleichzusetzen mit dem Sicherheitsäquivalent:

Erläuterung: , da die Varianz von und

Der Agent möchte so wählen, dass sein Vermögen maximiert ist. Somit stellt er die Bedingung erster Ordnung nach auf (nach ableiten):

- führt zu

Der optimale Einsatz ist die Reaktion des Agenten auf das vom Prinzipal gewählte Entlohnungsschema. Aus dem optimalen Einsatz ist zu erkennen, dass weder Fixlohn noch Reservationswert einen Einfluss auf die Anstrengung des Agenten haben. Ein Entlohnungschema , das nur aus einem Fixlohn bestehen würde, regt den Agenten an die niedrigst mögliche Anstrengung zu wählen, egal wie hoch der Fixlohn ist.

Mit der optimalen Anstrengung des Agenten ergibt sich für sein Vermögen (indem in seine Vermögensfunktion einsetzt wird):

Der Agent stimmt der Kooperation zu, wenn sein Vermögen mindestens so groß wie der Reservationsnutzen ist. Der Prinzipal maximiert seinen Nutzen, indem er die Lohnkosten so niedrig wie möglich hält. Dann bleibt so viel wie möglich für ihn übrig. Er wählt deshalb die Parameter und so, dass das Vermögen des Agenten genau dessen Reservationsnutzen entspricht.

So ergibt sich für das Vermögen des Agenten:

nach umgeformt:

In der oberen der beiden Gleichungen ist zu erkennen, dass und gegeneinander substituierbar sind. Wenn der Fixlohn kleiner wird, muss steigen damit der Ausdruck weiterhin ist.

Durch die Erhöhung des Beteiligungsparameters treten drei Effekte auf:

- Vermögenseffekt: steigt , so steigt auch die erwartete Lohnzahlung an den Agenten. Sein erwartetes Vermögen wird dadurch erhöht.

- Anreizeffekt: Ein höheres veranlasst den Agenten dazu, einen höheren Einsatz zu wählen. Dadurch erreicht er ein höheres Vermögen für sich selbst.

- Risikoeffekt: Durch ein höheres steigt das Risiko im Vermögen des Agenten. Dadurch benötigt dieser eine höhere Risikoprämie. Die Risikoprämie ist die Differenz zwischen dem Sicherheitsäquivalent und dem erwarteten Vermögen.

In der Gleichung von ist zu erkennen, dass die Substituierbarkeit von und nicht mehr gegeben ist, wenn der Risikoeffekt zu groß ist, also wenn . Dann wäre der Ausdruck in der Klammer negativ und die Risikoaversion des Agenten zu groß. In diesem Fall dominiert der Risikoeffekt gegenüber dem Vermögenseffekt. Somit ist bei einer Erhöhung von auch eine Erhöhung von notwendig, damit der linke Teil der Gleichung wieder mindestens so groß ist wie . Dies kann als Kompensation für das eingegangene Risiko gesehen werden.

Maximierung des Vermögens des Prinzipals

Der Prinzipal wählt die Parameter und so, dass sein Nutzen dabei maximiert wird. Sein Nutzen ist gegeben durch:

- .

Da , ist

Der Prinzipal ist risikoneutral, dadurch entspricht sein Nutzen dem erwarteten Nutzen:

Unter Berücksichtigung des gewählten Einsatzes des Agenten und möchte der Prinzipal seinen Nutzen maximieren. Für ergibt sich:

( und in einsetzen)

Der Prinzipal wählt das bestmögliche , um seinen eigenen Nutzen zu maximieren. Der Nutzen wird maximiert, indem die Bedingung erster Ordnung (nach ableiten) aufgestellt wird:

- führt zu

Mithilfe von lässt sich der optimale Fixlohn berechnen:

Mit und stehen die Parameter für das Entlohnungsschema fest. Der Prinzipal präsentiert das Entlohnungsschema dem Agenten. Dieser nimmt es an, da es ihm denselben Nutzen erbringt als sein Reservationswert . Der Agent wählt nun die optimale Anstrengung in Bezug auf die vorgeschlagenen Werte und :

- Da ergibt sich mit eingesetzt:

Der Nutzen des Agenten durch die Lohnzahlung ist genau so groß wie sein Nutzen aus . Der Nutzen des Prinzipals beträgt mit :

, und sind invers von abhängig, was die Gegenläufigkeit zwischen Anreizgestaltung (Beteiligung am Gewinn durch ) und Risikoaufteilung deutlich macht. Für den Prinzipal ist es besser, den erfolgsabhängigen Teil zu reduzieren, wenn die Risikoaversion des Agenten und/oder die Varianz des Störterms steigt. Bei größerer Risikoaversion und Varianz des Störterms benötigt der Agent eine höhere Risikoprämie, um für das eingegangene Risiko entschädigt zu werden. Jedoch bekommt der Agent nie ausschließlich eine erfolgsabhängige Entlohnung, egal wie groß seine Risikoaversion ist.

Das eigene Vermögen versucht der Prinzipal möglichst risikofrei zu halten ( fast 1), falls oder klein sind. Durch den Anreizeffekt kann der Prinzipal den Agenten zu einer hohen Anstrengung bewegen, da die benötigte Risikoprämie gering ist.

Da der erwartete Nutzen des Prinzipals mit steigendem , und sinkt, bevorzugt der Prinzipal Agenten mit niedrigem Reservationswert, kleinem Grad an Risikoaversion (kleines ) und einer Produktionsfunktion mit möglichst kleiner Varianz.

Agenturkosten

Bei den Agenturkosten im LEN-Modell handelt es sich um den Wohlfahrtsverlust, der dadurch entsteht, dass die Zusammenarbeit unter der Annahme der unvollständigen Information entsteht. Wäre vollständige Information gegeben, könnte der Prinzipal den Arbeitseinsatz des Agenten beobachten und direkt entlohnen. Ein erfolgsabhängiges Entlohnungsschema mit Anreiz für Anstrengung wäre dann nicht nötig. Die Kosten können ermittelt werden, da der Lohn des Agenten sowohl bei vollständiger als auch bei unvollständiger Information dem Reservationswert entspricht. Somit ergibt sich in beiden Situationen nur ein Unterschied im erwarteten Nutzen des Prinzipals. Die Agenturkosten sind die Differenz im Nutzen des Prinzipals bei vollständiger Information und bei hidden action. Sie können als Wert der perfekten Information gesehen werden, also wie viel der Prinzipal bereit wäre zu zahlen, um die gewählte Anstrengung des Agenten beobachten zu können.

Da es sich bei vollständiger Information nun um ein erfolgsunabhängiges Entlohnungsschema handelt, muss der Prinzipal nur den Reservationswert und das Arbeitsleid des Agenten beachten. Also entschädigt er den Agenten nur für sein Arbeitsleid und den Verzicht auf die Alternativmöglichkeit.

Das Vermögen des Agenten wäre dann: , und sein Lohn

Der erwartete Nutzen des Prinzipals ist:

Nun sucht der Prinzipal das für ihn nutzenmaximierende Anstrengungsniveau . Dies wird durch die Bedingung erster Ordnung (nach ableiten) ermittelt:

- führt zu

Der erwartete Nutzen des Prinzipals mit ist:

Die Agenturkosten betragen dann:

Diese sind unabhängig vom Reservationswert und auch dem Vermögen des Agenten. Sie steigen in . Dadurch sind die entstandenen Kosten durch unvollständige Information und somit das eigentliche Problem der hidden action umso größer, je größer die Risikoaversion des Agenten und die Varianz des Störterms ist.

Anwendung

Das LEN-Modell findet sowohl in der Finanzwirtschaft als auch in der Theorie der Personalentlohnung Anwendung. Dabei soll der Zielkonflikt zwischen Anreizgestaltung und effizienter Risikoverteilung zwischen den Akteuren aufgezeigt werden.

In der Finanzwirtschaft modelliert es die Zusammenarbeit zwischen einem Unternehmer (Agent) und einem Finanzier (Prinzipal). Hierbei soll die optimale Risikoaufteilung einer Unternehmung zwischen beiden Akteuren gefunden werden. Die Gestaltung des Entlohnungsschemas soll eine Harmonisierung der Interessen zwischen Prinzipal und Agent und dadurch eine Lösung des Moral Hazard Problems liefern.[3]

Im Personalwesen dient das Modell zur Analyse von Anreizsystemen. Hier wird eine Vertragsbeziehung zwischen den Eigentümern eines Unternehmens (Prinzipal) und einem Manager (Agent) dargestellt.[4]

Einzelnachweise

- Lambert, Richard A.: Contracting theory and accounting. Hrsg.: Journal of accounting and economics. Band 32, Nr. 1, S. 3–87.

- Matthias Kräkel: Organisation und Management. 5. Auflage. Tübingen: Mohr Siebeck, 2012, S. 69–71, ISBN 978-3-16-151977-2

- Christiane E. Bannier: Vertragstheorie. Eine Einführung mit finanzökonomischen Beispielen und Anwendungen. Heidelberg: Physica-Verlag, 2005, S. 82–86, ISBN 3-7908-1573-X

- Wolfgang Burr, Michael Stephan, Clemens Werkmeister: Unternehmensführung. 2. Auflage. München: Franz Vahlen, 2011, S. 284–285, ISBN 978-3-8006-3829-1

Literatur

- Klaus Spremann: Agent and Principal. In: Günter Bamberg, Klaus Spremann (eds): Agency Theory, Information and Incentives. Berlin: Springer-Verlag, 1987, S. 3–37, ISBN 3-540-18422-8

- Matthias Kräkel: Organisation und Management. 5. Auflage. Tübingen: Mohr Siebeck, 2012, S. 34–43 & S. 69–71, ISBN 978-3-16-151977-2

- Bernd Rudolph: Unternehmensfinanzierung und Kapitalmarkt. Tübingen: Mohr Siebeck, 2006, S. 196–204, ISBN 3-16-147362-0

- Klaus Spremann: Profit-Sharing Arrangements in a Team and the Cost of Information. Taiwan Economic Review 16 (March 1988) 1, pp. 41–57.

- Wolfgang Burr, Michael Stephan, Clemens Werkmeister: Unternehmensführung. 2. Auflage. München: Franz Vahlen, 2011, S. 284–288, ISBN 978-3-8006-3829-1

- Werner Neus, Jürgen Eichberger: Einführung in die Betriebswirtschaftslehre. 8. Auflage. Tübingen: Mohr Siebeck, 2012, S. 186–192, ISBN 978-3-16-152747-0