Sicherheitsäquivalent

Das individuelle Sicherheitsäquivalent (SÄ bzw. CE, englisch certainty equivalent) eines unsicheren bzw. zufallsbehafteten Vermögens , zum Beispiel Wertpapierdepots oder Sparbuchs, bezeichnet in der Finanzmathematik und Entscheidungstheorie denjenigen sicheren, d. h. nicht zufallsbehafteten Betrag , dessen Nutzen für den Betreffenden dem erwarteten Nutzen des unsicheren Vermögens gleichwertig (äquivalent) ist[1], anders gesagt: diejenige sichere Auszahlung, zum Beispiel sofort und in bar, deren „gefühlter“ bzw. subjektiver Nutzen für den Betreffenden derselbe ist wie der erwartete Nutzen des unsicheren Vermögens :[2]

- .

Der Wert von hängt dementsprechend direkt von der individuellen Nutzenfunktion des Betreffenden ab, wobei im Prinzip drei Fälle unterscheidbar sind:

Formale Beschreibung

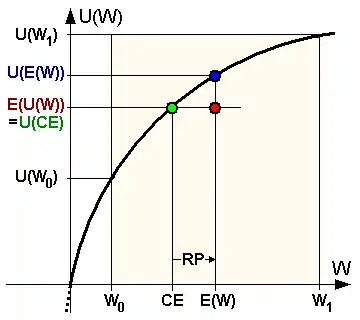

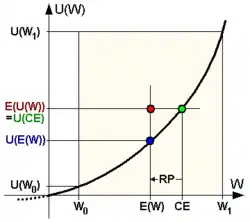

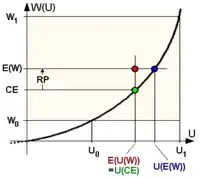

Gegeben seien eine reelle, messbare und umkehrbare Nutzenfunktion zusammen mit ihrer Inversen sowie ein unsicheres Vermögen , zusammengesetzt aus einem sicheren Ausgangsvermögen und einer Zufallsvariablen mit dem Erwartungswert . Für den Erwartungswert des unsicheren Vermögens gilt dann:

Ist die Gleichung

eindeutig lösbar, nennt man die dadurch definierte reelle Zahl das Sicherheitsäquivalent des unsicheren Vermögens .

Ist die Nutzenfunktion wie gefordert umkehrbar, z. B. streng monoton steigend, lässt sich das Sicherheitsäquivalent des unsicheren Vermögens mittels der inversen Nutzenfunktion wie folgt berechnen[3]:

Risikoprämie

Die Differenz zwischen dem Erwartungswert des unsicheren Vermögen und dem individuellen Sicherheitsäquivalent des Marktteilnehmers wird Risikoprämie genannt:

Beispiel

Der durchschnittliche Gewinn eines fairen Lotterieloses betrage 50 Cent – für jemanden, der den Wert des Loses „nüchtern“, d. h. allein anhand seines mathematischen Erwartungswerts, beurteilt, wird dieses Los also genau 50 Cent wert sein. Ein risikoscheuer Spieler dagegen würde es in diesem Fall vielleicht vorziehen, z. B. 40 Cent sofort und „bar auf die Hand“ zu kassieren statt selbst an der Lotterie teilzunehmen. Er verkauft somit das Los für diesen Wert. Somit räumt er dem Käufer (zusammen mit seinem Verlust-Risiko) zugleich eine „Risikoprämie“ von durchschnittlich 10 Cent pro Los ein.

Umgekehrt würde es ein risikofreudiger Spieler in diesem Fall vielleicht vorziehen, jemand anderem z. B. 60 Cent sofort und „bar auf die Hand“ zu zahlen, nur um an der Lotterie (und damit an deren Gewinn-Chancen) teilnehmen zu können.

Anders gesagt, wäre ein und dasselbe Los dem risikoscheuen Spieler (wegen des möglichen Verlusts) höchstens 40 Cent in bar wert, dem risikoliebenden Spieler dagegen (mit Blick auf den möglichen Gewinn) mindestens 60 Cent, für den „nüchternen“, d. h. risikoneutralen Spieler schließlich genau 50 Cent.

Zu beachten dabei ist, dass die sich aus dem Sicherheitsäquivalent ergebende „Risikoprämie“ aufgrund ihrer Definition als „Spanne zwischen Erwartungswert und Sicherheitsäquivalent“[4] auch negativ werden kann, nämlich dann, wenn ein risikoliebender Spieler für die Möglichkeit, das Risiko zu übernehmen, selbst einen Aufschlag auf den Erwartungswert zu zahlen bereit ist statt selbst eine Prämie dafür zu verlangen. Im obigen Beispiel also, wenn er das Los für 60 Cent erwirbt, obwohl es durchschnittlich nur 50 Cent wert ist, er also im Durchschnitt 10 Cent pro Los Verlust macht.

Risikoaverse und risikoaffine Strategien

Risikoaverse Strategien sind gegenüber risikoneutralen Strategie insbesondere bei großen potenziellen Gewinnen praxisrelevant.

Der Grund dafür liegt in dem abnehmenden Grenznutzen, also der Rechtskrümmung der Risikonutzenfunktion u(w) risikoaverser Marktteilnehmer. So wäre es, um ein anschauliches Beispiel zu wählen, für einen mittellosen Marktteilnehmer eher unklug, eine sichere Auszahlung von 10 Millionen Euro für einen lediglich statistisch zu erwartenden Gewinn von 30 Millionen Euro aufs Spiel zu setzen, auch wenn der im Durchschnitt zu erwartende Vermögenszuwachs von 20 Millionen Euro damit doppelt so hoch wäre wie der Vermögensverlust von 10 Millionen. Denn der Nachteil, statt der sicheren 10 Millionen Euro am Ende möglicherweise gar nichts zu besitzen, wird für einen mittellosen Marktteilnehmer in der Regel schwerer wiegen als der Vorteil, noch einmal 20 Millionen Euro dazuzubekommen.

Andererseits können bei entsprechenden Rahmenbedingungen auch risikoaffine Strategien sinnvoll sein. Dies ist insbesondere dann der Fall, wenn der Marktteilnehmer zwingend einen gewissen Sockelbetrag benötigt, der aber über dem rein rechnerischen Erwartungswert der betreffenden unsicheren Auszahlung liegt.

Beispiel: Ein mittelloser Marktteilnehmer entdeckt auf einem Flohmarkt einen sehr wertvollen Edelstein, der aus Unkenntnis des Verkäufers zu einem Preis von nur 10 Euro angeboten wird. Wenn dem Marktteilnehmer nun ein Spiel angeboten würde, dessen Höchstgewinn ebendiese 10 Euro wären, der Erwartungswert dagegen nur 5 Euro, könnte es dennoch sinnvoll sein, auf den Höchstgewinn zu spekulieren und die Wahrscheinlichkeit eines Totalverlusts zu ignorieren. Denn in Anbetracht des mittels des Höchstgewinns möglich werdenden Edelsteinkaufs würde das Risiko eines Totalverlusts für den Marktteilnehmer zweitrangig – sein Sicherheitsäquivalent des durchschnittlich zu erwartenden Spielgewinns von 5 Euro könnte, wenn er den mit dem Maximalgewinn von 10 Euro möglich werdenden Edelsteinkauf mit in seine Kalkulationen einbezieht, je nach tatsächlichem Marktwert des Steins um Größenordnungen darüber liegen.

Literatur

- Franz Eisenführ, Martin Weber: Rationales Entscheiden. 4. Auflage. Springer Verlag, Berlin; Heidelberg; New York 2003, ISBN 3-540-44023-2.

Einzelnachweise

- Oliver Glück: Glossar: Sicherheitsäquivalent

- Helmut Laux: Entscheidungstheorie; Springer-Verlag 2005, ISBN 3-540-23576-0, S. 215 ff.

- Peter Kischka: Vorlesung Statistik II, Kap. IV: Einführung in die Entscheidungstheorie; Jena, WS 2005/2006, S. 20.

- Hans-Markus Callsen-Bracker, Hans Hirth: Risikomanagement und Kapitalmarkt. 1.2 Risikoaversion und Risikoprämien