Kollektivgesellschaft (Schweiz)

Eine Kollektivgesellschaft (Abkürzung deutsch: KlG, französisch Société en nom collectif, SNC, italienisch Società in nome collettivo, SNC) ist im schweizerischen Gesellschaftsrecht eine Rechtsform für die Führung eines kaufmännischen Unternehmens durch mehrere natürliche Personen. Es handelt sich also um eine Personengesellschaft oder um eine sogenannte Rechtsgemeinschaft – zwei Begriffe, die im schweizerischen Gesellschaftsrecht synonym verwendet werden.

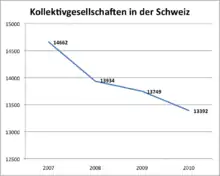

In der Praxis wird die Kollektivgesellschaft als Rechtsform oftmals von Kleinst- und Kleinfirmen gewählt, die von mehreren Personen geführt werden. Restaurants, Handwerker, Anwaltskanzleien und lokale Handelsfirmen bilden häufig eine Kollektivgesellschaft. Per 1. Januar 2019 gab es in der Schweiz 11'395 KlGs.[1]

Definition

Art. 552 OR definiert die Kollektivgesellschaft als eine von zwei oder mehreren natürlichen Personen ohne Beschränkung ihrer Haftung zur Betreibung eines Handels-, Fabrikations- oder eines anderen nach kaufmännischer Art geführten Gewerbes gegründete Gesellschaft.

Rechtspersönlichkeit

Die Kollektivgesellschaft ist keine juristische Person und hat somit keine Rechtspersönlichkeit.[2] Trägerin der Rechte und Pflichten ist also nicht die Gesellschaft, sondern die Gesellschafter. Trotzdem ist die Kollektivgesellschaft handlungs-, prozess- und betreibungsfähig, kann also Rechte erwerben, Verpflichtungen eingehen, vor Gericht klagen und verklagt werden. Gesellschafter haften unbeschränkt und solidarisch mit ihrem Privatvermögen (OR 568). Des Weiteren haftet die Gesellschaft auch für Schäden aus unerlaubter Handlung, die die Gesellschafter in Ausübung ihrer Tätigkeit verursacht haben (OR 567).

Gründung

Die Gründung einer Kollektivgesellschaft erfolgt durch gegenseitige übereinstimmende Willensäusserung (Art. 1 OR), da es sich um ein Vertragsverhältnis handelt. Normalerweise wird ein schriftlicher Gesellschaftsvertrag geschlossen, es herrscht jedoch Formfreiheit. Für die Gründung ist kein Grundkapital notwendig, da die Gesellschafter unbeschränkt haften und der Gesetzgeber somit kein Bedarf eines zusätzlichen Schutzes der Gläubiger gesehen hat. Sofern der Gesellschaftsvertrag nichts anderes vorsieht, hat jeder Gesellschafter einen gleichen Betrag zu leisten, sei es in Form von Geld, Sachwerten, Forderungen oder Arbeit. Bedeutend für die Gründung ist zudem die Regelung, dass lediglich natürliche Personen Gesellschafter einer Kollektivgesellschaft sein können (Art. 552 Abs. 1 OR).

Handelsregister

Jede Kollektivgesellschaft muss nach Art. 552 Abs. 2 OR im Handelsregister eingetragen sein. Für den Normalfall der kaufmännischen Kollektivgesellschaft hat die Eintragung in das Handelsregister lediglich deklaratorische Wirkung. Ein Spezialfall stellt die nicht kaufmännisch geführte Kollektivgesellschaft dar: Diese wird bis zur Eintragung als einfache Gesellschaft behandelt. Der Eintragung in das Handelsregister kommt also konstitutive Wirkung zu (Art. 553 OR).

Die Kollektivgesellschaft unterliegt wie alle zum Handelsregistereintrag verpflichtete Unternehmen der Buchführungspflicht (Art. 957 Abs. 1 OR).

Firma

Die Firma einer Kollektivgesellschaft musste nach Art. 947 OR zwingend den Familiennamen von mindestens einem unbeschränkt haftenden Gesellschafter sowie einen Zusatz, der das Gesellschaftsverhältnis andeutet (Beispiele: & Co., & Cie., & Partner), enthalten. Seit dem 1. Juli 2016 ist dies nicht mehr nötig, da nun auch nur Fantasiebezeichnungen möglich sind. Der Firmenzusatz Kollektivgesellschaft oder KlG sind jedoch Pflicht.

Geschäftsführung

Bei der Geschäftsführung muss strikt zwischen dem Aussen- und dem Innenverhältnis getrennt werden. Im Aussenverhältnis geht es darum, in welchem Umfang ein Gesellschafter die Gesellschaft nach aussen hin vertreten kann. Dies wird auch Vertretungsmacht genannt. Im Innenverhältnis geht es darum, inwiefern er diese Vertretungsmacht auch nutzen darf. Man spricht von Vertretungsbefugnis oder Geschäftsführung im engeren Sinne.

Aussenverhältnis

Im Aussenverhältnis ist grundsätzlich jeder im Handelsregister eingetragene Gesellschafter zur Vertretung der Gesellschaft befugt (Art. 563 OR). Der Umfang der Vertretungsmacht umfasst dabei alles, was der Zweck der Gesellschaft mit sich bringt. Das Bundesgericht hat dies in der Vergangenheit sehr weit ausgelegt und versteht darunter alles, was durch den Zweck der Gesellschaft nicht geradezu ausgeschlossen wird (BGE 116 II 323).

Die Vertretungsmacht kann jedoch eingeschränkt werden. Damit eine solche Einschränkung gegenüber Dritten wirksam ist, bedarf es einer Eintragung in das Handelsregister, welches lediglich zwei Varianten der Einschränkung zulässt (Art. 555 OR):

- Kollektivvertretung: Die Vertretungsbefugnis kommt nicht mehr jedem einzelnen Gesellschafter, sondern einer bestimmten Anzahl derselben zu. Üblich ist die Kollektivunterschrift zu zweien.

- Ausschluss: Einzelne Gesellschafter können von der Vertretungsbefugnis komplett ausgeschlossen werden.

Die herrschende Lehre vertritt die Ansicht, dass ein Ausschluss aller Gesellschafter und die Übertragung der kompletten Geschäftsführung an Dritte unzulässig ist. Soll einem Gesellschafter die Vertretungsbefugnis nachträglich entzogen werden, bedarf es entweder der Zustimmung aller übrigen Gesellschafter oder aber eines richterlichen Beschlusses.

Innenverhältnis

Im Innenverhältnis kann die Geschäftsführung beliebig ausgestaltet werden. Entscheidend sind dabei die in den Statuten festgelegten Regelungen. Erst sekundär kommen die gesetzlichen Bestimmungen zur Anwendung, welche sich in Ermangelung spezifischer Bestimmungen weitgehend nach denen der einfachen Gesellschaft richten.

Die dispositiven Rechtsnormen sehen die Einzelgeschäftsführung vor, wobei jedem Gesellschafter das Recht zusteht, vor der Ausführung seinen Widerspruch einzulegen und die Handlung somit zu verhindern (Art. 535 OR). Für Rechtshandlungen, die über den gewöhnlichen Betrieb der gemeinschaftlichen Geschäfte hinausgehen, sind Gesellschaftsbeschlüsse notwendig, welche grundsätzlich einstimmig gefasst werden müssen (Art. 534 Abs. 1 OR). Sieht der Gesellschaftsvertrag lediglich eine Mehrheit der Stimmen vor, so wird diese nach Personen berechnet und nicht etwa nach einem gegebenenfalls einbezahlten Kapital (Art. 534 Abs. 2 OR).

Finanzielle Beziehungen zu den Gesellschaftern

Das gegebenenfalls einbezahlte Kapital muss verzinst werden. Ist nichts anderes abgemacht, so beträgt der Zins 4 % (Art. 558 Abs. 2 OR). Für geleistete Arbeit haben die Gesellschafter zudem Anspruch auf ein Honorar, welches vertraglich bestimmt sein muss (Art. 558 Abs. 3 OR). Sowohl der Zins als auch das Honorar dürfen unter dem Jahr bezogen werden, sofern der Gesellschaftsvertrag dies vorsieht (Art. 559 und Art. 560 OR) und bleiben auch bei Verlust geschuldet.

Anders verhält es sich mit den Gewinnanteilen, diese dürfen nur am Ende des Jahres nach Feststellung der Bilanz bezogen werden (Art. 559 OR). Wurden die Kapitalanteile durch einen Verlust reduziert, dürfen erst wieder Gewinnanteile bezogen werden, wenn die Kapitalanteile wieder das ursprüngliche Niveau erreicht haben (Art. 560 OR).

Für die Verbindlichkeiten der Gesellschaft haftet primär das Gesellschaftsvermögen. Wurde die Gesellschaft jedoch aufgelöst oder erfolglos betrieben, so haften die Gesellschafter nach Art. 568 OR für die Gesellschaftsschulden subsidiär, unbeschränkt und solidarisch. Das heisst, dass jeder Gesellschafter für alle Schulden der Gesellschaft (solidarisch) in beliebiger Höhe (unbeschränkt) haftet und dass zuerst das Gesellschaftsvermögen haftet (subsidiär).

Wer nachträglich in eine Kollektivgesellschaft eintritt, haftet ebenfalls subsidiär, solidarisch und unbeschränkt für alle Schulden, auch für diejenigen die vor seinem Eintritt entstanden sind (Art. 569 Abs. 1 OR).

Scheidet ein Gesellschafter aus, so haftet er noch während fünf Jahre subsidiär, solidarisch und unbeschränkt für alle vor seinem Austritt entstandenen Schulden (Art. 591 Abs. 1 OR)

Gesellschafterwechsel

Für das Ausscheiden oder den Eintritt in eine Kollektivgesellschaft gelten grundsätzlich die gleichen Bestimmungen wie für die einfache Gesellschaft, es gibt jedoch einige zusätzliche Normen. Soll die Gesellschaft fortgeführt werden, wenn ein Gesellschafter ausscheidet, dann muss dies vorgängig geregelt worden sein (Fortsetzungsklausel), andernfalls wird die Gesellschaft aufgelöst (Art. 576 OR). Gründe aus der Gesellschaft auszuscheiden sind die Kündigung, der Tod, Ausschluss durch den Richter (Art. 577 OR) und Ausschluss durch die anderen Gesellschafter, wenn einer von ihnen in den Konkurs gefallen ist (Art. 578 OR), wobei die letzten beiden Gründe spezifische Bestimmungen der Kollektivgesellschaft sind.

Die Aufnahme eines neuen Gesellschafters richten sich nach den Bestimmungen der einfachen Gesellschaft und bedarf der Einstimmigkeit unter den Gesellschaftern (Art. 542 OR).

Auflösung und Liquidation

Die Auflösung der Kollektivgesellschaft erfolgt nach Art. 574 Abs. 1 OR nach denselben Gründen wie die einfache Gesellschaft sowie zusätzlich wenn über die Gesellschaft der Konkurs eröffnet wurde. Die Bestimmungen zur einfachen Gesellschaft finden sich in Art. 545 Abs. 1 OR und umfassen insbesondere die Auflösung

- wenn der Zweck erreicht oder unmöglich wurde,

- wenn ein Gesellschafter stirbt,

- durch gegenseitige Übereinkunft,

- durch Ablauf der Zeit, auf deren Dauer die Gesellschaft eingegangen worden ist und

- durch Urteil des Richters, wenn ein wichtiger Grund vorliegt.

Nach der Auflösung tritt die Gesellschaft für gewöhnlich in die Phase der Liquidation. Ohne Liquidation kann die Gesellschaft beendet werden, wenn ein Gesellschafter alle Aktiven und Passiven nach Art. 69 FusG übernimmt (Asset-Übernahme). Ebenfalls aufgelöst, aber nicht liquidiert wird die Gesellschaft, wenn sie in eine Kommandit- oder Kapitalgesellschaft oder eine Genossenschaft umgewandelt wird.

Die Bestimmungen zur Liquidation sind dispositiver Natur, kommen also nur zu Anwendung, wenn der Gesellschaftsvertrag keine Bestimmungen enthält. Nach Art. 583 OR wird die Liquidation von den zur Vertretung befugten Gesellschaftern besorgt, wobei der Richter auf Antrag Liquidatoren abberufen und neue bestellen kann. Die Liquidatoren sind in das Handelsregister einzutragen.

Die Liquidatoren haben die laufenden Geschäfte zu beendigen, die Verpflichtungen der aufgelösten Gesellschaft zu erfüllen, die Forderungen einzuziehen und das Vermögen der Gesellschaft zu versilbern (Art. 585 Abs. 1 OR). Steht nach Tilgung der Schulden noch Kapital zur Verfügung, so werden die Einlagen der Gesellschafter zurückbezahlt und wenn möglich für die Liquidationszeit dieses Kapital noch verzinst. Bleibt dann noch ein Überschuss, wird dieser nach den Regeln für die Gewinnverteilung an die Gesellschafter ausgeschüttet (Art. 588 OR).

Nach Beendigung der Liquidation haben die Liquidatoren die Löschung im Handelsregister zu veranlassen, welche jedoch lediglich deklaratorischen Charakter hat (Art. 589 OR).

Siehe auch

Literatur

- Arthur Meier-Hayoz, Peter Forstmoser: Schweizerisches Gesellschaftsrecht. 10. Auflage, Bern 2007, § 13

Weblinks

Einzelnachweise

- Eingetragene Gesellschaften pro Rechtsform und Kanton. Eidgenössisches Amt für das Handelsregister.

- Die Kollektivgesellschaft im Überblick. Schweizerische Eidgenossenschaft, abgerufen am 4. Februar 2020.