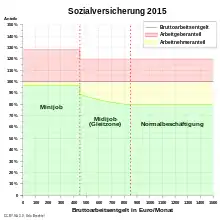

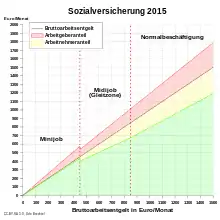

Midijob

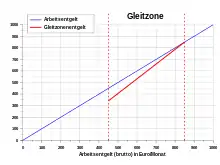

Als Midijob bezeichnet man in Deutschland ein Beschäftigungsverhältnis mit einem Arbeitsentgelt im Bereich von 450,01 und 1300 Euro im Monat. Seit dem 1. Juli 2019 nennt man jenen Bereich nicht mehr Gleitzone, sondern „Übergangsbereich“.[1] Bei mehreren Beschäftigungsverhältnissen ist das insgesamt erzielte Arbeitsentgelt maßgebend. Im Übergangsbereich ist der Arbeitnehmeranteil zur gesetzlichen Sozialversicherung vom Bruttoarbeitsentgelt abhängig, während der Arbeitgeberanteil konstant ist.

Der Wechsel von einem versicherungsfreien Minijob in eine versicherungspflichtige Tätigkeit soll attraktiv werden. Arbeitnehmer sollen nicht plötzlich mit hohen Sozialabgaben belastet werden, wenn das Arbeitsentgelt die Minijob-Grenze übersteigt.[2]

Im Gegensatz zu Minijobs sind Midijobs nicht steuervergünstigt. In einer Ehe mit einem verdienenden Ehepartner und einem Ehepartner im Midijob wird das Gesamteinkommen zur Steuerberechnung herangezogen.

Laut einer Ankündigung von Arbeitsminister Hubertus Heil soll die Obergrenze für Midijobs ab dem 1. Oktober 2022 auf 1600 Euro steigen.[3]

Ziele

Die Ziele sind,

- Beschäftigungen attraktiv zu machen, deren Entgelt knapp über der Entgeltgrenze der Minijobs (450,00 €) liegt,

- legale Beschäftigung sozial abzusichern (insbesondere Krankenversicherungsschutz; Entschärfung der „Working Poor“-Problematik),

- Anreize zur Aufnahme einer Beschäftigung zu erhöhen um Arbeitslose dem Arbeitsmarkt zuzuführen,

- den Sozialversicherungen weitere Beitragsquellen zu erschließen.

Da vor dem 1. April 2003 beim Wechsel vom Minijob in besser bezahlte Arbeit durch die Sozialversicherungspflicht die Abgabenlast von 0 % auf rund 21 % des Bruttoverdienstes anstieg, führte man eine Gleitzone ein. Seither steigt der Sozialversicherungsbeitrag der Arbeitnehmer von etwa 11 % auf rund 21 % gleichmäßig an (§ 20 Abs. 2 SGB IV). Die Regelung war Teil des Hartz-Konzeptes (Hartz II) zur Reformierung des Arbeitsmarkts.

Anwendung

Ein Midijob liegt vor, wenn

- ein versicherungspflichtiges Beschäftigungsverhältnis aufgenommen wird,

- die Beschäftigung nicht als Kurzarbeit, stufenweise Wiedereingliederung oder in Altersteilzeit liegt oder der Berufsausbildung (sowie einiger Praktika) dient, und

- das regelmäßige monatliche Arbeitsentgelt zwischen 450,01 € und 1300 € liegt.

Zum regelmäßigen Arbeitsentgelt gehören auch Einmalzahlungen, auf die ein Rechtsanspruch besteht. Wird Arbeitsentgelt nicht durchgehend in gleicher Höhe bezahlt, wird der Durchschnitt berechnet.

Bei mehreren sozialversicherungspflichtigen Beschäftigungen muss die Bruttolohn-Summe im Übergangsbereich liegen, andernfalls wird die normale Beitragsberechnung angewandt. Minijobs und Beamtenbezüge werden nicht mitgerechnet. Überstieg das rentenversicherungspflichtige Arbeitsentgelt Ende 2012 800 €, wurde für Entgelte bis 850 € nach § 276b Abs. 2 SGB VI aus Bestandsschutzgründen ab 2013 in der Rentenversicherung die Gleitzonenregelung nur angewandt, wenn Arbeitnehmer die Geltung der Gleitzonenregelung schriftlich dem Arbeitgeber erklärten. Dies war bis Ende 2014 möglich und galt nur für die Zukunft. In der Kranken-, Pflege- und Arbeitslosenversicherung gilt kein Bestandsschutz.

Berechnung der Sozialversicherungsbeiträge

Die Beiträge werden jeweils für Krankenversicherung, Pflegeversicherung, Rentenversicherung und Arbeitslosenversicherung getrennt berechnet.

Den Gesamtbeitrag des reduzierten Arbeitnehmeranteils und des Arbeitgeberanteils berechnet man wie folgt:

- Gesamtbeitrag = Gleitzonenentgelt × Gesamtbeitragssatz

- Arbeitgeberanteil = tatsächliches Arbeitsentgelt × Beitragssatz (Arbeitgeber)

- Arbeitnehmeranteil = Gesamtbeitrag − Arbeitgeberanteil,

Ermittlung des Gleitzonenentgeltes

Das Gleitzonenentgelt wurde ab 2013 nach folgender Formel[4] berechnet:

AE: tatsächliches Bruttoarbeitsentgelt

Mit der am 1. Juli 2019 in Kraft getretenen Reform ist diese Formel nicht mehr aktuell, da die Gleitzone/der Übergangsbereich auf 1300 Euro ausgeweitet wurde. Für AE = 450 Euro ergibt die Formel ein Gleitzonenentgelt von F × 450 Euro, für AE = 850 Euro ergab sich ein Gleitzonenentgelt von 850 Euro, für AE Werte von 450 bis 850 Euro wurde das Gleitzonenentgelt linear interpoliert. Eine vereinfachte Darstellung der Formel lautet:

| Zeitraum | ab | Faktor F | Berechnung[5] |

|---|---|---|---|

| 2003 | 1. April | 0,5995 | F = 25 % / 41,7 % |

| 2004 und 2005 | 0,5952 | F = 25 % / 42,0 % | |

| 2006 | 1. Januar | 0,5967 | F = 25 % / 41,9 % |

| 2006 | 1. Juli | 0,7160 | F = 30 % / 41,9 % |

| 2007 | 0,7673 | F = 30 % / 39,1 % | |

| 2008 | 0,7732 | F = 30 % / 38,8 % | |

| 2009 | 0,7472 | F = 30 % / 40,15 % | |

| 2010 | 0,7585 | F = 30 % / 39,55 % | |

| 2011 | 0,7435 | F = 30 % / 40,35 % | |

| 2012 | 0,7491 | F = 30 % / 40,05 % | |

| 2013 und 2014 | 0,7605 | F = 30 % / 39,45 % | |

| 2015 | 0,7585 | F = 30 % / 39,55 % | |

| 2016 | 0,7547 | F = 30 % / 39,75 % | |

| 2017 | 0,7509 | F = 30 % / 39,95 % | |

| 2018 | 0,7547 | F = 30 % / 39,75 % | |

| 1.1.–30.6.2019 | 0,7566 | F = 30 % / 39,65 % |

Der Faktor F wird vom Bundesministerium für Gesundheit und vom Bundesministerium für Arbeit und Soziales ermittelt. Der Ablauf der Berechnung ist im § 163 Abs. 10 SGB VI festgelegt. Die Formel dafür ist:

- in der Zeit vom 1. Juli 2006 bis …:

- Faktor F = 30 % geteilt durch den durchschnittlichen Gesamtsozialversicherungsbeitragssatz

- in der Zeit vom 1. April 2003 bis 30. Juni 2006:

- Faktor F = 25 % geteilt durch den durchschnittlichen Gesamtsozialversicherungsbeitragssatz

Zusätzliche Beiträge

Mitglieder der gesetzlichen Krankenkassen müssen zusätzlich einen Beitrag von 0,9 % des Bemessungsentgeltes, Mitglieder der gesetzlichen Pflegeversicherung, die kinderlos und älter als 23 Jahre sind, müssen einen zusätzlichen Beitrag von 0,25 % des Bemessungsentgeltes entrichten. Bei Bemessung der zusätzlichen Beiträge wird das Gleitzonenentgelt mit dem zusätzlichen Beitragssatz (0,9 % oder 0,25 %) multipliziert.

Umlagebeiträge zu den Ausgleichsverfahren

Vom Arbeitgeber zu tragende Umlagebeiträge zu den Ausgleichsverfahren nach dem Aufwendungsausgleichsgesetz sind nach den Bemessungsentgelten zu berechnen, nach denen der Rentenversicherungsbeitrag zu berechnen ist. Zwischen 450,01 und 1300 Euro wird die Umlage nicht auf den vollen Bruttolohn bezahlt, sondern auf das Gleitzonenentgelt (Berechnung siehe oben).

Beispiel für das Jahr 2015

Das folgende Berechnungsbeispiel bezieht sich auf das Jahr 2015.

- Das Bruttoarbeitsentgelt des Midijobs sei 650,00 € monatlich.

- Der Arbeitnehmer hat keine Kinder. Der Arbeitgeber nimmt am Ausgleichsverfahren bei Krankheit teil.

- Es besteht Kranken-, Pflege-, Renten- und Arbeitslosenversicherungspflicht

Beitragssätze:

- Krankenversicherung: 14,6 % + 0,9 % (durchschnittlicher Zusatzbeitragssatz) = 15,5 %

- Rentenversicherung: 18,7 %

- Arbeitslosenversicherung: 3,0 %

- Pflegeversicherung: 2,35 % + 0,25 % (Zusatzbeitragssatz bei Kinderlosen)

Umlagesätze:

- Umlage U1 (Ausgleichsverfahren bei Krankheit): 2,0 %[6]

- Umlage U2 (Ausgleichsverfahren Mutterschaftsgeld): 0,38 %[6]

- Umlage U3 (Ausgleichsverfahren Insolvenzgeld): 0,15 %

Berechnung:

Gleitzonenentgelt (Bemessungsentgelt) = 0,7585 × 450 € + (2,125 − 1,125 × 0,7585) × (650 € − 450 €) = 341,325 € + 1,2716875 × 200 € = 595,67 €

Krankenversicherung:

- Gesamtbeitrag mit Zusatzbeitrag: 595,67 € × 15,5 % = 92,33 €

- Arbeitgeberanteil: 650,00 € × 7,3 % = 47,45 €

- Arbeitnehmeranteil mit Zusatzbeitrag: 92,33 € − 47,45 € = 44,88 €

Rentenversicherung:

- Gesamtbeitrag: 595,67 € × 18,7 % = 111,39 €

- Arbeitgeberanteil: 650,00 € × 9,35 % = 60,78 €

- Arbeitnehmeranteil: 111,39 € − 60,78 € = 50,62 €

Arbeitslosenversicherung:

- Gesamtbeitrag: 595,67 € × 3,0 % = 17,87 €

- Arbeitgeberanteil: 650,00 € × 1,5 % = 9,75 €

- Arbeitnehmeranteil: 17,87 € − 9,75 € = 8,12 €

Pflegeversicherung:

- Gesamtbeitrag ohne Zusatzbeitrag: 595,67 € × 2,35 % = 14,00 €

- Arbeitgeberanteil: 650,00 € × 1,175 % = 7,64 €

- Arbeitnehmeranteil ohne Zusatzbeitrag: 14,00 € − 7,64 € = 6,36 €

- Zusatzbeitrag: 595,67 € × 0,25 % = 1,49 €

- Arbeitnehmeranteil mit Zusatzbeitrag: 6,36 € + 1,49 € = 7,85 €

Nur Arbeitgeber:

Umlage U1 zum Ausgleichsverfahren bei Krankheit:

- Gesamtbeitrag: 595,67 € × 2,0 % = 11,91 €

Umlage U2 zum Ausgleichsverfahren Mutterschaftsgeld:

- Gesamtbeitrag: 595,67 € × 0,38 % = 2,26 €

Umlage U3 zum Ausgleichsverfahren Insolvenzgeld:

- Gesamtbeitrag: 595,67 € × 0,15 % = 0,89 €

Auswirkungen

Bei nach einem Regelentgelt berechneten Entgeltersatzleistungen wie Krankengeld oder Übergangsgeld dürfen diese Leistungen 90 % eines fiktiven Nettoarbeitsentgeltes nicht übersteigen. Das fiktive Nettoarbeitsentgelt ist das Nettoarbeitsentgelt, das ohne Anwendung der Gleitzonenregelung gelten würde.

Gesetzliche Fundstellen

Im § 20 SGB IV findet sich die Definition der Gleitzone (Midijob). Die Berechnungsvorschrift ist bei dem jeweiligen Versicherungssystem notiert, im Fall der Rentenversicherung z. B. in § 163 Abs. 10 SGB VI.

Geschichtliche Entwicklung

Vom 1. April 2003 bis 31. Dezember 2012 lag die Gleitzone zwischen 400,01 und 800 Euro.[7] Danach galt die Gleitzone im Bereich von 450,01 bis 850 Euro. Seit dem 1. Juli 2019 gilt der Übergangsbereich von 450,01 bis 1300 Euro.

Siehe auch

- Arbeitsgelegenheit

- Studentenjob

- Geringfügige Beschäftigung

- Arbeitsgelegenheit mit Mehraufwandsentschädigung, sogenannter „1-Euro-Job“

- Prekariat

Weblinks

- BMAS:"Geringfügige Beschäftigung und Beschäftigung in der Gleitzone", Broschüre, PDF

- Dieses Gemeinsame Rundschreiben beinhaltet den seit 2019 gültigen Stand zum Übergangsbereich. Unter anderem stammt dieses Rundschreiben von den Spitzenverbänden der Krankenkassen (Einzugsstellen) als auch von den Rentenversicherungsträgern, die die Betriebsprüfungen durchführen.

- Information der Deutschen Rentenversicherung zu "Minijob" und "Niedriglohn-Job", Broschüre zum PDF-Download.

- Midijobrechner / Gleitzonenrechner - berechnet online die SV-Beiträge und AG-Umlagen für Entgelte innerhalb des Übergangsbereichs bzw. für Zeiträume bis 30.06.2019 in der Gleitzone (kostenfrei)

- Geringfügige Beschäftigung im neuen Gewand – Kurzbericht des IAB (PDF-Datei; 296 kB)

- Gesetzestext des §§ 20 ff. SGB IV

- Institut für Arbeitsmarkt- und Berufsforschung der Bundesagentur für Arbeit: Midijob - Brücke oder Teilzeitfalle? Plattform mit Informationen zum Forschungsstand. (abgerufen am 23. September 2021)

Einzelnachweise

- DeutscheHandwerksZeitung Finanzen + Geld - 15.11.2018: Mehr verdienen im Midijob: Das gilt ab 2019. Abgerufen am 24. Dezember 2018.

- Vgl. die Rede der Bundestagsabgeordneten Thea Dücker, Bündnis 90/Die Grünen, in der Sitzung des Deutschen Bundestages vom 19. Dezember 2002, Plenarprotokoll 15/16, S. 1237.

- tagesschau.de: Minijob-Grenze steigt am 1. Oktober auf 520 Euro. 29. Januar 2022, abgerufen am 29. Januar 2022.

- Formel als PDF nach § 163 Abs. 10 SGB VI

- Infos zur Gleitzone auf lohn-info.de, abgerufen am 4. Januar 2015

- abhängig von Krankenkasse (Beispiel DAK-Gesundheit, Erstattungssatz 70 %, PDF abgerufen am 15. Januar 2015)

- Deutsche Rentenversicherung - Gleitzone. Abgerufen am 11. Januar 2019.