Euler-Maruyama-Verfahren

Das Euler-Maruyama-Verfahren, oft auch Euler-Maruyama-Schema oder stochastisches Euler-Schema genannt, ist das einfachste Verfahren zur numerischen Lösung von stochastischen Differentialgleichungen. Es wurde erstmals in den 1950er-Jahren durch den japanischen Mathematiker Gisiro Maruyama untersucht und basiert auf dem von Leonhard Euler stammenden expliziten Euler-Verfahren zur Lösung gewöhnlicher (deterministischer) Differentialgleichungen.

Während das explizite Euler-Verfahren seit seiner Erfindung ständig verbessert und weiterentwickelt wurde (implizites Euler-Verfahren, Runge-Kutta-Verfahren, Mehrschrittverfahren) und selbst dadurch an praktischer Bedeutung verloren hat, ist Euler-Maruyama mangels entsprechender Alternativen noch immer das in der Praxis dominierende Verfahren.

Formulierung

Gegeben sei ein Wiener-Prozess sowie dazu folgendes stochastisches Anfangswertproblem (S-AWP):

- .

Zur Berechnung einer numerischen Näherungslösung auf dem Intervall mit werden wie beim gewöhnlichen Euler-Verfahren diskrete Zeitpunkte

mit und Schrittweite , gewählt. Zusätzlich wird das stochastische Differential durch die Zuwächse

ersetzt. Aus den Eigenschaften des Wiener-Prozesses folgt, dass die unabhängig und normalverteilt mit Erwartungswert und Varianz sind.

Das Euler-Maruyama-Verfahren berechnet damit eine Approximation von folgendermaßen:

Dann ist eine Näherung für .

Konvergenz des Verfahrens

Das wichtigste theoretische Resultat bezüglich des Maruyama-Schemas beschreibt dessen starke Konvergenz (oder stochastische Konvergenz) gegen die gesuchte Lösung : Eine Folge von stochastischen Prozessen auf einem gemeinsamen Wahrscheinlichkeitsraum konvergiert definitionsgemäß stark mit Ordnung gegen einen Prozess , wenn es eine Konstante gibt, so dass für alle :

- .

Im Falle des Maruyama-Schemas kann nun gezeigt werden: Die Diskretisierung konvergiert für stark mit Ordnung gegen die Lösung des S-AWP, wenn für alle reellen Zahlen und alle positiven die folgende Schranke gilt:

- .

Von schwacher oder Verteilungskonvergenz mit Ordnung spricht man hingegen, wenn für eine Konstante gilt:

für alle Funktionen , die mindestens -mal stetig differenzierbar sind und deren sämtliche Ableitungen durch Polynome beschränkt sind.

Für hinreichend glatte Koeffizientenfunktionen und hat das Euler-Maruyama-Verfahren typischerweise die schwache Konvergenzordnung .

Bemerkungen

- Es gibt auch Lösungsverfahren höherer starker Ordnung als das Euler-Maruyama-Verfahren, etwa das Milstein-Verfahren, das meist Ordnung 1 erreicht. Diese Verfahren sind aber numerisch aufwändiger und resultieren nicht immer in einer schnelleren Konvergenz.

- Die oben angeführte Bedingung für die starke Konvergenz mit Ordnung 0,5 ist nur wenig strenger als die Bedingung an a und b, die die Existenz der Lösung S sicherstellt. Sie ist also beinahe immer erfüllt.

- An starker Konvergenz ist man in der Praxis nur sehr selten interessiert, da zumeist nicht eine spezielle Lösung zu einem speziellen Wiener-Prozess gesucht wird, sondern vielmehr eine Stichprobe aus der Wahrscheinlichkeitsverteilung des Prozesses, wie man sie beispielsweise für Monte-Carlo-Verfahren benötigt.

- Ein implizites Maruyama-Schema als Analogon zum impliziten Euler-Verfahren ist nicht möglich; dies liegt an der Definition des (stochastischen) Ito-Integrals, über das stochastische Differentialgleichungen definiert sind und das Funktionen immer am Anfang eines Intervalls auswertet (siehe dort). Implizite Verfahren konvergieren also hier gegen teilweise völlig falsche Ergebnisse.

- Die übliche Simulation einer brownschen Bewegung durch einen gaußschen Random Walk kann als Anwendung des Euler-Maruyama-Schemas auf die triviale Differentialgleichung interpretiert werden.

Beispiel

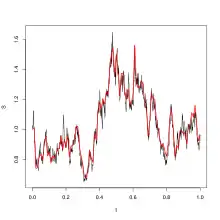

Der folgende Beispielcode zeigt die Implementierung des Euler-Maruyama-Verfahrens zur Berechnung des Ornstein-Uhlenbeck-Prozesses als Lösung des Anfangswertproblems in Python (3.x):

import numpy as np

import matplotlib.pyplot as plt

tBegin=0

tEnd=2

dt=.00001

t = np.arange(tBegin, tEnd, dt)

N = t.size

IC=0

theta=1

mu=1.2

sigma=0.3

sqrtdt = np.sqrt(dt)

y = np.zeros(N)

y[0] = IC

for i in range(1,N):

y[i] = y[i-1] + dt*(theta*(mu-y[i-1])) + sigma*np.random.normal(loc=0.0,scale=sqrtdt)

fig, ax = plt.subplots()

ax.plot(t,y)

ax.set(xlabel='t', ylabel='y',

title='Euler-Maruyama-Verfahren zur Berechnung eines \n Ornstein-Uhlenbeck-Prozesses mit $\\theta=1$, $\mu=1.2$, $\sigma=0.3$')

ax.grid()

plt.show()

Literatur

- Paul Glasserman: Monte Carlo Methods in Financial Engineering. Springer 2003, ISBN 0-387-00451-3