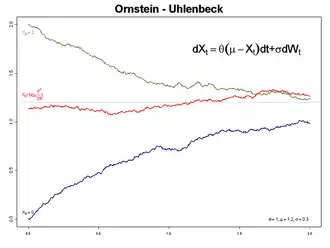

Ornstein-Uhlenbeck-Prozess

Der Ornstein-Uhlenbeck-Prozess (oft abgekürzt OU-Prozess oder noch kürzer O-U) ist ein spezieller stochastischer Prozess, welcher nach den beiden niederländischen Physikern George Uhlenbeck (1900–1988) und Leonard Ornstein (1880–1941) benannt ist. Er ist neben der geometrischen Brownschen Bewegung einer der einfachsten und gleichzeitig wichtigsten über eine stochastische Differentialgleichung definierten Prozesse. Im Vasicek-Modell zur Zinssatzmodellierung werden Ornstein-Uhlenbeck-Prozesse verwendet.

Definition und Parameter

Seien und Konstanten. Ein stochastischer Prozess heißt Ornstein-Uhlenbeck-Prozess mit Anfangswert , Gleichgewichtsniveau , Steifigkeit und Diffusion , wenn er das folgende stochastische Anfangswertproblem löst:

- ,

wobei ein Standard-Wienerprozess ist.

Die Parameter lassen sich einfach interpretieren und somit bei der Modellierung einer stochastischen Zeitreihe einfach als „Stellschrauben“ verwenden:

- ist das gleichgewichtige Niveau des Prozesses (englisch: mean reversion level). Liegt über diesem Wert, so ist der Driftterm negativ, und die Drift wird den Prozess tendenziell nach unten „ziehen“. Ist kleiner, so ist die Drift positiv und der Prozess wird in Erwartung nach oben gezogen.

- (englisch mean reversion speed oder mean reversion rate) gibt an, wie stark die oben beschriebene „Anziehungskraft“ von ist. Für kleine Werte von verschwindet dieser Effekt, für große Werte wird sich sehr steif um entwickeln.

- gibt an, wie stark der Einfluss von (also des Zufalls) auf den Prozess ist. Für wird einfach exponentiell gegen konvergieren, bei starker Diffusion wird diese Konvergenz zufällig gestört.

Der Unterschied zum ebenfalls mit dem mean-reversion-Mechanismus ausgestatteten Wurzel-Diffusionsprozess oder der geometrischen Brownschen Bewegung besteht im Wesentlichen darin, dass beim OU-Prozess der Diffusionsterm konstant, also unabhängig von ist. Dies führt dazu, dass der OU-Prozess im Gegensatz zu den anderen beiden auch negative Werte annehmen kann.

Lösung der Differentialgleichung

Im Gegensatz zum Wurzel-Diffusionsprozess ist die obige Differentialgleichung explizit lösbar, wenn auch nicht (wie bei der geometrischen brownschen Bewegung) integralfrei darstellbar: Mit der Lösung der zugehörigen homogenen Gleichung führt Variation der Konstanten auf den Ansatz , also . Wendet man auf die Funktion einerseits das Lemma von Itō, andererseits die gewöhnliche Kettenregel der Differentialrechnung an, so erhält man

- .

Die obige Identität von 0 bis aufintegriert (wobei ) ergibt die Lösung

- .

Eigenschaften

Der Ornstein-Uhlenbeck-Prozess ist ein Gauß-Prozess. Dies erkennt man an der obigen Lösung: Der Integrand ist deterministisch, also ist der Wert des Ito-Integrals stets normalverteilt.

Wie jeder Gauß-Prozess ist der Ornstein-Uhlenbeck-Prozess durch seine Erwartungswert- und Kovarianzfunktion in seiner Verteilung eindeutig bestimmt. Diese ergeben sich als

- und

- .

Mit anderen Worten ist wie folgt normalverteilt:

- .

Da sowohl Erwartungswert als auch Varianz für konvergieren, existiert eine stationäre Verteilung für den Markow-Prozess : Es handelt sich dabei um eine Normalverteilung mit Erwartungswert und Varianz . Im Gegensatz zum Wiener-Prozess ist der Ornstein-Uhlenbeck-Prozess also (schwach) stationär. Man sagt dann, dass der Prozess ein „invariantes Maß“ hat: Für jedes gilt dann

- .

Der Prozess hat also keine Asymptote bei .

Der Ornstein-Uhlenbeck-Prozess ist – wie auch der Wurzel-Diffusionsprozess – ein affiner Prozess.

In gewisser Hinsicht ist der Ornstein-Uhlenbeck-Prozess komplizierter als der Wiener-Prozess. Für große Zeitskalen kann er jedoch durch den Wiener-Prozess approximiert werden. Es gilt im Sinne der Verteilungskonvergenz[1]

Lévy-Prozesse

Wird die definierende Differentialgleichung von einem anderen Lévy-Prozess als der brownschen Bewegung angetrieben, so erhält man auch einen (nicht-gaußschen) Ornstein-Uhlenbeck-Prozess.

Literatur

- G. E. Uhlenbeck, L. S. Ornstein: On the theory of Brownian Motion. In: Physical Review. 36, 1930, S. 823–841.

- D. T. Gillespie: Exact numerical simulation of the Ornstein-Uhlenbeck process and its integral. In: Physical Review E. 54, 1996, S. 2084–2091.

Einzelnachweise

- L. C. G. Rogers and D. Williams: Diffusions, Markov Processes and Martingales. Vol. 1. Cambridge University Press, Cambridge, 2000, S. 54.