Erfahrungskurve

Die Erfahrungskurve ist ein betriebswirtschaftliches Konzept, nach dem die inflationsbereinigten (realen) Stückkosten um einen konstanten Faktor sinken, wenn sich die kumulierte Ausbringungsmenge (Produktionsmenge) verdoppelt.[1] Es wurde erstmals 1936 von Theodore Paul Wright mit einer Untersuchung über den US-amerikanischen Flugzeugbau der 1920er Jahre beschrieben.[2] Der Begriff Erfahrungskurve wurde von Bruce Henderson ab 1966 geprägt, dem Gründer der Boston Consulting Group (BCG).[3] Dabei ist der enger gefasste Begriff der Lernkurve dadurch abgegrenzt, dass er sich lediglich auf die Menge der addierten (kumulierten) Arbeitszeit bezieht, wohingegen die Erfahrungskurve auch andere Einflussgrößen mit einschließt.

Typischerweise sinken die Kosten um eine Lernrate von 20 % bis 30 % bei einer Verdoppelung der kumulierten Ausbringungsmenge, entsprechend einer Progress Ratio von PR = 70 % – 80 %. Dieses Konzept besagt damit, dass es vorteilhaft ist, möglichst schnell große Marktanteile zu gewinnen, um durch hohen Output die internen Kosten senken zu können und dadurch Wettbewerbsvorteile zu erlangen. Es sinken nur jene Kosten, die der Wertschöpfung unterliegen. Es zeigt sich, dass die konstanten Kostensenkungseffekte pro Verdoppelung des Outputs quer durch verschiedene Industrien und Wertschöpfungsketten zu beobachten sind.

Schreibweise

Die prozentuale Abnahme der Produktionskosten um die Lernrate bei Verdopplung der kumulierten Produktionsmenge folgt einer exponentiellen Abnahme pro Verdopplungsschritt, die üblicherweise in doppelt logarithmischer Darstellung gezeichnet wird. In Summe ergibt sich eine Potenzfunktion.

mit

- : (binärer) Logarithmus von zur Basis 2

- : (natürlicher) Logarithmus von zur Basis e

- : Lernrate 1-PR als Komplement zur Progress Ratio

- : kumulierte Produktionsmenge zum Zeitpunkt 0 (Beginn)

- : Stückkosten zum Zeitpunkt 0

Alternativ lässt sich der Zusammenhang auch darstellen als:[4]

Die Äquivalenz von zu zeigt sich nach Logarithmierung:

mit

- : Verhältnis von kumulierter Produktion zur Referenzmenge

- : Progress Ratio als Verhältnis der Stückkosten bei Produktion der doppelten Referenzmenge zur einfachen Referenzmenge

Beschreibung

Der Ausbau dieses Konzepts wurde in den 1970er Jahren durch die Boston Consulting Group betrieben, welche es als strategisches Marketinginstrument vermarktete. Das Erfahrungskurvenkonzept ist deshalb auch unter dem Namen "Boston-Effekt" bekannt (siehe auch BCG-Matrix).

Zum Erfahrungskurveneffekt tragen viele Einzelursachen bei, die in zwei Hauptkategorien zusammengefasst werden können:

- Dynamischer Skaleneffekt

- Hier unterscheidet man den Lerneffekt (Übungsgewinn aufgrund wiederholender Arbeitstätigkeit),

- Effizienzsteigerung durch fortschreitende qualitative Verfahrenstechniken/Produktqualität (Wertanalyse, Standardisierung, Kanban etc.)

- und die Effizienzsteigerung durch Automatisierung und Rationalisierung (Produktivitätssteigerung, technischer Fortschritt etc.).

- Statischer Skaleneffekt

- Hierbei sind Fixkostendegression, Betriebsgrößendegression (Skaleneffekte, Verbundeffekte) und von der Ausstoßmenge abhängige Übergänge zu kostengünstigeren Produktionstechnologien (zum Beispiel von Werkstatt- zu Fließfertigung) zu betrachten.

Der oftmals angegebene statische Effekt steht dabei aber im Widerspruch zur ursprünglichen Definition, die von einer kumulierten Ausbringungsmenge ausgeht (wird je Zeiteinheit die gleiche Menge produziert, können sich die statischen Effekte nicht ergeben).

Der dynamische Effekt verursacht, im Gegensatz zum statischen Effekt, keine automatische Senkung der Kosten. Es bedarf zum Teil der bewussten Anstrengung, um die Kostensenkungspotenziale auch zu realisieren, die auch mit Geld- und Zeitbedarf zusammenhängen. Diese Kosten machen den möglichen Vorteil mitunter wieder wett.

Die Aussagekraft der Erfahrungskurve ist unter anderem stark branchenabhängig, so trifft sie in der chemischen und elektronischen Industrie besonders stark zu, da dort eine Homogenität und geringe Unterschiedlichkeit zwischen erst- und letztproduziertem Produkt besteht. Im Dienstleistungsbereich insbesondere mit Kundenkontakt können die Erfahrungskurveneffekte beschränkt sein. Gründe sind die Integration des externen Faktors in die Dienstleistungsproduktion und die damit verbundene Individualität der Dienstleistung sowie deren Nichtlagerfähigkeit. Aufgrund der zunehmenden Automatisierung und Standardisierung von Dienstleistungen (z. B. Bankautomaten) werden vermutlich in Zukunft höhere Erfahrungskurveneffekte zu erwarten sein.

Eventuelle Probleme bei Strategieverfolgung mittels der Erfahrungskurve:

- Die Erfahrungskurve schließt aufgrund ihres betriebswirtschaftlichen Effizienzsteigerungsfokus andere Strategien aus. Optimal ist sie für Preis- oder Kostenstrategien.

- Bei reiner Konzentration auf Produktionsvolumensteigerung entlang der Kurve, verliert man oft den Blick auf den Markt und neue geforderte Produkte.

- Das zugrundeliegende Ziel der Produktionsvolumenerhöhung oder der relativen Marktanteilssteigerung kann andere Erfahrungsquellen (Technologieersatz etc.) außer Acht lassen, d. h. man darf sich daher nicht mit einem hohen Marktanteil zufriedengeben.

- Es kann vorkommen, dass Wettbewerber mit erheblich geringeren kumulierten Mengen die niedrigsten Stückkosten besitzen, wenn sie beispielsweise im Rahmen eines Greenfield Ansatzes ihre Produktionsstätte völlig neu geplant und errichtet haben. Manchmal geschieht dies in Kombination mit einer Verlagerung des Produktionsstandortes in Länder mit niedrigeren Löhnen. Wird diese Strategie beispielsweise durch die Imitation nicht patentgeschützter Prozesse ergänzt, können durchaus weniger erfahrene Wettbewerber am Kostenführer vorbeiziehen.

Bezug zum Marktanteil

Zwischen dem relativen Marktanteil und den Produktionskosten lässt sich ein Zusammenhang erkennen. Der Marktanteil spiegelt dabei den Faktor Erfahrung wider. Dabei sind die Stückkosten indirekt proportional zum Marktanteil. Folgende Annahmen müssen zutreffen, damit der Marktanteil als Erfahrungsfaktor gelten kann:

- Alle Marktteilnehmer sind zugleich in dem Markt eingetreten.

- Die Marktteilnehmer müssen sich gleichmäßig entwickelt und stabilisiert haben.

- Die produzierten Produktionsvolumen wurden abgesetzt.

Beispiel

Folgendes Beispiel soll zur Veranschaulichung dienen: Lernrate L = 20 %; d. h. nach einer Verdoppelung der kumulierten Ausbringungsmenge senken sich die Kosten auf 80 % (PR) des letzten Wertes.

Zu Beginn des Beobachtungszeitraums betragen die Wertschöpfungskosten 100 GE. Jedes Jahr wird die gleiche Menge von 10 Stk. produziert. Die kumulierte Produktionsmenge steigt. Jeweils nach einer Verdoppelung der kumulierten Produktionsmenge sinken die Kosten um ca. 20 %.

| Jahr | Produktions- menge |

Kumulierte Produktions- menge |

Kosten

pro Stück |

|---|---|---|---|

| 1 | 10 | 10 | 100 |

| 2 | 10 | 20 | 80[5] |

| 3 | 10 | 30 | 70[6] |

| 4 | 10 | 40 | 64[7] |

| 5 | 10 | 50 | 59,6 |

| 6 | 10 | 60 | 56,2 |

| 7 | 10 | 70 | 53,5 |

| 8 | 10 | 80 | 51,2[8] |

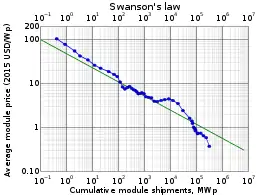

In der weiter oben angeführten doppelt-logarithmischen Graphik zu den Photovoltaik-Preisen lässt sich die Steigung der Progress Ratio wie folgt ablesen. Die Ausweitung der kumulierten Produktion um den Faktor 1000 (103) führte zu einer Reduktion der Kosten auf etwa ein Zehntel. Das Produktionswachstum hat sich etwa 10 mal verdoppelt (210 = 1024), d. h. die Progress Ratio ist die zehnte Wurzel von 0,1 also und damit ergibt sich eine Lernrate von knapp über 20 %.

Siehe auch

Literaturhinweise

- A. G. Coenenberg: Kostenrechnung und Kostenanalyse. 4. Auflage. Landsberg (Lech) 1999, ISBN 3-478-39394-9, S. 199–219.

- J. R. Crawford: Estimating, Budgeting and Scheduling. 1944.

- Bruce D. Henderson: Die Erfahrungskurve in der Unternehmensstrategie. Frankfurt / New York 1974, ISBN 3-585-32086-4, S. 19 ff.

- T. P. Wright: Factors affecting the cost of airplanes. Journal of the Aeronautical Science, 1936, S. 122–128.

Einzelnachweise

- Bruce Henderson: The Experience Curve. In: The Boston Consulting Group (Hrsg.): Perspectives. Nr. 16, 1. Januar 1968 (bcg.com [PDF]): „Price and cost data show thatcosts decline by somecharacteristic amount each time accumulated experience is doubled.“

- T. P. Wright: Factors Affecting the Cost of Airplanes. In: Journal of the Aeronautical Sciences. Band 3, Nr. 4, Februar 1936, ISSN 0095-9812, S. 122–128, doi:10.2514/8.155: „The present writer started his studies of the variation of costs with quantity in 1922.“

- Bruce Henderson: The Experience Curve — Reviewed (Part II). History. In: The Boston Consulting Group (Hrsg.): Perspectives. Nr. 125, 1. Januar 1973 (bcg.com [PDF]): „Experience curve is the name applied in 1966 to overall cost behavior by The Boston Consulting Group. The name was selected to distinguish this phenomenon from the well known and well documented learning curve effect. The two are related, but quite different.“

- Atse Louwen, Martin Junginger, Anand Krishnan: Technological Learning in Energy Modelling: Experience Curves. In: REFLEX. TU Dresden, 17. Dezember 2018, abgerufen am 22. März 2021.

- google.de

- google.de

- google.de

- google.de