Erbschaftsteuer in Deutschland

In Deutschland wird bei einem Erwerb von Todes wegen eine Erbschaftsteuer und bei einer unentgeltlichen Zuwendung unter Lebenden eine Schenkungsteuer vom Erbenden/Beschenkten erhoben. Rechtsgrundlage ist das Erbschaftsteuer- und Schenkungsteuergesetz. Die Steuer wurde erstmals 1906 einheitlich im Deutschen Reich eingeführt, nachdem sie zuvor bereits in einigen Bundesstaaten galt. Im Jahr 2015 betrug die festgesetzte Erbschaftsteuer 4,42 Mrd. Euro und die Schenkungsteuer 1,08 Mrd. Euro.[3]

Erbanfallsteuer

Die Steuer ist als Erbanfallsteuer ausgestaltet, sie knüpft also an den konkreten Erwerb des jeweiligen Erben, Pflichtteilsberechtigten, Vermächtnisnehmers oder sonstigen Erwerbers an. Ihr Anknüpfungspunkt ist nicht – wie beim System der Nachlasssteuer, das in anderen Staaten gilt – das vom Erblasser hinterlassene Vermögen als Ganzes. Nach früheren anderen Rechtfertigungen findet die Erbschaftsteuer heute ihre Rechtfertigung in der erhöhten steuerlichen Leistungsfähigkeit des Erben sowie in der gewünschten Umverteilung des im Erbgang angehäuften Vermögens.[4]

Verhältnis von Erbschaft- und Schenkungsteuer

Im deutschen Steuerrecht sind Erbschaft- und Schenkungsteuer im selben Gesetz grundsätzlich gleichlautend geregelt. Schenkungsteuer ist eine Steuer auf den Erwerb von Vermögen durch Schenkung. Die Schenkungsteuer ergänzt insofern die Erbschaftsteuer, als diese anderenfalls sehr leicht durch Zuwendungen unter Lebenden umgangen werden könnte. Auch die Schenkungsteuer wird grundsätzlich beim Erwerber erhoben, obwohl Schenker und Beschenkter Gesamtschuldner sind (§ 20 ErbStG).

Rechtsgrundlagen

Die Rechtsgrundlagen für die Erbschaftsteuer finden sich im Erbschaftsteuer- und Schenkungsteuergesetz sowie in der Erbschaftsteuer-Durchführungsverordnung. Die Steuer ist eine Landessteuer, für die der Bund nach Art. 105 Abs. 2 GG in Verbindung mit Art. 72 Abs. 2 GG die konkurrierende Gesetzgebungszuständigkeit besitzt. Die Bewertung des angefallenen Vermögens richtet sich, soweit nicht etwas anderes bestimmt ist, nach den Vorschriften des Bewertungsgesetzes.

Geschichte der Erbschaftsteuer

Das heutige Erbschaftsteuer- und Schenkungsteuergesetz geht auf das erste in Deutschland einheitlich geltende Erbschaftsteuergesetz des Deutschen Reichs aus dem Jahre 1906 zurück, das bei den Erzbergerschen Reformen der Jahre 1919 und 1922 die noch heute gültige Struktur erhielt.

Steuergegenstände

Der Erbschaftsteuer (Schenkungsteuer) unterliegen nach § 1 Abs. 1 ErbStG

- der Erwerb von Todes wegen (z. B. Erbschaft, Vermächtnis),

- die Schenkungen unter Lebenden (§ 7),

- die Zweckzuwendungen,

- das Vermögen einer Stiftung, sofern sie wesentlich im Interesse einer Familie oder bestimmter Familien errichtet ist, in Zeitabständen von je 30 Jahren als Erbersatzsteuer (Steuerklasse I, Freibetrag 800.000 €), gleiches gilt für einen Verein, der einen entsprechenden Zweck verfolgt.

Persönliche Steuerpflicht und Umfang

Bei unbeschränkter Erbschaftsteuerpflicht unterliegt der Steuer der gesamte Vermögensanfall, auch mit seinen im Ausland befindlichen Teilen, bei beschränkter Erbschaftsteuerpflicht nur das im Inland befindliche Vermögen (Inlandsvermögen i. S. d. § 21 ErbStG in Verbindung mit § 121 BewG). Unbeschränkte Erbschaftsteuerpflicht besteht, wenn der Erblasser oder der Erwerber zum Zeitpunkt des Todes (oder der Schenkung) Inländer ist. Als Inländer gelten alle Personen, die im Inland ihren Wohnsitz oder gewöhnlichen Aufenthalt haben, bei deutschen Staatsangehörigen auch noch bis zu fünf Jahren nach ihrem Wegzug, sowie Gesellschaften oder Körperschaften, die ihre Geschäftsleitung oder ihren Sitz im Inland haben (§ 2 Abs. 1 Nr. 1 ErbStG).

Steuerbefreiungen

Steuerfrei bleiben unter anderem:

- Hausrat einschließlich Wäsche und Kleidungsstücke beim Erwerb durch Personen der Steuerklasse I, soweit der Wert insgesamt 41.000 € nicht übersteigt;

- Grundbesitz oder Teile von Grundbesitz, Kunstgegenstände, Kunstsammlungen, wissenschaftliche Sammlungen, Bibliotheken und Archive mit 60 % ihres Wertes, wenn die Erhaltung dieser Gegenstände wegen ihrer Bedeutung für Kunst, Geschichte oder Wissenschaft im öffentlichen Interesse liegt, die jährlichen Kosten in der Regel die erzielten Einnahmen übersteigen und die Gegenstände in einem den Verhältnissen entsprechenden Umfang den Zwecken der Forschung oder der Volksbildung nutzbar gemacht sind oder werden;

- Grundbesitz oder Teile von Grundbesitz, der für Zwecke der Volkswohlfahrt der Allgemeinheit ohne gesetzliche Verpflichtung zur Benutzung zugänglich gemacht ist und dessen Erhaltung im öffentlichen Interesse liegt, wenn die jährlichen Kosten in der Regel die erzielten Einnahmen übersteigen;

- Zuwendungen unter Lebenden zum Zwecke des angemessenen Unterhalts oder zur Ausbildung des Bedachten;

- die üblichen Gelegenheitsgeschenke;

- Zuwendungen, die ausschließlich kirchlichen, gemeinnützigen oder mildtätigen Zwecken gewidmet sind, sofern die Verwendung zu dem bestimmten Zweck gesichert ist;

- Zuwendungen an politische Parteien im Sinne des § 2 des Parteiengesetzes.

Steuerbefreiung von selbstgenutztem Wohnraum (sog. Familienheim)

Der Erwerb von selbstgenutztem Wohnraum, der in Deutschland, einem Mitgliedsland der EU oder einem Staat des Europäischen Wirtschaftsraums liegt, durch Erbschaft oder Schenkung ist unter bestimmten Voraussetzungen nach § 13 Abs. 1 Nr. 4 Buchst. a bis c ErbStG von der Steuer befreit.

Schenkung an Ehegatten oder Lebenspartner

Zuwendungen von bebauten Grundstücken unter Lebenden (Schenkungen) an den Ehegatten oder Lebenspartner sind stets steuerfrei, wenn sich in dem Gebäude eine Wohnung zu eigenen Wohnzwecken (als Familienheim) befindet oder aber mit der Schenkung der andere von eingegangenen Verpflichtungen im Zusammenhang mit der Anschaffung oder Herstellung des Familienheims freigestellt wird. Dies gilt auch, soweit nachträgliche Herstellungs- oder Erhaltungskosten hinsichtlich des gemeinsamen oder dem übertragenden Teil gehörenden Gebäudes von dem erwerbenden Teil getragen wurden (§ 13 Abs. 1 Nr. 4a ErbStG).

Vererbung an Ehegatten oder Lebenspartner

Im Falle der Vererbung eines solchen (wie im vorstehenden Absatz beschriebenen) Grundstücks, in dem der Erblasser eine bis zu seinem Tod zu eigenen Wohnzwecken genutzte Wohnung hat oder aber bei der er aus zwingenden Gründen an einer Selbstnutzung gehindert war, die aber durch den erwerbenden Ehegatten oder Lebenspartner unverzüglich zur Nutzung zu eigenen Wohnzwecken (als Familienheim) bestimmt ist, bleibt der Erwerb unter der weiteren Voraussetzung steuerfrei, dass der Erwerber diese Selbstnutzung mindestens zehn Jahre lang aufrechterhält. Unschädlich ist es, wenn er an einer solchen Nutzung aus zwingenden Gründen gehindert ist (etwa weil er in ein Pflegeheim muss), vgl. § 13 Abs. 1 Nr. 4b ErbStG. Wird die Wohnung vor Ablauf von zehn Jahren verkauft oder verschenkt, wird nachträglich die Erbschaftssteuer fällig – selbst dann, wenn sie innerhalb der Familie verschenkt wird oder man aufgrund eines Wohnrechts in der Wohnung wohnen bleibt.[5] Maßgebend ist, dass man Eigentümer bleibt.

Vererbung an Kinder

Kinder oder – im Falle ihres Vorversterbens – Enkel sind unter den gleichen Voraussetzungen wie Ehegatten oder Lebenspartner bezüglich eines von ihnen ererbten bebauten Grundstücks von der Erbschaftsteuer befreit, wenn sie die Selbstnutzung unverzüglich aufnehmen und – als zusätzliche Bedingung – die Wohnfläche der Wohnung 200 m² nicht übersteigt (§ 13 Abs. 1 Nr. 4c ErbStG).

Betriebsvermögen (Verschonungsabschlag und Abzugsbetrag)

Vor dem Hintergrund der Debatte um die Reform der Besteuerung von Unternehmen setzte sich die Stiftung Familienunternehmen ab 2005 für eine Entlastung von Betriebsvermögen im Rahmen der Erbschaftsteuer ein.[7][8][9] Die Vergünstigung für Erwerber von Betrieben und Anteilen an Kapitalgesellschaften im Erb- oder Schenkungsfall ist seit 2013 die größte aller Steuersubventionen.[10]

| Mindereinnahmen summiert von 2009–2020 | Mindereinnahmen durch Verschonung von Betriebsvermögen laut Subventionsbericht (in Mrd. €) | |

| 2009 | 0,2 | 0,2[11] |

| 2010 | 0,4 | 0,2 |

| 2011 | 0,7 | 0,2[12] |

| 2012 | 0,9 | 0,2 |

| 2013 | 9,7 | 8,8[13] |

| 2014 | 19,4 | 9,7 |

| 2015 | 29,1 | 9,7[14] |

| 2016 | 37,8 | 8,7 |

| 2017 | 44,9 | 7,1[15] |

| 2018 | 52,4 | 7,5 |

| 2019 | 58,4 | 6,0[16] |

| 2020 | 64,1 | 5,7 |

| 2021 | 69,5 | 5,4 |

| 2022 | 74,6 | 5,1 |

Einer der Kernpunkte der Erbschaftsteuerreform 2008 war die Ermöglichung einer wesentlichen bis gänzlichen Befreiung von der Steuerpflicht bei Betriebsnachfolgen, wobei die Vergünstigungen unabhängig von der Steuerklasse des Erwerbers eintreten. Infolge der Änderungen durch das Wachstumsbeschleunigungsgesetz vom 22. Dezember 2009 wurden diese Bestimmungen rückwirkend ab dem 1. Januar 2009 angepasst.

Mit Urteil vom 17. Dezember 2014 erklärte der Erste Senat des Bundesverfassungsgerichts §§ 13a und 13b und § 19 Abs. 1 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) für verfassungswidrig.[17] Die Vorschriften seien zunächst weiter anwendbar; der Gesetzgeber müsse aber bis zum 30. Juni 2016 eine Neuregelung treffen. Zwar liege es im Entscheidungsspielraum des Gesetzgebers, kleine und mittlere Unternehmen, die in personaler Verantwortung geführt werden, zur Sicherung ihres Bestands und zur Erhaltung der Arbeitsplätze steuerlich zu begünstigen. Die Privilegierung betrieblichen Vermögens sei jedoch ohne eine Bedürfnisprüfung unverhältnismäßig, soweit sie über den Bereich kleiner und mittlerer Unternehmen hinausgreift. Ebenfalls unverhältnismäßig sei die Freistellung von Betrieben mit bis zu 20 Beschäftigten von der Einhaltung einer Mindestlohnsumme und die Verschonung betrieblichen Vermögens mit einem Verwaltungsvermögensanteil bis zu 50 %. §§ 13a und 13b ErbStG seien auch insoweit verfassungswidrig, als sie Gestaltungen zulassen, die zu nicht zu rechtfertigenden Ungleichbehandlungen führen, was insbesondere willkürliche Betriebsaufspaltungen zur Vermeidung der Mindestlohnsumme sowie „Cash-Gesellschaften“ betreffe, die lediglich gegründet wurden, um Geld als Betriebsvermögen deklarieren zu können. Die genannten Verfassungsverstöße hätten zur Folge, dass die vorgelegten Regelungen insgesamt mit Art. 3 Abs. 1 GG unvereinbar seien.[18]

Ein Sondervotum von drei der acht beteiligten Richter hält sie darüber hinaus für unvereinbar mit dem Sozialstaatsprinzip des Art. 20 Abs. 1 GG. So diene die Erbschaftsteuer nicht nur der Erzielung von Steuereinnahmen. Gleichzeitig müsse sie auch verhindern, dass Reichtum in der Folge der Generationen in den Händen weniger kumuliert und allein aufgrund von Herkunft oder persönlicher Verbundenheit unverhältnismäßig anwächst.[18]

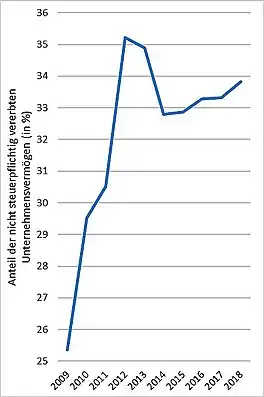

Der nicht steuerpflichtige Anteil am Gesamtwert vererbter Unternehmensvermögen stieg von 2009 bis 2018 um über 8 % an.[6]

Erbschaftsteuerreform vom 4. November 2016

Mit dem Gesetz zur Anpassung des Erbschaftsteuer- und Schenkungsteuergesetzes vom 4. November 2016[19][20] reagierte der Gesetzgeber auf die Rechtsprechung des Bundesverfassungsgerichts. Mit Wirkung zum 1. Juli 2016 wird das begünstigte Vermögen wie zuvor nach Wahl des Erwerbers zu 85 % (Regelverschonung) oder zu 100 % (Optionsverschonung) von der Steuer befreit, wenn bestimmte Voraussetzungen erfüllt sind. Entscheidet sich der Erwerber für die Regelverschonung von 85 %, muss er den Betrieb mindestens fünf Jahre fortführen. Hat der Betrieb mehr als 15 Beschäftigte, muss der Erwerber nachweisen, dass die Lohnsumme innerhalb von fünf Jahren nach dem Erwerb insgesamt 400 % der Ausgangslohnsumme nicht unterschreitet (Mindestlohnsumme). Bei der Wahl der Optionsverschonung muss der Erwerber eine Behaltensfrist von sieben Jahren einhalten und nachweisen, dass er in diesem Zeitraum die Mindestlohnsumme von 700 % nicht unterschreitet.[21]

Beim Vererben von Betriebsvermögen aus Großunternehmen kann nicht automatisch davon ausgegangen werden, dass der Bestand des Unternehmens und seine Arbeitsplätze im Erbfall gefährdet sind und eine Steuerbegünstigung gerechtfertigt ist. Daher ist bei Großunternehmen eine Bedarfsprüfung notwendig.[21] Entgegen den Empfehlungen der Kommission der EG,[22] die in der Urteilsbegründung des Bundesverfassungsgerichts auch genannt werden,[18] legte der Gesetzgeber das Kriterium für ein Großunternehmen bei einem vererbten Vermögen von 26 Mio. Euro fest. Bei der Bedarfsprüfung für eine Steuerbegünstigung muss der Erbe oder Beschenkte sein Privatvermögen offenlegen und nachweisen, dass er durch die Erbschaftsteuer, die auf betriebliches Vermögen entfällt, überfordert würde. Erbringt er den Nachweis nicht, ist der Erwerb des Betriebsvermögens voll zu versteuern.[21]

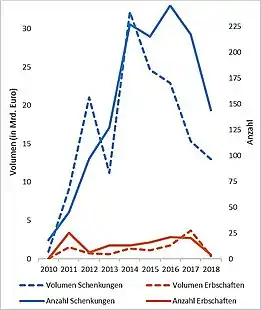

Die Anzahl und der Gesamtwert aller durch Schenkung übertragenen Betriebsvermögen über 26 Mio. Euro verzwanzigfachte sich von 2010 bis 2014, als das Urteil des Bundesverfassungsgerichts zu einer notwendigen Reform gesprochen wurde. Danach sank bis 2018 das Volumen der Schenkungen, die eine Prüfung des Bedarfs erforderten, um fast 60 %. Die betreffende Anzahl sank nachhaltig ab 2016, als die Reform in Kraft trat, um mehr als ein Drittel. Die Anzahl und der Gesamtwert aller durch Erbschaften übertragenen Betriebsvermögen über 26 Mio. Euro blieb dagegen über den Gesamtzeitraum auf einem ähnlichen Niveau.[6]

Regelfall: Fünfjährige Behaltensfrist

Nach Maßgabe der Bestimmungen der §§ 13a und 13b ErbStG sind 85 % des Wertes von Betriebsvermögen, Vermögen der Betriebe der Land- und Forstwirtschaft sowie bestimmten Anteilen an Kapitalgesellschaften von der Erbschaftsteuer befreit (sogenannter Verschonungsabschlag). Hauptzweck dieser Befreiung ist die Fortführung eines Betriebes im Hinblick auf die dort Beschäftigten. Daher hat diese Befreiung für Betriebe, die 20 (nach der Reform 2008 waren es 10) oder mehr Arbeitnehmer beschäftigen, zur Voraussetzung, dass in einem Zeitraum von fünf (Reform 2008: sieben) Jahren die summierte Lohnsumme nicht niedriger als das Vierfache (Reform 2008: 6,5-fache) der Ausgangslohnsumme ist. Ausgangslohnsumme ist die durchschnittliche Jahreslohnsumme des Betriebes in den letzten fünf Jahren vor dem Erbfall. Die Befreiung entfällt, wenn während der Behaltensfrist von fünf Jahren der Betrieb verkauft wird, bei Teilverkäufen entfällt die Befreiung anteilig.

Option – siebenjährige Behaltensfrist

Der Erwerber kann statt der fünfjährigen Behaltensfrist auch für sieben (Reform 2008: zehn) Jahre optieren und muss dann statt des Vierfachen der Ausgangsjahreslohnsumme das Siebenfache (Reform 2008: Zehnfache) dieser Summe in diesem Zeitraum erreichen. Durch die Verlängerung auf sieben Jahre erreicht der Erwerber, dass sich der Verschonungsabschlag statt auf 85 % auf 100 % des erworbenen betrieblichen Vermögens erstreckt (und er insoweit gänzlich erbschaftsteuerfrei wird).

Begünstigtes Vermögen

Begünstigt sind das inländische betriebliche Vermögen sowie das entsprechende betriebliche Vermögen einer Betriebsstätte mit Sitz innerhalb der EU oder in einem Staat des Europäischen Wirtschaftsraums. Das begünstigte betriebliche Vermögen darf nicht zu mehr als 50 %, im Falle der Option für eine siebenjährige Behaltensfrist nicht zu mehr als 10 % aus Verwaltungsvermögen bestehen, wobei das Gesetz diesen Begriff im Hinblick auf die Eigenschaft, dem eigentlichen Betrieb zu dienen, genau definiert (§ 13b Abs. 2 ErbStG).

Abzugsbetrag

Im Regelfall der fünfjährigen Haltensfrist unterliegen 15 % des betrieblichen Vermögens der Erbschaftsteuer. Liegt dieser Wert aber nicht über 150.000 €, so bleibt auch er unversteuert (sogenannter Abzugsbetrag gemäß § 13a Abs. 2 ErbStG). Der Abzugsbetrag verringert sich um die Hälfte des diese Wertgrenze übersteigenden Betrags, so dass der Abzugsbetrag bei Beträgen ab 450.000 € Null beträgt (450.000 € liegt 300.000 € über der Wertgrenze, also verringert sich der Abzugsbetrag um 150.000 € und schrumpft zu Null). Durch diese Regelung wird gewährleistet, dass der Abzugsbetrag nur kleineren Betrieben zugutekommt.

Zehnprozentiger Wertabschlag bei zu Wohnzwecken vermieteten Grundstücken

Nach § 13d ErbStG werden zu Wohnzwecken vermietete Grundstücke nur mit 90 Prozent ihres maßgeblichen Wertes angesetzt. Dies gilt für alle im Inland, in der EU oder dem Europäischen Wirtschaftsraum gelegenen Grundstücke, die nicht zum begünstigten betrieblichen Vermögen (Verschonungsabschlag und Abzugsbetrag) gehören.

Steuerklassen

Je nach Verhältnis des Erben (Beschenkten) zum Erblasser (Schenker) werden drei Steuerklassen unterschieden (§ 15 ErbStG):

Steuerklasse I:

- Ehegatte, Lebenspartner

- Kinder und Stiefkinder

- Abkömmlinge dieser Kinder und Stiefkinder (z. B. Enkel)

- Eltern und Voreltern (das sind Großeltern, Urgroßeltern usw.) bei Erwerb von Todes wegen (Erbschaft, Schenkung auf den Todesfall – § 2301 BGB)

Steuerklasse II:

- Eltern, Voreltern (soweit nicht in Steuerklasse I)

- Geschwister, Abkömmlinge ersten Grades von Geschwistern (Nichten und Neffen),

- Schwiegerkinder, Stief- und Schwiegereltern

- geschiedene Ehepartner und auch Lebenspartner einer aufgehobenen Lebenspartnerschaft

Steuerklasse III:

- alle übrigen Personen (etwa Lebensgefährten, Freunde)

Freibeträge

Jedem unbeschränkt steuerpflichtigen Erwerber (§ 2 Abs. 2 Nr. 1 ErbStG) steht ein persönlicher Freibetrag zu, der sowohl für Erwerbe von Todes wegen als auch für Schenkungen unter Lebenden gilt (§ 16 ErbStG). Der Schenkungsfreibetrag kann alle zehn Jahre erneut genutzt werden. Die Freibeträge gelten nicht für beschränkt steuerpflichtige Erwerbe, das sind solche, bei denen weder der Erblasser oder Schenker noch der Erwerber in Deutschland wohnen (und nicht innerhalb der letzten fünf Jahre dort gewohnt haben) und es sich bei dem Erwerb um inländisches Vermögen handelt (§ 2 Abs. 2 Nr. 3 ErbStG). Der Europäische Gerichtshof hat jedoch für die Schenkungsteuer festgestellt, dass die Anknüpfung an die Ansässigkeit in Deutschland eine unzulässige Beschränkung der Freiheit des Kapitalverkehrs darstellt und gegen das Gemeinschaftsrecht verstößt.[23]

Der Freibetrag beträgt für

- den Ehegatten/Lebenspartner: 500.000 €;

- jedes Kind/Stiefkind: 400.000 €;

- jedes Kind eines verstorbenen Kindes/Stiefkindes: 400.000 €;

- jedes Kind eines lebenden Kindes/Stiefkindes: 200.000 €;

- jede sonstige Person aus Steuerklasse I: 100.000 €;

- jede Person aus Steuerklasse II (z. B. Geschwister, Neffen) oder III (z. B. Lebensgefährten, Freunde): 20.000 €.

Zusätzlich wird beim Erbfall dem überlebenden Ehegatten/Lebenspartner und den Kindern ein besonderer Versorgungsfreibetrag gewährt (§ 17). Dieser Freibetrag ist jedoch um den Kapitalwert (Barwert) erbschaftsteuerfreier Versorgungsbezüge für Hinterbliebene zu kürzen, soweit deren Zahlung erst durch den Tod des Erblassers ausgelöst wurde. Darunter fallen u. a. Hinterbliebenenrenten aus der gesetzlichen Rentenversicherung und sämtliche Versorgungsleistungen zugunsten Hinterbliebener aus einem Dienstverhältnis (betriebliche Altersversorgung). Für Erwerbe von Todes wegen steht dem Erben ein Versorgungsfreibetrag in folgender Höhe zu:

- Ehegatte/Lebenspartner: 256.000 €;

- Kind bis zu 5 Jahren: 52.000 €;

- Kind von mehr als 5 bis 10 Jahren: 41.000 €;

- Kind von mehr als 10 bis 15 Jahren: 30.700 €;

- Kind von mehr als 15 bis 20 Jahren: 20.500 €;

- Kind von mehr als 20 bis 27 Jahren: 10.300 €.

Ab dem 27. Geburtstag haben erbende Kinder keinen Versorgungsfreibetrag mehr.

Abzug von Nachlassverbindlichkeiten

Abziehbar sind:

- die vom Erblasser herrührenden Schulden;

- Verbindlichkeiten aus Vermächtnissen, Auflagen und geltend gemachten Pflichtteilen;

- die Kosten für Bestattung des Erblassers, ein angemessenes Grabdenkmal, die übliche Grabpflege mit ihrem Kapitalwert für eine unbestimmte Dauer sowie die Kosten, die dem Erwerber unmittelbar im Zusammenhang mit der Abwicklung und Verteilung des Nachlasses entstehen; für diese Kosten ist insgesamt ein Betrag von 10.300 € ohne Nachweis abziehbar;

- Erbersatzansprüche;

- Einkommensteuernachzahlungen.

Steuertarif für Erbfälle und Schenkungen

Seit dem 1. Januar 2010

| Wert des Vermögens abzüglich Freibetrag von: |

Steuerklasse I | Steuerklasse II | Steuerklasse III | |||

|---|---|---|---|---|---|---|

| Ehegatten, Lebens- partner |

Kinder, Stiefkinder, Enkel (wenn deren Eltern verstorben), … |

Kinder der Kinder (Enkel) |

Eltern (bei Erbfall) |

Geschwister, Nichten, Neffen, Eltern (bei Schenkung) … |

alle übrigen | |

| 500.000 € | 400.000 € | 200.000 € | 100.000 € | 20.000 € | ||

| Steuersatz bei einem Vermögen | ||||||

| bis 75.000 € | 7 % | 15 % | 30 % | |||

| bis 300.000 € | 11 % | 20 % | ||||

| bis 600.000 € | 15 % | 25 % | ||||

| bis 6.000.000 € | 19 % | 30 % | ||||

| bis 13.000.000 € | 23 % | 35 % | 50 % | |||

| bis 26.000.000 € | 27 % | 40 % | ||||

| über 26.000.000 € | 30 % | 43 % | ||||

Es wird immer der gesamte zu versteuernde Vermögensanfall dem nach dem Höchstbetrag zutreffenden Steuertarif in % unterworfen. Zudem besteht ein zusätzlicher sachlicher Freibetrag für Hausrat und sonstige Gegenstände in Höhe von 41.000 €, für sonstige Dinge wie Schmuck oder das Auto i. H. v. 12.000 €.

Vom 1. Januar 2009 bis zum 31. Dezember 2009

| Wert des Vermögens abzüglich Freibetrag von: |

Steuerklasse I | Steuerklasse II | Steuerklasse III | ||

|---|---|---|---|---|---|

| Ehegatten | Kinder, … | Enkel, … | Geschwister, … | alle übrigen | |

| 500.000 € | 400.000 € | 200.000 € | 20.000 € | ||

| Steuersatz bei einem Vermögen | |||||

| bis 75.000 € | 7 % | 30 % | 30 % | ||

| bis 300.000 € | 11 % | ||||

| bis 600.000 € | 15 % | ||||

| bis 6.000.000 € | 19 % | ||||

| bis 13.000.000 € | 23 % | 50 % | 50 % | ||

| bis 26.000.000 € | 27 % | ||||

| ab 26.000.000 € | 30 % | ||||

Vom 1. Januar 1996 bis zum 31. Dezember 2008

| Wert des Vermögens abzüglich Freibetrag von: |

Steuerklasse I | Steuerklasse II | Steuerklasse III | ||

|---|---|---|---|---|---|

| Ehegatten | Kinder, … | Enkel, … | Geschwister, … | alle übrigen | |

| 307.000 € | 205.000 € | 51.200 € | 10.300 € | 5.200 € | |

| Steuersatz bei einem Vermögen | |||||

| bis 52.000 € | 7 % | 12 % | 17 % | ||

| bis 256.000 € | 11 % | 17 % | 23 % | ||

| bis 512.000 € | 15 % | 22 % | 29 % | ||

| bis 5.113.000 € | 19 % | 27 % | 35 % | ||

| bis 12.783.000 € | 23 % | 32 % | 41 % | ||

| bis 25.565.000 € | 27 % | 37 % | 47 % | ||

| ab 25.565.000 € | 30 % | 40 % | 50 % | ||

Berechnungsgrundlagen

Der für die Erhebung der Steuer maßgebliche Betrag wird zugunsten des Erwerbers auf volle 100 € abgerundet. Dann wird auf den gesamten Betrag der aus der jeweiligen Tabelle zu entnehmende Steuersatz erhoben. Durch diesen sogenannten Vollmengenstaffeltarif könnte jedoch die Steuerbelastung bei einer nur geringfügig höheren Erbschaft so erheblich steigen, dass netto sogar weniger vererbt würde (Reihenfolgeumkehr).

Beispiel 1: Bei einer Erbschaft zwischen Geschwistern gilt ein Freibetrag von 20.000 €. Wird dieser überschritten, sind 15 % Steuer fällig, bis bei der Grenze von 75.000 € über dem Freibetrag 11.250 € zu entrichten sind. Wird diese Grenze überschritten, sind 20 % Steuer fällig. Dies würde aber zu einer steuerlichen Mehrbelastung von 3750 € führen. Daher wird nach § 19 Abs. 3 ErbStG mit jeden weiteren 100 Euro oberhalb der Grenze nur 50 Euro mehr Steuer fällig. Bei Erreichen von 87.500 Euro sind 17.500 € Steuer fällig und erst dann 20 Euro für jede weitere 100 Euro Erbschaft zu zahlen. Der Grenzsteuersatz beträgt also nach Erreichen einer jeden Grenze erst einmal 50 % bzw. bei höheren Steuersätzen sogar 75 %.

Beispiel 2: Würde ein Enkel nach dem 31. Dezember 2009 einen Betrag von brutto 801.000 € erben, so würde eine Steuer von 19 % auf 801.000 € – 200.000 €, also von 114.190 €, und damit netto eine Erbschaft von 686.810 € anfallen, während eine geringere Erbschaft von brutto 800.000 € eine erheblich geringere Steuerbelastung von nur 15 % auf 800.000 € – 200.000 €, also von 90.000 €, entstehen ließe und netto eine höhere Erbschaft von 710.000 € bedeuten würde.

Um derartige Ungerechtigkeiten zu vermeiden, besteht sowohl nach alter als auch nach neuer Rechtslage gemäß § 19 Abs. 3 ErbStG eine Härtefallregelung, die sicherstellt, dass sich eine Erhöhung der Erbschaftssumme auch unter Berücksichtigung der Erbschaftsteuer nicht zu Ungunsten des Erben auswirken kann. Dadurch ergibt sich im obigen Fall der Vererbung von 801.000 € eine Steuerbelastung von 90.500 €.

Stundung der Erbschaftsteuer (Schenkungsteuer)

Wird Betriebsvermögen oder land- und forstwirtschaftliches Vermögen erworben, ist dem Erwerber die darauf entfallende Erbschaftsteuer auf Antrag bis zu zehn Jahren zinslos zu stunden, soweit dies zur Erhaltung des Betriebs notwendig ist (§ 28 ErbStG).

Mehrfacher Erwerb desselben Vermögens

Gerade bei Ehegatten ist es denkbar, dass dasselbe Vermögen oder Teile davon in kurzer Zeit hintereinander zweimal vererbt wird, wenn der überlebende Ehegatte in dieser Zeit ebenfalls verstirbt. Denkbar ist auch, dass etwa infolge eines Unfalls zu verschiedenen Zeitpunkten aber hintereinander der Erblasser und mehrere berufene Erben versterben. Erbschaftsteuerrechtlich handelt es sich bei jedem Tod um einen eigenen Steuerfall, bei dem es jedes Mal zum vollständigen Anfall der sich hierbei errechnenden Erbschaftsteuer kommt. Allein für den Fall, dass es zwischen Personen der Steuerklasse I (Ehegatten, Kinder/Stiefkinder und deren Abkömmlinge, Eltern und Großeltern) innerhalb von zehn Jahren zu einem wiederholten Erwerb desselben Vermögens kommt, sieht das ErbStG in § 27 ErbStG eine Vergünstigung vor, indem die Erbschaftsteuer bei einem wiederholten Anfall binnen Jahresfrist um 50 % gemindert wird. Der Abschlag wird bei einem wiederholten Anfall in den nachfolgenden Jahren um jährlich 5 % gekürzt, so dass er im siebten Jahr noch 20 % beträgt. Dieser Prozentsatz gilt auch für das achte Jahr. Im neunten und zehnten Jahr reduziert er sich auf 10 %. Bei einem Anfall nach mehr als zehn Jahren entfällt der Abschlag.

Steuergestaltung bzw. -vermeidung

Um Erbschaftsteuer zu vermeiden oder zu vermindern, sind in Deutschland eine Reihe von legalen Maßnahmen möglich:

- Schenkung an die Erben unter Nutzung des Schenkungsteuerfreibetrags (alle zehn Jahre);

- Zuweisung einer günstigeren Steuerklasse für den Erben durch Adoption oder Heirat;

- gegenseitige Erbeinsetzung bei Ehe- oder Lebenspartnern (Berliner Testament) und Einräumung von Vermächtnissen zugunsten der Kinder im Falle des Todes des ersten Partners;

- Verlagerung von Privatvermögen in Betriebsvermögen;

- Verlagerung von Vermögen in Anlageklassen, die einer niedrigen Besteuerung unterliegen (etwa Immobilien, Schiffsfonds, Lebens- und Rentenversicherungen);

- Übertragung von Immobilien unter Eintragung eines Nießbrauchrechts für die Schenker, da die lebenslange Nutzung einen steuerrelevanten (abziehbaren) Kapitalwert darstellt;

- Bei Nachweis eines niedrigeren Immobilienwertes (z. B. durch qualifiziertes Gutachten) ist in einer Vielzahl von Fällen der niedrigere Wert anzusetzen (§ 138 Abs. 4 BewG).

Die Pläne zur Reform der Erbschaftsteuer führten 2008 zu einem Anstieg von Adoptionen. Am Anstieg beteiligt waren häufigere Fälle, denen es auch um Steuervermeidung ging. Annähernd die Hälfte der Adoptionen waren Erwachsenenadoptionen.[24][25]

Pflicht zur Erklärung der Steuer und Anzeige des Erwerbs

Jeder Erwerb, der der Erbschaftsteuer unterliegt, ist vom Erben bzw. Bedachten innerhalb von drei Monaten dem zuständigen Finanzamt anzuzeigen (§ 30 ErbStG).

Seit dem 1. Januar 2009 besteht eine Anzeigepflicht in allen Fällen, in denen zum Erwerb Grundbesitz, Betriebsvermögen, Anteile an Kapitalgesellschaften oder Auslandsvermögen gehört.[26]

Nach Aufforderung durch das Finanzamt ist dann eine Erbschaftsteuererklärung oder Schenkungsteuererklärung abzugeben (§ 31 ErbStG).

Daneben haben die Gerichte, Behörden, Beamten und Notare dem für die Verwaltung der Erbschaftsteuer zuständigen Finanzamt schriftlich Anzeige zu erstatten über diejenigen Beurkundungen, Zeugnisse und Anordnungen, die für die Festsetzung einer Erbschaftsteuer von Bedeutung sein können. Kreditinstitute sind ebenfalls verpflichtet, Konto- und Depotbestände zum Todestag sowie die Existenz von Schließfächern dem Finanzamt anzuzeigen.

Steuerart

Die Erbschaftsteuer (Schenkungsteuer) ist eine

- Ländersteuer, die Steuereinnahmen fließen allein den Ländern zu; der Bund handelt aufgrund seiner konkurrierenden Gesetzgebungszuständigkeit;

- direkte Steuer, weil Steuerschuldner und Steuerträger identisch sind.

Steueraufkommen und Erbschaftsteuerstatistik

Aufkommen

Das Aufkommen aus Erbschaft- und Schenkungsteuer ist von 1970 bis 2008 fast um 1800 % gestiegen, wobei der seit 1991 vorhandene Einfluss durch das Hinzutreten der Steuern aus den neuen Bundesländern wegen deren geringen Beiträge statistisch vernachlässigt werden kann. Noch 2006 trugen die neuen Bundesländer nur 1,6 % zum Gesamtaufkommen bei. Der Anteil der Schenkungsteuer lag seit 1995 relativ stabil zwischen 400 und 500 Mio. €. Der nachstehenden Tabelle kann auch der Anteil der Erbschaft- und Schenkungsteuer am gesamten Steueraufkommen der Länder entnommen werden.

| Jahr | Deutschland Gesamt | Bundesgebiet West | In % der Ländersteuern West | Bundesgebiet Ost | In % der Ländersteuern Ost | Davon Schenkungsteuer gesamt |

|---|---|---|---|---|---|---|

| 1970 | – | 267,0 | – | – | – | – |

| 1980 | – | 519,9 | – | – | – | – |

| 1990 | – | 1.545 | – | – | – | – |

| 1991 | 1.347,6 | 1.345,2 | 1,20 % | 2,4 | 0,03 % | 338,4 |

| 1992 | 1.549,0 | 1.544,7 | 1,27 % | 4,3 | 0,04 % | 374,1 |

| 1993 | 1.556,5 | 1.541,4 | 1,23 % | 15,2 | 0,12 % | 383,0 |

| 1994 | 1.778,8 | 1.759,5 | 1,40 % | 19,3 | 0,13 % | 402,0 |

| 1995 | 1.814,3 | 1.789,4 | 1,37 % | 24,9 | 0,10 % | 416,3 |

| 1996 | 2.072,5 | 2.046,2 | 1,53 % | 26,3 | 0,11 % | 409,0 |

| 1997 | 2.076,1 | 2.049,5 | 1,55 % | 26,6 | 0,11 % | 407,6 |

| 1998 | 2.459,2 | 2.431,8 | 1,74 % | 27,4 | 0,11 % | 425,9 |

| 1999 | 3.055,7 | 3.020,9 | 2,05 % | 34,8 | 0,14 % | 453,1 |

| 2000 | 2.981,6 | 2.943,2 | 1,94 % | 38,4 | 0,15 % | 467,3 |

| 2001 | 3.068,7 | 3.028,4 | 2,14 % | 40,3 | 0,16 % | 446,2 |

| 2002 | 3.020,7 | 2.981,5 | 2,12 % | 39,2 | 0,17 % | 441,7 |

| 2003 | 3.372,8 | 3.324,0 | 2,38 % | 48,8 | 0,21 % | 442,2 |

| 2004 | 4.283,4 | 4.233,2 | 2,98 % | 50,2 | 0,21 % | 442,8 |

| 2005 | 4.096,7 | 4.038,8 | 2,81 % | 57,8 | 0,26 % | 452,1 |

| 2006 | 3.762,6 | 3.699,9 | 2,36 % | 62,7 | 0,25 % | 488,4 |

| 2007 | 4.203 | – | – | – | – | – |

| 2008 | 4.780 | – | – | – | – | – |

| 2009 | 4.550 | – | – | – | – | – |

| 2010 | 4.404 | – | – | – | – | – |

| 2011 | 4.246 | – | – | – | – | – |

| 2012 | 4.305 | – | – | – | – | – |

| 2013 | 4.235 | – | – | – | – | – |

| 2014 | 5.443,3 | – | – | – | – | 1.102,4 |

| 2015 | 6.289,7 | – | – | – | – | 1.083,5 |

| 2016 | 7.006,4 | – | – | – | – | 1.100,0 |

| 2017 | 6.113,6 | – | – | – | – | 1.276,9 |

| 2018 | 6.813,1 | – | – | – | – | 1.000,0 |

| 2019 | 6.986,9 | – | – | – | – | 1.205,7 |

| 2020 | 8.599,8 | – | – | – | – | – |

Im Vergleich der Bundesländer waren im Jahr 2014 die Einnahmen pro 100.000 Einwohner aus Erbschaft- und Schenkungsteuer am höchsten in Hamburg (16,1 Mio. Euro), Berlin (11,3 Mio. Euro) und Bayern (9,8 Mio. Euro). Am niedrigsten waren die Einnahmen in Sachsen (0,7 Mio. Euro), Thüringen (0,7 Mio. Euro), und Mecklenburg-Vorpommern (0,6 Mio. Euro).[28]

Steuerstatistik

| Art | Fallzahl | Gesamtes Steuer- Aufkommen | durchschnittliche Steuer pro Fall |

|---|---|---|---|

| Gesamt | 165 606 Fälle | 8,6 Mrd. € | 51.670 € |

| Erwerbe von Todes wegen | 133 326 Fälle | 6,8 Mrd. € | 50.977 € |

| Schenkungen | 32 280 Fälle | 1,8 Mrd. € | 54.530 € |

Eine steuerstatistische Untersuchung des Bundesministeriums der Finanzen bezieht sich auf das Jahr 2002.[30][31] Danach entfielen etwa knapp die Hälfte (48,8 %) der steuerpflichtigen Erwerbe auf Erbanfälle unter 500.000 €, etwas mehr als die Hälfte (51,3 %) auf solche darüber (25,8 % entfielen auf Erbschaften bis 2,5 Mio. €, 8,8 % auf solche bis 5 Mio. € und 18,7 % auf solche über 5 Mio. €). Trotz der innerhalb der Steuerklassen vorgesehenen Progression verteilten sich die Anteile an der festgesetzten Steuer ähnlich. 48,7 % entfielen auf veranlagte Steuern für Erbschaften unter 500.000 € und 51,3 % für solche über diesem Betrag.

Die Steuerklasse I (Ehegatten, Eltern und Kinder) trug 52 %, die Steuerklasse II (Geschwister und Schenkungen an die Eltern) 23 % und die Steuerklasse III (Dritte einschließlich der weiteren Verwandten) 25 % der Steuerlast.

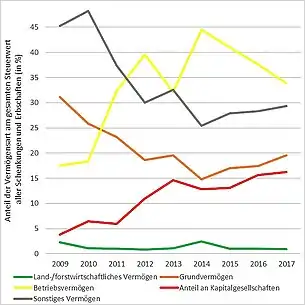

Der Anteil von Betriebsvermögen und der Anteil von Beteiligungen an Kapitalgesellschaften am gesamten Steuerwert aller Erbschaften und Schenkungen ist von 2009 bis 2017 gestiegen, für alle anderen Vermögensarten gesunken. Betriebsvermögen steigerten in diesem Rahmen ihren Steuerwert vom drittgrößten zum größten Anteil.[2]

Laut Daten des statistischen Bundesamtes aus dem Jahr 2018 ist die Steuerlast auf geerbtes oder geschenktes Vermögen umso geringer, je höher dieses Vermögen ist. Eine Ursache wird darin gesehen, dass es gesetzliche Ausnahmen für Unternehmenserben bei sehr großen Vermögen gibt. So werden dazu folgende Zahlen gegenübergestellt:[32][33][34][35]

| Höhe der Schenkung

oder Erbschaft |

Anzahl ca.

Betroffene |

durchschnittlich

erhobener Steuersatz |

| Höchstens 1.000.000 Euro | Mittelstand (6,01 Mio.[36]) | 10 % |

| Mindestens 10.000.000 Euro | 600 | 5 % |

| Mindestens 100.000.000 Euro | 40 | 0,2 % |

Vertreter des DIW ordnen in diesem Zusammenhang die Steuern auf Erbschaften und Schenkungen als faktisch regressiv ein (im Gegensatz zu einem progressiven Steuermodell wie z. B. bei der Einkommensteuer).[37][38]

Mediale Berichterstattung

In einer 2020 veröffentlichen Studie im Auftrag der Otto-Brenner-Stiftung wurde die Medienberichterstattung in Deutschland zu Erbschaft- und Vermögensteuer untersucht. Dazu wurden fast 10.000 Zeitungsartikel der vorhergehenden 20 Jahre ausgewertet. Der Studie zufolge hätte es dabei Defizite in drei Bereichen gegeben:[39]

- Inhaltlich hätten parteipolitische Debatten gegenüber ökonomischer und gesellschaftspolitischer Hintergrundberichterstattung dominiert,

- Personen, die die Erbschaftsteuer kritisch sehen, hätten die Berichterstattung geprägt

Kritik

Allgemeine Kritik

Seit Einführung eines modernen Erbschaftsteuergesetzes wurden immer wieder bei grundlegenden Reformen die Grundfragen einer Erbschaftsbesteuerung diskutiert (1905/1906, 1908/1909, 1919, 1973, 1995/1996 sowie 2007/2008).[41] Die Befürworter sehen in ihrer Erhebung eine Frage der sozialen Gerechtigkeit, wodurch staatliche Einnahmen zur Umverteilung und sozialpolitischen Korrektur der ungleichen Vermögensverteilung geschaffen werden. Die Gegner einer Erhebung der Erbschaftsteuer sehen in ihr einen illegitimen Eingriff in das Familienvermögen und die Familie. Hinzu komme eine systematische Beeinträchtigung deren wirtschaftlicher Grundlagen in einem Bereich, der ansonsten besonderem staatlichen Schutz unterstellt sei.[42]

Die fiskalwirtschaftliche Bedeutung des Erbschaftsteueraufkommens ist äußerst gering, die Kosten ihrer Erhebung sind aber außergewöhnlich hoch und somit dürfte der materielle Ausgleich kaum zu Buche schlagen.[43] Zum anderen trug gerade die sogenannte Kernfamilie in der Vergangenheit mehr als die Hälfte des Erbschaftsteueraufkommens. Auf Grund dieser beiden Entwicklungen spielt in der politischen Auseinandersetzung zunehmend der soziale Ausgleich die entscheidende Rolle, der unter dem Gesichtspunkt der Gerechtigkeit geltend gemacht wird. Hierüber sind aber die Meinungen in den modernen Gesellschaften offensichtlich sehr geteilt. Das zeigt sich daran, dass gerade im Hinblick auf die Besteuerung der Kernfamilie die Reform 2008 entgegen der allgemeinen internationalen Tendenz zur familiären Befreiung von der Erbschaftsteuer erfolgte (vgl. Tabelle zur Erbschaftsteuer innerhalb der EU und des EWR).

Demgegenüber wird andererseits auf die deutlich erhöhten Freibeträge für Ehegatten (und nunmehr auch Lebenspartner) und Kinder verwiesen, die im Ergebnis zu einer Verschonung der Kernfamilie führe, ein Einwand, den die Gegner mit dem Hinweis zu entkräften versuchen, dass bei jeder Steuerreform die Begünstigung durch erhöhte Freibeträge hervorgehoben worden sei, die indessen nach kurzer Zeit diese Wirkung schon wieder verloren hätten.

In einem Artikel des Redaktionsnetzwerk Deutschland wurde 2018 kritisiert, dass Personen, die mehr als 10 Millionen oder mehr erbten, darauf kaum Steuern zahlten (siehe Abschnitt Steuerstatistik), während bei Arbeitseinkommen bis zu 45 Prozent Steuersatz anfielen. Die Privilegien, die mit der Herkunft aus einer sehr vermögenden Familie einhergehen, widersprächen damit dem Prinzip des sozialen Aufstiegs durch eigene Leistung.[44]

Besteuerung von betrieblichem Vermögen

Seit der Reform von 1919 wird der Erbschaftsteuer auch im Hinblick auf den Übergang von betrieblichem Vermögen entgegengehalten, dass durch die Besteuerung der Erbe eines Betriebes gezwungen werde, betriebliches Vermögen zu veräußern, was bis zur Zerschlagung von Betrieben gehen könne. Entsprechend einer auch in den anderen größeren Mitgliedsstaaten der EU eingeführten ähnlichen Regelung (wie in Frankreich, Italien und im Vereinigten Königreich) wird der Erbe eines Betriebs unter bestimmten Voraussetzungen nunmehr teilweise oder ganz von der Steuer befreit. Schließlich wird der Erbschaftsteuer entgegengehalten, dass hier oft (etwa durch die Einkommen- oder Kapitalertragsteuer) gerade erst versteuertes Vermögen erneut einer Besteuerung unterworfen werde. Hierzu wird aber darauf hingewiesen, dass dies wegen der anderen Natur der Erbschaftsteuer unvermeidbar und auch in deren eigentlichem Zweck begründet sei.

Kritik zur Erbschaftsteuerreform 2008

In Bezug auf die Steuerreform 2008 wird gerügt, dass, obgleich der Ausgangspunkt der Reform eine vom BVerfG festgestellte Verletzung des Gleichheitssatzes gewesen sei, eine Vielzahl von Bestimmungen wiederum gegen den Gleichheitssatz verstießen, da die ihnen zugrunde liegenden Unterscheidungen verfassungsrechtlich nicht ausreichend seien. So fehle es z. B. an einem sachlichen Grund, warum der Erbe eines maroden Betriebes, dem es gelinge, wenigstens die Hälfte der Arbeitsplätze zu erhalten, im vollen Umfang der Erbschaftsteuer unterliege, während ein Erbe, dem ein gutgehender Betrieb vererbt wird und der somit keine eigenen Probleme beim Erhalt der Arbeitsplätze hat, den Betrieb steuerfrei erhalte. Dem wird u. a. entgegengehalten, dass man bei einer generellen Regelung nur typisieren kann und aus diesem Bereich fallende Einzelergebnisse unvermeidbar seien. Insgesamt aber mache die Regelung aus dem Gesichtspunkt des Erhalts der Arbeitsplätze einen Sinn. Dieser Gedanke gelte danach auch für andere Differenzierungen. Zu dem Ausschluss von über die Kernfamilie hinausgehenden Familienmitgliedern von den erbschaftsteuerrechtlichen Begünstigungen (wie die Geschwister) wird einerseits eine Verletzung des grundgesetzlichen Schutzes gerügt, während andererseits auf die Einschränkung verwiesen wird, dass der Schutz von Ehe und Familie aus Art. 6 Abs. 1 GG nur für die Kleinfamilie gelte. Ob dies wiederum unter Berücksichtigung des Familienbegriffs von Art. 16 der UN-Menschenrechtskonvention so zu interpretieren ist, ist aber strittig. Mit den durch das Wachstumsbeschleunigungsgesetz gesenkten Steuersätzen zum 1. Januar 2010 in der Steuerklasse II wurde diesen Einwänden teilweise Rechnung getragen.

In einem Aussetzungs- und Vorlagebeschluss (gemäß Art. 100 Abs. 1 des Grundgesetzes) vom 27. September 2012, gefasst in einem Revisionsverfahren mit dem Aktenzeichen II R 9/11, vertrat der Bundesfinanzhof die Auffassung, dass das geltende Erbschaftsteuer- und Schenkungsteuergesetz in seiner nicht an die Erhaltung von Arbeitsplätzen gebundenen Begünstigung von Betriebsvermögen, land- und forstwirtschaftlichem Vermögen und Anteilen an Kapitalgesellschaften gegen den allgemeinen Gleichheitssatz des Art. 3 Abs. 1 des Grundgesetzes verstößt und daher im Kern verfassungswidrig ist.[45][46]

Anlassverfahren des damit beim Bundesverfassungsgericht eingeleiteten Normenkontrollverfahrens, bei dem der II. Senat des Bundesfinanzhofes die verfassungsrechtliche Prüfung auf die §§ 13a und 13b des Erbschaftsteuergesetzes ausrichtete, jedoch auch (als sogenannte Klammernorm) den die Steuersätze zwischen 7 % und 50 % regelnden § 19 Abs. 1 des Erbschaftsteuergesetzes zum Prüfungsgegenstand machte und damit auf dessen Gesamtverfassungswidrigkeit (geltend für alle Erben oder Beschenkten ungeachtet der Art ihrer Erwerbe) abzielte, war der Steuerfall eines Neffen, der von seinem Onkel ein Barvermögen in Höhe von 51.266,00 Euro erbte und nach dem am 1. Januar 2009 in Kraft getretenen Erbschaft- und Schenkungsteuergesetz, dem er nach dem Sterbetag seines Onkels unterlag, wie ein familienfremder Dritter 30 % Erbschaftsteuer zu zahlen hatte. Nach dem am 1. Januar 2010 in Kraft getretenen Gesetz zur Beschleunigung des Wirtschaftswachstums (Wachstumsbeschleunigungsgesetz) vom 22. Dezember 2009[47] hätte er, ebenfalls in Steuerklasse II, mit 15 % nur noch die Hälfte an Erbschaftsteuer zahlen müssen. Seine Revision hat der II. Senat des Bundesfinanzhofes mit Urteil vom 20. Januar 2015 (II R 9/11)[48] vollumfänglich verworfen. Das Urteil des Bundesverfassungsgerichts im vom gleichen Senat am 27. September 2012 eingeleiteten Normenkontrollverfahren wurde am 17. Dezember 2014 verkündet (Aktenzeichen: 1 BvL 21/12; zur Aussetzungspflicht vgl. darin Rn. 104 und 286 des Urteils).[17]

Wachsende Vermögensungleichheit

Michael Hartmann zufolge ist die Vermögenskonzentration in Deutschland auf die hohe Zahl von Familienunternehmen und deren Begünstigung durch das Erbschaftsteuergesetz von 2009 zurückzuführen. Bei den Nutznießern handle es sich nicht, wie oft dargestellt, um größere Handwerkerunternehmen, sondern um sehr große Unternehmen. So sei in Deutschland z. B. etwa die Hälfte der 100 größten Unternehmen in Familienbesitz. Das Erbschaftsteuergesetz, das durch eine Reform 2016 kaum verändert worden sei, ermögliche laut Hartmann ein nahezu steuerfreies Vererben von großen Unternehmensvermögen. Hartmann verweist dazu auf Statistiken, nach denen die Erbschaftsteuer bei Unternehmen um so höher sei, je kleiner das vererbte Vermögen war (siehe Abschnitt Steuerstatistik).[49]

Nach Ansicht von Wissenschaftlern, die an einer Studie der Hans-Böckler-Stiftung beteiligt waren, begünstigte vorhergehende Steuerpolitik die zum Jahr 2016 hin angestiegene Vermögensungleichheit. So hätten wohlhabende Haushalte u. a. von einer Reform der Erbschaftssteuer profitiert.[50] Bereits im Jahr 2010/11 stammten beim reichsten Prozent der Deutschen etwa 4/5 des Vermögens aus Erbschaften.[51]

Stefan Bach vom DIW sprach sich 2021 in einer Anhörung durch den Finanzausschuss des Bundestages für eine Ausweitung der Erbschaftsteuer aus als "effizienteste Besteuerung" von Vermögen.[52]

Flucht vor der Erbschaftsteuer

Nachdem Deutschland zu den Ländern gehört, die Rechtsübergänge innerhalb von Familien (Eltern, Abkömmlinge sowie Ehegatten) im internationalen Vergleich am höchsten besteuern (vgl. die Tabelle zur Erbschaftsteuer innerhalb der EU) und hierdurch naturgemäß Personen mit höheren Vermögen bzw. deren Rechtsnachfolger besonders betroffen sind, besteht ein großer Anreiz, durch sogenannte Steuerflucht in Länder ohne eine oder mit einer deutlich niedrigeren Erbschaftsteuer der Belastung vor allem für die Nachfolgegeneration zu entgehen, zumal schon innerhalb der EU 20 Mitgliedsstaaten bei überlebenden Ehegatten und 16 bei den Kindern keine oder nur eine geringe (niedriger als 5 %) Besteuerung kennen. Hiergegen wehrt sich der Staat durch eine Ausweitung der Steuerpflicht (sowohl beim Erblasser wie beim Erben) und einer fünfjährigen Nachwirkfrist von deutschen Staatsangehörigen nach ihrem Wegzug aus Deutschland (§ 2 Abs. 1 Nr. 1 lit. b ErbStG). Bedeutung erlangt in diesem Zusammenhang auch die Wegzugsbesteuerung, die unter bestimmten Voraussetzungen mit dem Wegzug einen Verkauf von Beteiligungen fingiert und die fiktiven Erlöse besteuert. Bei einem Wegzug in ein sogenanntes Niedrigsteuerland erweitert § 4 AStG die Nachwirkung der deutschen Steuerpflicht auf zehn Jahre. Nachdem die genannten Vorschriften auch beabsichtigen, der Abwanderung entgegenzuwirken, stehen sie in einem Spannungsverhältnis zur nach dem GG und der Allgemeinen Erklärung der Menschenrechte gewährleisteten Freizügigkeit sowie der europäischen Niederlassungsfreiheit, die der Europäische Gerichtshof in seiner Lasteyrie-du-Saillant-Entscheidung vom 11. März 2004[53] als durch die typischen Bestimmungen einer Wegzugsbesteuerung verletzt angesehen hat. In Deutschland spielte im Zusammenhang mit der Erbschaftsteuervermeidung das mit Österreich abgeschlossene Doppelbesteuerungsabkommen vom 4. Oktober 1954[54] eine besondere Rolle, das Deutschen ermöglichte, unter Beibehaltung eines Wohnsitzes in Deutschland (womit ansonsten grundsätzlich eine Anwendung des deutschen Erbschaftsteuerrechts verbunden wäre) durch Begründung des Hauptwohnsitzes in Österreich die niedrigere Erbschaftsbesteuerung Österreichs auch mit Wirkung gegenüber Deutschland in Anspruch zu nehmen. Deutschland hat dieses Abkommen aber zum 31. Dezember 2007 gekündigt, das nunmehr auch nach vorübergehender Weitergeltung endgültig ausgelaufen ist. Damit wird der Erbschaftsteuervermeidung auch im Hinblick auf den gänzlichen Wegfall der Erbschaftsteuer in Österreich ab dem 1. August 2008 entgegengewirkt.

Unternehmensbesteuerung in der Corona-Krise

In einer Kleinen Anfrage vom 20. Mai 2020 an den Deutschen Bundestag haben Abgeordnete der Bundes-FDP die Folgen der Corona-Pandemie auf die Unternehmensnachfolge aufgezeigt und eine Reihe von Fragen gestellt. Es gäbe bereits verschiedene Zugeständnisse, durch die gewährleistet werden soll, die gesundheitlichen, gesellschaftlichen und wirtschaftlichen Folgen abzuschwächen. Folgen ergäben sich auch bei der praktischen Handhabung des Erbschaft- und Schenkungsteuerrechts, wozu ebenfalls bereits erste unterstützende Maßnahmen umgesetzt worden seien, unter anderem die Möglichkeit einer zinslosen Stundung, die Verlängerung der Fristen zur Abgabe von Steuererklärungen und Ausweitungen des Abgabezeitraums für Feststellungserklärungen im Bereich von Unternehmensvermögen. Aus Sicht der Anfragenden seien jedoch bisher einige Folgen der Corona-Pandemie nicht berücksichtigt worden, die direkte Auswirkungen auf die Festsetzung der Erbschaft- und Schenkungsteuer haben. Dadurch drohe eine Konterkarierung der Absichten des Gesetzgebers. Die Übergabe eines Unternehmens an die nachfolgende Generation wird bislang dann steuerlich begünstigt, wenn dadurch Arbeitsplätze gesichert, die Stabilität des Unternehmens gewährleistet und somit der Wirtschaftsstandort Deutschland insgesamt gestärkt werden können.

Es sei nach Ansicht der Fragestellenden bereits klärungsbedürftig, welche Auswirkungen der Rückgriff auf das Kurzarbeitergeld oder coronabedingte Personalfreistellungen auf die Lohnsummenklausel gemäß § 13a und § 13b des Erbschaft- und Schenkungsteuergesetzes haben wird. Dies könne dazu führen, dass entscheidende Bedingungen für mitunter seit Jahren vorbereitete steuerbegünstigte Unternehmensnachfolgen nicht mehr erfüllt werden können. Das gesetzgeberische Ziel dieser Förderung, einem Scheitern von Unternehmensnachfolgen, Zwangsveräußerungen oder Zwangsschließungen entgegenzuwirken, werde damit unterlaufen. Es müssten deshalb Anpassungen, etwa bei der Mindestlohnsumme nach § 13a Absatz 3 und § 10 ErbStG, bei der 90-Prozent-Prüfung des Verwaltungsvermögens nach § 13b Absatz 2 Satz 2 ErbStG oder bei der Berücksichtigung von Forderungen aus Lieferungen und Leistungen in den Blick genommen werden. Es sei auch nicht auszuschließen, dass sich bei Unternehmen das für eine begünstigte Übertragung schädliche Verwaltungsvermögen allein deshalb erhöht, weil der Umstand, dass weltweit Kunden von der Pandemie betroffen sind, eine Anpassung der Zahlungsziele erforderlich macht. Ziel der Überprüfung sollte es sein, herauszuarbeiten, inwieweit die Übergabe eines unverschuldet in eine Krisenlage geratenen Unternehmens auf die nächste Generation durch die Corona-Pandemie erschwert oder gar verhindert wird und welche Gegenmaßnahmen ergriffen werden sollten.[55]

Der gleichen Thematik widmet sich ein Fachbeitrag einer Wirtschaftsprüfer- und Steuerberaterkanzlei.[56]

Internationales Erbschaftsteuerrecht, Doppelbesteuerung

Bei Fällen mit Auslandsberührung (ein in Deutschland unbeschränkt Steuerpflichtiger erbt auch Auslandsvermögen oder ein im Ausland unbeschränkt Steuerpflichtiger ist mit deutschem Inlandsvermögen beschränkt steuerpflichtig) kann es zur Doppelbesteuerung kommen, die durch Doppelbesteuerungsabkommen auf dem Gebiet des Erbschaftsteuerrechts vermieden werden. Fehlt es hieran, so sieht § 21 Abs. 1 ErbStG eine Anrechnung der im Ausland gezahlten Erbschaftsteuer auf die deutsche Erbschaftsteuer vor.

Erbschaftsteuer wird in den meisten Staaten erhoben, wobei große Unterschiede im Hinblick auf die Belastung der engeren Familie bestehen, vgl. hierzu die Darstellung zum ausländischen Recht in dem genannten Hauptartikel.

Schenkungsteuer

Das Gesetz unterstellt Schenkungen denselben Regeln wie die Erbschaftsteuer. Nachdem, anders als bei Erbfällen denkbar, Schenkungen wiederholt zwischen denselben Personen erfolgen können, wird die Anwendung der Steuerfreibeträge nach Zehnjahresabschnitten beschränkt: Der Erwerber kann den ihm in Bezug auf die Person des Schenkers zustehenden Freibetrag nur alle zehn Jahre beanspruchen. Zu diesem Zweck werden die innerhalb dieser Frist gemachten Schenkungen derselben Person jeweils zu einer Schenkung zusammengerechnet und die Steuerpflicht beginnt, wenn die Summe des Freibetrags überschritten wird. Entsprechend wird auch in Bezug auf den zur Anwendung kommenden Steuersatz verfahren. Das heißt, bei jeder Festsetzung der Schenkungsteuer werden die vom selben Schenker innerhalb der Zehnjahresfrist erhaltenen unentgeltlichen Zuwendungen addiert und zu dem sich hierfür vorgesehenen Steuersatz versteuert, wobei die etwa bereits für die vorhergehenden Schenkungen bezahlte Steuer angerechnet wird (§ 14 ErbStG).

Wird derselbe Gegenstand von Personen innerhalb der Steuerklasse I (engere Familie) weitergeschenkt, dann entsteht die Steuer jeweils in voller Höhe für jede Zuwendung. Die für den mehrfachen Erwerb desselben Vermögens von Todes wegen innerhalb der engeren Familie bestehende Vergünstigung einer Kürzung der Erbschaftsteuer nach § 27 ErbStG ist wegen anderer Interessenlage nicht auf Zuwendungen unter Lebenden übertragbar. Denn unter Lebenden ist jeder Übergang plan- und vorhersehbar. Steuerschuldner ist sowohl der Erwerber als auch der Schenker. Die Steuerpflicht entsteht mit der Ausführung der Zuwendung.

Siehe auch

Literatur

- Jörg Drobeck: Erbschaftsteuer leicht gemacht. Erbschaftsteuer, Schenkungsteuer, Bewertungsrecht. 2., überarbeitete Auflage. Ewald von Kleist, Berlin 2014, ISBN 978-3-87440-321-4.

- Dietmar Moench, Gerd Albrecht: Erbschaftsteuerrecht. Einschließlich Schenkungsteuerrecht und Bewertung. (ErbSt-Reform 2009). 2., völlig überarbeitete Auflage. C. H. Beck, München 2009, ISBN 978-3-406-57515-0.

Weblinks

- Erbschaftsteuer- und Schenkungsteuergesetz

- Video zur Erbschaftsteuer in Gebärdensprache. Bundesministerium der Finanzen

Einzelnachweise

- F.A.Z.-Serie Schneller Schlau: Jeder Fünfzigste vererbt mehr als eine Million. In: FAZ.NET. ISSN 0174-4909 (faz.net [abgerufen am 3. Januar 2021]).

- Deutsche Bundesregierung: Entwicklung von Vermögensübertragungen durch Erbschaften und Schenkungen, Drucksache 19/17891. In: Deutscher Bundestag (Hrsg.): Kleine Anfrage. Mai 2020 (bundestag.de [PDF]).

- Erbschaft- und Schenkungsteuerstatistik – 2015. (PDF) Statistisches Bundesamt, abgerufen am 23. April 2017.

- G. Fischer, J.C.B. Mohr: HDWW. Band 2. Vandenhoeck & Ruprecht, 1980, ISBN 978-3-525-10257-2, unter: Erbschafts- und Schenkungsteuer, S. 449

- Urteil: Haus an Tochter verschenkt – Witwe muss Erbschaftsteuer nachzahlen. In: spiegel.de. 28. November 2019, abgerufen am 29. November 2019.

- Bundesregierung: Antwort auf kleine Anfrage, Drucksache 19/18922. Hrsg.: Deutscher Bundestag. Berlin Mai 2020 (bundestag.de [PDF]).

- Bernd Hops: Familienfirmen fühlen sich benachteiligt. Unternehmen: Aktuelle Steuerdebatte geht an den Problemen vorbei. In: Der Tagesspiegel. 1. März 2005, S. 15 (tagesspiegel.de [abgerufen am 22. Juni 2020]).

- Wirtschaft rügt Erbschaftsteuerreform. In: Financial Times Deutschland. 20. April 2006 (genios.de [abgerufen am 22. Juni 2020] Abruf über GBI-Genios).

- Sven Afhüppe, Bert Fröndhoff: Schwieriges Erbe. In: Handelsblatt. 1. Februar 2007, S. 2 (handelsblatt.com [abgerufen am 22. Juni 2020]).

- 28. Subventionsbericht der Bundesregierung, S. 20

- 23. Subventionsbericht der Bundesregierung, S. 64

- 24. Subventionsbericht der Bundesregierung, S. 63

- 25. Subventionsbericht der Bundesregierung, S. 75

- 26. Subventionsbericht der Bundesregierung, S. 96

- 27. Subventionsbericht der Bundesregierung, S. 82

- 28. Subventionsbericht der Bundesregierung, S. 96

- BVerfG, Urteil vom 17. Dezember 2014 – 1 BvL 21/12

- Pressemitteilung des BVerfG zum Urteil vom 17. Dezember 2014

- BGBl. 2016 I S. 2464

- Änderungen an dem Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) buzer.de, abgerufen am 2. März 2017

- Gesetz zur Anpassung des Erbschaftsteuer- und Schenkungsteuergesetzes an die Rechtsprechung des Bundesverfassungsgerichts (Memento vom 2. März 2017 im Internet Archive) Webseite des Bundesministeriums der Finanzen, 9. November 2016

- Empfehlung der Kommission vom 6. Mai 2003 betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (Text von Bedeutung für den EWR) (Bekannt gegeben unter Aktenzeichen K(2003) 1422). 32003H0361, 20. Mai 2003 (europa.eu [abgerufen am 17. Mai 2021]).

- EuGH, Urteil vom 22. April 2010, Az. C-510/08, Volltext – Mattner gegen Finanzamt Velbert.

- Adoption statt hoher Steuer. Abgerufen am 8. Januar 2021.

- Sebastian Enskat: Wahlverwandtschaften: Erst adoptieren, dann vererben. In: FAZ.NET. ISSN 0174-4909 (faz.net [abgerufen am 8. Januar 2021]).

- Finanzverwaltung Rheinland-Pfalz: Merkblatt für Anzeigepflicht bei Erbschaften. Abgerufen am 12. Dezember 2020.

- Bundestagsdrucksache 16/5706 (PDF; 535 kB); BMF

- Süddeutsche Zeitung: Neun Fakten zum Thema Erben. Abgerufen am 16. Dezember 2020.

- Steuerpflichtige Erwerbe und steuerpflichtige Schenkungen. Abgerufen am 2. März 2022.

- Erbschaft- und Schenkungsteuerstatistik 2002 Möglichkeiten und Grenzen. (PDF) Abgerufen am 13. Juni 2013.

- Bundestagsdrucksache 16/5706. (PDF; 535 kB) Abgerufen am 13. Juni 2013.

- Erbschaftssteuer: Großerben zahlen in Deutschland kaum Steuern. In: Die Zeit. 2. Dezember 2019, abgerufen am 16. Dezember 2020.

- Alexander Hagelüken: Ungleichheit - Wer viel erbt, zahlt kaum Steuern. Abgerufen am 16. Dezember 2020.

- DER SPIEGEL: Vermögen: Reiche Erben zahlen kaum Steuern - DER SPIEGEL - Wirtschaft. Abgerufen am 16. Dezember 2020.

- Großerben zahlen in Deutschland kaum Steuern. Abgerufen am 16. Dezember 2020.

- J. Rudnicka: Themenseite: Mittelstand in Deutschland. Abgerufen am 16. Dezember 2020.

- Pia Ratzesberger: Erbschaft: Alle sollen erben. Abgerufen am 16. Dezember 2020.

- Christian Westermeier, Anita Tiefensee, Markus M. Grabka: Erbschaften in Europa: Wer viel verdient, bekommt am meisten. In: DIW (Hrsg.): DIW Wochenbericht. Nr. 17, 2016 (diw.de [PDF]).

- Gastbeitrag – „Homo oeconomicus“: Der Berichterstattung über Vermögen- und Erbschaftsteuern fehlt es an Tiefe und Intensität. Abgerufen am 15. Dezember 2020.

- Streitfall Vermögenssteuer? Abgerufen am 15. Dezember 2020.

- Jens Beckert: Unverdientes Vermögen, Soziologie des Erbrechts. Campus-Verlag, Frankfurt/M. 2004, ISBN 3-593-37592-3, S. 340

- Jens Beckert: Unverdientes Vermögen, Soziologie des Erbrechts. Campus-Verlag, Frankfurt/M. 2004, ISBN 3-593-37592-3, S. 253–246; Handwörterbuch der Wirtschaftswissenschaften, HDWW, Bd. 2, 1980, G. Fischer – J.C.B. Mohr – Vandenhoeck & Ruprecht, ISBN 978-3-525-10257-2, unter: Erbschafts- und Schenkungsteuer, S. 441.

- Handwörterbuch der Wirtschaftswissenschaften, HDWW, Bd. 2, 1980, G. Fischer – J.C.B. Mohr – Vandenhoeck & Ruprecht, ISBN 978-3-525-10257-2, unter: Erbschafts- und Schenkungsteuer, S. 439

- Erbschaftssteuer: Ran an die Privilegien! Abgerufen am 28. Dezember 2020 (deutsch).

- spiegel.de:Bundesfinanzhof hält Erbschaftsteuer für verfassungswidrig

- Bundesfinanzhof. Abgerufen am 3. September 2018.

- BGBl. 2009 I S. 3950

- Bundesfinanzhof, Urteil vom 20.01.2015, Az.: II R 9/11 – Verfassungsmäßigkeit der erbschaftsteuerlichen Gleichstellung von Personen der Steuerklasse II und III im Jahr 2009. Wolters Kluwer JURION, Referenz: JurionRS 2015, 11673, abgerufen am 10. März 2018.

- Lea Fauth: Elitenforscher über Reichtum: „Milliarden steuerfrei vererbt“. In: Die Tageszeitung: taz. 16. Juli 2020, ISSN 0931-9085 (taz.de [abgerufen am 28. Juli 2020]).

- Neue Studie: Einkommen so ungleich verteilt wie noch nie. In: br.de. Bayerischer Rundfunk, 7. Oktober 2019, abgerufen am 21. Oktober 2019.

- Timm Bönke, Giacomo Corneo, Christian Westermeier: Erbschaft und Eigenleistung im Vermögen der Deutschen: Eine Verteilungsanalyse, April 2015. (Memento vom 19. April 2015 im Internet Archive) (PDF) S. 30 u. 34

- Anhörung: Keine Einigung zur Aufhebung des Vermögensteuergesetzes. Abgerufen am 22. Juni 2021.

- EuGH, Urteil vom 11. März 2004, Az. C-9/02, Volltext – Hughes de Lasteyrie du Saillant gegen Ministère de l’Économie.

- BGBl. Nr. 220/1955 i. d. F. BGBl. III Nr. 125/2004.

- Deutscher Bundestag, 19. Wahlperiode, Drucksache 19/19350 vom 20. Mai 2020. Abgerufen am 4. Dezember 2020.

- Harald Dörfler, Stefan Spitz: Corona-Krise und Erbschaftsteuer: Unerwünschte Nebenwirkungen der Krisenbewältigung. PSP München, 27. März 2020, abgerufen am 4. Dezember 2020.