Entscheidungsvorbereitung

Die Entscheidungsvorbereitung umfasst in der Ablauforganisation sämtliche Tätigkeiten, die der Beschaffung und Analyse von – im Hinblick auf die zu treffende Entscheidung – geeigneten Informationen und Daten dienen.

Allgemeines

Die Entscheidungsvorbereitung ist Teil des Entscheidungsprozesses in Organisationen wie Unternehmen oder Behörden. Zum Entscheidungsprozess gehören neben der Entscheidungsvorbereitung die eigentliche Entscheidung durch den Entscheidungsträger und die Anordnung zwecks Durchführung der Entscheidung.[1] Wichtigstes Organisationsmittel der Entscheidungsvorbereitung ist die Entscheidungsvorlage.

Im Kontext des Risikomanagements beschreibt die Entscheidungsvorbereitung die Schaffung einer Datengrundlage, welche durch Risikowahrnehmung, -identifizierung, -quantifizierung und -aggregation gebildet wird und deren anschließende Evaluierung im Zusammenhang zum Ertrag-Risiko-Profil des Unternehmens im gesamten stattfindet. Für eine erfolgreiche und den Anforderungen genügende Implementierung lassen sich Standards – wie beispielsweise der DIIR (Deutsches Institut für Interne Revision) Revisionsstandard Nr. 2 oder der IDW (Institut der Wirtschaftsprüfer) Prüfungsstandard 340 – zur Hilfe nehmen.

Betriebswirtschaftslehre

Unternehmerische Entscheidungen werden normalerweise unter Unsicherheit getroffen (Entscheidung unter Unsicherheit). Dadurch werden neben wirtschaftlichen Unternehmenszielen wie Umsatzerlös oder Gewinnmaximierung auch Ziele bezogen auf das bestehende Risiko benötigt. So kann der Entscheider beispielsweise eine Mindestwahrscheinlichkeit für die Erreichung einer wirtschaftlichen Zielgröße oder eine maximale Schwankungsbreite dieser in seine Entscheidungen mit einfließen lassen.[2]

Das Eingehen von Risiken ist ein wesentlicher Bestandteil eines jeden Unternehmens. So ist es unter anderem die Aufgabe des Vorstandes, die Entwicklung des Unternehmens zu fördern. Bestehen Chancen für ein Unternehmen, sollten diese ergriffen werden. Eine zu starke Risikoaversion kann dem im Wege stehen und damit Entwicklungspotenzial ungenutzt lassen. Folglich muss ein Mittelweg beschritten werden, bei dem sowohl Chancen trotz möglicher Gefahren genutzt werden als auch Gefahren vernünftig betrachtet und in Entscheidungen mit einbezogen werden. Auch wenn einem Entscheidungsträger Handlungsspielräume zustehen, muss er die erwarteten Chancen und drohenden Gefahren betrachten und seine Entscheidung daraus ableiten. Eine Handlungsmöglichkeit mit überwiegenden Gefahren darf dabei nicht gewählt werden. Die entsprechenden rechtlichen Vorgaben sind im Aktiengesetz vermerkt.[3]

Neben rechtlichen Vorgaben sind ein stark integriertes Risikomanagement und Controlling auch ökonomisch betrachtet sinnvoll.[4] Wird das Risikomanagement sehr gut integriert, können Doppelarbeiten vermieden, die Steuerung von Chancen und Gefahren verbessert und die Rolle des Aufsichtsrats gestärkt werden.[5]

Bei der Bewertung von Entscheidungsalternativen müssen für eine adäquate Datengrundlage das Risiko der Entscheidung im Einzelnen und die daraus folgende Veränderung des Gesamtrisikos betrachtet werden. Zunächst gilt es die Chancen und Gefahren zu identifizieren – dazu zählen strategische Risiken, Extremrisiken, unerwartete Ereignisse (z. B. Sachbeschädigung, Brandschaden) und mögliche Veränderungen in den Planannahmen.[6] Anschließend sind diese Risiken zu quantifizieren. Mittels der quantitativen Informationsbasis lässt sich die Risikoaggregation mit Hilfe der Monte-Carlo-Simulation durchführen. Als Ergebnis erhält man eine risikoadäquate Bandbreitenplanung.[7]

Um die beste Handlungsalternative auszuwählen, muss das Ertrag-Risiko-Profil der Alternativen im Gesamtkontext des Unternehmens betrachtet werden. Diese Möglichkeit besteht, indem die Auswirkungen der Entscheidung beispielsweise in Bezug auf folgende Kenngrößen betrachtet werden:

- Ertrag,

- Risiko (z. B. in Form des Variationskoeffizienten),

- Kapitalkostensatz,

- Ratingprognose (sowohl bei einem Verlauf nach Plan als auch einem Verlauf bei Stressszenarien) oder

- Unternehmenswert.

Die Rentabilität einer Investition lässt sich mittels eines eigenen kalkulatorischen Zinssatzes bestimmen. Diesen Zinssatz kann man aus dem Ertrag-Risiko-Profil des Unternehmens ableiten. Damit wird ein die Realität abbildender Risikozinssatz gebildet. Zusätzlich umgeht man sowohl die für die Methode des WACC (Weighted Average Cost of Capital) notwendige Annahmen des vollkommenen Kapitalmarkts, der in der Realität nicht existiert als auch das Problem, dass die Daten der Vergangenheit entnommen werden und nicht der gegenwärtigen Risikolage.[8]

Besonderes Augenmerk bei der Risikoaggregation sollte auf der Risikotragfähigkeit, der Risikotoleranz und dem Risikoappetit liegen. Weil Illiquidität Hauptgrund für Insolvenzen ist, wird diese mittels der Analyse der Risikotragfähigkeit zu verhindern versucht. Illiquidität tritt dabei häufig durch Verletzung von Covenants und Abstufungen des Ratings ein. Die Risikotragfähigkeit beschreibt dabei die noch freien Risikokapazitäten, die dem Unternehmen zur Verfügung stehen, bevor die Entwicklungen gemäß § 91 AktG als bestandsgefährdend anzusehen sind. Bei der Risikotoleranz handelt sich um eine interne, selbst auferlegte und meist als Ratingziel ausgedrückte Schwelle, die es nicht zu überschreiten gilt. Ziel der Risikotoleranzgrenze kann es sein, die Kapitalbeschaffung durch gute Ratings kostengünstig zu ermöglichen und das Vertrauen der Anleger beizubehalten. Zweck des Risikoappetits ist die Beurteilung von Projekten. Dabei analysiert das Unternehmen, ob der Ertrag einer Investition das damit einhergehende Risiko wert ist.[7]

Rechtliche Vorgaben

Durch § 91 AktG wurde zunächst ein System zur Erkennung von bestandsgefährdenden Entwicklungen gesetzlich im Bezug auf Einzelrisiken und Kombinationseffekte[9] vorgeschrieben. Fokus dieses Gesetzes liegt dabei auf der Betrachtung von Risiken zum jetzigen Stand.

Diese immer noch geltende Vorschrift wurde durch § 93 AktG erweitert. Um eine Planung unter Einbezug der Risiken der möglichen Projekte und Investitionsmöglichkeiten zu gewährleisten, werden die Vorstandsmitglieder persönlich haftbar gemacht. In § 93 Abs. 1 AktG wird eine angemessene Informationsgrundlage gefordert. Zudem verpflichtet § 93 Abs. 2 AktG bei einer Pflichtverletzung das entsprechende Vorstandsmitglied zu Schadensersatz. Bei Verdacht auf eine Pflichtverletzung liegt die Beweispflicht bei dem Vorstandsmitglied. Damit ist die Einbeziehung von Risiken bei der Entscheidungsvorbereitung gesetzlich verpflichtend.

Mit dem Wortlaut „angemessene Informationen“ in § 93 Abs. 1 AktG ist dabei keine vollkommene Informationsbasis gefordert. Es wird lediglich eine vernünftige Abwägung zwischen Erkenntnisgewinn und Kosten für die Informationsgewinnung verlangt.[10]

Dem aus dem Jahr 1998 stammenden KonTraG (Gesetz zur Kontrolle und Transparenz im Unternehmensbereich) entsprang § 91 AktG, welcher Transparenzanforderungen stellt. Mit § 93 AktG wurde es anschließend um Durchsetzungskraft und um die entscheidungsorientierte Risikoidentifikation erweitert. Zusätzlich wird durch die Erfahrungen der Wirtschafts- und Finanzkrise die (drohende) Illiquidität als Schwerpunkt bei der Ermittlung bestandsbedrohender Entwicklungen betrachtet.[7]

Um als Unternehmen sowohl § 91 AktG als auch § 93 AktG zu implementieren, lässt sich der DIIR Revisionsstandard Nr. 2 seit November 2018 nutzen. Dieser vereint erstmals gesetzliche Kernanforderungen beider Paragrafen und lässt sich verwenden, um das eigene Risikomanagement zu überprüfen und gegebenenfalls Versäumnisse im Bereich des Risikomanagements nachzuholen.[6]

Umsetzung

Um zusätzlich zu den gesetzlichen Anforderungen einen maximalen ökonomischen Nutzen aus dem Risikomanagement zu ziehen, gilt es neben dem Fokus der Bestandbedrohung eine Implementierung in den Entscheidungsprozess des Unternehmens vorzunehmen.[11]

Generell sollte durch eine angemessene Risikokultur jeder Mitarbeiter bei einer Entscheidung alle Risiken – also positive und negative Planabweichungen – in seine Planungen mit einbeziehen. Speziell für das leitende Management ist es von Bedeutung, sich als Teil des Risikomanagements zu verstehen.[7] Um die Risiken einer Entscheidung realitätsnah und effektiv ermitteln zu können, braucht es zudem eine klare Kompetenzverteilung, die die Risikoverursachung und Risikoüberwachung unterschiedlichen Stellen zuweist.[11]

Das Controlling versorgt das Management mit einer entscheidungsrelevanten Informationsbasis. Um diese übersichtlich und verständlich zu gestalten, ist eine enge Zusammenarbeit zwischen Controlling und Risikomanagement notwendig. Damit Risiken sinnvoll abgebildet werden, gilt es im Controlling entsprechende Methoden zu implementieren und zu nutzen. Ziel dabei ist es, zwei voneinander getrennt und autark geführte Bereiche des Unternehmens zu verhindern.[7] Zu der verstärkten Zusammenarbeit beider Bereiche zählen sowohl die fachübergreifende Ausbildung als auch die Nutzung einer gemeinsamen IT-Lösung oder Schnittstellen zwischen zwei unterschiedlichen Programmen. Neben dem Betrachten von Risiken in der Informationsbasis für Entscheidungen lässt sich die Risikobetrachtung zusätzlich durch Anreiz- und Vergütungssysteme stärken.[5]

Konkret sollten bei Entscheidungen von hoher Relevanz folgende Fragen geklärt werden:

- Welche Ausgangssituation und Zielsetzung bestehen bei der Entscheidung?

- Welche Handlungsoptionen sind möglich?

- Was sind die geplanten Auswirkungen der Entscheidung (Prognose)?

- Welche Annahmen wurden zur Aufstellung der Prognose getroffen?

- Welche Chancen und Gefahren (Risiken) birgt die Entscheidung?

Wichtig bei der Betrachtung ist die realitätsnahe Abbildung von Risiken. Da Entscheidungen stets unter Unsicherheiten getroffen werden, ist es von Bedeutung, die Risikoinformationen im Vorfeld zu akquirieren.[9]

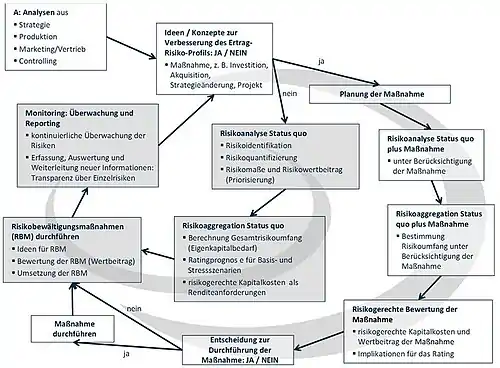

Der in Abbildung 1 dargestellte Kreislauf zeigt einen möglichen grundlegenden Verlauf eines Entscheidungsprozesses. Von Punkt A ausgehend muss zunächst ermittelt werden, ob eine Maßnahme zur Verbesserung des Ertrag-Risiko-Profils möglich ist. Ist dies der Fall, müssen die damit einhergehenden Risiken analysiert werden. Um die Maßnahme im Gesamtkontext des Unternehmens zu untersuchen, muss die Veränderung des Ertrag-Risiko-Profils des Unternehmens inklusive der Entscheidung mittels der Risikoaggregation untersucht werden. Daraus lässt sich ableiten, inwiefern die Maßnahme sinnvoll und förderlich für das Unternehmen ist. Folglich lässt sich die Maßnahme entweder durchführen oder verwerfen. Ist keine Maßnahme zur Verbesserung des Ertrag-Risiko-Profils möglich, so gilt es, eine Risikoanalyse und -aggregation durchzuführen, um das Ertrag-Risiko-Profil des Unternehmens aktuell zu halten. An die Risikoaggregation schließt die Risikobewältigungsmaßname an. Generell gilt es Risiken zu optimieren und nicht zu minimieren, um einen höchstmöglichen Ertrag bei geringstmöglichem Risiko zu erwirtschaften[6]. Anschließend sollten Einzelrisiken konstant überwacht und die Informationen weitergegeben werden, um diese neuen oder veränderten Risiken im nächsten Zyklus des Kreislaufs mit einzubeziehen.

Einzelnachweise

- Knut Bleicher, Zentralisation und Dezentralisation von Aufgaben in der Organisation der Unternehmungen, 1966, S. 159 ff.

- Hans-Ulrich Küpper et al., Controlling: Konzeptionen, Aufgaben, Instrumente, 6. Auflage, Schäffer-Poeschel Verlag/Stuttgart, 2013, S. 141, ISBN 978-3-7910-3211-5

- Johannes Semler, Entscheidungen und Ermessen im Aktienrecht, in: Mathias Habersack (Hrsg.), Festschrift für Peter Ulmer zum 70. Geburtstag am 2. Januar 2003, Reprint 2013, De Gruyter/Berlin, 2003, S. 627–642, ISBN 978-3-11-087703-8

- Thomas M. Fischer et al, Controlling Grundlagen, Instrumente und Entwicklungsperspektiven, Schäffer-Poeschel Verlag/Stuttgart, 2012, S. 486–487, ISBN 978-3-7910-2896-5

- Ute Vanini/Anna Leschenko, Reifegrad der Integration von Risikomanagement und Controlling: Eine empirische Untersuchung deutscher Unternehmen, in: Controller Magazin, 43. Jahrgang, Nr. 1, 2017, S. 36–41.

- Werner Gleißner/Ralf Kimpel, Prüfung des Risikomanagements und der neue DIIR Revisionsstandard Nr. 2, in: ZIR – Zeitschrift Interne Revision. 54. Jahrgang, Nr. 4, 2019, ISSN 0044-3816, S. 148–159.

- Werner Gleißner, Risikomanagement 20 Jahre nach KonTraG: Auf dem Weg zum entscheidungsorientierten Risikomanagement, in: Der Betrieb. 71. Jahrgang, Nr. 46, 2018, S. 2769–2774.

- Werner Gleißner, Controlling und Risikoanalyse bei der Vorbereitung von Top-Management-Entscheidungen, in: Controller Magazin. 40. Jahrgang, Nr. 4, 2015, ISSN 1616-0495, S. 4–12.

- Werner Gleißner, Business Judgement Rule: Das neue Paradigma eines entscheidungsorientierten Risikomanagements, in: GRC aktuell. 2. Jahrgang, Nr. 4, 2019, S. 148–153, ISSN 2616-4582

- Matthias Graumann/Jens Grundei, Wann entsprechen unternehmerische Entscheidungen der gesellschaftsrechtlichen Anforderung „Angemessener Informationen“?, in: Die Betriebswirtschaft, 71. Jahrgang, Nr. 4, 2011, S. 379–399.

- Werner Gleißner, Grundlagen des Risikomanagements, 3. Auflage, Verlag Franz Vahlen/München, 2017, S. 472, ISBN 978-3-8006-4952-5

- Werner Gleißner, Controlling und Risikoanalyse bei der Vorbereitung von Top-Management-Entscheidungen, in: Controller Magazin. 40. Jahrgang, Nr. 4, 2015, S. 6.