Weighted Average Cost of Capital

Gewichtete durchschnittliche Kapitalkosten (Abkürzung WACC von englisch Weighted Average Cost of Capital)[1] bezeichnet erstens einen Ansatz der Unternehmensbewertung, der mit gewichteten durchschnittlichen Kapitalkosten arbeitet[2], und zweitens eine Methode zur Bestimmung der Mindestrendite von Investitionsprojekten.

Überblick

Die Ökonomen Merton Miller und Franco Modigliani haben in ihren Modigliani-Miller-Theoremen gezeigt, dass in einer perfekten Volkswirtschaft ohne Steuern der Unternehmenswert unabhängig vom Verschuldungsgrad ist. Da aber viele Regierungen einen Abzug der Fremdkapitalzinsen von der Steuerbasis erlauben, schafft dies eine Neigung zur Fremdfinanzierung.

Der Sinn der Discounted-Cash-Flow-Verfahren besteht in einer genauen (quantitativen) Bestimmung des Steuervorteiles aus einer anteiligen Fremdfinanzierung.[3] Also hängt die Höhe des Steuervorteiles von der Finanzierungspolitik des Unternehmens ab. In vielen Fällen wird nur eine Unternehmenssteuer (also beispielsweise eine Körperschaftsteuer oder Gewerbesteuer) unterstellt, eine Besteuerung der Anteilseigner wird vernachlässigt.

Wird nun weiterhin angenommen, dass das Unternehmen eine so genannte (markt)wertorientierte Finanzierung betreibt (bei einer marktwertorientierten Finanzierung wird bereits heute die zukünftige Fremdkapitalquote, also das Verhältnis von Fremdkapital zu Aktienwert, in der gesamten Zukunft exakt vorgegeben, Abweichungen oder andere Unsicherheiten werden ausgeschlossen), dann bietet sich der WACC-Ansatz (gewichtete durchschnittliche Kapitalkosten) an.[4] Verwendet man für die Unternehmenswertermittlung deterministische WACC in jeder Periode (was zur Vereinfachung meistens angenommen wird), so entspricht dies der Voraussetzung einer marktwertorientierten Finanzierung – wird das Unternehmen dagegen nicht marktwertorientiert finanziert, dann wird der korrekte Unternehmenswert nicht mit dem WACC-Wert übereinstimmen.

Neben dem WACC-Ansatz kann man ebenfalls den TCF- oder den FTE-Ansatz verwenden. Alle drei Verfahren führen zum gleichen Unternehmenswert. Welche der drei Methoden man verwendet, richtet sich danach, welche Informationen der Bewerter besitzt. Beim WACC-Verfahren wird angenommen, dass der Bewerter die erwarteten Cashflows des unverschuldeten Unternehmens und außerdem die gewichteten Kapitalkosten des verschuldeten Unternehmens kennt. Sowohl das FTE- als auch das TCF-Verfahren treffen andere Annahmen hinsichtlich dieser Informationen.[5]

Berechnung der WACC

Der Wert für WACC wird ermittelt als gewichtetes Mittel der Eigen- und Fremdkapitalkosten, wobei die Fremdkapitalkosten um den Steuervorteil zu reduzieren sind:[6]

wobei

unter Verwendung der folgenden Symbole:

| Symbol | Bedeutung | Einheit |

|---|---|---|

| weighted average cost of capital (Kapitalkostensatz nach Körperschaftsteuer) | % | |

| Verzinsungsanspruch der Eigenkapitalgeber (berechnet sich nach dem CAPM als risikolose Kapitalanlage + Risikoprämie) | % | |

| Verzinsungsanspruch der Fremdkapitalgeber, oder Fremdkapitalkosten | % | |

| Unternehmenssteuerrate (Ertragssteuersatz oder corporate tax rate) | % | |

| Marktwert des Fremdkapitals | Währung | |

| Marktwert des Eigenkapitals | Währung | |

| Unternehmensgesamtwert (E+D) | Währung |

Diese Gleichung beschreibt die Situation mit homogenem Aktien- und Fremdkapital. Wenn das Kapital heterogen ist (z. B. zusätzlich bevorzugtes Aktienkapital, Namensaktien mit anderem Nennwert etc.) muss die Formel erweitert werden.

Der Abzug der Körperschaftsteuer beruht auf folgenden Annahmen: Erstens wird der Jahresüberschuss des Unternehmens fortlaufend als Dividende ausgeschüttet. Zweitens wird unterstellt, dass die Dividende derselben Einkommensteuer unterliegt wie Erträge alternativer Anlagen und die Einkommensteuer vernachlässigt werden kann. Drittens werden Eigenkapitalerträge des Unternehmens zusätzlich mit Körperschaftsteuer (und Gewerbesteuer) belegt, Fremdkapitalerträge aber nicht. Daher betragen die geforderten Renditen vor Körperschaftsteuer und . Durch Multiplikation mit dem Steuerfaktor erhält man die in der Formel dargestellten Renditen nach Körperschaftsteuer. Umgekehrt erhält man die Kapitalkosten vor Steuern, indem man den obigen Ausdruck für die WACC durch den Steuerfaktor dividiert.

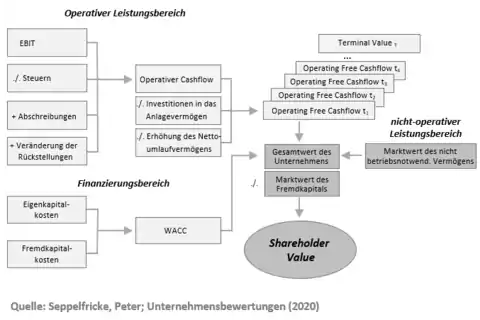

Bestimmung des Unternehmenswertes (WACC-Ansatz)

Geht man von einer unendlichen Lebensdauer des Unternehmens aus, so erhält man den Marktwert des Unternehmens unter Berücksichtigung des Marktwerts des nicht‑betriebsnotwendigen Vermögens nach folgender Formel:

mit

- gewichtete Kapitalkosten des verschuldeten Unternehmens im Zeitpunkt t

- erwartete Cashflows des Leistungsbereichs eines Unternehmens im Zeitpunkt t

Der Entity-Ansatz auf der Grundlage der WACC stellt die am weitesten verbreitete Variante des Discounted-Cashflow-Verfahrens dar. Beim WACC-Ansatz wird eine Trennung des Unternehmens in einen Leistungsbereich, für den der Operating Free Cashflow (OFCF) prognostiziert wird, und einen Finanzierungsbereich, der die Maßnahmen der Außenfinanzierung durch Eigen‑ und Fremdkapitalgeber umfasst, vorgenommen. Der Free Cashflow des Leistungsbereichs missachtet den Steuervorteil einer zunehmenden Fremdfinanzierung. Der bewertungsrelevante Cashflow entspricht somit einem Zahlungsüberschuss, der dem Unternehmen bei einer vollständigen Eigenfinanzierung (bzw. unverschuldet) zur Verfügung stehen würde.

Die Vernachlässigung des Tax Shield bei der Ermittlung der Free Cashflows wird dadurch behoben, dass zur Diskontierung der steuerangepasste Kapitalkostensatz WACC verwendet wird. Die tatsächliche Finanzierung (Kapitalstruktur) des Unternehmens spiegelt sich somit erst im Diskontierungssatz wider. Die Steuerersparnis aus den künftigen Fremdkapitalzinsen wird durch eine entsprechende Verminderung des Diskontierungssatzes berücksichtigt.

Das WACC-Verfahren setzt (im Gegensatz zur landläufigen Meinung) nicht die Konstanz der Kapitalstruktur voraus.[7] Die gewichteten Kapitalkosten können nur mit der Anpassungsformel von Miles-Ezzell berechnet werden.[8] Die Modigliani-Miller-Anpassungsformel ist nicht anwendbar, da diese konstantes Fremdkapital unterstellt, was eine autonome Finanzierungspolitik bedeutet und einen Widerspruch zur marktwertorientierten Finanzierung bedeutet. Das Modigliani-Miller-Theorem bleibt gültig.[9]

Siehe auch

Einzelnachweise

- Gewichtete durchschnittliche Kapitalkosten. In: Akademie Herkert. Abgerufen am 1. Dezember 2018.

- Janette Rutterford and the B821-Course Team (2002) Finance Tools The Open University, Milton Keynes ISBN 0-749-25729-6; S. 33 ff.

- L. Kruschwitz, A. Löffler: Ein neuer Zugang zum Konzept des Discounted Cashflow. In: Journal für Betriebswirtschaft. Band 55, 2005, S. 21–36.

- Frank Richter (1998) Unternehmensbewertung bei variablem Verschuldungsgrad, Zeitschrift für Bankrecht und Bankwirtschaft, 10, 379–389.

- L. Kruschwitz, A. Löffler: DCF = APV + (FTE & TCF & WACC)? In: Frank Richter, Andreas Schüler, Bernhard Schwetzler (Hrsg.): Kapitalgeberansprüche, Marktwertorientierung und Unternehmenswert. Franz Vahlen, München 2003, ISBN 978-3-8006-3023-3, S. 235–254.

- Clare Spencer (1998) Vital Statistics The Open University, Milton Keynes ISBN 0-749-23524-1; S. 149.

- A. Löffler. Zwei Anmerkungen zu WACC. Zeitschrift für Betriebswirtschaft, 74 (2004), S. 933–942.

- James A. Miles und John R. Ezzell (1980), The weighted average cost of capital, perfect capital markets, and project life: a clarification, Journal of Financial and Quantitative Analysis, 15, 719–730.

- M. Miller und Franco Modigliani: Corporate income taxes and the cost of capital: a correction. American Economic Review, 48 (1963), S. 261–297.

Weblinks und Literatur

- Wissenschaftliche Literatur zum Thema WACC und Unternehmensbewertung

- Video über praktische Anwendung der WACC-Methode

- Tom Copeland, Tim Koller, Jack Murrin: Unternehmenswert. Methoden und Strategien für eine wertorientierte Unternehmensführung. 3. völlig überarbeitete und erweiterte Auflage. Campus-Verlag, Frankfurt am Main u. a. 2002, ISBN 3-593-36895-1.