Kapitalumschlagshäufigkeit

Kapitalumschlagshäufigkeit ist eine betriebswirtschaftliche Kennzahl, die die Geschwindigkeit des Umsatzprozesses im güterwirtschaftlichen und finanzwirtschaftlichen Bereich eines Unternehmens ausdrückt.

Allgemeines

Das in einem Unternehmen eingesetzte Gesamtkapital dient der Finanzierung des Anlage- und Umlaufvermögens und des Umsatzprozesses und muss verzinst werden. Das Gesamtkapital setzt sich aus Eigenkapital und Fremdkapital zusammen. Bei Eigenkapital ist den Gesellschaftern ein erfolgsabhängiger Gewinn (Dividende) auszuschütten, bei Fremdkapital ist den Gläubigern ein erfolgsunabhängiger Kreditzins zu entrichten. Diese Verzinsung muss im Umsatzprozess verdient werden, so dass es auch darauf ankommt, wie häufig im Jahr im Unternehmen ein Umsatzprozess stattfindet. Je häufiger ein Umsatzprozess erfolgt, umso wahrscheinlicher wird die Finanzierung der Kapitalzinsen.

Berechnung

Das Gesamtkapital entspricht in der Bilanz der Bilanzsumme. Sind Gesamtkapital und Umsatzerlöse gleich hoch, liegt die Kapitalumschlagshäufigkeit bei 1:

Das Gesamtkapital wird im Umschlagsprozess dann lediglich einmal umgesetzt. Da sich das Gesamtkapital aus Eigenkapital und Fremdkapital zusammensetzt, kann im Nenner der Formel auch die Bilanzsumme verwendet werden. Genauer wäre das durchschnittliche Gesamtkapital, das jedoch im Jahresabschluss nicht erwähnt wird. Aus der Gewinn- und Verlustrechnung werden die Umsatzerlöse (Netto-Umsatz) als Zähler übernommen, jedoch nur die Umsatzerlöse ohne Umsatzsteuer, nicht der Gewinn!

Es kommt darauf an, dass das eingesetzte Gesamtkapital im Unternehmen möglichst intensiv genutzt wird. Je größer die Kennzahl ausfällt, umso intensiver und effektiver wird das im Unternehmen investierte Kapital eingesetzt und umso besser ist die Gesamtkapitalrentabilität. Erhöht sich die Kapitalumschlagshäufigkeit, so konnte eine Umsatzerhöhung ohne zusätzlichen Kapitaleinsatz vorgenommen werden.[1] Eine zu geringe Kapitalumschlagshäufigkeit deutet auf schlecht ausgelastete Kapazitäten, hohe Warenlagerbestände und/oder hohe Forderungsbestände hin.[2] Zur Verbesserung der Kapitalumschlagshäufigkeit kann mit einer Erhöhung der Kapazitätsauslastung, Verkürzung der Lagerdauer (zeitlicher Abstand zwischen Lagereingang und Lagerausgang) und Herstelldauer sowie mit einer Beschleunigung der Zahlungseingänge von Debitoren begegnet werden.[3] Die Verringerung der Lagervorräte und Forderungsbestände wiederum führt zu einem niedrigeren Gesamtkapitalbedarf.

Die Kennzahl der Kapitalumschlagshäufigkeit ist stark branchenabhängig. Eine niedrige Kapitalumschlagshäufigkeit weisen Grundstoffindustrie, kapitalintensive Betriebe (Telekommunikation oder Transportwesen) und Immobilienunternehmen auf, eine hohe gibt es im Handel, bei Dienstleistungsbetrieben und Beratungsunternehmen.

Zusammenhang zum Return on Investment

Die Kapitalumschlagshäufigkeit ist ein Bestandteil der ersten Aufspaltung des Return on Investment, der sich aus Umsatzrentabilität und Kapitalumschlagshäufigkeit zusammensetzt[4]:

.

Die Kapitalrendite (Return on Investment, ROI) ergibt sich als Faktor aus der Erfolgsmarge und dem Kapitalumschlag. Die Erfolgsmarge (Erfolg/Umsatz) resultiert aus den gesamten betrieblichen Aktivitäten. Eine effiziente Verwendung von Kapital lässt sich umfassend am Kapitalumschlag (Umsatz/Kapitaleinsatz) ablesen.Veränderungen der Kapitalrendite (ROI) können deshalb auf Veränderungen der Umsatzrentabilität und/oder auf Veränderungen der Kapitalumschlagshäufigkeit zurückzuführen sein. Aus diesem Grund kann eine niedrigere Umsatzrentabilität durch eine höhere Kapitalumschlagshäufigkeit ausgeglichen werden und umgekehrt.[5] Eine Verbesserung der Kapitalumschlagshäufigkeit führt bei konstanter Umsatzrentabilität zu einer Erhöhung des Return on Investment.

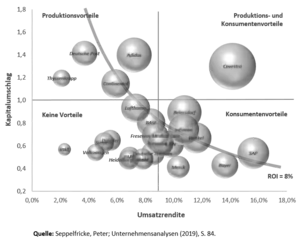

Die folgende Abbildung stellt Kapitalumschlag, Umsatzmarge sowie den resultierenden ROI für die verschiedenen Unternehmen im Dax im Jahre 2018 dar. Zur Orientierung ist ein ROI von 8 % (entspricht in etwa den durchschnittlichen Kapitalkosten der Unternehmen) abgetragen. Bei Unternehmen mit niedriger Umsatzmarge lässt sich eine Deckung der Kapitalkosten nur durch einen hohen Kapitalumschlag erreichen. Sofern der ROI über den Kapitalkosten von 8 % liegt, deutet dies auf Wettbewerbsvorteile in der Produktion und und/oder der Logistik hin. Adidas fällt in diese Kategorie. Überdurchschnittlich hohe Umsatzrenditen deuten dagegen auf erfolgreiche Aktivitäten am Absatzmarkt. SAP und Bayer können hier genannt werden. Falls beide Dinge zusammenkommen, können die Unternehmen besonders hohe ROI erzielen (hier Covestro). Es fällt grundsätzlich auf, dass die großen deutschen Unternehmen in der Regel ihre Kapitalkosten nicht decken können.

Literatur

- Andreas Pawlas: Ermittlung und Aussageproblematik von Kapitalumschlagshäufigkeiten. Universität, Hamburg 1979 (Dissertation)

Einzelnachweise

- Helmut Geyer, Praxiswissen BWL, 2007, S. 433.

- Helmut Geyer, Praxiswissen BWL, 2007, S. 441.

- Horst-Tilo Beyer, Finanzlexikon, 1971, S. 202.

- Peter Seppelfricke: Unternehmensanalysen. Schäffer-Poeschel, 2019, ISBN 978-3-7910-4435-4 (schaeffer-poeschel.de [abgerufen am 7. Januar 2020]).

- Peter Poslunschny, Die wichtigsten Kennzahlen, 2007, o. S.