Zinsdeckungsgrad

Zinsdeckungsgrad (englisch debt burden level oder englisch interest service cover ratio = ISCR) oder Zinslastquote werden betriebswirtschaftliche oder volkswirtschaftliche Kennzahlen genannt, die je nach Art des Schuldners das Verhältnis der Zinsaufwendungen eines Schuldners zu seinen Einnahmen wiedergeben sollen. Bei Unternehmen ist der Zinsdeckungsgrad eine Kennzahl, die das Verhältnis der Zinsaufwendungen eines Schuldners zu dessen Cashflow oder Jahresüberschuss wiedergibt, bei Staaten werden deren Zinsausgaben ins Verhältnis zum Bruttosozialprodukt, den Staatsausgaben oder den Exporterlösen gesetzt.

Allgemeines

Es handelt sich um eine Schuldenkennzahl, die neben anderen Schuldenkennzahlen die Schuldentragfähigkeit eines Schuldners bewertet. Der Gläubiger kann sein Kreditrisiko nur einschätzen, wenn er Kennzahlen wie die Zinslastquote ermittelt, um über eine Kreditgewährung zu entscheiden oder eine bestehende fortzuführen. Bestandteil der Quote sind alle Zinsaufwendungen, die aus zinstragenden Verbindlichkeiten resultieren (Ausnahmen: Zinsen für Pensionsrückstellungen, Bankgebühren). Ist der Zinsdeckungsgrad hoch, dann besteht ein niedriges Kreditrisiko und umgekehrt. Umso höher der Zinsdeckungsgrad, desto leichter können die Zinsaufwendungen mit dem operativen Geschäft bedient werden. Der Zinsdeckungsgrad verschlechtert sich nicht nur bei einer Erhöhung der Schulden, sondern bei gleichbleibenden Schulden auch durch eine – nicht steuerbare – Erhöhung des Zinsniveaus. Er bringt zum Ausdruck, dass die vom Schuldner zu tragenden Zinsen durch diesen in irgendeiner Art verdient werden müssen.

Eine die Zinslastquote ergänzende Kennzahl ist der Schuldendienstdeckungsgrad, der ebenfalls für Unternehmen und Staaten ermittelt werden kann. Er bezieht neben den Zinsen auch die Tilgungen für Kredite ein.

Unternehmen

Zinsen belasten als Aufwand die Gewinn- und Verlustrechnung und als Ausgabe die Liquidität eines Unternehmens. Eigenkapitalstarke Unternehmen haben weniger Zinsaufwand zu tragen als vergleichbare Eigenkapitalschwache. Erhöhungen des Zinsniveaus wirken sich deshalb bei eigenkapitalschwachen Unternehmen deutlich negativer aus als bei eigenkapitalstarken (Leverage-Effekt). Anstatt des Cashflow wird auch der EBIT den Zinszahlungen aus Krediten gegenübergestellt. Der Zinsdeckungsgrad berechnet sich wie folgt:

- EBIT geteilt durch Zinsaufwand

Ein Zinsdeckungsgrad von bedeutet, dass das Unternehmen Zinszahlungen für Kredite nicht aus dem operativen Geschäft tätigt. Die KfW Bankengruppe hat ermittelt, dass die Zinslastquote deutscher Unternehmen im Vergleich zur europäischen Konkurrenz relativ hoch ist,[1] worin der relative Eigenkapitalmangel zum Ausdruck kommt. Aber auch der Schuldner selbst zieht den Zinsdeckungsgrad neben anderen Kennzahlen zu Rate, wenn er etwa Investitionsentscheidungen zu treffen hat.[2] Danach ist empirisch erwiesen, dass Unternehmen mit einer hohen Zinslastquote zugleich niedrigere Investitionsquoten aufweisen,[3] weil der Schuldendienst einen starken Einfluss auf die Investitionstätigkeit ausübt. Kritisch ist die Schuldensituation für Unternehmen – branchenabhängig – dann, wenn der Schuldendienst 50 % des Cashflow übersteigt. Werden diese Grenzen nicht nur temporär überschritten, befindet sich ein Unternehmen in einer Unternehmenskrise.

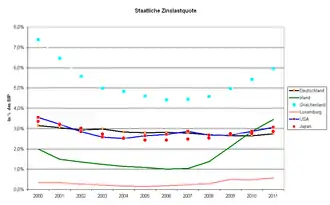

Staaten

Durch die hohe Verschuldung von Staaten ist deren Zinslastquote in den Vordergrund der Diskussion gerückt. Die budgetäre Zinslastquote bezieht sich auf die Ausgaben des öffentlichen Gesamthaushalts, während sich die gesamtwirtschaftliche Zinslastquote aus der Gegenüberstellung der Zinsaufwendungen mit dem Bruttoinlandsprodukt ergibt.[4][5] Der Zinsdeckungsgrad kann stärkeren Veränderungen unterworfen sein, da sich das Volumen kurzfristiger Schulden schnell verändern kann und zudem die meist variablen Schuldzinsen großen Marktschwankungen unterliegen können.

oder

Die Formel zeigt, dass ein Staat seine Importe in Höhe des Zinsaufwands nicht mehr aus Exporterlösen finanzieren kann, was zur Reduzierung der Importe führt. Kritisch ist die Situation für einen Staat, wenn der Zins- und Tilgungsdienst 20 % bis 25 % der dauerhaft erzielbaren Exporterlöse überschreitet[7] oder mehr als 20 % der Gesamtausgaben erreicht. Bei dauerhafter Überschreitung der kritischen Grenzen können Staaten in eine Staatskrise geraten. Im Gesamthaushalt der Bundesrepublik Deutschland für 2012 sind die Zinsausgaben mit 38 Mrd. Euro bei insgesamt 309 Mrd. Euro Gesamtausgaben veranschlagt, also beträgt die Zinslastquote 12,3 % der Gesamtausgaben. Im Vergleich zum Bruttoinlandsprodukt 2010 (2.498,8 Mrd. Euro) sind das 1,52 %.

Erreichen beispielsweise die Staatsschulden (brutto) die Höhe des Bruttoinlandsprodukts (Staatsschuldenquote mithin 100 %) und liegen – bei einem angenommenen Zinsniveau von 6 % – die Steuereinnahmen bei 30 % des Bruttoinlandsprodukts, so sind die Steuereinnahmen bereits mit 18 % Zinsaufwand belastet. Nach dem Schuldendienst verbleiben dem Staat dann lediglich etwa 80 % der Steuereinnahmen für seine eigentlichen Aufgaben der Staatsfinanzierung.[8]

Vergleich verschiedener Zinslastquoten (an den Gesamtausgaben)

| Land | 2003 | 2005 |

|---|---|---|

| Deutschland | 14,4 %[9] | 15,3 %[10] |

| Bundesland | 2007[11] | 2009[12] |

|---|---|---|

| Baden-Württemberg | 6,0 % | ? |

| Bayern | 2,9 % | 2,7 % |

| Berlin | ? | ? |

| Brandenburg | ? | ? |

| Bremen | ? | ? |

| Hamburg | ? | ? |

| Hessen | 7,0 % | ? |

| Mecklenburg-Vorpommern | ? | ? |

| Niedersachsen | 9,9 % | ? |

| Nordrhein-Westfalen | 9,4 % | ? |

| Rheinland-Pfalz | 9,4 % | ? |

| Saarland | 12,9 % | ? |

| Sachsen | ? | ? |

| Sachsen-Anhalt | ? | ? |

| Schleswig-Holstein | 11,8 % | ? |

| Thüringen | ? | ? |

Privathaushalte

Für Privathaushalte eignet sich eher die gesamte Darstellung aller aus Krediten resultierenden Ausgaben, also einschließlich der Tilgungen und Tilgungssurrogate wie etwa die Ansparleistungen von Kapitallebensversicherungen, Rentenversicherungen oder Bausparverträgen, die zur Tilgung hinzugerechnet werden müssen. Anstatt des Zinsdeckungsgrads wählen deshalb Kreditinstitute bei der Kreditwürdigkeitsprüfung eher den Schuldendienstdeckungsgrad, die Kapitaldienstfähigkeit oder die Kapitaldienstgrenze.

Auswirkungen

Der Zinsdeckungsgrad kann Bestandteil von Anleihebedingungen oder Kreditverträgen im Rahmen der Covenants sein. Dabei verpflichtet sich der Schuldner gegenüber seinen Gläubigern, eine bestimmte vertraglich festgelegte Obergrenze der Zinslastquote nicht zu überschreiten. Kommt es zur Überschreitung der Obergrenze, so liegt eine Vertragsverletzung (Covenant breach) vor, die zunächst meistens eine Heilungsperiode (remedy/grace period) zur Folge hat, die dem Kreditnehmer die nachträgliche Erfüllung der vorgegebenen Kennzahlen ermöglichen soll. Gelingt dies jedoch weiterhin nicht, wird eine höhere Kreditmarge oder gar ein außerordentliches Kündigungsrecht des Gläubigers ausgelöst.

Siehe auch

- Überschuldung (bei Privathaushalten)

- Staatsverschuldung

- Haushaltsdefizit

- Haushaltssaldo

- EU-Konvergenzkriterien

Literatur

- Zoller, Edgar und Dinauer, Josef (2003). Real Estate Investment Banking: Neue Finanzierungsformen bei Immobilienfinanzierungen. ISBN 3409121986, Gabler Verlag

Einzelnachweise

- KfW, Mittelstands- und Strukturpolitik, März 2007, S. 10 ff. (Memento vom 5. Februar 2011 im Internet Archive)

- Zusammenhang zwischen der Investitionstätigkeit und der Finanzlage der Unternehmen im Euroraum. (PDF) Monatsbericht. Europäische Zentralbank, April 2008, S. 68ff., abgerufen am 12. April 2016.

- Zusammenhang zwischen der Investitionstätigkeit und der Finanzlage der Unternehmen im Euroraum. (PDF) Monatsbericht. Europäische Zentralbank, April 2008, S. 74, abgerufen am 12. April 2016.

- Norbert Kloten/Peter Bofinger/Karl-Heinz Ketterer, Neuere Entwicklungen in der Geldtheorie und Geldpolitik, 1996, S. 92

- Heinz-J. Bontrup, Lohn und Gewinn. Volks- und betriebswirtschaftliche Grundzüge, 2. Auflage, 2008

- Robert F. Heller, Haushaltsgrundsätze für Bund, Länder und Gemeinden, 2010, S. 128

- Urs Egger, Agrarstrategien in verschiedenen Wirtschaftssystemen, 1989, S. 124

- Pascal Gantenbein/Klaus Spremann, Zinsen, Anleihen, Kredite, 2014, S. 25

- Haushaltskrisen im Bundesstaat. (PDF) Gutachten des Wissenschaftlichen Beirats beim Bundesministerium der Finanzen. April 2005, S. 7, abgerufen am 12. April 2016.

- Dieter Nohlen, Kleines Lexikon der Politik, C.H.Beck, München 2007, ISBN 3406510620, S. 548

- Bayerns Finanzen – ausgezeichnet! (PDF; 3,7 MB) Bayerisches Staatsministerium der Finanzen, abgerufen am 9. März 2011.

- Gesetzentwurf der Staatsregierung zur Änderung des Finanzausgleichsgesetzes. (Nicht mehr online verfügbar.) Bayerisches Staatsministerium der Finanzen, S. 14, ehemals im Original; abgerufen am 9. März 2011. (Seite nicht mehr abrufbar, Suche in Webarchiven)