Harbergerdreieck

Das Harberger-Dreieck misst den Wohlfahrtsverlust bei der Einführung einer neuen Konsum-Steuer. Es ist nach Arnold Harberger benannt, der es in die Finanzwissenschaft einführte.

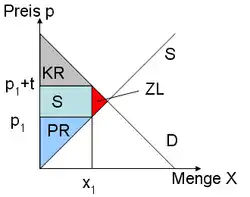

Darstellung

Ausgehend vom Marktgleichgewicht (Marshallsche Nachfragefunktion) ohne Steuer (Schnittpunkt der Nachfrage und des Angebots ) wird eine Steuer eingeführt. Dadurch steigt der vom Konsumenten zu zahlende Preis von auf an, während der Erlös des Produzenten auf zurückgeht. Mit dem gestiegenen Preis geht gleichzeitig die Nachfrage vom ursprünglichen Marktgleichgewicht auf zurück. Neben dem Steueraufkommen , der Konsumentenrente und der Produzentenrente zeigt das (rot hervorgehobene) Harbergerdreieck den Wohlfahrtsverlust (Zusatzlast ) der Steuer auf.

Je breiter die Bemessungsgrundlage ist, desto niedriger ist die Zusatzlast für den Einzelnen, denn dann muss der Steuersatz nicht so stark erhöht werden, um ein bestimmtes Steueraufkommen zu erreichen.

Die Zusatzlast entspricht einem Wohlfahrtsverlust, der sich zusammensetzt aus Minderungen der Produzentenrente und Konsumentenrente. Je nachdem wie elastisch Angebot oder Nachfrage auf die Steuer reagieren, trägt prinzipiell der den höheren Anteil der Zusatzlast, der weniger elastisch auf die Steuer reagiert. Dabei steigt die Zusatzlast fast exponentiell zur Steuererhöhung. Deswegen ist es von Vorteil, eine besonders breite Masse an Steuerzahlern zu treffen mit einem geringen Steuersatz.

Literatur

Stefan Homburg: Allgemeine Steuerlehre. 6. Auflage München 2010: Vahlen-Verlag, S. 141.