Wucher auf dem Land

Der Wucher auf dem Land war eine Art des Wuchers in ländlichen Gebieten insbesondere zu Lasten von Kleinbauern in der zweiten Hälfte des 19. Jahrhunderts. Beschrieben wird er hier am Beispiel des Vorkommens auf preußisch beherrschten Territorien. Vergleichbare Entwicklungen gab es im gesamten deutschen Reichsgebiet. Dabei waren die Ausprägungen nur dadurch unterschiedlich, dass es in den östlichen Gebieten weniger Kleinbauern gab, da die dortigen Flächen infolge einer anderen historischen Entwicklung weitestgehend von Gutsherrn mit Landarbeitern bewirtschaftet wurden.

Der Wucher trat in verschiedenen Formen auf, wobei allen gemeinsam war, dass Geschäftsleute ihre wirtschaftliche und – bedingt durch die bessere Bildung – auch intellektuelle Überlegenheit ausnutzten. Aus Unwissenheit und Unerfahrenheit wurde eine Vielzahl kleinerer Landwirtschaftsbetriebe zahlungsunfähig bis hin zur Zwangsvollstreckung. Das 1880 erlassene Wuchergesetz und auch dessen novellierte Fassung 1893 kamen zu spät, als dass sie die Folgen des Wuchers hätten abmildern können.

Für Friedrich Wilhelm Raiffeisen waren die Auswirkungen des Wuchers der wichtigste Grund, die nach ihm benannte sozialreformerische genossenschaftliche Raiffeisen-Bewegung zu begründen.

Die Begriffe ländlicher Wucher oder Wucher auf dem Land werden genutzt, obwohl es sich einzig um Wucher zulasten von Landwirten handelt. Da auch noch gegen Ende des 19. Jahrhunderts fast alle Bewohner ländlicher Gebiete, einschließlich der Lehrer, Pfarrer und Ärzte, zumindest eine kleine Landwirtschaft haupt- oder nebenberuflich betrieben, gab es keine Unterscheidung zwischen ländlich und landwirtschaftlich. In der Literatur zu Friedrich Wilhelm Raiffeisen wird meist der Begriff Viehwucher zur Beschreibung benutzt.

Ausgangslage und Ursachen

Einer der wesentlichen Gründe für Wucher auf dem Land waren die Folgen der Bauernbefreiung. Sie hatten die vorher leibeigenen Bauern von der absoluten Abhängigkeit von den Feudalherren befreit und ihnen viele individuelle Freiheiten gewährt, zu denen auch der Besitz des bewirtschafteten Grund und Bodens zählte. Auf der anderen Seite waren die Lehnsherren danach aber nicht weiter verpflichtet, in Notzeiten für die Untertanen zu sorgen. Die nun freien Bauern mussten außerdem die bisherigen Grundherren entweder mit Landabtretungen oder mit Ablösegeldern entschädigen. Während im östlichen Teil von Preußen die Kleinbauern meist rund ein Drittel ihrer bewirtschafteten Fläche abtreten mussten, wodurch sie gegenüber den Gutsherren nachhaltig wirtschaftlich geschwächt wurden, waren im westlichen und südlichen Teil des Landes Ablösegelder (meist in der Höhe von 2000 bis 4000 Talern) üblich.[1]

Eine weitere Belastung vieler kleinbäuerlicher Betriebe ergab sich im Vererbungsfall oder der Hofübertragung im Rahmen der vorweggenommenen Erbfolge. Das Anerbenrecht wurde nach der Bauernbefreiung im preußischen Staat so gehandhabt, dass die Abfindung weichender Erben gesetzlich nach dem tatsächlichen Verkaufswert der Grundstücke erfolgte. Lorenz von Stein schrieb dazu schon 1880, dass aus ehemaligen Hintersassen deshalb „Laffen des Capitals“ wurden. Insgesamt hatten sich die Belastungen für die Bauern keinesfalls vermindert, sondern bestenfalls verschoben, sodass viele von ihnen durch die neue Abhängigkeit vom Geld Kreditwucherern in die Hände fielen.[2]

Besonders für die Kleinbauern mit der geringsten Flächenausstattung erwies sich die Situation nach der Bauernbefreiung oft als nicht zu meisternde existenzielle Notlage. Die Gutsherrn waren danach nicht mehr verpflichtet, ihnen die vorher als Geld- und Naturalleistungen festgeschriebenen Gegenleistungen für ihre Frondienste zukommen zu lassen. Ebenso entfiel deren Verpflichtung, notleidende, kranke oder alte Bauern mit Saatgut, Holz, Lebensmitteln und sonstigen Gütern zur Deckung des dringendsten Bedarfs zu versorgen. Die Kleinstbauern hatten vorher ihr Viehfutter meist auf der Allmende gewonnen. Diese wurde im Rahmen der Separation anteilsmäßig zur sonstigen Fläche verteilt, wodurch ihnen jede Möglichkeit genommen wurde, weiter ihre Kuh oder Ziege zu halten.[3]

Durch die Aufhebung der grundherrlichen Verpflichtung, notleidenden Untertanen zu helfen, wurden Jahre mit Missernten, Krankheit oder Tod des Betriebsinhabers, Schadensereignisse wie ein Brandfall am Hof oder eine Viehseuche für die Betroffenen sofort zu einem existenziellen Problem. Versicherungen oder staatliche Schadensvorsorge gab es nicht und es entsprach auch der damaligen Mentalität, solche individuellen Katastrophen als „Strafe Gottes“ anzusehen und sein Schicksal anzunehmen, anstatt Vorsorge zu treffen. Das 19. Jahrhundert war gekennzeichnet durch mehrere Jahre mit Missernten, darauf folgenden Hungersnöten (z. B. Hungerjahr 1816) und damals nicht bekämpfbaren Krankheits- und Seuchenausbrüchen bei Mensch und Tier. Mehrere Wellen von Auswanderungen waren die Folge. Die Daheimgebliebenen waren dagegen in einer Zeit ohne vergleichbare Kreditangebote ein leichtes Opfer für Wucherer.[4]

Fast alle Betriebe standen vor der Herausforderung, den Übergang von der Subsistenzwirtschaft zum für die Marktwirtschaft produzierenden Betrieb zu meistern. Zu Beginn des 19. Jahrhunderts benötigte die Landbevölkerung oft keinerlei Geld. Sowohl die örtlichen Handwerker als auch die Abgaben konnten mit selbsterzeugten Naturalien bezahlt werden. Durch die Industrialisierung in den Städten bestand zwar erhöhte Nachfrage nach landwirtschaftlichen Gütern. Um sie zu befriedigen, mussten die Betriebe aber ihre Wirtschaftlichkeit steigern. Auf den Nutzflächen erfolgte ein Wechsel von der Dreifelderwirtschaft zur Fruchtfolgewirtschaft. Mit bisher unbekannten Produkten wie leistungsfähigerem Saat- und Pflanzgut, leistungsstärkeren Zuchttieren, Düngemitteln und ab Mitte des 19. Jahrhunderts Maschinen, mit denen sich Feldfrüchte schneller und dadurch witterungsunabhängiger bestellen und ernten lassen, ließ sich die Produktion steigern. Arbeitskräfte waren dank der Bevölkerungsentwicklung mehr als ausreichend vorhanden. Die Rentabilität einzelner Investitionen beurteilen konnten die Landwirte nicht. Die meisten mussten sich auf die Versprechungen der Verkäufer verlassen – und die waren gleichzeitig die einzigen verfügbaren Darlehensgeber und in dieser Funktion oft eigennützige Wucherer.[5]

Im gesamten 19. Jahrhundert mussten sich die Kleinbauern erstmals mit einem Markt vertraut machen. Besonders in von Ballungszentren abgelegenen Gebieten übernahmen Zwischenhändler sowohl den Einkauf der Produkte als auch den Verkauf von Betriebsmitteln. Üblich war dabei, dass ein Händler zum alleinigen „Hofhändler“ eines Betriebs sowie ganzer Dörfer wurde. Gab es mehrere Händler, sprachen sie sich meist miteinander ab und gewährten sich gegenseitigen Gebietsschutz. Diese quasi Monopolstellung nutzten viele Händler aus. Da die einzigen Banken oft mehr als einen Tagesmarsch entfernt in größeren Städten lagen und auf die Bedürfnisse ländlicher Kundschaft nicht eingestellt waren, kam die Alternative eines Bankkredits anstelle von Lieferantenkrediten faktisch außer Betracht. Selbst wenn ein Landwirt die geforderten Sicherheiten hätte leisten können, was selten der Fall war, hätte er sich durch die geforderte Erklärung örtlicher Autoritäten zu seinen wirtschaftlichen und persönlichen Verhältnissen als Schuldner bloßstellen müssen. Der ländliche Handel basierte auf gegenseitigem Vertrauen und den Händlern gelang es meistens, zur Vertrauensperson des Landwirts zu werden, zumal nach der Bauernbefreiung aus einzelnen Mitgliedern der Dorfgemeinschaft Konkurrenten (um Fläche, den schönsten Hof, das größte soziale Ansehen) geworden waren, die nicht mehr um das Gemeinwohl besorgt waren.[6]

Alle vorgenannten Gründe wiegen allerdings nicht so schwer wie die Unerfahrenheit und auch der Leichtsinn der Bevölkerung. Kleinbauern hatten oft nur wenige Jahre die Volksschule besucht. Der Schulbesuch war bei vielen unregelmäßig, da der Schreib- und Rechenunterricht kostenpflichtig war und sie schon als Kind auf dem Hof helfen mussten. Die Lehrer waren schlecht ausgebildet. Wichtiger als das Erlernen von Schreib- und Mathematikkenntnissen waren die religiöse Unterweisung und die Erziehung zu treuen Untertanen. Die Vereinheitlichung von „natürlichen“ Maßen (Elle, Scheffel, Fuß usw.) zu den modernen abstrakten Dezimalmaßen überforderte schon die meisten. Zur Zins- oder gar Zinseszinsberechnung waren sie nicht in der Lage. Es entsprach auch ihrer bisherigen Lebenswirklichkeit, sich um die bestmögliche Produktion zu kümmern und kaufmännische Tätigkeiten denen zu überlassen, die es nach ihrem Denken besser konnten. Somit waren sie als unerfahrene, eher rückständig denkende und schlecht gebildete Marktteilnehmer Wucherern schutzlos ausgeliefert.[7] Nur die wenigsten leisteten sich privaten Luxus, womit sich ihr Lebensstandard allerdings bestenfalls dem der restlichen Bevölkerung annäherte. Nach heutigem Verständnis gab es allerdings viele Fälle, in denen Bauern selbst zu ihrem wirtschaftlichen Ruin beitrugen, etwa indem sie insbesondere bei Grundstückskäufen, getragen von der Hoffnung ein momentanes Preishoch halte weiter an, zu hohe Preise bezahlten.[8]

Erscheinungsformen und Umfang des Wuchers auf dem Land

Über die verschiedenen Arten des Wuchers auf dem Land gibt es relativ detaillierte Kenntnisse aus einer Studie des Vereins für Socialpolitik von 1886. Sie umfasste das gesamte Deutsche Reich und bestätigte „verheerende Schäden“ durch Wucher in allen Landesteilen. Besonders betroffen waren die Rheinprovinz, Baden und das Reichsland Elsaß-Lothringen. Die Studie bleibt allerdings zum wahren Umfang eher vage und enthält auch keinerlei statistische Nachweise.[9]

Zu vermuten ist, dass exzessiver Wucher eher die Ausnahme war. Das auf gegenseitigem Vertrauen beruhende Geschäftsverhältnis zwischen Bauern und ihrem „Hofhändler“, das in vielen Gegenden bis ins 20. Jahrhundert bestand, scheint dafür zu sprechen. Auf der anderen Seite ist Wucher, wie alle anderen Möglichkeiten, sich persönliche Vorteile im Rahmen vorhandener gesetzlicher Vorgaben zu verschaffen, eine zutiefst menschliche Eigenschaft, wobei einzelne Extremfälle vermutlich die überlieferte Darstellung besonders prägten.[10]

Dabei sollte allerdings berücksichtigt werden, dass für die meisten Bauern fast alle Geschäfte über nur einen (Zwischen)händler getätigt wurden und die im Folgenden geschilderten verschiedenen Formen des Wuchers und auch Betrugs durchaus von einem einzelnen Händler kombiniert gegenüber seinem Geschäftspartner angewandt werden konnten. Selbst wenn einer im Einzelfall nur relativ moderat übervorteilte, konnte er doch im Laufe der Zeit den Bauern von sich abhängig machen, bis dieser ohne seine Zustimmung nichts mehr kaufen oder verkaufen konnte. Zeitgenössisch wurden manche Händler dann auch als „Totenvogel“, „Bauernschinder“ oder „Kalter Brand“ bezeichnet. Karl Theodor von Eheberg beschrieb die Kombination verschiedener Arten des Wuchers auf dem Land 1880 als etwas, das „alle(s) bisher dagewesene an Intensität weit übertrifft, nur die Ärmsten der Armen (Häusler und kleine Bauern) aussaugt und von den Reichsten angewendet wird, um die aufgehobene Sklaverei in der abscheulichsten Form wieder herzustellen.“

Kreditwucher

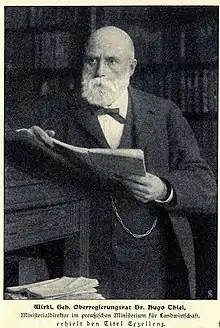

Hugo Thiel, der die Studie ausgearbeitet hatte, nannte den „Geldwucher“ in einer Zusammenfassung des Ergebnisses 1888 als „die Form, unter der meist die wucherischen Geschäfte anfangen, unter der sie auch Fortsetzung finden“. Daran hatte auch das 1880 erlassene Wuchergesetz nichts geändert, da es den Gläubigern zu viele Umgehungsmöglichkeiten ließ und auch weil Richtern die nötige volkswirtschaftliche Sachkenntnis fehlte, vage Formulierungen des Gesetzes sachgerecht umzusetzen.[11]

Da im Gesetz nur überhöhte Zinssätze verboten waren, verzichteten Wucherer teilweise gänzlich auf Zinsen oder setzten niedrige an und übervorteilten die Darlehensnehmer mit hohen Provisionen. Im Schuldschein oder Wechsel war dann eine höhere Summe angegeben, zu verzinsen und auch zurückzuzahlen, als ausbezahlt wurde. In der Studie wird von einem Händler aus Trier berichtet, der einem Bauern am 10. Dezember 1878 100 Taler ausbezahlt hatte und sich dafür einen am 1. Januar 1879 fälligen Schuldschein über 150 Taler hatte unterzeichnen lassen.[12]

In den linksrheinischen Gebieten, in denen weiterhin der Code civil galt, war der Kauf auf Wiederkauf ein oft genutztes Mittel des Wuchers. Um ein Darlehen zu erhalten, wurden Landwirte genötigt, dem Wucherer ein Grundstück zum halben Preis zu verkaufen, welches er nur dann zum vollen Preis zurückerhielt, wenn er alle Raten pünktlich bediente. Selbst wenn ihm dies also gelang, bezahlte und verzinste er die doppelte Darlehenssumme.[13]

Übervorteilt wurden die Kreditnehmer auch oft durch die Praxis, kleine absolute Zinssätze mit kurzen Rückzahlungsfristen festzulegen. So war es möglich, dass aus 5 oder 10 Pfennig wöchentlichen Zinsen relative Zinssätze von 60, 80 oder mehr Prozent pro Jahr wurden. Das gesetzliche Verbot überzogener Stundungsgebühren wurde oft dadurch umgangen, dass die Rückzahlung bewusst auf ein Datum vor der Ernte gelegt wurde. Da die Gläubiger dann nicht zahlen konnten, wurde ihnen „großzügig“ eine kurze Fristverlängerung gegen Naturalien (z. B. Kartoffeln, Schinken oder Hühner) gewährt, wobei deren Wert meist weit über dem einer angemessenen Stundungsgebühr lag.[14]

Ein oft gewähltes Mittel war es auch, im Schuldschein eine Fälligkeit „auf Anforderung“ zu vereinbaren und gleichzeitig mündlich zu versichern, von dieser nur in Absprache mit dem Schuldner Gebrauch zu machen. Nicht ungewöhnlich war es dann, den Schuldschein in einen Wechsel zu ändern und letzteren so lange zu prolongieren, bis der Bauer, welcher dies oft nicht überblickte, über den Wert seines Besitzes verschuldet war. Danach wurden die Schulden als Hypothek eintragen und der Hof zwangsversteigert.[15]

Oft wurde auch bei Abrechnungen schlicht gemogelt. Die Unterscheidung zwischen noch durch das Recht gedecktem Wucher und regelrechtem Betrug war fließend. Da viele Schuldner, wie oben beschrieben, nicht richtig lesen und schreiben konnten, fiel es betrügerischen Geldverleihern leicht, Zinsen doppelt zu berechnen, Summen falsch zu addieren oder falsche Quittungen auszustellen. Ein in der Studie konkret beschriebenes Beispiel schildert einen Bauern aus Thüringen, der am Fälligkeitstag einen Wechsel eingelöst hatte. Mit der Begründung, dass doch seine Frau nichts von den Schulden erfahren müsse, behielt ihn der Geldverleiher und versprach ihn zu verbrennen. Später verklagte er denselben auf Rückzahlung, wo ihm das Gericht aufgrund des strengen Wechselrechts auch beipflichtete. Besonders bei an sich damals nicht ungewöhnlichen Geschäften im Wirtshaus nach Alkoholgenuss gab es immer wieder Betrüger, denen es gelang, unter einem Vorwand oder auch mit Drohungen Blankounterschriften zu erhalten, mit denen sie Verträge erstellten, die dann den Ruin des Unterschrift leistenden bedeuteten.[16]

Viehwucher

Für viele Kleinbauern war eine einzige Kuh die Lebensgrundlage, wobei selbst für den Besitzer mehrerer Kühe jede wesentlich für seine Existenz war. Viehhändler konnten die Notlage eines Bauern, der eine neue Kuh brauchte, bewusst ausnutzen.[17]

Traditionell wurden sämtliche Viehhandelsgeschäfte nur über Zwischenhändler und Vermittler getätigt. Diese wurden selbst bei Geschäften unter direkten Nachbarn, aus gegenseitiger Angst übervorteilt zu werden, zwischengeschaltet. Im Gegensatz zu den chronisch geldknappen Landwirten konnten Händler das Geld eine Zeitlang vorfinanzieren. Einige Zwischenhändler nutzten ihre Monopolstellung dazu aus, weit überhöhte Provisionen und Vermittlungsgebühren zu nehmen, die teilweise genauso hoch waren wie der Wert des Tiers. Selbst wenn ein Landwirt versuchte, den Verkauf selbst zu organisieren, gelang es den Händlern oft, solange in ihrem Auftrag potentielle Käufer zu schicken die einen Preis weit unter Wert boten und gleichzeitig immer neue Mängel an dem Tier fanden, bis er selbst das Geschäft machen konnte. Die Scheinkäufer erhielten danach einen eher kleinen Anteil am Gewinn.[18]

Eine weitere Form des Wuchers war der Verkauf auf Borg. Dabei erhielt der Käufer vom Händler das Tier ohne oder mit einer nur geringen Anzahlung. Wurde eine Ratenzahlung vereinbart, nahm er im Falle eines Zahlungsverzugs das Tier zurück mit Verweis auf den vereinbarten Eigentumsvorbehalt oder tauschte es gegen ein weniger wertvolles. Dadurch passierte es vielen Bauern, dass sie ein Kalb oder Jungrind bis zur baldigen ersten Kalbung fütterten, das ihnen dann genommen wurde, um es wieder gegen ein Jungrind auszutauschen. Oder dass sie eine magere abgemolkene Kuh aufpeppeln mussten und ihnen diese, sobald sie wieder in gutem Zustand war, ausgetauscht wurde. Sie hatten nicht nur keinerlei Ertrag, sondern mussten gleichzeitig in dem immer unübersichtlicher werdenden Geschäftsverhältnis bestehend aus Schuldscheinen, Leihverträgen, Provisionen und Viehwechseln stetig höhere Schulden beim Händler machen.[19]

Dieses System war noch ausgeprägter bei der Viehleihe. Dabei wurde der Bauer im Gegensatz zum Viehborg nicht Eigentümer des Tieres, sondern lieh es gegen einen vorher vereinbarten Zinssatz beim Händler. Der Händler behielt sich dabei das Eigentum am Nachwuchs der Tiere vor, so dass Kälber, Fohlen oder Lämmer vom Ausleihenden kostenlos aufgezogen werden mussten, bis sie verkauft werden konnten. Der Händler hatte sich im Vertrag schon abgesichert, dass er die Tiere austauschen konnte. Selbst Verträge, bei denen dem Bauern ein geringes Futtergeld gezahlt wurde, waren zu dessen Schaden, da er dabei immer gezwungen wurde, ein geringwertiges Tier aufzufüttern, welches, sowie es Ertrag brachte, gegen ein anderes Tier ausgetauscht wurde. Da der Wert der Tiere zu Anfang und Ende jeweils vom Verleiher geschätzt wurde, konnte ein Bauer schnell in ein Schuldverhältnis zu betrügerischen Händlern geraten.[20]

Ein beliebtes Mittel des Wuchers war auch der Viehverstellvertrag auf Teilung des Nutzens. Der Händler stellte dabei dem Bauern eine abgemolkene Kuh vor der Kalbung in den Stall. Nach der Kalbung verkaufte er die Kuh, wobei er selbst als Schätzer den Anfangs- und Verkaufspreis so ansetzte, dass der Bauer aus der Hälfte des Überschusses fast nichts bekam und ließ den Bauern das Kalb bis zur fertigen Kuh bzw. dem fertigen Mastbullen aufziehen, um es dann zu verkaufen, wobei dann wieder der Bauer nur die Hälfte des Erlöses erhielt. Bei den in einigen Varianten möglichen Vertragsgestaltungen konnte ein Händler eine Kapitalverzinsung von 100 % und mehr erreichen, während der beteiligte Bauer, im Vergleich dazu, dass er den ursprünglichen Kaufpreis bar bezahlt hätte, in drei Jahren durch dieses Geschäftsmodell den Gegenwert einer Kuh zur Zeit ihres höchsten Werts verlor.[21]

Je ärmer die Bauern in einer Gegend waren, umso verbreiteter war der Viehwucher. Es war die Form des Wuchers bei dem am rücksichtslosesten die meist unverschuldete Notlage in Verbindung mit dem mangelnden kaufmännischen Kenntnissen des übervorteilten Vertragspartners ausgenutzt wurde.[22]

Grundstückswucher

Die Größe eines Bauernhofs und damit auch das soziale Ansehen des Betriebsinhabers wurde lange Zeit danach bemessen, wie viel Fläche er bewirtschaftet und wie viele Tiere er damit versorgen konnte. Die Pacht von Grundstücken war im 19. Jahrhundert unüblich. In der Mitte dieses Jahrhunderts herrschte, auch dadurch, dass sich viele Tagelöhner und Arbeiter ein Grundstück leisten konnten und wollten, ein regelrechter „Landhunger“. Dies wussten einige Händler rücksichtslos auszunutzen.[23]

Durch geschicktes Zureden gelang es ihnen, Grundstücke weit über Wert zu verkaufen und dabei bei oft unter vier Augen vollzogenen Vertragsabschlüssen sogar den Grundbucheintrag zu unterlassen. Konnte der Bauer dann die vereinbarten regelmäßigen Zahlungen nicht leisten, wurde sie ihm häufig nur unter der Bedingung gestundet, dass er ein weiteres Grundstück weit über Wert übernahm. Mit den entsprechenden Schuldscheinen war es dem Händler dann möglich, den Hof zwangszuversteigern und meist selbst zu übernehmen. Nicht selten begann er das „Geschäft“ mit dem nächsten Bauern von vorne.[24]

Die häufigste Form des Landwuchers war das, was zeitgenössisch als „Güterschlächterei“, „Hofmetzgerei“ oder auch „Klumpenkauf“ benannt wurde. Dabei kaufte ein Händler größere Grundstücke, um sie dann parzelliert zum zwei- bis dreifachen des ursprünglichen Kaufpreises weiter zu veräußern. In der eingangs genannten Studie wird als Beispiel ein Händler aus dem Landkreis Merzig genannt, der 1874 ein 300 Morgen großes Gut für 40.000 Taler, zahlbar in zehn Jahresraten, gekauft hatte. Er parzellierte das Gut und versteigerte 120 Morgen davon an verschiedene Bieter für 38.000 Taler, zahlbar in zehn Jahresraten zuzüglich 5 % Zinsen und 8½ % Aufgeld. Er selbst behielt 120 Morgen Ackerland und 60 Morgen Wald. Die Studie schrieb von 120 bis 140 % Gewinn in kürzester Zeit. War ein Händler erst einmal im Geschäft mit einem Bauern, konnten er diesem bei Zahlungsverzug die weiteren Bedingungen nach eigenem Ermessen dirigieren. Um der Zwangsversteigerung zu entkommen, waren die Schuldner fast immer bereit, ihre guten Grundstücke oder sogar ganzen Betriebe gegen minderwertige heruntergekommene einzutauschen, sodass frühere Besitzer ehemals gesunder Betriebe nach wenigen Jahren von der nur rudimentär vorhandenen gemeindlichen Armenhilfe leben mussten. Mitbetroffen waren dabei auch Altenteiler und weichende Erben, deren einzige Versorgung aus dem Betrieb kam.[25]

August von Miaskowski beschrieb die Güterschlächterei 1884 als in ganz Preußen und allen deutschen Ländern insbesondere rund um größere Städte verbreitet. Dabei würden Händler, Kapitalgeber als „stille Beteiligte“, Schreiber und Notare einträchtig zusammen arbeiten, immer am Rande der Gesetzlosigkeit. Durch diesen Zusammenschluss wären sie aber fast unangreifbar. Ihr Geschäft würde immer besser, je länger sie an einem Ort tätig waren, da die verarmten ehemaligen Grundbesitzer, nachdem mehrere Höfe zerschlagen wurden, immer verzweifelter zu fast jeder Bedingung wieder ein kleines Stückchen eigenes Land haben wollten.[26]

Der Grundstücksverkauf wurde oft als Versteigerung im örtlichen Wirtshaus organisiert. Dabei wurde schon Stunden vorher kostenlos reichlich Alkohol ausgeschenkt. Mit ins Wirtshaus gekommene Frauen wurden mit Kaffee und Gebäck versorgt, damit sie die Männer nicht vom Trinken abhalten sollten. In der dann angeheiterten Atmosphäre fiel es dem Versteigerer durch geschicktes Zureden, Anheizen der Stimmung und kleine Zugaben an Luxusgütern meist recht leicht, die Bieter soweit zu enthemmen, dass sie Gebote weit über dem tatsächlichen Wert und auch weit über ihren eigenen finanziellen Möglichkeiten abgaben. Um den Reiz der Prozedur zu erhöhen, wurde teilweise mit Bier und Branntwein von Parzelle zu Parzelle gezogen – wo dann jeweils von neuem die einmalige Möglichkeit angepriesen wurde.[27]

Warenwucher

Der Wucher mit Handelswaren trat in allen denkbaren Formen auf. Der Einkauf unter und der Verkauf, auch nutzloser Waren, weit über dem Handelspreis, waren seine Formen. Ein dadurch begründetes, anfänglich nur kleines Schuldverhältnis gegenüber einem Händler führte langfristig oft zum wirtschaftlichen Ruin. Insbesondere für kleine Betriebe gab es oft keine Alternative zu ihrem „Hofhändler“, der manchmal auch der einzige im Dorf war. Dieser war dann in der Lage, seinen Preis zu diktieren. Berichtet wird auch davon, dass Bauern, die vor der Ernte dringend Geld benötigten, die gesamte Ernte mit einem Vorvertrag abgekauft wurde, wobei es im Fall eines elsässischen Hopfenanbauers überliefert ist, dass diesem nur 20 % des späteren Preises gegeben wurden.[28]

Auch reine Betrugsgeschäfte, bei denen Düngemittel falsch deklariert wurden, Gewinnmargen von über 1.000 % aufgeschlagen wurden, falsche Gewichts- und Inhaltsstoffangaben gemacht wurden etc. waren weit verbreitet. Genau wie beim Wucher waren diese nur möglich, weil die Händler den Bauern wirtschaftlich und durch ihre bessere Bildung auch intellektuell überlegen waren.[29]

Reisende Händler, welche damals erstmals mit Kolonialwaren, Stoffen, Schmuck und allerlei Tand durch die Landschaft zogen und den „Duft der weiten Welt“ erstmals auch ins abgelegenste Dorf brachten, schwatzten den Menschen oft unnötige Dinge zu einem Preis, den sie sich nicht leisten konnten, auf. Besonders Branntweinhändler, aber auch andere, ließen gerne Waren zur Aufbewahrung bei möglichen Kunden. Hatte diese nicht widerstehen können und sie genutzt oder verbraucht, nahmen sie zur Entlohnung dann soviel an Naturalien mit, wie sie finden konnten. Diese übertrafen vom Wert her aber die gelieferten Waren immer um Einiges.[30]

Versuche der Problemlösung

Vom Gesetzgeber

Die unübersehbaren Probleme führten dazu, dass das 1880 verabschiedete Wuchergesetz 1893 verschärft und präzisiert wurde. Die neue Fassung des § 302 a des StGB sollte alle Kreditgeschäfte umfassen. § 302 e StGB stellte zusätzlich Wucher bei „Rechtsgeschäften jeder Art“ unter Strafe. Der Gesetzgeber reagierte damit auf die Studie des Vereins für Socialpolitik und versuchte den schwächeren Geschäftspartner zu schützen. Da sich das Gesetz aber ausdrücklich nur für gewerbs- und gewohnheitsmäßige Fälle galt, blieben im Rechtsalltag weiter viele Täter straflos.[31]

Es wurde mit weiteren Gesetzen versucht, besonders negativen Auswirkungen innerhalb des bisher ungeregelten Vertragswesens zwischen Bauern und Händlern zu begegnen. Ebenfalls ab 1893 musste jedem Schuldner mindestens einmal jährlich eine schriftliche Rechnung über seine gesamten Schulden vorgelegt werden, um eine Zwangsversteigerung als letzten Ausweg zu vermeiden. Auch wurde der Ausschank von alkoholischen Getränken bei öffentlichen Versteigerungen verboten. In einem weiteren Gesetz wurden die Voraussetzungen geschaffen, nach denen der Staat Darlehensvermittlern, Vieh- und Grundstückshändlern die weitere Tätigkeit verbieten konnte, falls es Tatsachen gab, die für Unzuverlässigkeit sprachen.[32]

Neben direkten Wuchergesetzen erkannte der Staat die Wichtigkeit besserer Bildung für die Landbevölkerung und einer gesellschaftlichen Stärkung des Bauernstands.

„Die erwerbenden Stände – vor allem die Bauern – müssen wir erhalten und heben, wirtschaftlich, finanziell, sozial – das ist die einzig richtige Sozialpolitik...“

Äußere Zeichen dieser Politik waren die Rückkehr zur Höfeordnung in den 1870er-Jahren, womit die hohen Abfindungszahlungen für weichende Erben entfielen und die Zersplitterung des ländlichen Besitzes aufgehalten wurde, sowie die Rentengutsgesetzgebung, mit der neuansiedelnden Bauern staatliche Hilfen gewährt wurde, womit sie unabhängiger von den „Güterschlächtern“ wurden. Auch die Schutzzollpolitik, eher zum Schutz adliger ostelbischer Großgrundbesitzer eingeführt, half kleineren Betrieben zu überleben.[34]

Insgesamt blieben die staatlichen Maßnahmen relativ wirkungslos und kamen auch zu spät. Die Grundübel der Abhängigkeit der Kleinbauern von den Händlern war deren mangelnde Bildung und die nicht vorhandenen Alternativen zur Kreditbeschaffung. Weder Kredite noch Bildung lassen sich staatlich verordnen – im Rahmen der Daseinsfürsorge kann ein Staat aber Bildungseinrichtungen zur Verfügung stellen und auch die Voraussetzungen für Kreditinstitute schaffen. Die öffentlich-rechtlichen Sparkassen waren zu der Zeit als reine Ansparkassen für Kleinstverdiener angelegt und blieben bei der Kreditvergabe zu unflexibel bei zu hohen Zinssätzen, als dass sie für Landwirte als Alternative zu den Händlern in Frage kommen konnten.[35]

Raiffeisen-Genossenschaften als Selbsthilfe

Friedrich Wilhelm Raiffeisen, der beruflich an mehreren Orten im Westerwald als Amtsbürgermeister tätig war, hatte an seinem ersten Dienstort in Weyerbusch mit dem Weyerbuscher Brodverein einen karitativen Verein gegründet. Dabei sah er schon dort den Wucher als einen der Hauptgründe für die Not der Einwohner an. Er erkannte allerdings, dass ein Verein, der Almosen verteilt, zwar helfen konnte, die allergrößte Not zu lindern, aber keineswegs nachhaltig die Situation der Betroffenen verbesserte.[36]

1849 gründete er dann, nachdem er zur dortigen größeren Bürgermeisterei gewechselt war, in Flammersfeld den Flammersfelder Hülfsverein. Er überzeugte vermögende Einwohner, sich mit ihrem gesamten Vermögen zu verbürgen. Mit dieser Sicherheit konnten Kredite aufgenommen werden, mit denen mittellosen Kleinbauern zu fairen Kreditbedingungen, zu mehreren Jahresraten mit moderatem Zinssatz, Kühe eingestellt wurden. Solange Raiffeisen die Geschäfte des Vereins führte, arbeitete dieser erfolgreich und erwirtschaftete Überschüsse. Nach dessen Versetzung nach Heddesdorf schlief die Geschäftstätigkeit aber ein.[37]

Der dort von ihm gegründete Heddesdorfer Wohltätigkeitsverein sollte nach seinem Willen sowohl Kredite zum Viehkauf bereitstellen als auch sozial Benachteiligten helfen. F. W. Raiffeisen war aus christlicher Überzeugung die Hilfe für benachteiligte Kinder, Arbeitslose und auch entlassene Strafgefangene wichtig. Da die weiteren Vereinsmitglieder diese aber nicht mittragen wollten, löste sich der Wohltätigkeitsverein 1864 auf und es gründete sich der Heddesdorfer Darlehnskassen-Verein. In diesem konnten erstmals auch die mittellosen Kreditnehmer Mitglied werden, die somit von Almosenempfängern zu vollwertigen Teilnehmern am Geschäftsbetrieb wurden. Die anfängliche Orientierung an die von Hermann Schulze-Delitzsch begründeten Vorschußvereine wurde bald aufgegeben, da diese die speziellen Bedürfnisse der ländlichen Kreditnehmer nach langen Kreditlaufzeiten und auch das Unvermögen der Kreditnehmer, die dort festgeschriebenen Eintrittsgelder und Geschäftsanteile einzuzahlen, nicht berücksichtigten. 1869 wurde der Verein in Anlehnung an den Anhauser Dalehnkassen-Verein aufgeteilt in vier kleinere Vereine, die jeweils das Gebiet eines Kirchspiels betreuen sollten. Die neuen Vereine organisierten auch erstmals den An- und Verkauf von Betriebsmitteln und Ernteerzeugnissen, womit sie die ersten Warengenossenschaften waren. Die späteren Gründungen von regionalen und überregionalen Zusammenschlüssen dienten dann nur noch dazu, das ländliche Genossenschaftswesen, welches sich in wesentlichen Punkten vom System Schulze-Delitzsch für gewerbliche Genossenschaften unterschied, zu festigen und auszubauen.[38]

Das von Raiffeisen verfolgte Ziel, die Not der ländlichen Bevölkerung zu lindern, für die er als Hauptgrund deren unbefriedigtes Kreditbedürfnis zu fairen Bedingungen verantwortlich machte, konnte mit den Raiffeisen-Darlehenskassen und Warengenossenschaften erreicht werden. Die Wucherer, welche von Raiffeisen als „gierige Raubtiere“ und „gewissenlose habgierige Blutsauger“ bezeichnet wurden, verloren ihr vorher oft vorhandenes Monopol in Gebieten mit einer Genossenschaft und mussten sich dem Wettbewerb mit dieser stellen.[39]

Literatur

- Schriften des Vereins für Socialpolitik

- Band 22: Bäuerliche Zustände in Deutschland. Leipzig 1883.

- Band 35: Wucher auf dem Lande. Leipzig 1887.

- Band 73 und 74: Der Personalkredit des ländlichen Kleingrundbesitzes. Leipzig 1896.

- Martin Faßbender: Die Rettung des Bauernstandes aus den Händen des Wuchers. Münster 1886.

- Lorenz von Stein: Der Wucher und sein Recht. Wien 1880.

- Ernst Barre: Der ländliche Wucher. Berlin 1890.

- Hermann Blodig: Der Wucher und seine Gesetzgebung historisch und dogmatisch bearbeitet. Wien 1892.

- Adolf Wuttig: F. W. Raiffeisen und die nach ihm genannten ländlichen Darlehns-Vereine. Neuwied 1921.

- Adolf Scherer: Aus den Anfängen des kurhessischen Raiffeisentums. Kassel 1941.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. (= Kooperations- und Genossenschaftliche Beiträge der Westfälischen-Wilhelms-Universität Münster. Band 31). Dissertation. Münster 1993, ISBN 3-7923-0660-3.

Einzelnachweise

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, ISBN 3-7923-0660-3, S. 71–73.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 74/75.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 76/77.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 74/75.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 78–80.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 80/81 und 86–90

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 91–93.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 93–95.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 45.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 45/46.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 46 und S. 72.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 46.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 47.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 47.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 46/47.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 48–50.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 51.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 51/52.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 53.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 54/55.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 54–57.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 57.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 58/59.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 59/60

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 60/61.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 60.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 62.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 61–63.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 66.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 66/67.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 96/97.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 98.

- zitiert aus Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 99.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 99.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 82/83 und 100.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 102–104.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 104/105.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 105/106.

- Katja Bauer: Der Beitrag der Raiffeisengenossenschaften zur Überwindung des Wuchers. 1993, S. 108–111.