Rentenrechnung

Die Rentenrechnung ist ein klassisches Verfahren der Finanzmathematik.

Definition

Unter einer Rente versteht man eine periodische Folge von Zahlungen. Werden die im Voraus vereinbarten Zahlungen nur ausgeführt, wenn am betreffenden Zahlungstermin eine oder mehrere bestimmte Personen noch am Leben sind, spricht man von Leibrenten. Diese sind Gegenstand der Versicherungsmathematik. Werden die vereinbarten Zahlungen unabhängig vom Leben der am Vertrag beteiligten Personen ausbezahlt, spricht man von Zeitrenten. Dieser Artikel beschäftigt sich ausschließlich mit Zeitrenten.

Grundbegriffe

Die Zeiteinheit sei ein Jahr. Außerdem sei jährlich derselbe Rentenbetrag r zu bezahlen. Eine Rente heißt nachschüssig oder Postnumerando-Rente, wenn die Zahlungen am Ende der einzelnen Vertragsjahre erfolgen; erfolgen sie am Anfang der Vertragsjahre, spricht man von einer vorschüssigen oder einer Pränumerando-Rente.

Wenn jemand in jährlichen Abständen n Beträge von r Euro mit Zinseszins angelegt hat, so kann das Kapital errechnet werden, das am Ende des n-ten Jahres zur Verfügung steht. Man nennt es den Endwert der Rente. Bei einer nachschüssigen Rente ist das somit der Wert der Rente unmittelbar nach der letzten Zahlung, bei einer vorschüssigen dagegen der Wert ein Jahr nach der letzten Zahlung.

Eine andere Fragestellung ist die nach dem Kapital, das bei Vertragsabschluss zur Verfügung stehen muss, damit man aus ihm und seinen Zinsen die einzelnen künftigen Zahlungen von r Euro bestreiten kann. Man nennt es den Barwert der Rente.

Andere Sichtweise: Endwert und Barwert ersetzen die Folge der Rentenzahlungen durch eine – unter Berücksichtigung der Zinseszinsen gleichwertige – einmalige Zahlung.

Beide Werte hängen vom Betrag r und der Anzahl n der Rentenzahlungen sowie vom Zinsfuß p > 0 ab.

Grundformeln

In den folgenden Formeln bezeichnet den Zinsfaktor , falls der Zinssatz ist.

In der Literatur wird auch mit oder nicht ganz korrekt als bezeichnet.

Beispiel für einen Zinssatz von 5 %:

| Vorschüssig | Nachschüssig | |

|---|---|---|

| Barwert | ||

| Endwert |

Beachte:

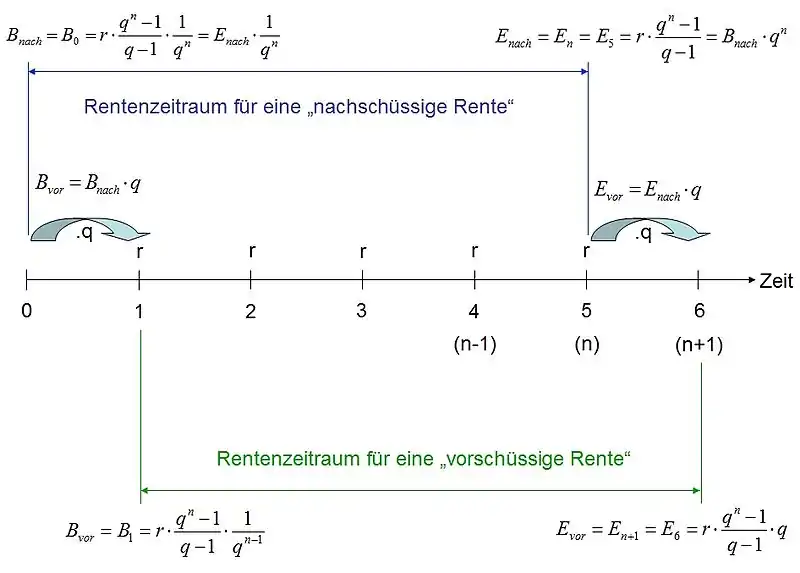

Grafische Veranschaulichung der vor- und nachschüssigen Rentenformeln:

Legende zum Bild unterhalb:

- : nachschüssiger Barwert zum Zeitpunkt

- : nachschüssiger Endwert zum Zeitpunkt

- : vorschüssiger Barwert zum Zeitpunkt

- : vorschüssiger Endwert zum Zeitpunkt

Es gelten folgende Definitionen:

Der Endwert einer nachschüssigen Rente ist der Zeitwert am Tag der letzten Ratenzahlung.

Der Endwert einer vorschüssigen Rente ist der Zeitwert eine Zinsperiode nach der letzten Ratenzahlung.

Der Barwert einer nachschüssigen Rente ist der Zeitwert einer Zinsperiode vor der ersten Ratenzahlung.

Der Barwert einer vorschüssigen Rente ist der Zeitwert am Tag der ersten Ratenzahlung.

Dauer der Zahlung

Die Zahl der Rentenzahlungen, nach denen ein Kapital aufgebraucht ist, ergibt sich (bei vorschüssiger Zahlung) aus der Formel

- .

Dabei ist B das ursprünglich vorhandene Kapital (der Barwert), q der Zinsfaktor, mit dem dieses Kapital angelegt und verzinst wird, und r die Höhe der daraus regelmäßig bezahlten Rente.

Hinweise:

- Diese Rechnung setzt natürlich voraus, dass der Zinssatz über die gesamte Dauer der Rentenzahlung gleich bleibt und sich auch nicht dadurch ändert, dass das Kapital im Laufe der Zeit kleiner wird.

- Benutzt man zur Berechnung für q den Jahreszinssatz, so muss man für r auch die Jahresrente einsetzen. Bei vorschüssiger Zahlung ist die Monatsrente etwas höher als ein 12tel der Jahresrente (weil die noch nicht ausgezahlten Monatsraten ja noch verzinst werden). Will man stattdessen mit Monaten als Auszahlungsperioden rechnen, so kann man als Monatszins ein 12tel des Jahreszinses einsetzen, wenn die Zinsgutschrift nur jährlich erfolgt. Erfolgt auch die Zinsgutschrift monatlich, so ist der monatliche Zinsfaktor die 12. Wurzel aus dem jährlichen Zinsfaktor.

Für eine Überschlagsrechnung sind diese Ungenauigkeiten unbedeutend.

Höhe

Die Höhe der Rente, die aus einem Kapital gezahlt werden kann, ergibt sich (bei vorschüssiger Zahlung) aus der Formel

Wieder ist B das ursprünglich vorhandene Kapital (Barwert) und q der Zinsfaktor. n ist die Zahl der Rentenzahlungen, die ausgezahlt werden sollen.

Es gelten die gleichen Hinweise wie im vorigen Abschnitt.

Mathematischer Hintergrund

Für den Endwert der vorschüssigen Rente ergibt sich: Der erste Beitrag wird n-mal verzinst, der zweite Beitrag (n−1)-mal verzinst und so weiter bis zum letzten (n-ten) Beitrag, der genau einmal (also ein Jahr lang) verzinst wird. Damit gilt für den Endwert E der vorschüssigen Rente:

Wegen

lässt sich durch ersetzen und man erhält die obige Formel. Die anderen Grundformeln lassen sich analog herleiten.

Ewige Rente und ewige Anleihe

Eine Rente, bei der die Anzahl der Rentenauszahlungen unbegrenzt ist, heißt „ewige Rente“: Dabei wird nur der laufende Zinsertrag ausgezahlt, das Grundkapital selbst dagegen bleibt erhalten. Gegenstück der „ewigen Rente“ sind damit die (in Deutschland eher ungebräuchlichen) „ewigen Anleihen“ (engl. perpetuals), bei denen umgekehrt nur die laufenden Zinsen bedient, d. h. eingezahlt werden, die Darlehensschuld selbst dagegen ungetilgt bleibt.[1]

Literatur

- Jürgen Tietze: Einführung in die Finanzmathematik. Vieweg, Wiesbaden 2006, ISBN 3-8348-0093-7.

Weblinks

Einzelnachweise

- Arne Storn: Bitte haben Sie Geduld!; DIE ZEIT Nr. 15/2015, 9. April 2015, zuletzt abgerufen 20. August 2016.