Ewige Rente

Eine ewige Rente (auch Perpetuität) ist eine Rente, die aus dem Zinsertrag einer festverzinslichen Geldanlage gezahlt werden kann, ohne dass sich die Höhe des angelegten Kapitals ändert. Da das Kapital erhalten bleibt, wird der Ertrag (r) daher „ewig“ erzielt.

Ein Beispiel stellt die 1648 ausgegebene Konsolanleihe der niederländischen Hoogheemraadschap van de Lekdijk Bovendams statt, die auch im 21. Jahrhundert noch Zinszahlungen erbringt.[1]

Berechnung

ist der wiederholt (nachschüssig) zu zahlende Rentenbetrag, das Anfangskapital und der Kalkulationszinssatz.

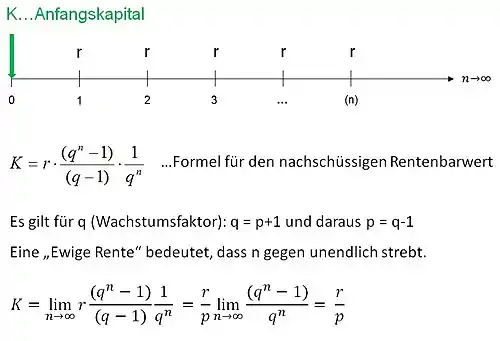

Alternative Herleitung

Die Annahme der ewigen Rente ist, dass es für einen unendlich langen Zeitraum jährlich gleichbleibende Zahlungen gibt. Diese sind somit unabhängig von der betrachteten Periode . Zur Berechnung des Ertragswertes dieser gleichbleibenden Zahlungen ist es folglich notwendig die Zahlungen mit dem Zinssatz abzuzinsen.

Es ergibt sich

Substitution:

Betrachte :

Resubstitution:

Der Rückgriff auf die Formel der geometrische Reihe ist bei der Herleitung zu beachten.

Anwendungsbeispiel

Die Methode der „ewigen Rente“ eignet sich zur Entscheidungsfindung „Vermieten oder Verkaufen“. Wenn beispielsweise aus Sicht des Verkäufers der Verkaufspreis K einer Immobilie inklusive Verkaufsnebenkosten geringer ist als der Quotient aus dem erwarteten jährlichen Nettomietertrag (Kaltmiete minus Instandhaltungsaufwand, Steuern etc.) und dem Kalkulationszinssatz, ist Vermietung vorteilhaft.

Varianten

Man unterscheidet bei ewigen Renten zwischen vor- und nachschüssig gezahlten Renten. Daneben lässt sich eine kontinuierliche ewige Rente als uneigentliches Integral darstellen.

Ewige steigende und fallende Renten

Natürlich gibt es auch bei der ewigen Rente das Konzept der steigenden bzw. fallenden Rente. Zugrunde liegt hier die Überlegung der Wertsicherung der periodischen Zinszahlungen (Inflation). Somit kann aus einer ewigen steigenden Rente jährlich ein um den Steigungsfaktor erhöhter Betrag entnommen werden, ohne das Kapital anzutasten und jährliche Steigerungen zu verhindern. In diesem Fall lautet die Formel

r bezeichnet wiederum die periodisch nachschüssige Rentenzahlung, K das Anfangskapital, p den Zinssatz und g die periodische Wachstumsrate (growth rate).

Zu beachten ist hierbei, dass die growth rate auch ein negatives Vorzeichen haben kann. Die „Steigung“ wird dann negativ und es handelt sich in diesem Fall um eine fallende Rente.

Anwendungsbeispiel für eine ewige, steigende Rente

Ein typisches Anwendungsbeispiel findet sich in der Endlagerung von radioaktivem Abfall. Hier laufen jährlich Kosten an, die bis in alle Ewigkeit bezahlt werden müssen. Jedoch muss die Inflationsrate berücksichtigt werden. Also definiert man eine möglichst realistische Wachstumsrate (z. B. 3 %) und kann nun den notwendigen Kapitalstock berechnen, den man benötigt, um alle in der Zukunft liegenden Zahlungen, die sich jährlich um die Inflationsrate – in der Formel durch g repräsentiert – erhöhen, abdecken zu können.

Ewige Anleihe

Gegenstück der „ewigen Rente“ sind die (in Deutschland eher ungebräuchlichen) „ewigen Anleihen“ (englisch perpetuals), bei denen umgekehrt nur die laufenden Zinsen bedient, d. h. eingezahlt werden, die Darlehensschuld selbst dagegen ungetilgt bleibt.[2]

Siehe auch

- Auszahlungsplan, allgemeiner – hier kann durch die Auszahlungen das Kapital aufgezehrt werden.

- Finanzmathematik

Einzelnachweise

- Berk, Jonathan und DeMarzo, Peter: Corporate Finance. 4. Auflage. Pearson, 2017, ISBN 978-1-292-16016-0, S. 144 (englisch).

- Arne Storn: Bitte haben Sie Geduld!; DIE ZEIT Nr. 15/2015, 9. April 2015, zuletzt abgerufen 20. August 2016.