Negative Einkommensteuer

Die Negative Einkommensteuer ist ein finanzpolitisches und sozialpolitisches Steuerkonzept, bei dem ein festzulegender Geldbetrag entweder direkt mit der Einkommensteuerschuld verrechnet oder an den Steuerpflichtigen vorausbezahlt wird (negativer Steuerbetrag), was zu einer Verringerung der an den Staat zu zahlenden effektiven Steuer führt. Ist die Steuerschuld ohne Verrechnung mit dem festzulegenden Geldbetrag niedriger als dieser, entspricht das nach Verrechnung beider einer Auszahlung an den Steuerpflichtigen (negative Steuerschuld).

Varianten der Negativen Einkommensteuer sind Grundlage verschiedener Modelle eines Bürgergelds – speziell eines Bedingungslosen Grundeinkommens. Der Schwerpunkt der Debatte liegt auf der ökonomischen Analyse der Anreizwirkungen auf die Bezieher niedriger Einkommen und den Modalitäten der Finanzierung des Grundeinkommens.

Die Grundidee wurde zuerst in den 1940er Jahren von Juliet Rhys-Williams entwickelt.[1] Milton Friedman schlug in den 1960er Jahren mit seiner Version der negativen Einkommensteuer vor, dass der Staat für Erwerbseinkommen einen Schwellenwert festlegt, oberhalb dessen Steuern zu bezahlen sind und unterhalb dessen ein Anspruch auf einen Zuschuss besteht.[2] Den minderbemittelten Personen würde so eine (schmale) Existenzbasis gesichert werden, gleichzeitig würden Anreize geschaffen, um durch eigene Anstrengungen der „Armutsfalle“ zu entkommen. Wer arbeitete, sollte steuerlich bevorteilt werden. Friedman schlug vor, dass die negative Einkommensteuer anstelle aller existierenden Wohlfahrtsprogramme treten sollte.[1][3][4][5]

Jeder Bürger, unabhängig von Einkommen und Bedürftigkeit erhält in diesem Modell eine staatliche Transferleistung, die – je nach Grundtyp der NES – das Existenzminimum abdeckt. Diese Transferleistung ersetzt – je nach Modell – teilweise oder alle bisherigen bedarfsorientierten Transfers und Sozialversicherungen. Dadurch entfällt eine Bedarfsprüfung bei Transferzahlungen, was (so die Erwartung) zu sinkenden Verwaltungskosten führt. Durch die Zahlung des Zuschusses („Grundeinkommens“) entfällt die Notwendigkeit eines Steuerfreibetrags, so dass der Einkommensteuertarif bei kleinen Einkommen sofort greift. Mathematisch entspricht dieser Zuschuss oder dieses Grundeinkommen einer Vorwegauszahlung eines Teils des Freibetrages und anschließender Verrechnung mit der Steuerschuld. Der Zuschuss ist ein negativer Steuerbetrag als Bestandteil in der gesamten, vor der Verrechnung zunächst positiven Steuerschuld.

Bedarfsorientierte Transfers werden häufig komplett auf zusätzlich erzieltes Einkommen angerechnet, was faktisch einem Steuersatz von 100 % entspricht. Die negative Einkommensteuer senkt den Steuersatz und bietet daher einen Anreiz, bereits in kleinerem Umfang erwerbstätig zu werden.[6][7]

Ein Rechenbeispiel

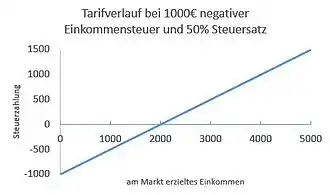

Die meisten Modelle negativer Einkommensteuer gehen von einem konstanten Steuersatz (Flat Tax) aus. Der Tarifverlauf ist damit vollständig durch die beiden Parameter Steuersatz und Grundeinkommen definiert. In der Abbildung ist der Tarifverlauf für einen Single und ein monatliches Grundeinkommen von 1000 € und einem Steuersatz von 50 % dargestellt und exemplarisch an fünf Punkten erläutert – die Steuerformel lautet mit diesen Werten Steuerschuld = 50 % Markteinkommen − 1000 €:[8]

| Grund- einkommen |

Markt- einkommen |

Einkommen- steuer |

Steuerschuld | verfügbares Einkommen |

effektiver Steuersatz |

|---|---|---|---|---|---|

| 1000 | 0 | 0 | −1000 | 1000 | −∞ |

| 1000 | 1000 | 500 | −500 | 1500 | −50 % |

| 1000 | 2000 | 1000 | 0 | 2000 | 0 % |

| 1000 | 3000 | 1500 | 500 | 2500 | 17 % |

| 1000 | 25.000 | 12.500 | 11.500 | 13.500 | 46 % |

Durch das Grundeinkommen als konstantem negativen Steuerbetrag in der Steuerschuld ist die Negative Einkommensteuer mit Flat-Tax ein progressiver Steuertarif. Mit steigendem Markteinkommen nähert sich der effektive Steuersatz dem Grenzsteuersatz Flat-Tax.

In den 1970er Jahren schlugen der Ökonom Milton Friedman und der Präsidentschaftskandidat George McGovern voneinander abweichende Parameter vor,[9] die wachstums- und inflationsbedingt heute irrelevant sind.

Die Armutsgefährdungsgrenze für einen 1-Personen-Haushalt lag in Deutschland 2013 bei 892 €,[10] so dass die unter anderen von Götz Werner geforderten „1000 € für alle“[11] ein für dieses Konzept denkbarer Wert sind. Der im Rechenbeispiel gewählte Steuersatz von 50 % hätte zur Folge, dass alle Einkommen von unter 2000 € einen Nettotransfer erhalten.

Parameter

Steuerzahlung = 0,5 Markteinkommen – Grundeinkommen

Nettoeinkommen = 0,5 Markteinkommen + 1000 €

Indirekte Progression der NES: Flat Tax mit Grundeinkommen ist ein progressiver Einkommensteuertarif.

Drei Basisgrößen bestimmen die Eigenschaften der NES: Steuersatz, Mindesteinkommen und Transfergrenze. Zwischen den dreien besteht ein „deterministisches Dreiecksverhältnis“ – sind zwei Größen festgelegt, so ergibt sich die dritte von selbst.

Transfergrenze

Die Transfergrenze oder das Kritische Einkommen ist jene Einkommenshöhe, bei der sich direkter Steueranteil auf Einkommen und Transferleistung gegenseitig aufheben. An diesem Punkt schlägt die Steuerschuld um von positiv (abzuführen) nach negativ (zu erhalten).[12] Der Effektivsteuersatz ist an dieser Stelle Null, das Einkommen nach Steuerzahlung ist gleich dem Einkommen vor Steuerzahlung („Netto = Brutto“, falls Sozialabgaben eingerechnet).

Steuersatz

Prinzipiell sind nichtkonstante Steuersatzfunktionen als NES anwendbar, jedoch benutzen Umsetzungsmodelle der NES überwiegend einen, selten zwei fixe Steuersätze über alle Einkommenshöhen (Flat Tax). Bei Anwendung zweier Sätze wechselt der Steuersatz an der Transfergrenze, beispielsweise beim Ulmer Transfergrenzen-Modell. Rhys-Williams und Friedman wenden in ihren Modellen einen einzigen Steuersatz an. Obwohl der konstante Steuersatz einen linearen Verlauf der Steuerschuld vermuten lässt, erzeugt der Freibetrag oder das negative Grundeinkommen indirekt eine Progression des effektiven Steuersatzes. Die NES mit Flat Tax ist ein progressiver Steuertarif.

Unterhalb der Transfergrenze ist der effektive Steuersatz negativ, an der Transfergrenze Null, und oberhalb der Transfergrenze positiv.

Mindesteinkommen oder Freibetrag

Je nach Grundtyp der NES wird eine der beiden Größen festgelegt. Beim Typ der Sozialen Dividende nach Rhys-Williams, oft credit income tax genannt, ist der Freibetrag ein negativer Steuerfreibetrag in der Steuerschuld und stellt das Grundeinkommen selbst dar. Beim poverty gap Typ nach Friedman (negative income tax) ist der Freibetrag ein Einkommensfreibetrag und mindert das zu versteuernde Einkommen (zvE) – die Höhe des Grundeinkommens ergibt sich erst indirekt als negative Steuerschuld bei Markteinkommen 0 und ist mit dem Faktor des Steuersatzes niedriger als der Freibetrag. Social dividend Typ und poverty gap Typ sind mathematisch analytisch identisch; sie unterscheiden sich nominal in der Höhe des Grundeinkommens und semantisch in der Gewichtung von Grundeinkommen als sozialer Sicherung oder als Arbeitsanreiz durch die Armutslücke (englisch: poverty gap) zwischen Mindesteinkommen und Freibetrag im Bereich der Armutsgrenze, also in sozialpolitischem Augenmerk oder beschäftigungspolitischem Augenmerk.[13]

- social dividend-Typ

- nach Rhys-Williams („credit income tax“)

- poverty gap-Typ

- nach M. Friedman („negative income tax“)

Deterministisches Dreiecksverhältnis

Sind zwei Parameter festgelegt, so ergibt sich der dritte von selbst:[14]

Dieses Verhältnis zeigt, dass bei gleichem Mindesteinkommen die Erhöhung des Steuersatzes mit einer Senkung der Transfergrenze einher geht – trotz höherer Steuereinnahmen erhalten weniger Menschen einen Nettotransfer bzw. resultierendes Grundeinkommen. Der Staat hat einen Steuerüberschuss. Und umgekehrt. Fällt der Steuersatz unter einen bestimmten Schwellenwert, erhalten bei sinkendem Steueraufkommen mehr Menschen einen Nettotransfer und es tritt für die Grundeinkommen Unterdeckung ein – der Staat muss für die Finanzierung aus anderen Einnahmequellen oder Neuverschuldung zuschießen. Bei einem bestimmten Steuersatz deckt die Summe aller positiven Einkommensteuerbeträge genau die Summe aller negativen Einkommensteuerbeträge – der Staat hat aus der Einkommensteuer weder einen Steuerüberschuss noch eine Unterdeckung der Grundeinkommen (bei Steuersatz = Grundeinkommen/ProKopfEinkommen).

Experimente

In den 1970er Jahren wurden in den USA eine Reihe von Experimenten mit der negativen Einkommensteuer durchgeführt.[15][16] Ein weiteres Experiment mit Mindesteinkommen nahe der Armutsgrenze[16] fand von 1975 bis 1978 in Dauphin, Kanada statt. (siehe Mincome)

| Zeitraum[Anm 1] | Ort | Teilnehmer | Parameter | Gruppenauswahl (E: Einkommen, AG: Armutsgrenze) | ||

|---|---|---|---|---|---|---|

| anfangs (final) | Ausfall | Min.-Einkommen % der Armutsgrenze |

Steuersätze | |||

| 1968–1972 | USA, New Jersey/Pennsylvania | 1216 (983) Pers. | 19 % | 50, 75, 100, 125 | 0,30 0,50 0,70 | städtisch, 2-Eltern-Haush., E < 1,5 AG |

| 1970–1972 | USA, Iowa/N.Carolina | 809 (729) Haush. | 9,8 % | 50, 75, 100 | 0,30 0,50 0,70 | ländlich, 2-Eltern-Haush. u. alleinerziehende Mütter, E < 1,5 AG |

| 1971–1974 | USA, Indiana, Gary | 1799 (967) Haush. | 46 % | 75, 100 | 0,40 0,60 | schwarze Haush., überw. alleinerziehende Mütter, E < 2,4 AG |

| 1970–1976 | USA, Seattle/Denver | 4800 Pers. | ? | 75, 126, 148 | 0,50 0,70 0,80 | mind. ein finanziell abhängiges Familienmitglied, niedrige E. |

| 1975–1978 | Kanada, Dauphin/Winnipeg | alle ≈ 10 000 Einwohner. Sample: 1300 Pers. |

≈ 100 | 0,35 0,50 0,75 | ganze Stadt. Sample: 4-köpfige Familien, niedrige E. | |

Eines der durchgängigen Ergebnisse der amerikanischen Studien war, dass die Haushalte ihr Arbeitsangebot mehr oder minder stark reduzierten. Der Reduktionseffekt war bei alleinerziehenden Müttern und Jugendlichen am größten und lag bei über 10 %.[15] Im gesamten Durchschnitt lag der Rückgang bei 5 %.[17] Die Anzahl unterschiedlicher Mindesteinkommenshöhen und die weitere Unterteilung in bis zu sieben verschiedene Steuersätze verkleinerte jede Teilnehmergruppe gleicher Parameter und senkte dadurch für jede die statistische Zuverlässigkeit der Ergebnisse.[18] Die Teilnehmer waren repräsentativ für die ausgewählten Gruppenmerkmale, sie waren nicht repräsentativ für die Bevölkerung. Am stärksten selektierende Gruppenmerkmale waren die Beschränkung auf niedrige und niedrigste Einkommen, sowie die Überzahl schwarzer Haushalte und von Haushalten mit nur einem Elternteil, darin vorwiegend alleinerziehende Frauen als Haushaltsvorstand.

Umsetzungsversuche (Auswahl)

Anfang der 1970er war eine negative Einkommensteuer nach dem Modell Friedmans Kernstück des Programmes von US-Präsident Richard Nixon zur Reform des Sozialsystems.[19] Die negative Einkommensteuer stand im Kongress zur Abstimmung, am Ende passierte den Kongress lediglich ein garantiertes Grundeinkommen für alte und behinderte Menschen, das Supplemental Security Income (SSI), zu deutsch etwa: das „ergänzende Sicherungseinkommen“.

Der 1973 in den USA eingeführte Earned Income Tax Credit ähnelt dem Modell der negativen Einkommensteuer, setzt jedoch Erwerbstätigkeit voraus.

Das in den 1990er Jahren von der FDP vertretene Modell des Bürgergeldes ist keine negative Einkommensteuer, da eine Bedürftigkeitsprüfung vorgenommen werden soll.

Einige Landesverbände von Bündnis 90/Die Grünen in Baden-Württemberg schlugen 2007 die Einführung einer negativen Einkommensteuer vor.[20][21] Ende November 2007 lehnte eine Bundesdelegiertenkonferenz dieses Konzept jedoch mit knapper Mehrheit ab.

Dieter Althaus stellte 2006 sein Konzept des „solidarischen Bürgergelds“ vor. Dieses Konzept wurde anschließend von einer CDU-Kommission unter Führung von Althaus weiterentwickelt und am 1. November 2010 vorgestellt. Es sieht eine negative Einkommensteuer von 600 € vor, wobei davon 200 € für eine Gesundheitspauschale abgezogen werden sollen. Die Finanzierbarkeit des Konzepts wurde wissenschaftlich nachgewiesen.

In Israel wurde 2007 eine negative Einkommensteuer für eine bestimmte Gruppe niedriger Einkommen eingeführt.[22]

Literatur

- Josef van Almsick: Die negative Einkommensteuer: Finanztheoretische Struktur, Arbeitsangebotswirkungen und sozialpolitische Konzeption. Duncker & Humblot, 1981, ISBN 3-428-04831-8.

- Michael J. Boskin: The Negative Income Tax and the Supply of Work Effort. In: National Tax Journal. 4/1967.

- Gary Burtless, Jerry A Hausman: The Effect of Taxation on Labor Supply: Evaluating the Gary Negative Income Tax Experiment. In: Journal of Political Economy. 6/1978, S. 1103–1130.

- John Creedy: Negative Income Taxes and Income Redistribution. In: Oxford Bulletin of Economics and Statistics. 4/1978, S. 363–369.

- Helga Hackenberg, Stefan Sell: Die „negative Einkommensteuer“ als beschäftigungspolitisches Instrument. In: Sozialer Fortschritt. 1997, S. 86–89.

- Mark R. Killingsworth: Must a Negative Income Tax Reduce Labor Supply? A Study of the Family’s Allocation of time. In: Journal of Human Resources. 3/1976, S. 354–365.

- Gerold Krause-Junk: Bürgergeld – The Negative Income Tax. In: Jahrbücher für Nationalökonomie und Statistik. 1997, S. 549–560.

- Hans-Georg Petersen: Pros and cons of a negative income tax. (= Finanzwissenschaftliche Diskussionsbeiträge. 2). Universität Potsdam, 1995. (Volltext)

- Philip K. Robins: A comparison of the labor supply findings from the four negative income tax experiments. In: Journal of Human Resources. 4/1985, S. 567–582.

- Wolfgang Scherf: Die negative Einkommensteuer: Ein problematisches Konzept der Steuer- und Sozialpolitik. In: Wirtschaftsdienst. 3/1994, S. 114–118.

- Grundeinkommen: Bargeld, sonst nichts. In: Die Zeit, Nr. 16/2007 (Friedman-Konzept)

Weblinks

- Alban Knecht: Bürgergeld und soziale Integration. (PDF; 151 kB)

- Niedriglohnsektor USA: Der Earned Income Tax Credit soll Armut bei Arbeit lindern. (PDF; 211 kB) Die negative Einkommensteuer in den USA

- Institut für Arbeitsmarkt- und Berufsforschung: Veröffentlichungen zur negativen Einkommensteuer

- Die negative Einkommensteuer: Reformoption für die Schweiz? (Memento vom 21. Juli 2011 im Internet Archive)

Einzelnachweise

- Evelyn L Forget: Advocating negative income taxes: Juliet Rhys-Williams and Milton Friedman. (PDF)

- Michael Shindler: Replace Welfare With a Negative Income Tax. In: Economics 21. The Manhattan Institute for Policy Research. Abgerufen am 10. Oktober 2015.

- Milton Friedman: Capitalism and Freedom: Fortieth Anniversary Edition. University of Chicago Press, 2002, ISBN 0-226-26421-1, S. 192–194.

- Milton & Rose Friedman: Free to Choose: A Personal Statement. Harcourt Trade Publishers, 1980, ISBN 978-0-15-633460-0, S. 120–126.

- Milton Friedman, Kurt Leube: The Case for the Negative Income Tax. In: Hoover Institution Press (Hrsg.): The Essence of Friedman. 1987, S. 57–68.

- van Almsick (1980)

- Killingsworth (1976)

- Thomas Apolte: Negativ-Einkommensteuer-Transfersystem. Wirtschaftswissenschaftliche Fakultät des Institutes für Ökonomische Bildung, Westfälische Wilhelms-Universität Münster, 2004, S. 8. Gutachten für den Parlamentarischen Beratungs- und Gutachterdienst des Landtags NRW, Information 13/1089 vom 31. August 2004

- Josef van Almsick: Die negative Einkommensteuer. 1980, S. 70–73.

- Statistisches Jahrbuch 2015. (PDF) Statistisches Bundesamt, S. 180.

- G. Werner, A. Goehler: 1000 € für jeden. Freiheit, Gleichheit, Grundeinkommen. Econ, Berlin 2010, ISBN 978-3-430-20108-7.

- Thomas Apolte: Negativ-Einkommensteuer-Transfersystem. Hrsg.: Wirtschaftswissenschaftliche Fakultät, Institut für Ökonomische Bildung, Westfälische Wilhelms-Universität Münster. Information 13/1089. Parlamentarischer Beratungs- und Gutachterdienst des Landtags NRW, 2004, S. 6.

- Thomas Apolte: Negativ-Einkommensteuer-Transfersystem. Hrsg.: Wirtschaftswissenschaftliche Fakultät, Institut für Ökonomische Bildung, Westfälische Wilhelms-Universität Münster. Information 13/1089. Parlamentarischer Beratungs- und Gutachterdienst des Landtags NRW, 2004, S. 9 ff.

- Thomas Apolte: Negativ-Einkommensteuer-Transfersystem. Hrsg.: Wirtschaftswissenschaftliche Fakultät, Institut für Ökonomische Bildung, Westfälische Wilhelms-Universität Münster. Information 13/1089. Parlamentarischer Beratungs- und Gutachterdienst des Landtags NRW, 2004, S. 7.

- Robins: A comparison… 1985, S. 569.

- K. Widerquist: What (if anything) Can we Learn From the Negative Income Tax Experiments? (PDF) Review in: Journal of Socio-Economics (JSE), 2004, S. 4–9.

- K. Widerquist: What (if anything) Can we Learn From the Negative Income Tax Experiments? (PDF) Review in: Journal of Socio-Economics (JSE), 2004, S. 13.

- K. Widerquist: What (if anything) Can we Learn From the Negative Income Tax Experiments? (PDF) Review in: Journal of Socio-Economics (JSE), 2004, S. 9.

- Miller Center: Richard Nixon: Domestic Affairs. In: millercenter.org. Abgerufen am 21. Mai 2016: „The centerpiece of Nixon’s welfare reform was the replacement of much of the welfare system with a negative income tax, a favorite proposal of conservative economist Milton Friedman. The purpose of the negative income tax was to provide both a safety net for the poor and a financial incentive for welfare recipients to work.“

- Armut bekämpfen, Bildung verbessern, Chancen eröffnen; Der Weg zu einem grünen Grundeinkommen – eine solidarische und freiheitliche Zukunft gestalten. (Memento des Originals vom 22. Dezember 2015 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF) Beschluss der 22. Landesdelegiertenkonferenz von BÜNDNIS 90/DIE GRÜNEN Baden-Württemberg vom 12-14.10.2007. Heidelberg, 2007.

- Das GRÜNE Grundeinkommen: Individuell, Existenz sichernd, bedingungslos. Für einen neuen sozialen Zusammenhalt. lohengrin-verlag.de, abgerufen 30. April 2017

- Zvi Zrahiya: Knesset approves negative income tax in preliminary reading. In: Haaretz.com, 10. Januar 2007.

Anmerkungen

- Verschiedene Quellen nennen abweichende Zeitangaben, vermutlich fanden die Datenerhebungen nicht über den gesamten Zeitraum des Experimentes statt.