Ulmer Modell

Das Ulmer Modell ist ein Steuermodell zur Realisierung eines bedingungslosen Grundeinkommens.

Hintergrund

Das Ulmer Modell wurde 1996 an der Universität Ulm unter maßgeblicher Leitung von Helmut Pelzer am Zentrum für Allgemeine Wissenschaftliche Weiterbildung entwickelt und stellt eine aufkommensneutrale Grundsicherung für alle Bürger dar.

Das geschieht nach folgendem Verfahren:

- Alle Bruttoeinkommen werden mit einem festen prozentualen Abgabesatz belastet (Steuerschuld).

- Jeder Bürger erhält den gleichen Auszahlungsbetrag (Grundeinkommen).

- Steuerschuld und Grundeinkommen werden gegeneinander aufgerechnet. Ist die Steuerschuld höher, ist der Betrag als Steuer zu zahlen, anderenfalls wird der Betrag als staatlicher Zuschuss zum Einkommen ausgezahlt. (Letzteres ist auch unter dem Begriff negative Einkommensteuer bekannt.)

Für die Höhe des Bürgergeldes wird ein fester Prozentsatz des Pro-Kopf-Einkommens, das auf Basis aller Bruttobezüge der Volkswirtschaft berechnet wird, vereinbart. Die Ulmer Arbeitsgruppe hatte sich mit Unterstützung der Stadt und einem Etat von 30.000 DM aus der Ulmer Bürgerstiftung gebildet. Mit den Mitteln wurde eine Studie durchgeführt, in der die Auswirkungen eines Basiseinkommens auf die Gesamtkosten der Sozialleistungen im Bereich des Sozialamts der Stadt Ulm untersucht wurden. Die Studie wurde im Dezember 2000 veröffentlicht.

Ein Ergebnis: „Geht man davon aus, dass die Sozialhilfeempfänger nach Einführung des Bürgergeldes nicht weniger Geld bekommen sollten als vorher, dann hätten die Ausgaben der Stadt Ulm für Sozialhilfe inklusive pauschaliertes Wohngeld und Kindergeld nur noch einen Bruchteil der Ausgaben von 1997 betragen. Bei einem Bürgergeld von monatlich 1.000 DM für Erwachsene und 500 DM für Kinder wären es noch 8 Prozent gewesen, bei 1.000 DM und 250 DM etwa 14 Prozent.“

In einer weiteren Untersuchung von Helmut Pelzer und Ute Fischer im Jahre 2004 wurde anhand eines weiterentwickelten Modells die Robustheit und Flexibilität für die praktische Umsetzung nachgewiesen.

Zur Jahreswende 2005/2006 wurde das „Transfergrenzen-Modell“ mit speziell aufbereiteten Euro-Zahlen des Statistischen Bundesamtes aus dem Jahr 2003 aktualisiert. Die allgemein zugängliche Berechnungstabelle auf der Seite der Arbeitsgemeinschaft zum Ulmer Modell wurde aktualisiert. Mit nur drei Eingabeparametern kann das Modell für ein „Bürgergeld“ oder „Grundeinkommen“ geprüft werden:

- Höhe eines Grundeinkommens

- Prozentsatz einer Ausgleichs-Abgabe auf die Einkommen bis zu einer Transfergrenze

- „Summe A“ (Additional) Einsparungsmöglichkeiten, weitere Finanzierungselemente

Als Ergebnis zeigt die Tabelle den Prozentsatz einer notwendigen Solidar-Abgabe auf jedes Einkommen oberhalb der Transfergrenze.

Mitglieder der Arbeitsgemeinschaft haben 2006 mit Beispielen von „Gehalts-Abrechnungen“ von 750 € bis 10.000 € pro Monat konkrete Vorschläge zum Nachweis der Einführbarkeit eines Grundeinkommens erarbeitet.

Diese Beispiele wurden von Thüringens Ministerpräsident Dieter Althaus aufgegriffen und in der Version von 2004 seines „Solidarisches Bürgergelds“ fast 1:1 übernommen. Lediglich bei der Krankenversicherung nimmt er 200 € pro Monat an, die AG hatte in ihren Beispielen noch mit 120 € gerechnet.

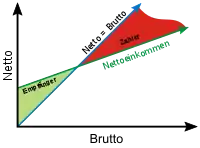

Funktionsweise

|

Im Unterschied zu einer linearen negativen Einkommensteuer mit einem einzigen festen Steuersatz (Flat Tax) werden beim Transfergrenzenmodell ab der Transfergrenze Einkommen prozentual geringer besteuert, so dass über der Transfergrenze das Netto-Gehalt höher liegt als bei der negativen Einkommensteuer. Bis zur Transfergrenze handelt es sich um eine negative Einkommensteuer: Die Person ist Leistungsempfänger. Über der Transfergrenze wird die Person zum Netto-Zahler, wobei die Zahlungen dafür verwendet werden, die Leistungen an Empfänger zu finanzieren. Dabei sind die Zahlungen (über der Transfergrenze) niedriger als bei der negativen Einkommensteuer, was den Unterschied zu dieser begründet. |

Funktion der neg. Einkommensteuer |

Funktion des TGMs |

Kritik

Helmut Pelzer steht zwar für das von ihm erarbeitete Transfergrenzenmodell, gibt aber folgende Bedenken an:[1]

„Unser Modell zeigt somit die prinzipielle Finanzierbarkeit eines BGE auf Basis des Status quo, es erlaubt aber keine genaue Prognose für die Zukunft nach seiner Einführung.

Eine andere Frage ist die Unsicherheit für die Zukunft nach Einführung des BGE, die auch dann bleibt, wenn noch so genaue Daten aus der Zeit vor dessen Einführung vorliegen. Denn die Einführung eines BGE wird die Basis der Berechnungen verändern und Einfluss haben sowohl auf die Verteilung der Einkommen als auch auf das Gehalts- und Preisniveau.“

Werner Rätz, Mitglied im Netzwerk Grundeinkommen, sieht eine Gefahr, dass zum derzeitigen Stand des Diskurses (2006) jedes Finanzierungsmodell schädlich für die BGE-Idee sei, weil noch nicht absehbar sei, welchen Einfluss das jeweilige Finanzierungsmodell auf die Gesellschaft hat und inwiefern ein bestimmtes Modell für die Realisierung einer bestimmten Vorstellung von einer zukünftigen Gesellschaft geeignet ist.[2]

Literatur

- Alban Knecht: Bürgergeld. Armut bekämpfen ohne Sozialhilfe. Negative Einkommensteuer, Kombilohn, Bürgerarbeit und RMI als neue Wege. Haupt, Bern/Stuttgart/Wien 2002, ISBN 3-258-06487-3

- Joachim Mitschke: Steuer- und Transferordnung aus einem Guß. 1985

Weblinks

Einzelnachweise

- Link ist tot: TG-Text zum Bürgergeld von Helmut Pelzer (Memento des Originals vom 31. August 2006 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 98 kB)

- Essay von Werner Rätz (PDF; 116 kB)