Modigliani-Miller-Theorem

Die Modigliani-Miller-Theoreme wurden von Franco Modigliani und Merton Miller in ihren 1958 und 1961 erschienenen Aufsätzen The Cost of Capital, Corporation Finance and the Theory of Investment und Dividend Policy, Growth and the Valuation of Shares vorgestellt. Sie behandeln den Einfluss des Verschuldungsgrades eines Unternehmens auf dessen Kapitalkosten und wiesen nach, dass sowohl die Kapitalstruktur als auch die Dividendenpolitik eines Unternehmens unter bestimmten Voraussetzungen keinen Einfluss auf den Unternehmenswert haben.

Erstes Theorem

Auf einem vollkommenen Kapitalmarkt im Gleichgewicht, das heißt, es gilt

- Rationalverhalten

- Mengenanpasserverhalten

- Abwesenheit von Informations- und sonstigen Transaktionskosten (wie z. B. Steuern)

ist die Kapitalstruktur eines Unternehmens irrelevant für dessen Wert.

Der Wert eines Unternehmens mit nicht gehebelter Finanzierung ist gleich dem Wert des Eigenkapitals, während es sich bei einem gehebelten Unternehmen aus dem Wert des eingesetzten Eigen- und Fremdkapitals zusammensetzt:

- ohne Fremdfinanzierung:

- mit Fremdfinanzierung:

Angenommen zwei Unternehmen erwirtschaften das gleiche Betriebsergebnis und unterscheiden sich lediglich durch ihre Kapitalstruktur, dann lassen sich folgende Investitionsalternativen skizzieren:

- Erwerb von 1 % des ungehebelten Unternehmens. Der Ertrag ist dann 1 % des erwirtschafteten Betriebsergebnisses:

| Investition | Ertrag | |

|---|---|---|

| Eigenkapital | 1 % | 1 % Gewinn |

- Erwerb von jeweils 1 % des Eigen- und Fremdkapitals des gehebelten Unternehmens. Der Ertrag setzt sich dann aus dem Anteil an den Fremdkapitalzinsen und dem Anteil am Betriebsergebnis abzüglich der anteiligen Verzinsung des Fremdkapitals zusammen:

| Investition | Ertrag | |

|---|---|---|

| Fremdkapital | 1 % | 1 % Zinsen |

| Eigenkapital | 1 % | 1 % (Betriebsergebnis - Zinsen) |

| Gesamt | 1 % | 1 % Gewinn |

| = 1 % |

Beide Alternativen weisen den gleichen Gewinn auf. In gut funktionierenden Märkten haben zwei Investitionen mit identischen Cashflows den gleichen Preis, so dass der Wert des gehebelten Unternehmens gleich dem Wert des ungehebelten sein muss.

Angenommen ein Investor ist bereit, ein etwas höheres Risiko einzugehen:

- Erwerb von 1 % des gehebelten Unternehmens:

| Investition | Ertrag | |

|---|---|---|

| Eigenkapital | 1 % | 1 % (Betriebsergebnis - Zinsen) |

| Gesamt | 1 % | 1 % Gewinn |

- Erwerb von 1 % des ungehebelten Unternehmens mit einem privaten Kredit (entspricht der Fremdfinanzierung des gehebelten Unternehmens):

| Investition | Ertrag | |

|---|---|---|

| Privatkredit | - 1 % | - 1 % Zinsen |

| Eigenkapital | 1 % | 1 % |

| Gesamt | 1 % | 1 % (Gewinn - Zinsen) |

Der Ertrag aus beiden Alternativen ist erneut identisch: 1 % Gewinn nach Zinsen. Der Wert der beiden Unternehmen muss dementsprechend gleich sein und es spielt keine Rolle, an welcher Stelle die Fremdfinanzierung (der Hebel) durchgeführt wird, ob durch das Unternehmen oder den Investor.[1]

Obwohl die Voraussetzungen für dieses Theorem in der Praxis nie zutreffen, lässt sich daraus Folgendes ableiten: Wenn die Kapitalstruktur für eine Unternehmung Bedeutung hat, dann weil mindestens eine der obigen Annahmen nicht gilt. Das heißt: Wenn man die Kapitalstruktur optimieren will, muss der Einfluss der Determinanten auf die Kapitalstruktur überprüft werden.

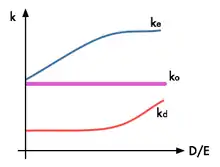

Zweites Theorem

Die Eigenkapitalkosten steigen mit dem Verschuldungsgrad:[2]

Wenn das erste Modigliani-Miller-Theorem für ein Unternehmen gilt, dann ist der Eigenkapitalkostensatz des Unternehmens vom Spread zwischen Gesamtkapitalkostensatz und Fremdkapitalkostensatz sowie dem Verschuldungsgrad dieses Unternehmens linear abhängig:

sofern Marktwerte des Eigenkapitals und Fremdkapitals betrachtet werden.

Dieser Zusammenhang kann durch eine entsprechende Kapitalkostenkurve einfach dargestellt werden. Dies bedeutet, dass es für ein Unternehmen keinen optimalen Verschuldungsgrad gibt. Vielmehr ist die Wahl des Verschuldungsgrades beliebig möglich.

Drittes Theorem

Die Konstanz der gewichteten durchschnittlichen Kapitalkosten:

„Die Art der Finanzierung einer Investition ist irrelevant im Hinblick auf die Frage, ob die Investition lohnend ist.“ (Originaltext: The type of instrument used to finance an investment is irrelevant to the question of whether or not the investment is worthwhile.) Die im ersten Theorem dargestellte Irrelevanz der Kapitalstruktur auf den Marktwert eines Unternehmens lässt sich auf die Irrelevanz der Kapitalstruktur eines einzelnen Projektes erweitern. Zwar steigt bei zunehmendem Verschuldungsgrad die erwartete Eigenkapitalrentabilität, gleichzeitig aber steigt auch das Risiko. Die durchschnittlichen Kapitalkosten bleiben also konstant, das heißt, dass auch ein einzelnes Projekt durch erhöhte Fremdkapitalfinanzierung nicht profitabler wird.

Literatur

- Franco Modigliani, Merton H. Miller: The Cost of Capital, Corporation Finance and the Theory of Investment. In: The American Economic Review. 48, 3, Juni 1958, S. 261–297.

- Franco Modigliani, Merton H. Miller: Dividend Policy, Growth and the Valuation of Shares In: Journal of Business, 34 (Oktober 1961), S. 411–433

Einzelnachweise

- Richard A. Brealey, Stewart Clay Myers: Principles of Corporate Finance. 7. Aufl., McGraw-Hill, London 2002/2003, ISBN 978-0-07-294043-5, S. 467 ff.

- Louis Perridon, Manfred Steiner: Finanzwirtschaft der Unternehmung. 2004, Vahlen, ISBN 978-3800631124, S. 494 ff.