International Financial Reporting Standard 9

Der International Financial Reporting Standard 9 – Finanzinstrumente (IFRS 9) ist eine Rechnungslegungsvorschrift des IASB.

Einleitung

Der International Financial Reporting Standard 9 Finanzinstrumente (IFRS 9) ist ein internationaler Rechnungslegungsstandard (IFRS) des International Accounting Standards Board (IASB), der Ansatz und Bewertung von Finanzinstrumenten regeln soll. Ziel ist die vollständige Ablösung des aktuell gültigen International Accounting Standard 39. IFRS 9 behandelt drei großen Themen, die in drei Phasen erarbeitet wurden. Deshalb werden sie auch jetzt noch so bezeichnet. Phase 1 behandelt das Thema Klassifizierung und Bewertung von Finanzinstrumenten, Phase 2 das Thema Wertminderung, Phase 3 die Bilanzierung von Hedgegeschäften.

Entwicklung

IFRS 9 wurde am 24. Juli 2014 in der finalen Version veröffentlicht[1] und löst zum Erstanwendungszeitpunkt 1. Januar 2018 den bisher geltenden IAS 39 ab.

Das IASB startete das Projekt am 19. März 2008 mit dem Versand des Diskussionspapiers Reducing Complexity in Reporting Financial Instruments.[2] Kommentare konnten bis zum 19. September 2008 abgegeben werden. Anschließend beschloss das IASB, das Projekt in die genannten drei Phasen zu unterteilen.

Für Phase 1[3] wurde im November 2009 ein erster Entwurf[4] für die Bilanzierung der Aktiva publiziert, im Oktober 2010 folgten die Anforderungen für die Passiva[5]. Es folgten wenige Anpassungen[6] bis zur Veröffentlichung der finalen Version, im Wesentlichen wurde eine weitere Kategorie hinzugefügt: fair value through other comprehensive income.

Phase 2[7] begann mit der Publikation eines Diskussionspapiers im März 2008, das v. a. das Ziel der Komplexitätsreduktion vorgab.[8] Nach einer Bitte um Einschätzungen zur Durchführbarkeit[9] wurde am 5. November 2009 ein Entwurf[10] veröffentlicht, der die erwarteten Zahlungsströme zum Ausgangspunkt der Wertminderung machte. Es sollte ein Wechsel von einem Incurred Loss zu einem Expected Loss Modell erfolgen. Am 31. Januar 2011 veröffentlichten das IASB und das FASB ein ergänzendes Dokument[11], das kleinere Anpassungen als Reaktion auf die Kommentare zum Entwurf enthielt. Am 7. März 2013 folgte schließlich der letzte Entwurf[12], der noch einmal öffentlich kommentiert werden konnte. Hier wurde erstmals die Kategorisierung aller Instrumente in drei Stufen aufgenommen. Auf Grundlage der Kommentare wurden die Anforderungen im Februar 2014 finalisiert und schließlich mit dem fertigen Standard im Juli 2014 veröffentlicht.

Phase 3[13] hatte zum Ziel, die Aktivitäten im Bereich des Risikomanagements besser in der Bilanzierung abzubilden. Auch sollte die Komplexität der alten Regeln reduziert werden. Erste Vorschläge zur Vereinfachung[14] wurden vom IASB im März 2008 veröffentlicht. Ein erster Entwurf[15] folgte im Dezember 2010, der nach der Kommentierungsphase intern bis September 2011 diskutiert wurde. Es folgte ein ausführlicher Prüfprozess bis zur Veröffentlichung der Phase 3 im November 2013.[16] Bis zur Veröffentlichung des gesamten Standards erfolgten keine weiteren Änderungen.

Schließlich wurde der fertige Standard am 24. Juli 2014 veröffentlicht. Wie alle (fertigen) IFRS-Standards ist dieser nicht öffentlich zugänglich, sondern nur für IFRS Foundation Subscriber[17] abrufbar. Das ist eine Besonderheit: Jedes andere Gesetz der EU oder in Deutschland ist im Internet zugänglich.

Parallel zu den drei Phasen von IFRS 9 startete das IASB ein Projekt mit dem Titel Accounting for Dynamic Risk Management: a Portfolio Revaluation Approach to Macro Hedging ‚Bilanzierung für dynamisches Risikomanagement: Ein Portfolio-Neubewertungsansatz zum Macro Hedging‘.[18] Zu diesem Thema wurde im April 2014 ein Diskussionspapier veröffentlicht.[19] Kommentare konnten bis zum 17. Oktober 2014 eingereicht werden. Da dieses Projekt bis heute nicht abgeschlossen ist und dasselbe Thema betrifft wie Phase 3 von IFRS 9, ist es den Banken freigestellt, die neuen Regelungen zum Hedge Accounting anzuwenden oder bei den alten Regeln des IAS 39 zu bleiben. Das könnte ihnen eine weitere Umstellung innerhalb sehr kurzer Zeit ersparen.

In der EU werden die IFRS-Standards nur durch eine Bestätigung (Endorsement) durch das Accounting Regulatory Committee (ARC) verpflichtend, das sich aus je zwei Vertretern der 27 EU-Mitgliedstaaten zusammensetzt – in der Regel aus dem jeweiligen Justiz- und Wirtschaftsministerium.[20] Vorab gibt die EFRAG (European Financial Reporting Advisory Group) eine Empfehlung ab. Das endgültige Endorsement des IFRS 9 seitens der EU erfolgte am 22. November 2016.[21]

Inhalt

Im Folgenden wird der Inhalt des Standards, unterteilt auf die drei Phasen, wiedergegeben. Da dieser nicht (legal) öffentlich zugänglich ist, wird primär auf die vom IASB veröffentlichte Übersicht verwiesen.

Phase 1: Klassifizierung und Bewertung

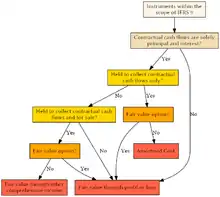

Die Klassifizierung der finanziellen Vermögenswerte folgt nun einfachen Regeln. Entscheidend sind zwei Kriterien: Das Geschäftsmodell (Soll das Finanzinstrument gehalten oder verkauft werden?) und die Art der Zahlungsströme (Handelt es sich nur um die Rückzahlung des Nennwertes oder Zinsen?). Diese Kriterien entscheiden, ob das Instrument zu fortgeführten Anschaffungs- und Herstellungskosten oder nach dem beizulegenden Zeitwert (Fair Value) zu bewerten ist. Zusätzlich räumt das IASB die Option ein, das Instrument unter bestimmten Bedingungen mit dem Fair Value zu bewerten.[22] Eine Übersicht bietet die Grafik nebenan.

Finanzielle Verbindlichkeiten sind im Normalfall zu fortgeführten Anschaffungs- und Herstellungskosten zu bewerten. Davon zwingend ausgenommen sind finanzielle Verbindlichkeiten aus Derivaten und Handelsbestände, sowie Finanzinstrumente für welche die passive Fair Value Option (IFRS 9.4.2.2) ausgeübt wurde (IFRS 9.4.2.1). Diese Titel sind erfolgswirksam zum beizulegenden Zeitwert zu bewerten.

Phase 2: Wertminderung

Das Wertminderungsmodell von IFRS 9 beruht auf der Annahme, dass der erwartete Verlust (Expected Loss) abgebildet wird.

Anwendungsbereich

Unter IFRS 9 ist die Anwendung desselben Wertminderungsmodells für folgende Finanzinstrumente vorgesehen:

- Finanzielle Vermögenswerte, die zu fortgeführten Anschaffungskosten bewertet werden;

- finanzielle Vermögenswerte, die verpflichtend zum beizulegenden Zeitwert mit Erfassung der Wertänderungen im sonstigen Ergebnis bewertet werden (s. u.);

- Kreditzusagen, unter denen eine gegenwärtige Verpflichtung besteht, einen Kredit herauszugeben (es sei denn, die Zusagen würden zum beizulegenden Zeitwert mit Erfassung der Wertänderungen im Periodenergebnis bewertet);

- Finanzgarantien, auf welche die Regelungen von IFRS 9 angewendet werden (außer denen, die zum beizulegenden Zeitwert mit Erfassung der Wertänderungen im Periodenergebnis bewertet werden);

- Leasingforderungen im Anwendungsbereich von IAS 17 Leasingverhältnisse;

- aktive Vertragsposten (contract assets) gem. IFRS 15 Erlöse aus Verträgen mit Kunden (d. h. Rechte auf Erhalt von Gegenleistung infolge einer Übertragung von Waren oder Dienstleistungen).

Allgemeiner Ansatz

Mit Ausnahme finanzieller Vermögenswerte, die bereits eine Wertminderung bei Zugang aufweisen (siehe unten), müssen erwartete Verluste mit einem Betrag in folgender Höhe erfasst werden:

- dem „erwarteten 12-Monats-Verlust“ (Barwert der erwarteten Zahlungsausfälle, die aus möglichen Ausfallereignissen innerhalb der nächsten 12 Monate nach dem Abschlussstichtag resultieren); oder

- den gesamten über die Restlaufzeit des Instruments erwarteten Verlust (Barwert der erwarteten Zahlungsausfälle infolge aller möglichen Ausfallereignisse über die Restlaufzeit des Finanzinstruments)

Die Verlusterfassung des gesamten über die Restlaufzeit erwarteten Verlusts muss für Instrumente vorgenommen werden, deren Ausfallrisiko sich seit Zugang signifikant erhöht hat. Dasselbe gilt unabhängig von einer Erhöhung des Ausfallrisikos für Forderungen aus Lieferungen und Leistungen und aktive Vertragsposten, welche kein Finanzierungsverhältnis gemäß IFRS 15 begründen.

Außerdem kann ein Unternehmen ein Bilanzierungswahlrecht ausüben, für alle aktiven Vertragsposten und/oder Forderungen aus Lieferungen und Leistungen, welche ein Finanzierungsverhältnis gemäß IFRS 15 begründen, stets den gesamten über die Restlaufzeit erwarteten Verlust zu erfassen. Dasselbe Wahlrecht besteht auch für Leasingforderungen.

Für alle anderen Finanzinstrumente werden die erwarteten Verluste in Höhe des erwarteten 12-Monats-Verlusts erfasst.

Signifikante Erhöhung des Ausfallrisikos

Mit Ausnahme finanzieller Vermögenswerte, die bereits eine Wertminderung bei Zugang aufweisen (siehe unten), wird die Verlusterfassung für Finanzinstrumente in Höhe des Barwerts des über die Restlaufzeit erwarteten Verlusts vorgenommen, wenn das Ausfallrisiko des Instruments sich seit Zugang signifikant erhöht hat. Ein Wahlrecht gilt für Instrumente, deren Ausfallrisiko zum Berichtsstichtag „gering“ ist: In diesem Fall darf unterstellt werden, dass sich das Ausfallrisiko seit Zugang nicht signifikant erhöht hat.

Im Standard wird das Ausfallrisiko als „niedrig“ beschrieben, wenn nur ein geringes Risiko für Ausfälle besteht, der Schuldner in hohem Maße fähig ist, seine vertraglich vereinbarten Zahlungen zu leisten, und nachteilige Veränderungen des wirtschaftlichen oder geschäftlichen Umfelds zwar auf lange Sicht die Fähigkeit des Schuldners beeinträchtigen können, aber nicht müssen, seine vertraglich vereinbarten Zahlungen zu leisten. Ein Rating der Qualität „investment grade“ wird im Standard als möglicher Indikator für ein geringes Ausfallrisiko beschrieben.

Die Beurteilung, ob sich das Ausfallrisiko signifikant erhöht hat, beruht auf einem Anstieg der Ausfallwahrscheinlichkeit seit Zugang. Ein Unternehmen kann in Einklang mit dem Standard verschiedene Ansätze nutzen, um zu beurteilen, ob das Ausfallrisiko signifikant gestiegen ist (vorausgesetzt, der jeweilige Ansatz genügt ansonsten den Anforderungen). Ein Ansatz kann selbst dann den Anforderungen genügen, wenn darunter nicht ein ausdrücklich als Ausfallwahrscheinlichkeit zu bezeichnender Parameter Eingang findet. Die Anwendungsleitlinien beinhalten eine Reihe von Faktoren, welche ein Unternehmen bei seiner Beurteilung heranziehen kann. Während die Beurteilung, ob sich das Ausfallrisiko signifikant erhöht hat, grundsätzlich auf Ebene des einzelnen Instruments vorzunehmen ist, sind nicht alle der genannten Faktoren zwangsläufig für einzelne Instrumente verfügbar. In solchen Fällen führt ein Unternehmen die Beurteilung auf Grundlage in angemessener Weise gebildeter Gruppen von Instrumenten oder Teilen von Portfolien durch.

Die Regelungen beinhalten außerdem die widerlegbare Vermutung, dass sich das Ausfallrisiko seit dem Zugang des Instruments signifikant erhöht hat, wenn vertragliche Zahlungen seit mehr als 30 Tagen überfällig sind.

In den Regelungen von IFRS 9 ist vorgesehen, dass eine Rückkehr zum erwarteten 12-Monats-Verlust erfolgt, wenn sich das Ausfallrisiko seit Zugang des Instruments zunächst signifikant erhöht, die Erhöhung sich in späteren Perioden jedoch wieder umkehrt (das heißt, wenn aus kumulativer Sicht das Ausfallrisiko nicht signifikant höher ist als bei Zugang).

Finanzielle Vermögenswerte, die bereits eine Wertminderung bei Zugang aufweisen

Für Instrumente, die bereits bei Zugang (d. h. bei Ausreichung oder Erwerb) objektive Hinweise auf Wertminderung aufweisen, ergibt sich eine gesonderte Behandlung. Für diese Vermögenswerte werden lediglich Veränderungen der bei Zugang erwarteten Verluste über die Restlaufzeit ertrags- oder aufwandswirksam in der Risikovorsorge erfasst. Folglich kommt es für derartige Vermögenswerte zu einem Wertminderungsertrag, wenn die künftigen Zahlungsströme des Vermögenswerts die geschätzten Zahlungsströme bei Zugang übersteigen.

Finanzielle Vermögenswerte mit objektivem Hinweis auf Wertminderung

Gemäß IFRS 9 weist ein finanzieller Vermögenswert objektive Hinweise auf Wertminderung auf, wenn ein oder mehrere Ereignisse stattgefunden haben, die eine signifikante Auswirkung auf die erwarteten zukünftigen Zahlungsströme des finanziellen Vermögenswerts aufzeigen. Dazu gehören beobachtbare Daten, welche dem Inhaber des Instruments über die folgenden Ereignisse bekannt geworden sind:

- Erhebliche finanzielle Schwierigkeiten des Emittenten oder des Schuldners;

- ein Vertragsbruch wie beispielsweise ein Ausfall oder Verzug von Zins- oder Tilgungszahlungen;

- Zugeständnisse, die der Kreditgeber dem Kreditnehmer aus wirtschaftlichen oder vertraglichen Gründen im Zusammenhang mit finanziellen Schwierigkeiten des Kreditnehmers macht, ansonsten aber nicht gewähren würde;

- eine erhöhte Wahrscheinlichkeit, dass der Kreditnehmer in Insolvenz oder ein sonstiges Sanierungsverfahren geht;

- das durch finanzielle Schwierigkeiten bedingte Verschwinden eines aktiven Markts für diesen finanziellen Vermögenswert;

- der Erwerb oder die Ausgabe eines finanziellen Vermögenswerts mit einem hohen Disagio, das die angefallenen Kreditausfälle widerspiegelt.

Grundlage für die Schätzung erwarteter Verluste

Die erwarteten Verluste müssen gemäß IFRS 9 stets einen unverzerrten und wahrscheinlichkeitsgewichteten Betrag darstellen, der durch Beurteilung einer Reihe möglicher Szenarien sowie unter Berücksichtigung des Zeitwerts des Geldes ermittelt wurde. Außerdem soll ein Unternehmen alle verfügbaren Informationen angemessen beachten, die über vergangene Ereignisse und aktuelle Bedingungen vorliegen und sachgerechte sowie verfügbare Prognosen künftiger wirtschaftlicher Verhältnisse bei der Bewertung der erwarteten Verluste berücksichtigen.

Im Standard werden erwartete Verluste als gewogener Durchschnitt der Kreditausfälle definiert, wobei mit den jeweiligen Eintrittswahrscheinlichkeiten für die Ausfälle gewichtet wird. Wenngleich ein Unternehmen nicht jedes erdenkliche Szenario betrachten muss, so muss zumindest die Schätzung immer die Möglichkeit eines Ausfalls sowie die Möglichkeit des Nicht-Ausfalls berücksichtigen, selbst wenn das wahrscheinlichste Szenario der Nicht-Ausfall ist.

Für die Schätzung aller erwarteten Verluste über die Restlaufzeit gilt insbesondere, dass ein Unternehmen eine Schätzung für das Risiko eines Ausfalls vornehmen muss, das sich auf die gesamte Restlaufzeit des Instruments erstreckt. Demgegenüber erstreckt sich der erwartete 12-Monats-Verlust auf die gesamten Ausfälle über die Restlaufzeit, die mit einem Ausfallereignis innerhalb der nächsten zwölf Monate seit Berichtsstichtag einhergehen – wiederum gewogen mit der Eintrittswahrscheinlichkeit dafür.

Ein Unternehmen muss alle verfügbaren Informationen angemessen berücksichtigen (d. h. solche Informationen, die zum Berichtsstichtag verfügbar sind). Dies gilt für Informationen dann, wenn ihre Beschaffung nicht unverhältnismäßige Kosten oder Bemühungen mit sich bringt (einschließlich für die Finanzberichterstattung bereits verfügbarer Informationen).

Zur Anwendung des Wertminderungsmodells auf Kreditzusagen muss ein Unternehmen das Risiko abschätzen, dass der zugesagte Kredit ausfällt. Demgegenüber führt die Anwendung des Modells auf Finanzgarantien dazu, dass ein Unternehmen das Risiko des Ausfalls des garantierten Schuldners abschätzt.

Ein Unternehmen kann praktische Erleichterungen bei der Verlustschätzung in Anspruch nehmen, wenn sie mit den grundlegenden Anforderungen des Standards in Einklang stehen. So kann beispielsweise für Forderungen aus Lieferungen und Leistungen eine Wertberichtigungstabelle zugrunde gelegt werden. Eine solche Tabelle kann etwa die erwarteten Verluste über die Restlaufzeit als pauschalen Prozentsatz in Abhängigkeit von der Dauer der Überfälligkeit bestimmen.

Um den Zeitwert des Geldes widerzuspiegeln, müssen die erwarteten Verluste mit dem bei Zugang bestimmten Effektivzins (oder einer Näherung dazu) des Instruments auf den Berichtsstichtag diskontiert werden. Für Instrumente, die bereits bei Zugang wertgemindert sind, ist hingegen ein angepasster Zinssatz zu verwenden, welcher die bei Zugang erwarteten Verluste des Instruments bereits berücksichtigt. Dies ist ein Unterschied zum Effektivzinssatz, der sich aus den zukünftigen vertraglichen Zahlungsströmen ohne Berücksichtigung erwarteter Ausfälle ergibt.

Erwartete Verluste ungezogener Kreditzusagen werden mit dem Effektivzins (oder einer Näherung dazu) diskontiert, der sich bei Ansatz des Instruments ergeben würde, welches aus der Ziehung der Kreditzusage folgt. Kann der Effektivzins einer Kreditzusage nicht bestimmt werden, soll der Diskontierungszins die aktuelle Marktsicht auf den Zeitwert des Geldes und die spezifischen Risiken in Hinblick auf die Zahlungsströme widerspiegeln. Dies gilt allerdings nur dann und insoweit, wie diese Risiken nicht bereits als Abschlag in den Diskontierungszins eingeflossen sind. Derselbe Ansatz soll auch für Finanzgarantien verwendet werden.

Ausweis

Wenngleich Zinserträge stets als gesonderter Posten auszuweisen sind, unterscheidet sich jedoch ihre Ermittlung abhängig vom aktuellen Status der finanziellen Vermögenswerte im Hinblick auf das Wertminderungsmodell. Im Falle eines finanziellen Vermögenswerts, der nicht bereits bei Zugang objektive Hinweise auf Wertminderung aufweist und für den kein objektiver Hinweis auf Wertminderung zum Berichtsstichtag vorliegt, wird der Zinsertrag durch Anwendung des Effektivzinssatzes auf den Bruttobuchwert ermittelt.

Der Zinsertrag finanzieller Vermögenswerte, die zwar nicht bei Zugang, jedoch später objektive Hinweise auf Wertminderung aufweisen, wird durch Anwendung des Effektivzinssatzes auf die fortgeführten Anschaffungskosten ermittelt. Diese ergeben sich aus dem Bruttobuchwert abzüglich der Risikovorsorge.

Im Falle finanzieller Vermögenswerte, die bereits bei Zugang objektive Hinweise auf Wertminderung aufweisen, wird der Zinsertrag durch Anwendung eines angepassten Zinssatzes auf die fortgeführten Anschaffungskosten ermittelt. Dieser angepasste Zinssatz ist der Zins, mit welchem die bei Zugang erwarteten Zahlungsströme (ausdrücklich unter Berücksichtigung der erwarteten Zahlungsausfälle als auch der vertraglichen Regelungen) auf den Buchwert bei Zugang diskontiert werden.

Folgeänderungen von IFRS 9 an IAS 1 erfordern, dass Wertminderungsaufwendungen, einschließlich Wertaufholungen und Erträge aus Schätzungsänderungen im Falle finanzieller Vermögenswerte mit objektivem Hinweis auf Wertminderung bei Zugang als gesonderte Posten in der Gesamtergebnisrechnung ausgewiesen werden.[23]

Phase 3: Hedge Accounting

Die Mängel des alten Standards bestanden v. a. in der Beschränkung der Instrumente, die gesichert werden konnten (hedged items). Diese Beschränkungen sind nun deutlich gelockert. Insbesondere konnten Risiken, die nicht aus reinen Finanzgeschäften stammten (z. B. Rohstoffpreise) nicht gehedgt werden. Die Lockerung ist also v. a. für Nicht-Banken relevant, denn bei solchen Institutionen dürften derlei Risiken die reinen Finanzrisiken überwiegen.

Durch IFRS 9 nicht ersetzt werden jedoch die Regelungen für einen Portfolio-Fair-Value-Hedge gegen Zinsänderungsrisiken gemäß IAS 39. Der ursprünglich diesen Themenbereich betreffende Teil des IFRS 9-Projekts wurde als gesondertes Projekt der IASB-Agenda unter dem Stichwort „Macro Hedges“ weiterverfolgt, da damit höhere zeitliche Anforderungen einhergingen und mit einem kurzfristigen Abschluss des Projekts nicht gerechnet wurde. Im Rahmen des sog. Due Process wurde für dieses Projekt im April 2014 ein Diskussionspapier veröffentlicht: Accounting for Dynamic Risk Management: a Portfolio Revaluation Approach to Macro Hedging. Vor diesem Hintergrund besteht die Möglichkeit, weiterhin wahlweise die Regelungen zum Portfolio-Fair-Value-Hedge gegen Zinsänderungsrisiken anzuwenden oder gar die Abbildung von Sicherungsbeziehungen gemäß den allgemeinen Regelungen von IAS 39 vorzunehmen.[24]

Einzelnachweise

- IFRS.ORG: IASB completes reform of financial instruments accounting (Memento des Originals vom 23. August 2014 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Reducing Complexity in Reporting Financial Instruments (Memento des Originals vom 10. Dezember 2010 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Financial Instruments—Phase I: Classification and Measurement. IASB. Archiviert vom Original am 13. Juni 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Financial Instruments:Classification and Measurement. IASB. Archiviert vom Original am 30. Dezember 2015. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Fair Value Option for Financial Liabilities. IASB. Archiviert vom Original am 15. Mai 2015. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Classification and Measurement: Limited Amendments to IFRS 9. IASB. Archiviert vom Original am 2. April 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Financial Instruments—Phase II: Impairment. IASB. Archiviert vom Original am 13. Juni 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Discussion Paper: Reducing Complexity in Reporting Financial Instruments. IASB. Archiviert vom Original am 8. April 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Request for Information (‘Expected Loss Model’): Impairment of Financial Assets: Expected Cash Flow Approach. IASB. Archiviert vom Original am 27. Dezember 2015. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 14. Juni 2016.

- Exposure Draft ED/2009/12: Financial Instruments: Amortised Cost and Impairment. IASB. Archiviert vom Original am 19. März 2013. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 14. Juni 2016.

- Supplement to ED/2009/12: Financial Instruments: Impairment. IASB. Archiviert vom Original am 27. Dezember 2015. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 14. Juni 2016.

- Exposure Draft ED/2013/3: Financial Instruments: Expected Credit Losses. IASB. Archiviert vom Original am 7. August 2015. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 14. Juni 2016.

- Financial Instruments—Phase III: Hedge Accounting. IASB. Archiviert vom Original am 13. Juni 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Discussion Paper: Reducing Complexity in Reporting Financial Instruments. IASB. Archiviert vom Original am 8. April 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 14. Juni 2016.

- Exposure Draft ED/2010/13: Hedge Accounting. IASB. Archiviert vom Original am 24. Dezember 2015. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 14. Juni 2016.

- IASB completes important steps in reform of financial instruments accounting. IASB. Archiviert vom Original am 14. Juni 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 14. Juni 2016.

- Zugang über eIFRS

- Financial Instruments: Accounting for Dynamic Risk Management: a Portfolio Revaluation Approach to Macro Hedging. IASB. Archiviert vom Original am 13. Juni 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Discussion Paper:Accounting for Dynamic Risk Management: a Portfolio Revaluation Approach to Macro Hedging. IASB. Archiviert vom Original am 10. November 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 13. Juni 2016.

- Teilnehmer und Beschlüsse (Memento des Originals vom 19. Januar 2013 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Vgl. Verordnung (EU) 2016/2067 der Kommission vom 22. November 2016 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates im Hinblick auf den International Financial Reporting Standard 9 (Text von Bedeutung für den EWR ), abgerufen am 18. Dezember 2017

- Project Summary: IFRS 9: Financial Instruments. IASB. Archiviert vom Original am 9. April 2016. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 14. Juni 2016.

- IFRS 9. Abgerufen am 20. Februar 2017.

- IFRS 9. Abgerufen am 20. Februar 2017.