Giropay

Giropay (Eigenschreibweise giropay) ist ein Online-Bezahlverfahren von Teilen der deutschen Kreditwirtschaft. Es basiert auf der Überweisung mittels Online-Banking und wurde speziell für die Anforderungen des E-Commerce optimiert.[1] Darüber hinaus bietet der Dienst über der Marke Giropay-ID (Eigenschreibweise giropay-ID) eine Jugendmedienschutz-konforme Online-Altersverifikation und eine Online-Kontoverifikation an.

Die 2005 gegründete Giropay GmbH nutzte das Verfahren. Zum 1. Dezember 2020 wurde die giropay GmbH von der paydirekt GmbH übernommen.[2] Per 18. Mai 2021 wurden die Online-Bezahlverfahren von giropay und paydirekt zusammengeführt.[3]

Geschichte und Struktur

| giropay GmbH | |

|---|---|

Logo | |

| Rechtsform | Gesellschaft mit beschränkter Haftung |

| Gründung | 2005 |

| Auflösung | 2021 |

| Auflösungsgrund | Fusion mit paydirekt |

| Sitz | Frankfurt am Main, |

| Leitung | Andreas Schmid, Marco Schöning, Jörg Schwitalla |

| Mitarbeiterzahl | 1 (2017)[4] |

| Umsatz | 0,47 Mio. Euro (2017)[4] |

| Branche | Finanzdienstleistung |

| Website | https://giropay.de |

| Stand: 31. Dezember 2017 | |

Die Giropay GmbH wurde 2005 von der Postbank, der Star Finanz (einer Tochtergesellschaft des Sparkassenrechenzentrums Finanz Informatik) sowie der Fiducia IT und der GAD (Rechenzentren des genossenschaftlichen Finanzverbundes, also der Volksbanken Raiffeisenbanken, heute Atruvia) gegründet. Aufgabe der Giropay GmbH war es u. a., Nutzungsbedingungen (Rules & Regulations) für Nutzer festzulegen. Der Vertrieb gegenüber Händlern erfolgt über sogenannte Acquirer (letztlich Lizenznehmer).

Auf Basis der Online-Überweisung verspricht Giropay Käufern ein einfaches, schnelles und sicheres Bezahlen im Internet. Verkäufer sollen durch den Erhalt einer sofortigen Zahlungsgarantie ihr Zahlungsausfallrisiko vollständig ausschalten können.

Ein Giropay-Kunde benötigt für die Bezahlung von Onlinekäufen keine gesonderte Registrierung oder zusätzliche Software. Voraussetzung zur Nutzung an Giropay ist ein für das Online-Banking per PIN/TAN-Verfahren freigeschaltetes Girokonto. HBCI-Chipkarten werden nicht unterstützt.[5] Darüber hinaus muss das Kreditinstitut des Kunden an Giropay teilnehmen, was derzeit (Stand 2019) mehr als 1.500 Banken und Sparkassen tun. Unter anderen bieten die Postbank, Sparkassen-Finanzgruppe, Volksbanken, Raiffeisenbanken und weitere Regionalbanken Giropay an. Am 9. September 2019 hat Giropay mitgeteilt, dass zukünftig nahezu alle deutschen Bankkunden mit Giropay bezahlen können, wenn sie ein Online-Girokonto haben.[6] Die bisher nicht teilnehmenden Banken sollen ab dem 4. Quartal schrittweise angebunden werden. Auch im August 2020 sind einige Banken im Zuge der PSD2-Umstellung nicht bei Giropay verfügbar, darunter unter anderem auch die DKB, die vorher Giropay unterstützt hatte.[7]

Ein Händler, der seinen Kunden Giropay als Bezahlverfahren anbieten möchte, benötigt von einem Acquirer einen Akzeptanzvertrag, ähnlich wie bei der Kreditkarte. Lösungen zur technischen Integration in den Online-Shop werden vom Acquirer und/oder von sogenannten Payment-Service-Providern (PSP) angeboten. Beim Direktvertrieb erfolgt alles aus einer Hand, Acquirervertrag und technische Integration werden von der GiroSolution GmbH angeboten.

Zum 1. Dezember 2020 wurde Giropay von Paydirekt übernommen. Im Laufe der Zeit soll es zu einer Verschmelzung beider Dienste unter der Dachmarke Giropay kommen.[8] Ebenso integriert wurde Kwitt. Die mehrmonatige Übergangsphase der Verschmelzung der drei Dienste begann am 10. Mai 2021.

Ablauf des Bezahlvorgangs

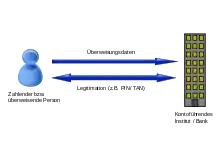

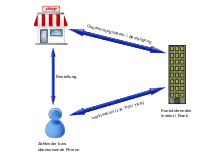

Die Bezahlung erfolgt direkt vom Girokonto des Kunden. Zu diesem Zweck wählt er in einem entsprechenden Online-Shop die Zahlungsart Giropay aus und muss dort zusätzlich die Bank benennen (z. B. durch Eingabe der Bankleitzahl oder BIC), bei der er sein Girokonto führt. Bei Online-Shops mit hinterlegten, persönlichen Kundenprofilen entfällt dieser Schritt, falls der Kunde in seinem Profil die Bankleitzahl bzw. BIC hinterlegt hat. Sobald der Kunde im Online-Shop auf Bezahlen klickt, wird er automatisch zur Login-Seite seines Online-Bankings weitergeleitet, wo er sich mit seinen bekannten Daten (Kontonummer oder Anmeldename plus PIN) einloggt. Nach erfolgreichem Login präsentiert sich ihm direkt eine mit allen Daten ausgefüllte Online-Überweisung, die nicht mehr veränderbar ist. Durch Eingabe einer Transaktionsnummer (TAN) autorisiert der Kunde nun die Zahlung. Seit April 2016 ist es möglich, dass teilnehmende Banken und Sparkassen bei Beträgen bis 30 EUR auf die Eingabe einer TAN verzichten[9]. Auf der Logout-Seite werden nochmals die Daten der Überweisung angezeigt und der Kunde wird zurück zum Online-Shop geleitet.[10]

Die Nutzung von Giropay ist für den Käufer grundsätzlich kostenlos. Ein weiterer Vorteil für den Käufer ist die hohe Datensicherheit, denn er gibt dem Händler oder einem anderen Dritten nur die Bankleitzahl bekannt. Alle persönlichen und sicherheitsrelevanten Daten (Anmeldename bzw. Verfügernummer, PIN, TAN) gibt er im geschützten Dialog des Online-Banking mit seiner Bank an. Um dem Händler die Sicherheit geben zu können, dass die Zahlung ankommt, muss im Gegensatz zu anderen Verfahren keinem Dritten die Möglichkeit einer Kontostandsabfrage oder Bonitätsprüfung eingeräumt werden.

Wichtiges Merkmal des Verfahrens ist, dass der Händler als Zahlungsempfänger nach der erfolgreichen Giropay-Überweisung sofort eine unwiderrufliche Zahlungsgarantie erhält. Obwohl die Überweisung über die normalen Clearing-Wege abgewickelt wird, hat der Online-Händler also sofort eine Garantie, dass der Warenwert seinem Konto gutgeschrieben wird. Anders als bei Lastschriften, Elektronischem Lastschriftverfahren oder Kreditkartenzahlungen entfällt demnach das Zahlungsausfallrisiko bei diesem Verfahren. Von daher ist giropay ein finales Bezahlverfahren.

Nutzung für Kunden

Zukünftig sollen über 45 Mio. Kunden in Deutschland Giropay für die Bezahlung im Internet nutzen können,[11] Stand Januar 2018 können dies über 35 Mio. Kunden.[12] Kunden, die Giropay nutzen wollen, benötigen lediglich ein Online-Banking-Girokonto bei einer teilnehmenden Bank oder Sparkasse. Eine extra Registrierung für die Nutzung von Giropay ist nicht notwendig, da Käufer ganz einfach das Online-Banking der jeweiligen Bank oder Sparkasse nutzen.

Banken, die ihren Kunden die Bezahlung per Giropay frühzeitig ermöglichten, sind u. a. Postbank[13], diverse Sparkassen und PSD Banken, Deutsche Kreditbank (seit August 2020 „temporär“ nicht mehr verfügbar[14]), Volksbanken und Raiffeisenbanken, GLS Gemeinschaftsbank, Merkur Privatbank, MLP AG, Cronbank, Bankhaus Ellwanger & Geiger, Bankhaus Bauer und CVW Privatbank.[15] Nach eigenen Angaben arbeitet Giropay inzwischen mit 1.500 Banken zusammen und erreiche so 85 % des deutschen Marktes.[16]

Giropay-ID

Giropay-ID ist ein Verifikationssystem, das es Kunden ermöglicht, ihre Volljährigkeit (Altersverifikation) oder ihre Kontoverbindung (Kontoverifikation) gegenüber Online-Anbietern nachzuweisen. Giropay-ID basiert dabei wie das Bezahlverfahren auf dem Online-Banking mit PIN und TAN und wird nur von teilnehmenden Banken und Sparkassen in Deutschland unterstützt. Online-Anbieter bezahlen 0,49 Euro je Verifikation an die anbietende Bank oder Sparkasse (Stand Oktober 2017).[17]

Anstelle einer Überweisung (wie bei der Bezahlung mittels Giropay) beauftragt der Kunde bei einer Altersverifikation mit Giropay-ID seine Hausbank, dem Online-Anbieter mitzuteilen, dass er volljährig ist. Dieser erhält mindestens die Information, ob der Kunde das abzuprüfende Alter erreicht hat und den vollständigen Namen.[18] Händler können ihren Kunden auch eine Kombination aus Online-Altersverifikation mit Giropay-ID und Online-Überweisung mit Giropay anbieten. In diesem Fall wird in nur einem Schritt mit einer TAN die Abfrage der Volljährigkeit und gleichzeitig die Bezahlung der Ware durchgeführt. Das Online-Altersverifikationssystem von Giropay-ID entspricht den Anforderungen des Jugendschutzes und wurde daher von der Kommission für Jugendmedienschutz (KJM) positiv bewertet.[19]

Bei einer Kontoverifikation[20] mit Giropay-ID beauftragt der Kunde seine Hausbank, dem Händler seine Kontoverbindung (IBAN, BIC und Name des Kontoinhabers) zu bestätigen. Eine Kombination aus Kontoverifikation und Bezahlung wird nicht angeboten.

Nutzung für Händler

.jpg.webp)

Seit 2012 ist es für Händler möglich, direkt auf der Internetseite des Zahlungsdienstes einen Akzeptanzvertrag für Giropay abzuschließen. Dafür bedient sich die Giropay GmbH des Acquirers GiroSolution. Händler können sich direkt einen Akzeptanzvertrag mit einem individuellen Angebot erstellen lassen und erhalten diverse kostenlose Plug-Ins für Standard-Shopsoftware zum Download bereitgestellt.

Darüber hinaus können Akzeptanzverträge bei insgesamt 12 Acquirern (Stand 19. Januar 2018) abgeschlossen werden: EVO Payments International, Postbank, Payone, VR-Bank Westmünsterland, Volksbank in der Ortenau eG, WGZ Bank, DZ Bank, Raiffeisenlandesbank Oberösterreich, Concardis, PPRO Financial und GiroSolution. Die Acquirer arbeiten wiederum mit diversen Payment-Service-Providern (PSP) zusammen, um Giropay auch technisch in die Online-Shops zu implementieren. Einige Acquirer bieten die technische Integration jedoch auch selbst an – ohne einen gesonderten PSP.

Die Entgelte, die der Händler für die Nutzung von Giropay zu tragen hat, sind je nach Acquirer individuell vereinbart. Zur preislichen Orientierung: Im Direktvertrieb auf www.giropay.de verspricht der Acquirer GiroSolution ein maximales Entgelt von 0,89 % vom Umsatz, min. 0,33 Euro pro Transaktion zuzüglich PSP-Entgelt (Stand 4. April 2016).

Sicherheit

Giropay nutzt die Sicherheitsstandards des Online-Banking. Als Legitimationsverfahren ist derzeit primär das PIN-TAN-Verfahren umgesetzt, wobei iTAN, mTAN oder alle anderen optimierten TAN-Verfahren (z. B. chipTAN)[21] genutzt werden können. Diese teilweise veralteten Bank-TAN-Verfahren sind oft nicht geeignet für die Nutzung durch nur ein einziges Gerät und daher für den Mobile Commerce nur bedingt geeignet.

Im Gegensatz zu Angeboten Dritter (z. B. Sofortüberweisung) ist Giropay neben Paydirekt ein von den Banken und Sparkassen legitimiertes Verfahren. Der Käufer gibt seine persönlichen Bankdaten (PIN und TAN) ausschließlich auf den Seiten seiner Bank ein. Bei Giropay verzichtet der Kunde wie bei einer normalen Überweisung durch Eingabe seiner TAN auf das Widerrufsrecht der Überweisung. Eine Rückbelastung, wie bei Zahlungen mit Kreditkarten, Paydirekt und im Lastschriftverfahren, ist nicht möglich. Deshalb muss der Kunde auf Verfahren der Erstattung zurückgreifen, die vom Online-Händler angeboten werden.[22]

Internationalisierung

Die beiden Online-Überweisungsverfahren Giropay aus Deutschland und eps Online-Überweisung aus Österreich haben ihre beiden Systeme miteinander vernetzt.[23] Damit stellen die beiden bisher rein nationalen Bezahlverfahren eine Interoperabilität zwischen ihren Systemen her, die es Händlern erlaubt, über das jeweils schon angebundene Verfahren, das andere über dieselbe Schnittstelle zu nutzen. Durch die Vernetzung der beiden Bezahlverfahren eröffnet sich Händlern die Möglichkeit, insgesamt bis zu 40 Millionen Online-Banking-Kunden in Deutschland und Österreich zu adressieren.

Die Interoperabilität wurde von beiden Verfahren offen gehalten, so dass sich weitere europäische Online-Überweisungsverfahren über die Integration der definierten Schnittstelle daran beteiligen können.

Dabei funktioniert die eps Online-Überweisung für Händler und Kunden genauso wie Giropay: der Händler erhält in Echtzeit eine Zahlungsgarantie von der Bank oder Sparkasse des Käufers, ist somit zu 100 % vor Zahlungsausfällen geschützt und kann die Ware sofort versenden. Der Kunde nutzt das gewohnte Online-Banking, wobei er sensible Daten wie PIN und TAN ausschließlich auf den Seiten seiner Bank oder Sparkasse eingibt. An eps nehmen nahezu alle Banken und Sparkassen in Österreich teil.

Weblinks

- Internetseite von Giropay

Einzelnachweise

- Wolfgang Clauss, Markus Manteufel und Stephan Thesmann: Die Weiterentwicklung der Internetüberweisung als Zahlungsverfahren im E-Commerce. In: HMD - Handbuch der modernen Datenverarbeitung. Band 224. dpunkt, Heidelberg April 2002, S. 54–60.

- giropay.de: PAYDIREKT ÜBERNIMMT GIROPAY

- giropay.de: AUS GIROPAY UND PAYDIREKT WIRD EINS: DAS NEUE GIROPAY - STARTSCHUSS FÜR DAS NEUE GIROPAY!

- Jahresabschluss zum Geschäftsjahr 2017 der giropay GmbH. In: Bundesanzeiger, 17. Juli 2018, abgerufen am 8. Juni 2019.

- Online überweisen. Abgerufen am 5. September 2019.

- giropay forciert Anbindung aller deutschen Banken. Abgerufen am 9. September 2019.

- giropay. In: Webseite der DKB AG. Abgerufen am 25. August 2020.

- paydirekt übernimmt giropay. In: giropay.de. 31. August 2020.

- giropay ermöglicht ab sofort sichere Online-Bezahlung ohne TAN. Neue Kontoverifikation macht giropay noch attraktiver für Händler. In: www.giropay.de. Archiviert vom Original am 4. April 2016; abgerufen am 4. April 2016.

- So funktioniert giropay. In: youtube. Abgerufen am 14. Mai 2013.

- Pressemeldung 09.09.2019. Abgerufen am 5. September 2019.

- giropay Kurzprofil. Abgerufen am 5. September 2019.

- giropay. In: Postbank. Abgerufen am 11. Oktober 2017.

- giropay. Deutsche Kreditbank. Abgerufen am 17. März 2021.

- Banken-Check. In: giropay. Abgerufen am 6. Dezember 2012.

- Über Uns. Abgerufen am 17. März 2021.

- Tarife. In: www.giropay.de. Abgerufen am 11. Oktober 2017.

- Online-Altersverifikation. In: www.giropay.de. Archiviert vom Original am 12. Oktober 2017; abgerufen am 11. Oktober 2017.

- http://www.kjm-online.de/service/pressemitteilungen/archiv/detailansicht/article/kjm-pressemitteilung-192012-mehr-sicherheit-im-netz-kjm-bewertet-weiteres-altersverifikations-kon.html

- Online-Kontoverifikation. In: www.giropay.de. Archiviert vom Original am 4. April 2016; abgerufen am 4. April 2016.

- Sicherungsverfahren. In: Sparkassen. Archiviert vom Original am 21. Mai 2013; abgerufen am 14. Mai 2013.

- giropay. In: DKB. Archiviert vom Original am 21. Dezember 2014; abgerufen am 14. Mai 2013.

- giropay.de: giropay und eps ermöglichen sicheres grenzüberschreitendes Bezahlen per Online-Überweisung (Memento vom 30. Dezember 2014 im Internet Archive)