Sofortüberweisung

Sofortüberweisung ist ein Online-Zahlungssystem der Sofort GmbH zur bargeldlosen Zahlung im Internet. Das Verfahren ist ein Pseudo-Vorkassesystem,[3] da der Händler nicht die Zahlung, aber eine Zahlungsbestätigung unverzüglich erhält. Dadurch agieren die meisten Händler wie bei Vorkasse und geben Waren oder Downloads sofort frei.[4] Seit 2014 gehört das Unternehmen zur schwedischen Klarna-Gruppe.

| Sofort GmbH | |

|---|---|

Logo | |

| Rechtsform | Gesellschaft mit beschränkter Haftung |

| Gründung | 2005[1] |

| Sitz | München |

| Leitung | Robert Bueninck Patrick Dittmer Jacob von Ingelheim |

| Mitarbeiterzahl | 194 (31. Dez. 2017)[2] |

| Umsatz | 58,66 Mio. Euro (2017)[2] |

| Branche | Finanzdienstleistungen |

| Website | www.sofort.com |

| Stand: 31. Dezember 2017 | |

Für den Datenschutz des Kunden fraglich erweist sich der Kern jeder Transaktion: Der Käufer übermittelt dabei nämlich die Online-PIN seines Bankkontos, die er normalerweise streng vor dem Zugriff durch fremde Personen schützt, sowie eine nur für genau eine Transaktion gültige TAN an die Sofort GmbH. Diese führt nach Überprüfung des Kontostandes die Überweisung an den Händler aus und gibt diesem unverzüglich eine Transaktionsbestätigung. Neben dem aktuellen Kontostand werden weitere Daten zur Prüfung der Kontodeckung vom Zahlungsdienstleister abgerufen, darunter die Umsätze, der Kreditrahmen des Dispokredits, das Vorhandensein anderer Konten, sowie deren Salden.[5] Diese Abfrage erfolgt automatisiert, ohne dass der Nutzer darüber informiert wird.[5]

Betreiberunternehmen

Die Sofort GmbH (vormals PayNet AG, Payment Network AG und Sofort AG) ist ein beim Amtsgericht München eingetragenes Unternehmen. Die frühere Aktiengesellschaft wurde von Christoph Klein und Markus Neun als Ableger der Computerhandelsgesellschaft Eurosoft im Jahre 2005[6] in Gauting bei München gegründet. Neben dem Hauptstandort in München besitzt die Gesellschaft noch weitere Standorte in Köln und Gießen, sowie Vertriebsbüros in Belgien, Polen und Spanien.

Das Unternehmen bietet unter anderem Online-Zahlungssysteme an. Darunter befinden sich das Direktüberweisungssystem Sofortüberweisung, Sofort Ident (ein Verfahren zur Altersverifikation), Sofort Paycode (Form der Sofortüberweisung für Rechnungen mit klickbarem Link oder Kurz-Code zur Eingabe auf der Website der Sofort GmbH) und Sofort XXL (internationale Erweiterung der Sofortüberweisung).

2014 wurde die damalige Sofort AG vom schwedischen Zahlungsdienstleister Klarna übernommen[7] und 2015 in eine GmbH umgewandelt.

Verfahren

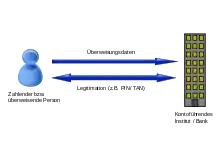

Bei einer Überweisung im Fall des klassischen Onlinebanking im Internet (vgl. Abb. Klassisches Onlinebanking) besteht eine unmittelbare Verbindung zwischen dem Zahlenden (d. h. dem Kontoinhaber oder einer bevollmächtigten Person) und seinem kontoführenden Institut, z. B. über eine gesicherte Website der Bank. Hier übermittelt der Zahlende sowohl die Legitimationsdaten (beispielsweise seine PIN und eine gültige TAN) als auch die Überweisungsdaten (Zahlungsempfänger, Betrag, Verwendungszweck) selbst.

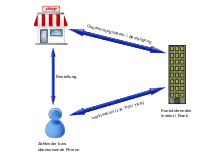

Neben dem oben beschriebenen klassischen Verfahren gibt es weitere Zahlungssysteme (z. B. Giropay, iDEAL), bei denen die Überweisungsdaten nicht durch den Zahlenden selbst an die Bank übermittelt werden, sondern bei denen diese Daten auf einem anderen Wege, z. B. initiiert durch einen Onlineshop, an das kontoführende Institut übermittelt werden. Die Bank präsentiert dem Zahlenden dann beispielsweise ein bereits vorausgefülltes Überweisungsformular auf einer Webseite. Die Legitimation findet (unverändert zum klassischen Fall) zwischen Zahlendem und dem kontoführenden Institut statt (vgl. Abb. Beispiel).

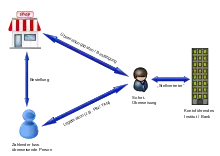

Im Fall von Sofortüberweisung findet die Legitimation nicht mehr direkt zwischen dem Zahlenden und dem kontoführenden Institut statt. Die Sofort GmbH tritt gegenüber dem kontoführenden Institut als Zahlender auf, nachdem es von diesem die Legitimationsdaten erhalten hat (vgl. Abb. Funktionsprinzip). Im Gegensatz zum Anbieter Giropay steht Sofortüberweisung Kunden unabhängig davon offen, bei welcher Bank sie ihr Girokonto haben.[8] Dies liegt daran, dass sich der Kunde über das System der Sofort GmbH in sein Online-Banking einloggt, und daher keine Vereinbarung zwischen Bank und der Sofort GmbH vorliegen muss.

Pro Überweisung erhebt die Sofort GmbH vom Verkäufer eine Gebühr von 0,9 % plus 0,25 Euro bei materiellen Gütern oder 2,0 % plus 0,25 Euro bei virtuellen Gütern,[9] was deutlich unter den standardmäßig 2,49 % plus 0,35 Euro von PayPal in Deutschland liegt. PayPal bietet jedoch Käuferschutz (Rückerstattung bei Nichtlieferung) sowie Währungs-Konvertierung.

Kritik

Im Gegensatz zu Online-Überweisungen, bei denen die Überweisung unter Benutzung von Webseiten der jeweiligen Bank des Zahlenden ausgeführt werden, muss der Zahlende bei Sofortüberweisung sensible Daten einem technischen Dienstleister zur Verfügung stellen.

Mit den Zugangsdaten zum Konto hat der Betreiber Zugriff auf die über die Onlinebankingschnittstelle sichtbare Transaktionsübersicht, den Kontostand, erteilte Daueraufträge, Depotbestände etc. 2011 sagte Frank-Christian Pauli vom Verbraucherzentrale Bundesverband dazu: „Der Kunde muss wissen, wozu er seine Einwilligung gibt, und das ist hier womöglich nicht gegeben“.[10]

Manche Banken haben in ihren AGB die Nutzung der PIN außerhalb der von den Banken für sicher angesehenen Verfahren verboten. Die Nutzung der Sofortüberweisung kann danach eine Sorgfaltspflichtverletzung sein und gegebenenfalls negative Konsequenzen mit sich bringen. Das Bundeskartellamt hat dieses Verbot der Weitergabe der PIN überprüft und es 2016 für ungültig erklärt. Die dagegen beim Oberlandesgericht Düsseldorf eingelegte Beschwerde wurde abgewiesen[11], die Bankenverbände überlegten aber, in Revision zu gehen, sodass der Beschluss zumindest am Tag der Urteilsverkündung, dem 30. Januar 2019, noch nicht rechtskräftig war.[12]

Es gibt aber auch Banken, bei denen die Nutzung von Sofortüberweisung explizit gestattet ist.

Bei einigen Onlinehändlern wird Sofortüberweisung als einziges kostenloses Zahlungsmittel angeboten. Das verstößt laut BGH gegen § 312a Abs. 4 BGB. Ein Verweis auf Sofortüberweisung als einziges kostenloses Zahlungsmittel sei unzumutbar, zumindest solange die Weitergabe von PIN und TAN in der Regel von den AGB der Banken untersagt wird. Auf die Rechtmäßigkeit der AGB oder eine Zumutbarkeit der Offenlegung von privaten Bankdaten kam es in der Entscheidung nicht an, und der BGH hat dazu nicht weiter Stellung bezogen.[11]

Am 13. Januar 2018 sind neue, europaweit einheitliche Regeln für den Zahlungsverkehr in Kraft getreten. Zahlungsauslösedienste wie Sofortüberweisung sind nun gesetzlich anerkannt und unterliegen der Bankenaufsicht. Online-Bankkunden ist es nun gestattet, PIN- und TAN-Daten an diese Dienste weiterzugeben. Banken und Sparkassen müssen ihre AGB dementsprechend anpassen.[13][14][15]

Der Betreiber wirbt auf seiner Website zu Sofortüberweisung u. a. mit folgenden Aussagen und Behauptungen zum Thema Sicherheit:

- Die Eingabe der Online-Banking-Zugangsdaten (wie PIN) und der TAN erfolgt ausschließlich im gesicherten Zahlformular der Sofort GmbH und nicht beim Händler.

- Sensible Daten wie PIN und TAN werden nicht gespeichert und sind auch zu keinem Zeitpunkt von außen, vom Händler oder von Mitarbeitern der Sofort GmbH einsehbar.

- Die Sofort GmbH besitzt das TÜV-Siegel Geprüfter Datenschutz und das Bezahlsystem das Zertifikat Geprüftes Zahlungssystem des TÜV Saarland.

Trotzdem müssen sich Kunden darüber im Klaren sein, dass auch ein sich korrekt verhaltender Betreiber Opfer eines Hackerangriffs werden kann, in dessen Rahmen Daten gestohlen oder Transaktionen manipuliert werden können. In mehr als 100 Millionen Transaktionen sei es laut Sofort GmbH aber noch zu keinem einzigen Betrugsfall gekommen (Stand 2015).[16]

Aufgeführte Kritikpunkte sind unter anderem:

- Es gibt zwar eine Versicherung, sie besteht jedoch nicht direkt zwischen dem Versicherungsunternehmen und dem Zahlenden. Im Schadensfall ersetzt das Versicherungsunternehmen der Sofort GmbH ihre entstandenen Schäden.

- Das Verfahren führe zu einer Herabsetzung der Hemmschwelle von Internetnutzern zur Weitergabe von PIN und TAN im Internet. Dadurch komme es zu einer Erhöhung des Phishing-Risikos im Internet.

Im Jahre 2010 gab Stiftung Warentest in einem Artikel zu bedenken: „Machen Sie sich vor Transaktionen im Internet immer klar, dass Betrüger mit PIN und TAN Ihr Konto plündern können.“[17]

Im Bezahlverfahren-Vergleich 2014 der Stiftung Warentest[18] wird der Kritikpunkt des Verstoßes gegen Banken-AGB nicht mehr thematisiert. In einem Kommentar von Stiftung Warentest heißt es dazu:

„Uns ist nicht unbekannt, dass in der Vergangenheit es so gesehen wurde, dass Nutzer gegen die AGB ihrer Bank verstoßen, wenn Sie Sofortüberweisung nutzten. Hierzu gab es sogar einen Rechtsstreit. Doch bevor es zu einem Urteil kam, schaltete sich das Bundeskartellamt ein. Es vertritt die Auffassung, dass Banken-AGB, die die Nutzung von Sofortüberweisung verbieten, kartellrechtswidrig sind. Daraufhin haben sich die Banken verpflichtet, öffentlich nicht zu behaupten, dass Nutzer, die Sofortüberweisung nutzen, gegen die Banken-AGB verstoßen. Aus diesem Grund haben wir im aktuellen Artikel das nicht mehr thematisiert.“

Siehe auch

Einzelnachweise

- Handelsblatt - Urteil gegen Sofortüberweisung, vom 14. Juli 2015

- Jahresabschluss zum Geschäftsjahr 2017 der SOFORT GmbH. In: Bundesanzeiger, 4. Juni 2018.

- Exakter Ablauf des Überweisungsprozesses, abgerufen am 22. Dezember 2013.

- Echtzeitbestätigung der Transaktion, abgerufen am 28. August 2014.

- Rebekka Strumpfrock: Aus für „Sofortüberweisung“, PayPal und Co? In: Internetworld, 16. Juli 2015, abgerufen am 18. Februar 2018.

- Presseportal - Christoph Klein - vom Gründer zum Investor. Der Gründer von Sofortüberweisung investiert jetzt in spannende Start-Ups; vom 14. Mai 2014

- Klarna übernimmt SOFORT AG. computerwelt.at, 9. März 2014, abgerufen am 16. November 2014.

- H. Peitsmeier: Artikel. In: Frankfurter Allgemeine Zeitung, 8. Juni 2012, S. 19.

- Übersicht Gebühren für SOFORT Überweisung für Verkäufer (Memento vom 18. Dezember 2016 im Internet Archive)

- Ein Klick – und weg sind die Daten auf sueddeutsche.de

- BGH, Urteil vom 18. Juli 2017 - KZR 39/16. (auf S. 4 Ziff. 6 die Rechtshägigkeit des Bundeskartellamtsbeschlusses erwähnend). 18. Juli 2017, abgerufen am 4. Dezember 2017.

- Elisabeth Atzler: PIN-Weitergabe: Musterklauseln fürs Onlinebanking waren jahrelang falsch. In: Handelsblatt / https://www.handelsblatt.com. Handelsblatt GmbH - ein Unternehmen der Handelsblatt Media Group GmbH & Co. KG, 31. Januar 2019, abgerufen am 5. April 2019: „[...]Seit Anfang vergangenen Jahres gelten in Deutschland Vorschriften aus der EU-Zahlungsrichtlinie PSD2, die den Zugriff auf das Onlinebanking durch Dritte gesetzlich regeln. Dennoch erwägen die Bankenverbände, in der Sache Revision einzulegen. Nach Vorliegen der schriftlichen Urteilsbegründung werde zu prüfen sein, ob eine Entscheidung durch den Bundesgerichtshof herbeigeführt werden solle, teilten die drei Bankenverbände auf Anfrage mit. Es gehe um Grundsatzfragen – unter anderem mit Blick auf die Sicherheit im Onlinebanking.[...]“

- Einheitliche Regeln für Europa: Das ändert sich 2018 im Zahlungsverkehr. Bundesregierung. 8. Dezember 2017. Archiviert vom Original am 4. Oktober 2018. Abgerufen am 4. Oktober 2018.

- Finanzen und Versicherungen: Mehr Verbraucherschutz im Zahlungsverkehr und Erleichterungen bei Anschlussfinanzierungen. Bundesministerium für Justiz und Verbraucherschutz. Archiviert vom Original am 4. Oktober 2018. Abgerufen am 4. Oktober 2018.

- Bundesfinanzministerium Pressemitteilung Nr. 6 des Jahres 2017 - Internationales/Finanzmarkt: Bundesregierung stärkt Wettbewerb und Sicherheit im Zahlungsverkehr. Bundesfinanzministerium. Archiviert vom Original am 4. Oktober 2018. Abgerufen am 4. Oktober 2018.

- Korbinian Eisenberger: Aber sofort! In: Süddeutsche Zeitung, 21. Juni 2016, abgerufen am 4. Mai 2017.

- Sofortueberweisung.de ist umstritten. In: Finanztest, 03/2010, abgerufen am 4. Februar 2013.

- Bezahlen im Internet: Vier Verfahren im Vergleich. Stiftung Warentest, abgerufen am 2. Dezember 2014.