Empfängerbenennung

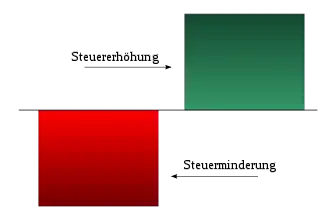

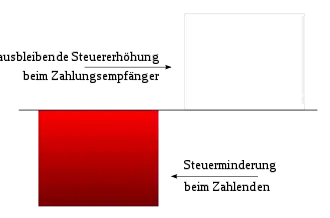

Empfängerbenennung bezeichnet in Deutschland ein von der Finanzbehörde betriebenes Verfahren auf Grundlage von § 160 Abgabenordnung (AO). Dabei wird der Steuerpflichtige aufgefordert, den Empfänger von Zahlungen zu benennen. Die Benennung des Empfängers von Zahlungen soll sicherstellen, dass Ausgaben, die bei dem einen Steuerpflichtigen steuermindernd berücksichtigt werden, beim Empfänger als Einnahme berücksichtigt werden (sog. Korrespondenzprinzip). Alleiniger Zweck des § 160 AO ist es, Steuerausfälle in Deutschland zu verhindern.[1] Diese können dadurch entstehen, dass beim Zahlenden die Aufwendungen zu einer Steuerminderung führen, während der Empfänger unbekannt bleibt und die entsprechende steuererhöhende Auswirkung ausbleibt.

Bedeutung der Vorschrift

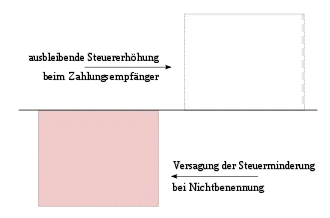

Die Vorschrift basiert auf dem Korrespondenzprinzip, nach dem die Ausgaben des Einen die Einnahmen eines Anderen darstellen. § 160 AO soll helfen, dieses Korrespondenzprinzip zu verwirklichen.

Im Schrifttum wird des Öfteren in Frage gestellt, ob § 160 AO benötigt wird, da dem Steuerpflichtigen durch die in den §§ 90 ff. AO geregelten generellen Mitwirkungspflichten umfangreiche Auskunfts- und Vorlagepflichten auferlegt worden sind. Gegen diese Pflichten zur Offenlegung des Zahlungsempfängers kann sich der Steuerpflichtige in teilweise langwierigen Rechtsbehelfsverfahren wehren, gegebenenfalls muss die Finanzbehörde im Wege eines Zwangsgeldverfahrens die Auskunft sogar erzwingen. Mit § 160 AO ermächtigt der Gesetzgeber die Finanzbehörde, eine für den Steuerpflichtigen nachteilige Beweiswürdigung vorzunehmen, um eine zeitraubende Behinderung des Steuerfestsetzungsverfahrens zu vermeiden. Nach ständiger finanzgerichtlicher Rechtsprechung trifft Steuerpflichtige bei Steuervergünstigungen ohnehin die Beweislast.[2]

Die Vorschrift beschleunigt daher das Steuerfestsetzungsverfahren und dient mit Abstrichen der Steueraufsicht. Durch die Empfängerbenennung soll zugleich die Aufgabenerfüllung in der Steuerverwaltung effizienter und ökonomischer gestaltet werden. Daneben hat die Vorschrift besondere Bedeutung für die steuerliche Behandlung von Schmiergeldern, sogenannten Ohne-Rechnung-Geschäften als auch fingierten Geschäften (Scheingeschäften, z. B. im Zusammenhang mit Scheinrechnungen).[3]

Historische Entwicklung

Aufgrund eines Gutachtens des Reichsfinanzhofs wurde mit Steueranpassungsgesetz vom 16. Oktober 1934 § 205a mit Wirkung zum 1. Januar 1935 in die Reichsabgabenordnung und dort in die Vorschriften über die Steueraufsicht eingefügt.[4] In der amtlichen Begründung hieß es hierzu, dass „die abzugsfähigen Beträge in der Regel von anderen Personen zu versteuern sind“.

Damals sah der Gesetzgeber das Korrespondenzprinzip als wichtigsten Zweck der Vorschrift an. In dieser Zeit bekam § 205a RAO auch seine Bezeichnung als „Schmiergeldparagraph“. Damals vertrat der Gesetzgeber zudem die Ansicht, dass § 205a RAO auch ordnungspolitische Zwecke verfolgen würde. Ziel sei es auch gewesen, verwerflichen Geschäftsgebaren, insbesondere Schmiergeldzahlungen und Schwarzmarktgeschäften, entgegenzuwirken. Heute wird dieser Zweck lediglich als Nebenzweck angesehen, da die Abzugsfähigkeit von Schmiergeldzahlungen als Betriebsausgaben gemäß § 4 Abs. 5 Nr. 10 EStG bereits ausgeschlossen ist.

Historisch gesehen war § 205a RAO nach Tipke: „…kein Zwangsmittel besonderer Art, mit dem die Empfängerbenennung durchgesetzt werden soll. Die Vorschrift soll auch keine Doppelbesteuerung ermöglichen.“[5]

Im Jahre 1977 wurde § 205a RAO in teilweise stark veränderter Form als § 160 in die Abgabenordnung übernommen.[5] Mit Gesetz vom 19. Dezember 1985 wurde Absatz 2 in § 160 AO eingefügt. Dieser regelt die Auskunftsverweigerungsrechte für bestimmte Berufsgruppen (z. B. Geistliche, Rechtsanwälte, Ärzte, Notare, Steuerberater) und trat am 1. Januar 1987 in Kraft.

Systematik

Systematische Stellung

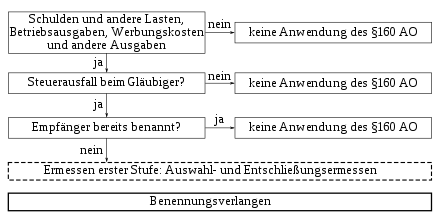

Die logisch-systematische Stellung der Norm innerhalb der Abgabenordnung hat besondere Bedeutung bei deren Auslegung und Anwendung. § 160 AO ist gesetzessystematisch in die Vorschriften über die Steuerfestsetzung aufgenommen worden. Aus dieser Stellung innerhalb des Gesetzes folgt, dass § 160 AO keine generelle bzw. besondere Mitwirkungspflicht des Steuerpflichtigen begründet. Die Empfängerbenennung dient folglich auch nicht der Ermittlung der Besteuerungsgrundlagen des Steuerpflichtigen,[6] sondern soll lediglich den Steuerausfall beim Gläubiger verhindern. Auch die Ermittlung des zutreffenden über § 38 AO abstrakt entstandenen Steueranspruchs ist nicht Gegenstand des § 160 AO.[7]

Aus der systematischen Stellung innerhalb der Abgabenordnung heraus folgt weiter, dass es sich bei § 160 AO nicht um eine Änderungsvorschrift im Sinne der AO handelt. Mit Ausnahme der § 129, § 164 und § 165 AO finden sich die Änderungsvorschriften für Steuerbescheide ab §§ 172 ff. AO und damit im dritten Unterabschnitt Bestandskraft. Zwar lässt § 160 AO die Rechtsfolge der Nichtberücksichtigung bei der Empfängerbenennung eintreten. Hier ist von der Finanzbehörde zugleich zu prüfen, ob diese Rechtsfolge in Form einer geänderten Steuerfestsetzung umgesetzt werden kann und eine abweichende Steuer überhaupt festgesetzt werden darf. Soweit der zu ändernde Bescheid unter dem Vorbehalt der Nachprüfung ergangen ist, kann der Steuerbescheid jederzeit über § 164 Abs. 2 AO geändert werden. In den Fällen eines materiell-rechtlich bestandskräftigen Steuerbescheides kann dieser nur geändert werden soweit die §§ 172 ff. AO dies für zulässig erklären. Regelmäßig soll ein bestandskräftiger Steuerbescheid über § 175 Abs. 1 Nr. 2 AO (rückwirkendes Ereignis) geändert werden.[7] Soweit die Empfängerbenennung vor der erstmaligen Steuerfestsetzung erfolgt ist, entfällt diese Hürde naturgemäß und die Finanzbehörde kann die Rechtsfolge im Erstbescheid ohne weitere Voraussetzungen eintreten lassen.

Zwar ist die Norm keine Haftungsnorm im Sinne der AO,[8] jedoch wird ihr eine „Art Gefährdungshaftung“ zugeschrieben, da der Steuerpflichtige für nicht unbedingt selbst verschuldete Steuergefährdung einzustehen hat. Weiterhin soll die Vorschrift auch nicht der Bestrafung von im Geschäftsverkehr unredlich handelnden Steuerpflichtigen dienen. Dennoch wird § 160 AO als Nebenzweck zugeschrieben, dass solche gesellschaftspolitisch unerwünschten Praktiken zumindest erschwert werden. Zudem ergibt sich erneut allein aus der Stellung der Vorschrift innerhalb der Abgabenordnung, dass es sich bei § 160 AO um keine Straf- oder Bußgeldnorm handelt.[9]

Ermessen

Obwohl dies aus dem Wortlaut der Vorschrift nicht eindeutig hervorgeht, enthält § 160 AO eine zweistufige Ermessensentscheidung im Sinne des § 5 AO. Auf der ersten Stufe hat die Finanzbehörde ein Auswahl- und Entschließungsermessen. Auf dieser Stufe hat sie nach pflichtgemäßem Ermessen hierüber zu entscheiden, ob sie den Steuerpflichtigen zur Empfängerbenennung auffordern will.[10]

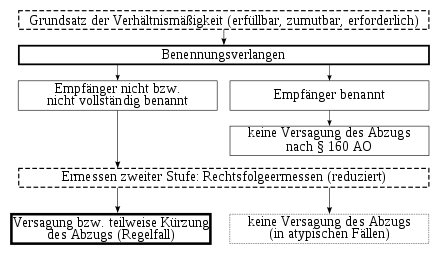

Soweit eine Beantwortung durch den Steuerpflichtigen erfolgt bzw. auch nicht erfolgt ist, so hat die Finanzbehörde auf der zweiten Stufe ein Rechtsfolgeermessen. Dabei ist der Ermessensspielraum der Finanzbehörde, ob die Ausgaben dem Grunde und der Höhe nach berücksichtigt werden können, eingeschränkt.[11] Bei Benennung des Empfängers scheidet eine Versagung des Abzugs aufgrund § 160 AO aus. Eine Nichtbenennung führt im Regelfall zu einer Versagung des Abzugs. Über das Wort „regelmäßig“ (Bedeutung: „in der Regel“) ergibt sich eine Ermessensermächtigung an die Finanzbehörde in Ausnahmefällen anders zu verfahren (sog. atypische Fälle).

Tatbestandsmerkmale

Lasten und Ausgaben

Von § 160 AO werden nach enumerativer Aufzählung abschließend erfasst:

| Art | Bedeutung |

|---|---|

| Schulden | Verpflichtung zur einmaligen Leistung |

| Andere Lasten | Verpflichtung zu wiederkehrenden Lasten (z. B. Renten, Nießbrauch) |

| Betriebsausgaben | betrieblich veranlasste Aufwendungen, vgl. § 4Abs. 4 EStG |

| Werbungskosten | Aufwendungen zur Erwerbung, Sicherung und Erhaltung von Einnahmen, § 9 EStG |

| Andere Ausgaben | alle (übrigen) Aufwendungen, die steuermindernd geltend gemacht werden können, z. B. Sonderausgaben oder außergewöhnliche Belastungen |

§ 160 AO will jede Art von steuerlich erheblichen Belastungen oder Aufwendungen ohne Rücksicht auf die Steuerart erfassen. Hierbei ist zu beachten, dass § 160 AO nur die dem Grunde nach abzugsfähigen Lasten und Ausgaben erfasst (sog. Abzug dem Grunde nach), das heißt: soweit Lasten und Ausgaben überhaupt nicht vorliegen bzw. nach den Einzelsteuergesetzen nicht zu berücksichtigen sind (z. B. aufgrund Abzugsverbot nach § 4 Abs. 5 EStG oder auch: § 9 Abs. 5 EStG), werden diese von § 160 AO gar nicht erst erfasst.[12] Das Abzugsverbot ergibt sich dann aus den materiell-rechtlichen Steuergesetzen.

Steuerausfall beim Gläubiger

Erstes Ziel des § 160 AO ist es, mögliche Steuerausfälle beim Gläubiger zu vermeiden. Hieraus folgt, dass § 160 AO nicht anzuwenden ist, wenn ein Steuerausfall beim Gläubiger ausscheidet. Betriebsausgaben dürfen nur soweit gekürzt werden, wie sie dem Steuerausfall beim Gläubiger entsprechen (Abzug der Höhe nach). Somit kann es zu prozentualer Kürzung der Lasten und Ausgaben des Steuerpflichtigen kommen. Bei der Berechnung der Kürzung wird ein (angenommener) Steuersatz des Zahlungsempfängers zugrunde gelegt. Unklarheiten gehen hierbei nach Auffassung des Bundesfinanzhofs zu Lasten des Zahlenden. Der Bundesfinanzhof hat zudem entschieden, dass bei unterlassener Empfängerbenennung die Versagung des Abzugs auch dann rechtmäßig ist, wenn die geltend gemachten Betriebsausgaben dem Steuerpflichtigen zweifelsfrei entstanden sind.[13][14]

Ein Steuerausfall scheidet aus, wenn der Empfänger die Einnahme steuererhöhend angesetzt hat. Weiterhin darf nicht gekürzt werden, wenn die Zahlung beim Zahlungsempfänger nicht steuererhöhend wirkt (z. B. weil die zugeflossenen Beträge unter dem Grundfreibetrag liegen).

Bei Geschäften mit unlauterem Geschäftsgebaren (sog. Ohne-Rechnung-Geschäften oder Schwarzarbeit), bei ungewöhnlichen Zahlungswegen (z. B. Barzahlungen in großem Umfang, Zahlungen auf ein Konto in einem Steueroasenland sowie an ausländische Unternehmen für inländische Tätigkeit) besteht nach herrschender Meinung ein begründeter Verdacht, dass die Nichtbenennung des Zahlungsempfängers zu einem Steuerausfall führt. Hier ist regelmäßig zu prüfen, ob ein Benennungsverlangen gestellt werden kann/soll.

Benennungsverlangen

Als Benennungsverlangen bezeichnet man die schriftliche Aufforderung der Finanzbehörde an den Steuerpflichtigen, den Empfänger einer Zahlung zu benennen.

Benennungsverlangen als Verwaltungsakt?

Nach Rechtsprechung des Bundesfinanzhofs handelt es sich bei einem Benennungsverlangen nicht um einen Verwaltungsakt im Sinne von § 118 AO, da es an einer rechtlichen Regelung im konkreten Einzelfall mangelt. Der Bundesfinanzhof hat das Benennungsverlangen als eine nicht selbständig anfechtbare Vorbereitungshandlung zur Steuerfestsetzung qualifiziert.[15] Im Rahmen dieser Entscheidung hat der Bundesfinanzhof auch festgehalten, dass beide Stufen der Ermessensausübung als unselbständiger Teil der Steuerfestsetzung nur mit Einspruch (Rechtsbehelf) gegen den aufgrund der Empfängerbenennung ergangenen Steuerbescheids anfechtbar sind. Erst im Einspruchsverfahren ist von der Finanzbehörde, später möglicherweise auch vom Finanzgericht die Rechtmäßigkeit des Benennungsverlangens als auch die Versagung des Abzugs zu überprüfen.[16] Soweit das Finanzgericht feststellt, dass das von der Finanzbehörde gestellte Benennungsverlangen rechtswidrig ist, kann es selbst ein rechtmäßiges Benennungsverlangen stellen.[17]

Im Schrifttum ist hiervon abweichend herrschende Meinung, dass diese rechtliche Regelung im konkreten Einzelfall vorliegt, da eine zwingende Benennung zum Schutz vor der Rechtsfolge des § 160 AO erforderlich ist. Nach Klaus Tipke handelt es sich hierbei jedoch um einen „besonders gravierenden Eingriff in die Sphäre des Steuerpflichtigen“. Weiter führt er aus, dass ein Benennungsverlangen eine rechtliche Regelung enthalte, da es die Rechtsposition des Steuerpflichtigen verändert. Zwar kann man aus dem Gesetz eine direkte Verpflichtung nicht herauslesen, jedoch schafft das Benennungsverlangen Verbindlichkeiten, da andernfalls die Rechtsfolge der Versagung des Abzugs eintritt.

Der Streitstand ist für die Praxis unerheblich und nur theoretischer Natur, da die Verwaltung die Auffassung des Bundesfinanzhofs übernommen und im Anwendungserlass zur Abgabenordnung festgeschrieben hat.[18]

Anforderungen an ein Benennungsverlangen

Ein Formerfordernis an das Benennungsverlangen ist im Gesetz nicht festgeschrieben. Aus Gründen der Rechtssicherheit, insbesondere aber aus Beweisgründen haben die Finanzgerichte im Zuge der Rechtsfortbildung besondere Anforderungen an ein Benennungsverlangen gestellt. Wegen der Rechtsfolge der Nichtberücksichtigung muss der Steuerpflichtige die Rechtsgrundlage der Aufforderung, den Empfänger zu benennen, zweifelsfrei erkennen können. Dies ist in aller Regel nur bei schriftlichem Benennungsverlangen möglich. Zudem lässt ein schriftliches Benennungsverlangen eine spätere Überprüfung durch die Finanzgerichte zu und macht eine Überprüfung der auch hier erforderlichen inhaltlich hinreichenden Bestimmtheit erst möglich. Nicht zuletzt wird erst hierdurch das Finanzgericht in die Lage versetzt, die Ermessenserwägungen der Finanzbehörde nachzuvollziehen und zu überprüfen, ob die Finanzbehörde ihr Ermessen richtig ausgeübt hat.[19] Auch wenn der Bundesfinanzhof dem Benennungsverlangen den Charakter eines Verwaltungsaktes abspricht, so wird von diesem dennoch die inhaltlich hinreichende Bestimmtheit im Sinne von § 119 Abs. 1 AO verlangt.

Abgrenzung Benennungsverlangen von Auskunfts- bzw. Vorlageersuchen

Die inhaltlich hinreichende Bestimmtheit im Sinne von § 119 Abs. 1 AO (Ausfluss des Bestimmtheitsgebots) wird sowohl von Auskunfts- bzw. Vorlageersuchen als auch vom Benennungsverlangen verlangt. Auch ist jeweils der Grundsatz der Verhältnismäßigkeit (Zweck-Mittel-Relation: zumutbar, notwendig und erfüllbar?) zu beachten (sog. Übermaßverbot). Dies ergibt sich aus dem im Grundgesetz verankerten Rechtsstaatsprinzip. Diese Anforderungen sind einfachgesetzlich in den §§ 85, 86, 88 und 119 AO konkretisiert. Die Unterschiede sind weitaus gravierender:

| Benennungsverlangen | Auskunfts- bzw. Vorlageersuchen | |

|---|---|---|

| Gesetzliche Grundlage | § 160 AO | § 93 bzw. § 97 AO |

| Stellung im Gesetz | Vorschriften über die Steuerfestsetzung | allgemeine Mitwirkungsvorschriften |

| Form | (in der Regel) schriftlich | formlos |

| Verwaltungsakt im Sinne der AO | kein Verwaltungsakt | Verwaltungsakt im Sinne von § 118 AO |

| Selbständigkeit | unselbständiger Teil der Steuerfestsetzung | Selbständiger Verwaltungsakt |

| Einspruch | nicht selbständig anfechtbar | anfechtbar gemäß § 347 Abs. 1 Nr. 1 AO |

| Vollstreckbarkeit | kann nicht vollstreckt werden | vollstreck- und erzwingbar |

Benennung des Empfängers

Der Zahlungsempfänger ist bei der Beantwortung eines Benennungsverlangens genau zu benennen, damit die Finanzbehörde ohne große Schwierigkeiten die ordnungsgemäße Besteuerung beim Empfänger vornehmen kann. Nach gefestigter finanzgerichtlicher Rechtsprechung[20] zählen hierzu:

- vollständiger Name (des Zahlungsempfängers)

- Anschrift

- Angaben über Art der Leistungen bzw. Gegenstand der Geschäftsbeziehungen

- Angaben über Datum der Zahlung und Zahlungsweise

Unter dem Begriff des Empfängers im Sinne der Norm wird regelmäßig der wirtschaftliche Endempfänger verstanden. Soweit Personen zwischengeschaltet werden, die die Leistungen nicht selbst erbracht haben (z. B. Installation eines Strohmanns, um gegenüber dem Finanzamt nicht als Leistender auftreten zu müssen), so gilt als Empfänger der Zahlung die Person, an die die Zahlung letztlich gelangt ist.[21] Name und Anschrift des Benannten sind im Zeitpunkt der Leistungserbringung entscheidend. Spätere Veränderungen gehen dabei nicht zu Lasten des Steuerpflichtigen.

Auskunftsverweigerungsrechte

Zu beachten ist, dass § 160 Abs. 2 AO auf § 102 AO und damit auf das Auskunftsverweigerungsrecht zum Schutz bestimmter Berufsgeheimnisse verweist. Folglich besteht die Verpflichtung zur Benennung des Empfängers nicht für bestimmte Berufsträger, denen von Gesetz wegen Auskunftsverweigerungsrechte zustehen. Macht ein Berufsträger seine Auskunftsverweigerung geltend, darf die Rechtsfolge der Nichtberücksichtigung von Ausgaben nicht eintreten.[22]

Ob und inwiefern allgemeine gesetzliche Auskunftsverweigerungsrechte im Rahmen der Empfängerbenennung berührt werden, ist gesetzlich nicht hinreichend kodifiziert. § 160 Abs. 2 AO kann lediglich entnommen werden, dass die Auskunftsverweigerungsrechte zum Schutz bestimmter Berufsgeheimnisse und der Zweck der Vorschrift sich einander nicht berühren.[23] Frotscher vertritt die Meinung, dass andere Auskunftsverweigerungsrechte, insbesondere die nach § 101 und § 103 AO, nicht von § 160 AO erfasst werden,[24] da es an einer hinreichenden Verweisung fehlt. In der Literatur werden hierzu verschiedene Auffassungen vertreten. Unter anderem wird argumentiert, dass eine Ausweitung der Auskunftsverweigerungsrechte auf den § 103 AO vorzunehmen sei, da sich die Auskunftsverweigerungsrechte als Grundsatz eines fairen Verfahrens direkt aus dem Rechtsstaatsprinzip ergeben und auch im Besteuerungsverfahren entsprechend zu achten sei. Da sich der Steuerpflichtige bei entsprechender Benennung des Zahlungsempfängers einer Strafverfolgung aussetzen würde, steht ihm hier ein Aussageverweigerungsrecht sowohl aus § 103 AO als auch aus § 55 StPO zu. In diesem Falle könnte – soweit die Finanzbehörde von § 160 AO in Kenntnis der möglichen Strafverfolgung Gebrauch macht – ein ermessenswidriges Benennungsverlangen vorliegen.[25]

Bei einem Steuerpflichtigen, der nicht Berufsträger ist und sich auf seine allgemeinen Auskunftsverweigerungsrechte beruft, kann demnach die Gefährdungshaftung in Form der Nichtberücksichtigung – anders als bei den Berufsträgern – trotzdem eintreten. Beruft sich der Steuerpflichtige auf die Mitwirkungsverweigerungsrechte, kann er nicht mehr zur Benennung angehalten werden, muss jedoch den Eintritt der Rechtsfolge in Form der Nichtberücksichtigung gegen sich gelten lassen.[25]

Bei Anhaltspunkten für straf- oder bußgeldbewehrte Bestechungshandlungen ist die Benennung des Empfängers stets zu verlangen. Hier ist das Ermessen der Finanzbehörde durch den Anwendungserlass zur Abgabenordnung auf Null reduziert.[26] Jedoch soll der Steuerpflichtige darüber belehrt werden, dass ihm ein Aussageverweigerungsrecht zusteht, da die Finanzbehörde gemäß § 4 Abs. 5 Nr. 10 EStG verpflichtet ist, Erkenntnisse zu Bestechungshandlungen der Staatsanwaltschaft mitzuteilen. Das Aussageverweigerungsrecht folgt demnach aus dem Verbot des Zwangs zur straf- oder bußgeldrechtlichen Selbstbelastung und gegebenenfalls auch aus § 393 AO.[27] Damit hat das Bundesministerium der Finanzen faktisch die allgemeinen Auskunftsverweigerungsrechte auf die Empfängerbenennung ausgeweitet.

Recht der Finanzbehörde zur Sachverhaltsermittlung

§ 160 Abs. 1 S. 2 AO stellt ausdrücklich klar, dass das Recht der Finanzbehörde, den Sachverhalt zu ermitteln, unberührt bleibt. Es besteht von Gesetz wegen lediglich das Recht der Finanzbehörde, den Sachverhalt zu ermitteln, nicht jedoch die Pflicht. Ob und mit welchen Mitteln die Finanzbehörde eine Aufklärung des Sachverhalts durchführt, steht dabei in ihrem pflichtgemäßen Ermessen. Die Finanzbehörde kann folglich den Sachverhalt selbständig ermitteln (z. B. im Rahmen eines Auskunftsersuchens bzw. einer Außenprüfung) oder sich der Empfängerbenennung bedienen. Im Regelfall ist die Finanzbehörde bei Anwendung des § 160 AO von der Pflicht zur eigenen Ermittlung befreit. Zeitaufwendige Ermittlungen des Zahlungsempfängers sind damit nicht erforderlich, da der Amtsermittlungsgrundsatz durch die Vorschrift teilweise eingeschränkt ist. Das in § 86 AO normierte Legalitätsprinzip kann eine Ermessensreduktion auf Null zur Folge haben. In diesem Falle ist die Finanzbehörde aufgrund des Amtsermittlungsgrundsatzes nach § 88 AO verpflichtet, neben dem Verfahren der Empfängerbenennung selbst zu ermitteln. Die Regelung berechtigt die Finanzbehörde bei nach § 160 AO benannten Zahlungsempfängern in Fällen, in denen begründete Zweifel an der Richtigkeit der Angaben des Steuerpflichtigen bestehen, die Sachverhaltsaufklärung mit eigenen Mitteln vorzunehmen und Zweifel auszuräumen.[28]

Zahlungen in das Ausland

§ 160 AO gilt nur für Steuerausfälle in der Bundesrepublik Deutschland.[1] Die Vorschrift schützt ausschließlich deutsche Steuerinteressen. Steht mit hinreichender Sicherheit fest, dass eine Zahlung an einen Empfänger gelangt ist, der in Deutschland weder unbeschränkt noch beschränkt steuerpflichtig ist, so ist § 160 AO folglich auch nicht anwendbar.

Der Steuerpflichtige hat nachzuweisen, dass die Zahlungen tatsächlich in das Ausland abgeflossen sind und der Zahlungsempfänger in Deutschland nicht steuerpflichtig ist.[29] Da die Finanzbehörde im Ausland aufgrund der Gebietshoheit des anderen Staats keine hoheitlichen Maßnahmen vornehmen darf, sind dem Steuerpflichtigen durch § 90 Abs. 2 AO erhöhte Mitwirkungspflichten bei Auslandssachverhalten auferlegt worden.[29]

Rechtlich problematisch sind jene Fälle, in denen die Zahlungen an eine sog. Domizilgesellschaft bzw. eine im Ausland ansässige Briefkastenfirma gelangt sind. Hierbei handelt es sich zwar um rechtlich existente Gesellschaften, die jedoch in ihrem Sitzstaat (meist Steueroasenländer) keine eigene geschäftliche Tätigkeit ausüben bzw. ausüben dürfen (sog. Offshore-Gesellschaften). Aufgabe dieser Gesellschaft sei die Abschirmung des wahren Zahlungsempfängers.[30]

Nach gefestigter Rechtsprechung ist in solchen Fällen nicht die Domizilgesellschaft der Empfänger der Zahlung im Sinne des § 160 AO, sondern die Person, an die letztlich gezahlt worden ist. Soweit der wirtschaftliche Endempfänger der Zahlung ein Steuerinländer ist, ist § 160 AO jedoch anwendbar. Es genügt demnach nicht, lediglich die Namen der gesetzlichen Vertreter der Domizilgesellschaft zu benennen, da es sich hierbei nicht um die hinter der Gesellschaft stehenden Personen handelt.[30] Ist offensichtlich, dass die Domizilgesellschaft nicht der endgültige Empfänger der Zahlungen ist, genügt die Benennung dieser Domizilgesellschaft als Zahlungsempfänger regelmäßig nicht (z. B. weil die Domizilgesellschaft die Leistungen mangels Personal gar nicht erbringen konnte). Es ist derjenige zu benennen, der für die Domizilgesellschaft bzw. in deren Namen die Leistungen erbracht hat und an den die Zahlungen letztendlich auch geflossen sind.[31]

Steht der Steuerpflichtige in Geschäftsbeziehungen zu einer solchen Gesellschaft, hat die Finanzbehörde eine Anfrage an die Informationszentrale Ausland beim Bundeszentralamt für Steuern (BZSt) zu richten. Dort erfolgt eine rechtliche Qualifikation der ausländischen Gesellschaft, welche von der Finanzbehörde im finanzgerichtlichen Verfahren als Beweismittel eingebracht werden kann.[32] Da die Auskünfte des BZSt auf einer Sammlung von Tatsachen beruhen,[33] sind diese vom Finanzgericht bei der Beweisaufnahme entsprechend zu würdigen. Jedoch kommt der rechtlichen Qualifikation durch das Bundeszentralamt für Steuern keine unmittelbare Rechtswirkung zu; unrichtige Tatsachenfeststellungen des BZSt können widerlegt werden.[34]

In Fällen, in denen der Steuerpflichtige den endgültigen Empfänger der Zahlungen nicht kennt bzw. nicht benennen kann, muss er mit einer Kürzung des Abzugs rechnen. Sollte der Steuerpflichtige über seinen Geschäftspartner und damit auch über den Zahlungsempfänger getäuscht worden sein, besteht für die Finanzbehörde die Möglichkeit, den Abzug trotz Nichtbenennung teilweise bzw. vollständig zuzulassen. Hier sei dem Steuerpflichtigen eine Beweisvorsorge zumutbar, wenn er erkennen kann, dass er mit einer Domizilgesellschaft in Geschäftsbeziehungen steht.[35]

Auch die Benennung eines Beteiligten muss der Beantwortung eines Benennungsverlangens nicht genügen, wenn der vorgebliche Empfänger der Zahlung ein Steuerausländer ist und dieser nach Auskunft der Informationszentrale Ausland dafür bekannt ist, für mehrere Domizilgesellschaften tätig zu sein. Hier dränge sich nach Auffassung des Bundesfinanzhofs die Vermutung auf, dass dieser Steuerausländer nur treuhänderisch tätig sei.[36]

Literaturverzeichnis

- Rolf Ax, Thomas Große, Jürgen Melchior: Abgabenordnung und Finanzgerichtsordnung. 19. Auflage. Schäffer-Poeschel Verlag, Stuttgart 2010, ISBN 978-3-7910-2592-6. (Blaue Reihe Finanz und Steuern. Band 4).

- Karl Brummer, Ludwig Kronthaler, Alfred Neißer, Michael Schwenke: Abgabenordnung mit aktualisiertem Anwendungserlass. 11. Auflage. Leitfadenverlag Sudholt, Berg 2007, ISBN 3-543-11040-3 (Wolfs Steuer-Leitfäden).

- Klaus Tipke: Kommentar zur Reichsabgabenordnung. Verlag Dr. Otto Schmidt KG, Köln-Marienburg 1976.

- Jo Lammerding: Abgabenordnung und Finanzgerichtsordnung. In: Deutsche Steuer-Gewerkschaft (Hrsg.): 13. Auflage. Erich Fleischer Verlag, Achim 1997, ISBN 3-8168-1025-X (Grüne Reihe Steuerrecht für Studium und Praxis. Band 2).

- Tipke/Kruse: Abgabenordnung und Finanzgerichtsordnung (Kommentar). Bd. II, vgl. Tipke zu §160 AO, Verlag Dr. Otto Schmidt KG, Köln 2007, ISBN 3-504-22124-0.

Einzelnachweise

- BFH-Urteil vom 10. März 1999, BStBl. II 1999, 434 bzw. AEAO zu § 160 Nr. 4.

- Ax / Große / Melchior, Abgabenordnung und Finanzgerichtsordnung (Blaue Reihe), S. 237, Rz. 1056.

- AEAO zu § 160 Nr. 3; Lammerding, Abgabenordnung und Finanzgerichtsordnung (Grüne Reihe), S. 191.

- eingefügt durch Abschnitt II § 21 Steueranpassungsgesetz vom 16. Oktober 1934, RGBl. 1934 I, S. 925.

- Tipke, Kommentar zur Reichsabgabenordnung, S. 655 f.

- Tipke/Kruse zu § 160 Rz. 4.

- Lammerding, Abgabenordnung und Finanzgerichtsordnung (Grüne Reihe), S. 192.

- Haftungsnormen der AO im Vierten Abschnitt Haftung, §§ 69–77 AO.

- Lammerding, Abgabenordnung und Finanzgerichtsordnung, S. 192; Wedelstedt/Kühn AO § 160 Rz. 4, beachte zudem: Straf- bzw. Bußgeldvorschriften der Abgabenordnung finden sich erst im Achten Teil der AO Straf- und Bußgeldvorschriften, dort besonders im Ersten bzw. Zweiten Teil.

- BFH-Urteil vom 25. November 1986 – VIII R 350/82 – BStBl. 1987 II S. 286.

- BFH-Urteil vom 9. August 1989, BStBl. 1989 II S. 995, 1996 II, S. 5 1.

- BFH-Urteil vom 14. Juni 2005 – BFH/NV 2005, 2161.

- BFH-Urteile vom 9. August 1989 I R 66/86, BFHE 158, 7, BStBl 1989 II S. 995

- BFH vom 24. Juni 1997 VIII R 9/96, BFHE 183, 358, BStBl 1998 II S. 51.

- BFH-Urteil vom 20. April 1988 – I R 64/84 – BStBl. II S. 927.

- Lammerding, Abgabenordnung und Finanzgerichtsordnung (Grüne Reihe), S. 192.

- Ax / Große / Melchior, Abgabenordnung und Finanzgerichtsordnung (Blaue Reihe), S. 237, Rz. 1070.

- BAEAO zu § 160 Nr. 1 zweiter Absatz.

- Niedersächsisches Finanzgericht, Urteil vom 31. März 2005, Az. 6K 24/99, abgerufen am 29. Juli 2010 (doc; 78 kB).

- so zum Beispiel: BFH, BStBl. 1987 II, S. 286 481, 1996 II S. 51 BFH/NV 1996 S. 801, BMF, DB 1990, S. 201.

- BFH-Urteil vom 30. November 2004 – BFH/NV 2004, 919.

- Kühn und Wedelstädt, AO-Kommentar, § 160, Rz. 27.

- Tipke/Kruse zu § 160 Rz. 18.

- Frotscher in Schwarz, Kommentar zur AO zu § 160, Rz. 35.; auch Wedelstedt/Kühn, AO § 160 Rz. 28

- Beermann & Gosch, AO-Kommentar zu § 160 Rz. 40.

- AEAO zu § 160 Nr. 1 Abs. 1 S. 2

- BMF-Schreiben 10. Oktober 2002, BStBl. I 1031, Rz. 30, abgerufen am 29. Juli 2010 (pdf). (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- Tipke/Kruse zu § 160 Rz. 23.

- so Ax / Große / Melchior, Abgabenordnung und Finanzgerichtsordnung (Blaue Reihe), S. 243–244, Rz. 1080.

- Ax / Große / Melchior, Abgabenordnung und Finanzgerichtsordnung (Blaue Reihe), S. 244 Rz. 1081.

- BFH-Urteil vom 12. August 1999, BFH/NV 2000, S. 299.

- BFH-Urteil vom 25. August 1986, BStBl. II 1987, S. 481.

- BFH-Urteil vom 25. November 1999, BFH/NV 2000,677.

- Apitz, Die steuerliche Betriebsprüfung, Heft 4/2003 S. 104–105.

- BFH-Urteil vom 17. Oktober 2001, BFH/NV 2002, S. 609.

- BFH-Urteil vom 1. April 2003, DStR 2003, 1340.