Außergewöhnliche Belastung

Die außergewöhnliche Belastung (agB) ist in §§ 33 ff. des deutschen Einkommensteuergesetzes geregelt. Der Gesetzgeber will mit der steuermindernden Berücksichtigung außergewöhnlicher Belastungen unzumutbare Härten bei der Einkommensteuer vermeiden. Erwachsen einem Steuerpflichtigen zwangsläufig größere Aufwendungen als der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse und gleichen Familienstands (außergewöhnliche Belastung), wird auf Antrag die Einkommensteuer dadurch ermäßigt, dass der Teil der Aufwendungen, der die dem Steuerpflichtigen zumutbare Belastung übersteigt, vom Gesamtbetrag der Einkünfte abgezogen wird. Aufwendungen erwachsen zwangsläufig, wenn man sich ihnen aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht entziehen kann und soweit die Aufwendungen den Umständen nach notwendig sind und einen angemessenen Betrag nicht übersteigen.

Außergewöhnliche Belastungen allgemeiner Art

Beispiele zu § 33 EStG:

- Krankheitskosten:

- Arztkosten, soweit sie nicht von der Krankenkasse übernommen werden

- Fahrtkosten zu Ärzten und Therapien

- Zuzahlungen auf Medikamente.

- Beerdigungskosten eines nahen Verwandten, wenn das Erbe nicht ausreicht, die Kosten zu decken.

- Pflegekosten oder Pflegeheimkosten für die Eltern, soweit sie nicht durch Leistungen einer gesetzlichen oder privaten Pflegeversicherung gedeckt sind.

- Fahrtkosten für den amts- oder vertrauensärztlich empfohlenen Besuch der Gruppentreffen von Anonymen Alkoholiker sind agB.[1]

- eine Ayurveda-Behandlung ist agB, wenn die medizinische Notwendigkeit durch ein vor Beginn erstelltes amtsärztliches Attest nachgewiesen worden ist.[2]

- Augenoperationen, die eine Fehlsichtigkeit korrigieren (Refraktive Chirurgie) sind nach einer Verfügung der OFD Koblenz[3] als außergewöhnliche Belastung anzuerkennen. Da bei der Augenoperation mit Laser immer eine Fehlsichtigkeit und damit eine Krankheit eines Steuerzahlers vorliegt, ist die Operation als Heilbehandlung einzustufen. Die Vorlage eines amtsärztlichen Attestes für die Augen-Laser-Operation ist nicht notwendig.

- Kosten eines Zivilprozesses (bis Veranlagungszeitraum 2012). Der Abzug ist ab 2013 gesetzlich ausgeschlossen durch § 33 Abs. 2 Satz 4 EStG – es sei denn, es handelt sich um Aufwendungen, ohne die der Steuerpflichtige Gefahr liefe, seine Existenzgrundlage zu verlieren und seine lebensnotwendigen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können. Scheidungskosten sind nach der Neuregelung nicht mehr abzugsfähig.[4]

Besonderheiten bei der Geltendmachung von Krankheitskosten

Bei der Geltendmachung von Krankheitskosten als außergewöhnliche Belastung im Sinne des § 33 EStG gelten in der Regel sehr strenge Nachweisanforderungen, die sich unter anderem aus § 64 EStDV ergeben. In der Regel ist eine Verordnung eines Arztes oder Heilpraktikers für Arznei-, Heil- und Hilfsmittel vorzuweisen. In einigen Fällen, beispielsweise bei der auswärtigen Unterbringung eines an Legasthenie oder einer anderen Behinderung leidenden Kindes des Steuerpflichtigen, ist eine vorherige Begutachtung durch den zuständigen Amtsarzt oder durch den Medizinischen Dienst der Krankenkassen notwendig. Gegen letzteres bestehen zum Teil größere verfassungsrechtliche Bedenken, die sich vor allem auf die Notwendigkeit der vorherigen Begutachtung beziehen.[5]

Außergewöhnliche Belastungen in besonderen Fällen

Beispiele zu § 33a und § 33b EStG:

- Aufwendungen für den Unterhalt, soweit sie nicht schon als Sonderausgaben klassifiziert wurden, und eine etwaige Berufsausbildung einer dem Steuerpflichtigen oder seinem Ehegatten gegenüber gesetzlich unterhaltsberechtigten Person.

- Sonderbedarf eines sich in Berufsausbildung befindenden, auswärtig untergebrachten, volljährigen Kindes, für das Anspruch auf einen Freibetrag oder Kindergeld besteht.

- Pauschbeträge für behinderte Menschen, Hinterbliebene und Pflegepersonen.

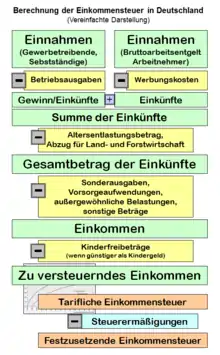

Zumutbare Belastung

Die zumutbare Belastung ist abhängig vom Gesamtbetrag der Einkünfte (nach Definition in § 2 Abs. 3 EStG), Familienstand und Zahl der Kinder (§ 33 Abs. 2 EStG). Ist die Summe der außergewöhnlichen Belastungen höher als die zumutbare Belastung, wird nur der übersteigende Betrag steuermindernd berücksichtigt.

Die Berechnung der zumutbaren Belastung hat nach einem Urteil des Bundesfinanzhofs vom 19. Januar 2017[6] schrittweise gestaffelt zu erfolgen.

Beispiel 1 (Staffelung nach veralteter Rechtsprechung)

Ein verheiratetes steuerpflichtiges Ehepaar mit 3 Kindern, mit einem Gesamtbetrag der Einkünfte von 80.000 Euro, hat im Jahr 2010 Krankheitskosten, die nicht von der Krankenkasse erstattet werden, in Höhe von 3.000 Euro.

Steuerliche Wirkung:

- Außergewöhnliche Belastung 3.000 €

- zumutbare Belastung 2 % von 80.000 € = 1600 €

- Minderung der steuerlichen Bemessungsgrundlage um (3.000 - 1600) = 1.400 €

Beispiel 2 (Schrittweise Staffelung nach neuer Rechtsprechung)

Ein unverheirateter Steuerpflichtiger, ohne Kind, mit einem Gesamtbetrag der Einkünfte von 40.000 Euro, hat im Jahr 2017 Krankheitskosten, die nicht von der Krankenkasse erstattet werden, in Höhe von 3.000 Euro. Seine zumutbare Belastung beträgt 6 % des Gesamtbetrags der Einkünfte.

Steuerliche Wirkung:

- Außergewöhnliche Belastung 3.000 €

- zumutbare Belastung 6 % von 40.000 €

- Berechnung der zumutbaren Belastung bis zur 1. Staffel: 5 % von 15.340 € = 767 €

- Berechnung der zumutbaren Belastung bis zur 2. Staffel: 6 % des Differenzbetrages von 40.000 € (Gesamtbetrag der Einkünfte) und der 15.340 € aus der 1. Staffel, d. h. 6 % von (40.000 € - 15.340 € =) 24.660 € = 1.479,60 €

- Minderung der steuerlichen Bemessungsgrundlage um (3.000 - 767 - 1.479,60) = 753,40 €

| Die zumutbare Belastung beträgt | bei einem Gesamtbetrag der Einkünfte | ||

| 1. Staffel

bis 15.340 € |

2. Staffel

über 15.340 € bis 51.130 € |

3. Staffel

über 51.130 € | |

| 1. bei Steuerpflichtigen, die keine Kinder haben und bei denen die Einkommensteuer | |||

| nach der Grundtabelle erhoben wird | 5 % | 6 % | 7 % |

| nach der Splittingtabelle erhoben wird | 4 % | 5 % | 6 % |

| 2. bei Steuerpflichtigen mit | |||

| einem Kind oder zwei Kindern | 2 % | 3 % | 4 % |

| drei oder mehr Kindern | 1 % | 1 % | 2 % |

| des Gesamtbetrags der Einkünfte. | |||

Weggefallene außergewöhnliche Belastungen

In § 33 Abs. 3 EStG a.F. gab es bis 2008 einen Freibetrag für Haushaltshilfen und für Heimbewohner. Auch die Kinderbetreuungskosten waren bis 2005 als außergewöhnliche Belastungen abzugsfähig, mittlerweile wurden sie (ab 2012) zu Sonderausgaben umdeklariert.

Rechenschema

Um möglichst einfach die eigene zumutbare Belastung und damit die steuerwirksamen außergewöhnlichen Belastungen ermitteln zu können, kann das folgende Schema genutzt werden.[7]

| Summe der außergewöhnlichen Belastungen allgemeiner Art | = | ________ Euro | |||||

| Gesamtbetrag der Einkünfte Zumutbare Belastung: |

________ Euro | ||||||

| Ledige und einzeln veranlagte Eheleute ohne Kinder | Zusammen veranlagte Eheleute ohne Kinder | Ledige und Verheiratete mit 1-2 Kindern | Ledige und Verheiratete ab 3 Kindern | ||||

| 5 % | 4 % | 2 % | 1 % | bis 15.340 Euro | ________ Euro | ||

| 6 % | 5 % | 3 % | 1 % | bis 51.130 Euro | + ________ Euro | ||

| 7 % | 6 % | 4 % | 2 % | ab 51.130 Euro | + ________ Euro | ||

| zumutbare Belastung insgesamt | =________ Euro | ./. | ________ Euro | ||||

| Steuerwirksame außergewöhnliche Belastung | = | ________ Euro | |||||

Einzelnachweise

- BFH, Urteil vom 13. Februar 1987, BStBl. II S. 427

- BFH, Urteil vom 18. April 1990, BStBl. II S. 543

- OFD Koblenz, Verfügung vom 22. Juni 2006, Az.: S 2284 A - St 32 3

- BFH, Urteil vom 18. Mai 2017, Az.: VI R 66/14

- Über die Berücksichtigung von Krankheitskosten als außergewöhnliche Belastungen

- BFH, Urteil v. 19.1.2017, VI R 75/14. Abgerufen am 1. April 2017.

- von Thilo Rudolph: Außergewöhnliche Belastungen: Wie Sie die zumutbare Belastung jetzt berechnen. In: Lohnsteuer kompakt. 5. Juli 2017, abgerufen am 28. November 2019 (deutsch).