Außenprüfung

Die Außenprüfung ist im Bereich des Steuerrechts eine – von der Finanzbehörde im Außendienst vorzunehmende – Gesamtüberprüfung steuerlich relevanter Sachverhalte. Die Außenprüfung dient der Ermittlung, Prüfung und Beurteilung der Verhältnisse eines Steuerpflichtigen um die Gleichmäßigkeit der Besteuerung sicherzustellen. Weil eine umfangreiche steuerliche Überprüfung – neben der Steuerfahndung – den stärksten Eingriff in die Rechte eines Steuerbürgers darstellt, gelten für die Durchführung besondere Voraussetzungen und Vorschriften.

Die von der deutschen Zollverwaltung durchzuführenden Prüfungen auf dem Gebiet der Zölle und des Außenwirtschaftsverkehrs werden rechtlich den steuerlichen Außenprüfungen gleichgestellt.

Die ordnungsgemäße Erhebung und Abführung der Beiträge zur Sozialversicherung wird ebenfalls durch Außenprüfungen gesichert.

Außenprüfung durch das Finanzamt

Für die Außenprüfung sachlich und örtlich zuständig ist das Finanzamt, das auch für die Veranlagung der Ertragsteuern zuständig ist. Die meisten Finanzämter haben daher Amtsbetriebsprüfungsstellen eingerichtet. Die vom Finanzamt mit der Außenprüfung betrauten Personen werden im allgemeinen Sprachgebrauch Steuerprüfer genannt.[1] Für Großbetriebe, Konzerne und besondere Branchen (z. B. Banken, Versicherungen oder land- und forstwirtschaftliche Betriebe) werden die Prüfungsdienste häufig bei einem Finanzamt (Betriebsprüfungshauptstellen) zusammengefasst. Einige Bundesländer haben Finanzämter für Großbetriebsprüfungen eingerichtet. Eine Zuordnung der Zuständigkeit für Betriebsprüfungen zu den Oberfinanzdirektionen (OFD) bzw. zum Finanzministerium ist nicht zulässig.

Voraussetzungen der Außenprüfung

Eine Außenprüfung ist nicht uneingeschränkt zulässig. Es müssen bestimmte Voraussetzungen erfüllt sein, damit sie durchgeführt werden darf. Dies gilt sowohl mit Blick auf die zu prüfenden Steuern und Besteuerungszeiträume als auch den zu prüfenden Steuerpflichtigen.

Sachlicher und zeitlicher Umfang

Eine Außenprüfung kann sich auf eine oder mehrere Steuerarten, einen oder mehrere Besteuerungszeiträume (auch solche für die bereits Festsetzungsverjährung eingetreten ist) oder auf bestimmte Sachverhalte ausdehnen. Beschränkt sich die Prüfung auf die Lohnsteuer, so handelt es sich um eine Lohnsteueraußenprüfung, bei der Beschränkung auf Umsatzsteuer ist es eine Umsatzsteuersonderprüfung (§ 193 Abs. 2 Nr. 1 AO).

Persönlicher Umfang

Grundsätzlich kann eine Außenprüfung bei jedem Steuerpflichtigen durchgeführt werden. Sie ist bei Steuerpflichtigen, die Einkünfte aus Gewerbebetrieb, Einkünfte aus Land- und Forstwirtschaft oder Einkünfte aus selbständiger Arbeit erzielen, ohne weitere Voraussetzungen zulässig. Bei anderen Steuerpflichtigen müssen hingegen die weiteren Voraussetzungen des (§ 193 Abs. 2 AO) gegeben sein.

Daher ist die in der Praxis wichtigste Fallgruppe der Außenprüfung die Betriebsprüfung (kurz BP), bei der die steuerlichen Verhältnisse von Gewerbebetrieben, land- und forstwirtschaftlichen Betrieben und Freiberuflern geprüft werden (§ 193 Abs. 1 AO).

Mit der Änderung der AO durch das Steuerhinterziehungsbekämpfungsgesetz[2] hat der Gesetzgeber den Kreis der Steuerpflichtigen, bei denen ohne besondere Voraussetzungen eine Außenprüfung zulässig ist, mit Wirkung vom 1. Januar 2010 an auf diejenigen ausgeweitet, die Überschusseinkünfte von mehr als 500.000 € im Jahr erzielen.

Eine Außenprüfung ist aber gemäß § 193 Abs. 2 Nr. 2 AO auch zulässig, „wenn die für die Besteuerung erheblichen Verhältnisse der Aufklärung bedürfen und eine Prüfung an Amtsstelle nach Art und Umfang des zu prüfenden Sachverhalts nicht zweckmäßig ist.“ Damit ist eine Überprüfung auch einer Privatperson möglich.

Prüfungsanordnung

Die Finanzbehörde bestimmt den Umfang der Außenprüfung in einer schriftlichen Prüfungsanordnung (§ 196 AO) mit Rechtsbehelfsbelehrung (§ 356 AO).

Die Prüfungsanordnung sowie der voraussichtliche Prüfungsbeginn, der Name des Prüfers sind in einer angemessenen Zeit vor Beginn der Prüfung bekannt zu geben, wenn der Prüfungszweck dadurch nicht gefährdet wird (§ 197 AO).

Die Prüfungsanordnung ist ein Verwaltungsakt, für den die Schriftform vorgeschrieben ist. Er muss die zuständige Behörde erkennen lassen und die Unterschrift oder Namenswiedergabe des Behördenleiters, seines Vertreters oder Beauftragten (Sachgebietsleiter) enthalten. Sie sollte auch den Namen des Prüfers und den voraussichtlichen Beginn der Prüfung enthalten. Es muss erkennbar sein

- bei welchem Steuerpflichtigen die Außenprüfung angeordnet wird. Aus der Prüfungsanordnung muss immer eindeutig hervorgehen, wer Steuerschuldner, Adressat und Empfänger der Prüfungsanordnung ist (persönlicher Umfang).

- welche Form der Außenprüfung (Lohnsteuer- bzw. Umsatzsteuer-Sonderprüfung, abgekürzte Außenprüfung oder Betriebsprüfung) durchgeführt werden soll

- welche Steuerarten geprüft werden (sachlicher Umfang)

- welche Besteuerungszeiträume geprüft werden (zeitlicher Umfang). Keine hinreichende Bestimmung des Prüfungszeitraumes ist z. B. die Angabe „nicht verjährte Jahre“.

Durchführung der Prüfung

Bei Prüfungsbeginn hat sich der Prüfer unverzüglich auszuweisen (§ 198 AO).

Der Außenprüfer hat die tatsächlichen und rechtlichen Verhältnisse, die für die Steuerpflicht und für die Bemessung der Steuer maßgebend sind (Besteuerungsgrundlagen), zugunsten wie zuungunsten des Steuerpflichtigen zu prüfen (§ 199 AO).

Die Außenprüfung findet während der üblichen Geschäfts- oder Arbeitszeit grundsätzlich in den Geschäftsräumen des Steuerpflichtigen statt. Absolute Ausnahme soll eine Prüfung beim Steuerberater sein. Die Prüfer sind berechtigt, Grundstücke und Betriebsräume zu betreten und zu besichtigen.

Seit dem 1. Januar 2002 ist es den Finanzbehörden gestattet, bei der Außenprüfung die Buchführung des Steuerpflichtigen durch direkten Zugriff auf seine Datenverarbeitungssysteme zu prüfen. Das Bundesministerium der Finanzen (BMF) hat die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) geregelt. Die Daten werden dabei teilweise zur Plausibilitätsprüfung mathematisch-statistischen Tests, wie z. B. dem Chi-Quadrat-Test unterzogen.[3] Außerdem wird immer häufiger die Summarische Risikoprüfung zur Aufdeckung von Manipulationen eingesetzt.

Mitwirkungspflichten

Der Steuerpflichtige hat Auskünfte zu erteilen, Aufzeichnungen, Bücher, Geschäftspapiere und andere Urkunden zur Einsicht und Prüfung vorzulegen, die zum Verständnis der Aufzeichnungen erforderlichen Erläuterungen zu geben und die Finanzbehörde bei Ausübung ihrer Befugnisse zu unterstützen (§ 200 AO). Sind der Steuerpflichtige oder die von ihm benannten Personen nicht in der Lage, Auskünfte zu erteilen, oder sind die Auskünfte zur Klärung des Sachverhalts unzureichend oder versprechen Auskünfte des Steuerpflichtigen keinen Erfolg, kann der Außenprüfer auch andere Betriebsangehörige um Auskunft ersuchen.

Schlussbesprechung

Vor der Beendigung der Außenprüfung ist eine Besprechung abzuhalten, es sei denn, dass sich nach dem Ergebnis der Außenprüfung keine Änderung der Besteuerungsgrundlagen ergibt oder dass der Steuerpflichtige auf die Besprechung verzichtet (§ 201 AO). Eine Schlussbesprechung ist bei einer abgekürzten Außenprüfung (§ 203 AO) nicht zwingend erforderlich. Bei der Schlussbesprechung sind insbesondere strittige Sachverhalte sowie die rechtliche Beurteilung der Prüfungsfeststellungen und ihre steuerlichen Auswirkungen zu erörtern. Dabei kommt es relativ oft zu sog. tatsächlichen Verständigungen.

Prüfungsbericht

Über das Ergebnis der Außenprüfung ergeht ein schriftlicher Bericht. Im Prüfungsbericht sind die für die Besteuerung erheblichen Prüfungsfeststellungen in tatsächlicher und rechtlicher Hinsicht sowie die Änderungen der Besteuerungsgrundlagen darzustellen. Der Prüfungsbericht ist kein Verwaltungsakt und kann deshalb nicht mit dem Einspruch angefochten werden. Ergeben sich aufgrund der Prüfung keine Änderungen der Besteuerungsgrundlagen, so wird dies dem Steuerpflichtigen schriftlich mitgeteilt.

Wirkungen der Außenprüfung

Der Beginn der Außenprüfung hemmt den Lauf der Festsetzungsverjährung (§ 171 Abs. 4 AO). Bescheide, die aufgrund einer Außenprüfung ergangen sind, können nur erschwert geändert werden, wenn neue Tatsachen oder Beweismittel bekannt werden (§ 173 Abs. 2 AO). Nach der Außenprüfung soll der Vorbehalt der Nachprüfung aufgehoben werden (§ 164 Abs. 3 Satz 3 AO).

Gemeinsame grenzüberschreitende Außenprüfungen

Im Rahmen der verstärkten internationalen Zusammenarbeit zur Verhinderung von internationalen Gewinnverlagerungen international tätiger Konzerne (Base Erosion and Profit Shifting) werden innerhalb der Europäischen Union gemeinsame grenzüberschreitende Außenprüfungen erprobt. Um eine gemeinsame grenzüberschreitende Außenprüfung handelt es sich, wenn ein gemeinsames Prüferteam aus zwei oder mehr Staaten grenzüberschreitende Vorfälle im Rahmen einer Außenprüfung mit dem Ziel einer einheitlichen tatsächlichen und rechtlichen Würdigung ermittelt.[4]

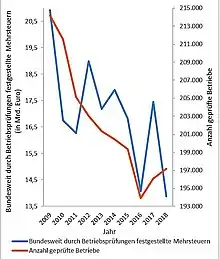

Statistik

Die Zahl der Betriebsprüfungen und der dadurch ermittelten Mehrsteuern ist in Deutschland gesunken.[5]

Die jeweiligen Mehreinnahmen je Prüfungsfall sind dabei sehr variabel. In Berlin wurden beispielsweise anhand von 67 Außenprüfungen im Jahr 2017 zusätzliche Einnahmen von 5,5 Millionen Euro erzielt, was durchschnittlich über 82.000 Euro pro Fall entspricht. Es gingen jedoch davon 1,4 Millionen Euro auf allein 13 Fälle zurück (entsprechend ca. 108.000 Euro pro Fall).[6] Dagegen kam es in Bremen im Jahr 2016 durch 11 Außenprüfungen zu einem Mehrergebnis von über 7,7 Millionen Euro, was über 701.000 Euro je Prüfungsfall entsprach.[7]

Kritik am Rückgang

Laut Auskunft des Bundesfinanzministeriums ist die Zahl der Betriebsprüfungen durch Steuerprüfer bei Personen mit Einkünften über 500.000 Euro pro Jahr rückläufig. Sie ist von 1.630 im Jahr 2009 um fast 30 % auf 1.150 im Jahr 2018 gefallen.[8][9] Bereits 2006 hatte der Bundesrechnungshof darauf hingewiesen, dass die niedrige Prüfungsquote zu Steuerausfällen von durchschnittlich 135.000 Euro pro Fall führe.[8]

Außenprüfung durch die Bundeszollverwaltung

Der Außenprüfung und Steueraufsicht (AStA) obliegt es, durch Prüfungs- und Überwachungsmaßnahmen in Unternehmen die zollrechtlichen Verhältnisse der Steuerpflichtigen zu ermitteln und die Einhaltung der einschlägigen Vorschriften zu sichern.

AStA sind den Sachgebieten D (Prüfungsdienst) der Hauptzollämter angegliedert.

Rechtsgrundlagen

Rechtsgrundlagen für die Außenprüfung sind unter anderem:

- Marktordnungsprüfungen bei Teilnehmern am Geschäftsverkehr mit Marktordnungswaren: § 33 MOG

- Außenwirtschaftsprüfungen bei unmittelbar oder mittelbar am Außenwirtschaftsverkehr Teilnehmenden: § 23 AWG

- Prüfungen zu Marktordnungszwecken gemäß § 12 MOG

- Prüfungen zur Erhebung von Daten zu Mengenregelungen gemäß § 8 MOG

- Prüfungen im Rahmen der Aufsichtstätigkeiten der Zollstellen im Marktordnungssektor nach §§ 15 und 16 MOG

Prüfungsanordnungen

Zuständig für die Erteilung von Prüfungsanordnungen ist die örtlich zuständige OFD, es sei denn, eine Außenprüfung ist zwingend vorgeschrieben wie z. B. in VO (EG) Nr. 485/2008. Die Hauptzollämter können der OFD Vorschläge zur Erteilung von Prüfungsanordnungen machen.

Hat ein zu prüfendes Unternehmen mehrere Sitze im Bundesgebiet, so ist die OFD für die Koordinierung der Prüfungen zuständig in deren Bezirk der Hauptsitz bzw. die Leitung des Unternehmens angesiedelt ist. Ist innerhalb eines Konzerns oder eines Unternehmens eine bestimmte Abteilung oder Konzerntochter für die Abwicklung der außenwirtschafts- oder marktordnungsrechtlichen Vorgänge zuständig, so koordiniert diejenige OFD, in deren Bezirk sich diese Abteilung oder Konzerntochter befindet, die Außenprüfungen.

Werden in eine Außenprüfung auch die Lieferanten eines Beteiligten mit einbezogen, koordiniert die OFD, in deren Bezirk der Beteiligte seinen Sitz hat, die Prüfungen. Es ist möglich, dass Außenprüfer der anderen OFDen an den Prüfungen der jeweils anderen teilnehmen.

Für die Erteilung einer Prüfungsanordnung ist die Tatsache, dass bereits vor ihrem Beginn Anhaltspunkte für eine Zuwiderhandlung vorliegen, unschädlich.

Die Fachreferate der OFDen ordnen die Prüfungen schriftlich an. Die Anordnung ist zu begründen. Die Art der Prüfung, ihre Rechtsgrundlage, der Prüfungszeitraum (der Zeitraum des Geschäftsbetriebes des Unternehmens, der geprüft werden soll, z. B. März 2003 bis August 2005), etwaige Beschränkungen des Umfangs der Prüfung sind in der Prüfungsanordnung zu vermerken. Die Prüfungsanordnung ist ein Verwaltungsakt und sollte daher eine Rechtsbehelfsbelehrung erhalten. Sollten an der Prüfung auch Prüfer anderer Behörden teilnehmen, ist dies dem zu prüfenden Unternehmen vorher mitzuteilen, insbesondere wenn ein Mitglied eines Organs der Europäischen Gemeinschaft an der Prüfung teilzunehmen wünscht.

Soll der Umfang der Prüfung erweitert werden, ist der Erlass einer neuen, erweiterten Prüfungsanordnung notwendig. Die Prüfung würde sonst ohne Verwaltungsakt ergehen und dem Beteiligten so die Möglichkeit der Rechtsmittel gegen die Prüfung genommen.

Rechtsbehelf

Gegen die Anordnung einer Marktordnungsprüfung kann der Beteiligte den Rechtsbehelf des Einspruchs (§ 34 MOG i. V. m. § 348 AO) einlegen. Gegen die Anordnung einer Außenwirtschaftsprüfung hat er das Rechtsmittel des Widerspruchs (§ 69 VWGO). Der Widerspruch hat im Gegensatz zum Einspruch aufschiebende Wirkung. Daher prüft die OFD im Falle eines Widerspruchs, ob es tunlich ist, die sofortige Vollziehung der Prüfung anzuordnen. Insbesondere bei Fällen in denen Verdunkelungsgefahr besteht, ist dies notwendig.

Mitwirkungspflichten

Der Beteiligte hat nach § 33 Abs. 1 MOG bzw. § 23 Abs. 1 AWG die Pflicht, die Prüfung zu dulden und an der Prüfung aktiv mitzuwirken. Insbesondere sind dem Prüfer das Betreten der Geschäftsräume und die Besichtigung der Fertigungs- und Lagerräume sowie sämtlicher anderer Betriebseinrichtungen während der üblichen Geschäftszeiten zu ermöglichen. Der Beteiligte hat Auskunft in der Sache zu erteilen und alle Aufzeichnungen und Bücher des Prüfungszeitraumes zur Verfügung zu stellen bzw. geeignete Datensichtgeräte zur Verfügung zu stellen. Dem Prüfer sind ein geeigneter Arbeitsplatz und das für die Prüfung notwendige Material unentgeltlich zur Verfügung zu stellen. Ist dies nicht möglich, erfolgt die Prüfung in der Dienststelle des Prüfers.

Die Befragung anderer Betriebsangehöriger ist zulässig, wenn die Befragung des Beteiligten oder seiner Vertreter keinen Erfolg brachte oder keinen Erfolg verspricht.

Eine Verweigerung zur Mitwirkung an der Prüfung hat der Prüfer sofort der zuständigen OFD zu melden. Diese kann dann Verwaltungszwangsmaßnahmen veranlassen, die bis zur Erzwingungshaft reichen können.

Die Pflicht zur Mitwirkung an der Prüfung kann durch das Zeugnisverweigerungsrecht eingeschränkt sein. Ergeben sich bei der Prüfung Anhaltspunkte für eine Straftat oder Ordnungswidrigkeit, hat der Prüfer dies sofort der OFD zu melden. Weigert sich der Beteiligte weiter, an der Prüfung mitzuwirken, ist der Fall dem zuständigen Zollfahndungsamt zu übergeben. Der Prüfer kann dem Zollfahndungsdienst als fachlicher Beistand zugeteilt werden.

Ist der Beteiligte selbst an einer Aufklärung eines Bußgeldtatbestandes interessiert und erklärt er sich deshalb zur Kooperation mit dem Prüfer bereit, kann der Prüfer auch mit den Nachforschungen hinsichtlich des Bußgeldtatbestandes beauftragt werden.

Die zuständige Behörde kann den Prüfer auch im Falle der Feststellung einer Ordnungswidrigkeit zur Fortsetzung der Prüfung anweisen, wenn dem Beteiligten die Einleitung des Bußgeldverfahrens gegen ihn mitgeteilt wurde. Der Beteiligte ist über seine Rechte und Pflichten im Bußgeldverfahren gesondert hinzuweisen.

Schlussbesprechung

Der Prüfer hat mit dem Beteiligten über das Ergebnis der Prüfung eine Schlussbesprechung abzuhalten. Diese soll den Beteiligten über das Prüfungsergebnis informieren und ihm Gelegenheit geben, zu Beanstandungen Stellung zu nehmen. Der Termin für die Schlussbesprechung ist dem Beteiligten eine angemessene Zeit vorher mitzuteilen, damit er sich darauf vorbereiten kann. Liegen keine Beanstandungen vor oder verzichtet der Beteiligte auf die Schlussbesprechung, kann diese entfallen.

Der Prüfer soll dem Beteiligten die Ergebnisse der Prüfung erläutern und dem Beteiligten die möglichen Folgen der Prüfungsergebnisse in erstattungs- oder abgabenrechtlicher Hinsicht aufzeigen. Diese Hinweise sind unverbindlich. Eventuelle ahndungsrechtliche Gesichtspunkte sind vom Prüfer nicht zu erläutern. Der Hinweis auf die mögliche Einleitung eines Straf- oder Bußgeldverfahrens sollte hingegen erfolgen. In schwierigen Fällen sollte ein Vertreter der OFD hinzugezogen werden.

Prüfungsbericht

Der Prüfer hat über die Ergebnisse der Prüfung einen Bericht zu verfassen und diesen in speziellen Fällen der OFD zuzuleiten. In der Regel erfolgt nur eine Übersendung an den Steuerpflichtigen, bzw. dessen Zustellungsbevollmächtigten (z. B. Steuerberater).

Der Bericht soll insbesondere alle Angaben zum geprüften Unternehmen und alle Feststellungen der Prüfung enthalten. Wertungen der Tatsachen hinsichtlich ahndungsrechtlicher Maßnahmen durch den Prüfer sind im Prüfungsbericht zu unterlassen. Eventuelle rechtliche Würdigungen der im Prüfungsbericht dargestellten Tatsachen sind nur unter dem Vorbehalt der endgültigen Entscheidung durch das Fachreferat der OFD abzugeben.

Da der Prüfungsbericht auch dem Beteiligten zugestellt wird, sind sämtliche internen Anmerkungen zu unterlassen.

Der Prüfungsbericht ist in speziellen Fällen nicht nur dem Beteiligten, sondern auch anderen an dem Verfahren beteiligten Behörden, wie dem Bundesamt für landwirtschaftliche Marktordnung, dem Bundesamt für Wirtschaft und Ausfuhrkontrolle, der zuständigen Filiale der Deutschen Bundesbank etc., zu übersenden. Die Übersendung des Prüfungsberichtes an den Beteiligten und anderen beteiligten Behörden übernimmt die Stelle, die die Prüfung angeordnet hat. Besonders wichtige oder eventuell europarechtlich relevante Prüfungsergebnisse sind von der OFD an das BMF zu berichten.

Außenprüfung der Sozialversicherung

Im Bereich der Pflichtversicherung wird ebenfalls im Wege der Außenprüfung die ordnungsgemäße Berechnung und Abführung der Sozialversicherungsbeiträge überprüft, § 28p SGB IV.

Während die Prüfung früher den Krankenkassen als Einzugsstellen oblag, wurde sie auf die Rentenversicherung übertragen.

Siehe auch

Einzelnachweise

- Die Welt: Steuerprüfer kommen ohne Vorwarnung, vom 9. Juni 2002, geladen am 16. April 2018

- Gesetz zur Bekämpfung der Steuerhinterziehung – Steuerhinterziehungsbekämpfungsgesetz, BT-Drs. 16/12852 und 16/13106, beschlossen vom Deutschen Bundestag in seiner 231. Sitzung am 3. Juli 2009 (Plenarprotokoll 16/231)

- Buchführung: Auffälligkeiten beim Chi-Quadrat-Test allein kein Grund zur Beanstandung

- Till Meickmann Verfahrensrechtliche Probleme bei der Besteuerung grenzüberschreitender Sachverhalte – Gemeinsame Betriebsprüfungen als Lösungsmodell, in: Internationales Steuerrecht 2014, S. 593, ISSN 0942-6744

- Bundesregierung: Antwort der Bundesregierung auf Kleine Anfrage - Drucksache 19/13748. Hrsg.: Deutscher Bundestag. Berlin 4. Oktober 2019 (bundestag.de [PDF]).

- Berliner Zeitung: Reichtum in Berlin: Hier wohnen Berlins Millionäre. Abgerufen am 22. Januar 2021 (deutsch).

- Bremer Senat: Steuerprüfungen bei Steuerpflichtigen mit bedeutendem Einkommen in Bremen, Drucksache 19/1233. Hrsg.: Bremische Bürgerschaft. September 2017, S. 11 (bremische-buergerschaft.de [PDF]).

- Einkommensmillionäre werden seltener vom Finanzamt durchleuchtet. Abgerufen am 28. Februar 2020.

- Bundesregierung: Antwort der Bundesregierung auf Kleine Anfrage - Drucksache 19/13748. Hrsg.: Deutscher Bundestag. Berlin 4. Oktober 2019 (bundestag.de [PDF]).

Literatur

- Andreas Beckmann, Ulf Recktenwald: Hilfe, der Prüfer kommt! Praktikerhandbuch zur gründlichen Vorbereitung und kompetenten Abwicklung einer Außenprüfung im Zollbereich. Bundesanzeiger-Verlag, ISBN 3898175200.

- Markus Flamm: Die digitale Steuerprüfung kommt. DATEV-Buchreihe, Bestellnummer 36212.

- Markus Flamm: Betriebsprüfer mit Röntgenblick – Was die Buchführung alles verrät. DATEV-Buchreihe, Bestellnummer 36068.

- Elmar Goldstein: Betriebsprüfung Haufe-Lexware, ISBN 978-3-448-09293-6.

- Bernd Hentschel (Hrsg.): Digitale Betriebsprüfung – eDatenzugriff der Finanzverwaltung. 2. überarbeitete Auflage. Datakontext, Frechen 2004, ISBN 3-89577-325-5.

- Papperitz/Keller: ABC Betriebsprüfung, Handbuch, Stollfuß Medien GmbH & Co. KG, ISBN 978-3-08-350100-8.

- Hans Roggenkamp: Praxishandbuch zum Lohnsteuerrecht – Gruppe 5 Die Lohnsteuer-Außenprüfung. Luchterhand-Verlag.

- Michael Streck: Die Außenprüfung, 2. Auflage 1993, Verlag Dr. Otto Schmidt, ISBN 3-50462-311-X.

- Herbert Wenzig: Außenprüfung/Betriebsprüfung (= Grüne Reihe. Band 12). 9. Auflage. Erich Fleischer Verlag, 2004, ISBN 3-8168-1129-9.

Weblinks

- Die Außenprüfung durch die Zollverwaltung auf www.zoll.de.

- Betriebsprüfungen bei Selbstständigen: Ablauf, Umfang und Checkliste – Artikel von Rechtsanwalt Uwe Dörnbrack bei GULP

- Bayerischer Oberster Rechnungshof kritisiert unzureichende Personalausstattung in der Betriebsprüfung in Bayern (Memento vom 30. April 2013 im Internet Archive)