Deutscher Corporate Governance Kodex

Der Deutsche Corporate Governance Kodex (abgekürzt DCGK) ist ein Regelwerk, das vor allem Empfehlungen und Anregungen für börsennotierte Unternehmen zur guten Unternehmensführung enthält.

Entstehungsgeschichte

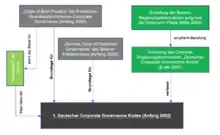

Das Thema angemessene Unternehmensführung hat seit den 1990er Jahren an Bedeutung gewonnen. Auch die Bundesregierung hat sich damit befasst. Das Kontroll- und Transparenzgesetz (KonTraG) von 1998 war das erste Corporate-Governance-Gesetz, dem viele folgen sollten (TransPuG, UMAG, ARUG, VorstOG, VorstAG usw.). Im Mai 2000 hat die Bundesregierung aufgrund der Philipp-Holzmann-Pleite eine Regierungskommission „Corporate Governance - Unternehmensführung - Unternehmenskontrolle - Modernisierung des Aktienrechts“ unter dem Vorsitz des Gesellschafts- und Kapitalmarktrechtlers Theodor Baums eingesetzt. Unter anderem hat diese Kommission empfohlen, einen „Code of Best Practice“ für deutsche Unternehmen zu entwickeln.

Entwicklung des Kodex durch Regierungskommission

Hierfür wurde vom Bundesministerium der Justiz durch die damalige Bundesjustizministerin Herta Däubler-Gmelin im September 2001 die „Regierungskommission Deutscher Corporate Governance Kodex“ gebildet. Es handelt sich um eine Selbstregulierungseinrichtung der Wirtschaft. Die Kommission wird von der Wirtschaft finanziert, sie ist völlig unabhängig in ihren Entscheidungen. Die Regierung kann ihr keine Weisungen erteilen, was in den Kodex aufzunehmen wäre und was nicht. Der Kommission gehören keine Vertreter der Regierung oder der Politik an. Die Kommission wird im Bundesministerium der Justiz betreut von Ulrich Seibert. Die Kommission hat unter der damaligen Leitung von Gerhard Cromme am 26. Februar 2002 der Bundesregierung den von ihr erarbeiteten „Deutschen Corporate Governance Kodex“ überreicht. Der Kodex und seine späteren Änderungen werden im elektronischen Bundesanzeiger veröffentlicht. Erst mit und aufgrund dieser Veröffentlichung gilt die Erklärungspflicht nach § 161 Aktiengesetz für die börsennotierten Aktiengesellschaften. Auf diese Weise ist keine inhaltlich-politische, aber eine Rechtskontrolle über die Kodexänderungen durch das Bundesministerium gegeben. Die offizielle Erstveröffentlichung des DCGK im elektronischen Bundesanzeiger erfolgte am 30. August 2002 (eBAnz AT1 2002 B1).

Prüfung und Anpassung des Kodex

Der Kodex wird jährlich von der „Regierungskommission Deutscher Corporate Governance Kodex“ überprüft. Die Kommission hält jedes Jahr (mindestens) eine Plenumssitzung ab, auf der sie gegebenenfalls Änderungen des Kodex beschließt. Sie strebt an, bedeutende Änderungen nur alle zwei Jahre zu beschließen, um die Wirtschaft nicht zu überfordern. Sie hat den DCGK seit der Erstveröffentlichung regelmäßig angepasst und damit auf aktuelle Entwicklungen der Corporate-Governance-Diskussion weltweit und die Änderungen in der Gesetzgebung reagiert.

Im Jahr 2009 wurde der DCGK an die Neuerungen durch das Vorstandsvergütungsangemessenheitsgesetz (VorstAG) angepasst (eBAnz AT79 2009 B1), ferner wurden Änderungen betreffend die Verpflichtung des Vorstandes auf das Unternehmensinteresse, die Beachtung der Diversity bei der Zusammensetzung der Aufsichtsräte, insbesondere die Beteiligung von Frauen in Aufsichtsräten, und die Unabhängigkeit von Vergütungsberatern vom Vorstand beschlossen. Im Jahr 2010 wurden bedeutende weitere Änderungen beschlossen, welche unter anderem die Frauenbeteiligung in Aufsichtsrat und Vorstand noch konkreter behandeln und die Professionalisierung des Aufsichtsrats betreffen (eBAnz AT68 2010 B1).

Im Jahr 2011 hat die Kommission auf Änderungen verzichtet. Im Jahr 2012 hat sie eine Konkretisierung der Empfehlung zur Unabhängigkeit von Aufsichtsratsmitgliedern geplant; dazu wurde von der Kommission erstmals die Möglichkeit für alle Interessierten zur Stellungnahme zu Änderungsentwürfen eingeräumt (BAnz AT 15.06.2012 B1). Die Kommission hat ihre geplanten Empfehlungen zur Unabhängigkeit aufgrund der lebhaften Diskussion und der eingegangenen Stellungnahmen deutlich revidiert. Im Mai 2013 hat die Kommission Kürzungen des Kodex beschlossen und sich zudem mit der Vorstandsvergütung befasst. Wichtigster Punkt ist die Empfehlung, die Vorstandsvergütung inklusive ihrer variablen Anteile nach oben zu begrenzen (BAnz AT 10.06.2013 B3). Den Vorsitz übernahm am 30. September 2013 Manfred Gentz, ehemals Daimler-Finanzvorstand. Zugleich traten drei Industrievertreter (Kremer, Faber, Mertin) als Mitglieder ein. Die bisher nicht förmlich geregelte Back-Office-Betreuung und Finanzierung der Kommission wird nunmehr über das Deutsche Aktieninstitut (DAI), Frankfurt, gewährleistet. Im Jahr 2015 sind nur marginale Änderungen zum Aufsichtsrat vorgenommen worden, sowie einige textuale Klarstellungen.

Seit März 2017 ist Rolf Nonnenmacher Vorsitzender der Regierungskommission Deutscher Corporate Governance Kodex. Er gehört seit Juni 2016 der Regierungskommission an. Nonnenmacher ist Mitglied des Aufsichtsrats und Vorsitzender des Prüfungsausschusses der Continental AG (seit 2014)[1], der Covestro AG (seit 2015)[2] und der ProSiebenSat.1 Media SE (seit 2015)[3]. Auf der Kodexkonferenz 2017 hatte Nonnenmacher angekündigt, dass sich die Kommission mit der Frage auseinandersetzen wird, wie der Kodex für die Unternehmen und die Investoren noch relevanter gemacht werden kann.[4] Die Kommission beschäftigt sich darüber hinaus mit den Themen Vorstandsvergütung[5] und Unabhängigkeit von Aufsichtsräten.[6] Im November 2018 stellte die Kommission einen Entwurf zur Neufassung des Deutschen Corporate Governance Kodex vor, zu der bis Ende Januar 2019 im Rahmen einer Konsultationsphase Rückmeldungen gesammelt werden.[7]

Kodex-Konferenz

Alljährlich hält die Kommission eine sogenannte „Kodex-Konferenz“ in Berlin ab, auf der mit ca. 175 Wirtschaftsvertretern, einem Beitrag des jeweiligen Bundesjustizministers und namhaften Sprechern (2016 u. a. Günther Oettinger, Helmut Perlet, Friedrich Merz) der aktuelle Stand der Corporate Governance diskutiert wird.

Ziele

Der DCGK soll dazu beitragen, die in Deutschland geltenden Regeln für Unternehmensleitung und -überwachung sowohl für nationale als auch für internationale Investoren verständlich und transparent zu machen. Damit soll das Vertrauen in die Unternehmensführung deutscher Gesellschaften und damit in den deutschen Kapitalmarkt gestärkt werden. Der Kodex berücksichtigt die in der Vergangenheit – vor allem von ausländischen Investoren – geäußerten Kritikpunkte an der deutschen Unternehmensverfassung, darunter mangelhafte Ausrichtung auf Aktionärsinteressen, mangelnde Transparenz der Unternehmensführung sowie mangelnde Professionalität, Diversität und Unabhängigkeit der Aufsichtsräte. Ziel ist auch die Vereinheitlichung und Standardisierung der Maßnahmen, die zur Erfüllung einer guten Corporate Governance gehören.

Des Weiteren will der Kodex den deutschen Unternehmen Regeln und Werte für eine gute und verantwortungsvolle Unternehmensführung vorgeben. Hierzu gehört vor allem, dass die Unternehmen ihre Unternehmensziele in einer Weise zu erreichen suchen, die in einer langfristigen Sicht dem Unternehmen selbst sowie den betroffenen Interessengruppen wie den Eigentümern, Kreditgebern, Kunden und Lieferanten, der Gesellschaft und den Bürgern dienen.

Gleichzeitig soll den Investoren und Aktionären ein Beurteilungskatalog zur Bewertung guter Unternehmensführung bereitgestellt werden.

Inhalt des Kodex

Der Deutsche Corporate Governance Kodex gliedert sich in sieben Teile:

- Präambel

- Aktionäre und Hauptversammlung

- Zusammenwirken von Vorstand und Aufsichtsrat

- Vorstand

- Aufsichtsrat

- Transparenz

- Rechnungslegung und Abschlussprüfung

Inhaltlich enthält der Kodex drei Arten von Bestimmungen, die sich durch den Grad ihrer Verbindlichkeit unterscheiden:

- Wiedergabe wesentlicher gesetzlicher Regelungen, hauptsächlich des AktG

- Empfehlungen („Soll“-Vorschriften)

- Anregungen („Kann“-Vorschriften)

Die Befolgung der Empfehlungen und Anregungen ist freiwillig.

Rang in der Normenhierarchie

Mit dem DCGK hat das deutsche Recht eine neue Gattung von „Normen“ bekommen, die bisweilen als Soft Law bezeichnet wird. Der Begriff ist irreführend, da es sich bei dem Kodex nicht um „Recht“ handelt, das einer parlamentarischen Legitimation bedarf. Es gibt keinen rechtlichen Zwang, sich an den DCGK zu halten. Es muss lediglich eine Auseinandersetzung mit dessen Regelungen stattfinden. Vielmehr handelt es sich um Vorstellungen von „Best Practice“. Diese Empfehlungen können nur dort gegeben werden und wirken, wo das Gesetz Spielräume offen lässt und nicht selbst bereits eine zwingende Regelung vorgegeben hat (so aber z. B. im Bereich der Mitbestimmung).

Der Kodex wiederholt in weiten Teilen geltendes Recht – überall dort, wo er von „muss“ oder „hat“ spricht. Insoweit hat er nur Informationscharakter. Der Kodex enthält zudem Empfehlungen, (wo er ein „soll“ verwendet). Empfehlungsabweichungen sind zu begründen und offenzulegen in der Entsprechenserklärung (§ 161 AktG). Weiterhin enthält er Anregungen (an der Verwendung von „sollte“, „kann“ erkennbar), bei denen eine Abweichung ohne Offenlegung möglich ist.

Entsprechenserklärung

Vorstand und Aufsichtsrat einer börsennotierten Aktiengesellschaft müssen jährlich gemäß § 161 Aktiengesetz (AktG) eine Erklärung abgeben, inwieweit sie den DCGK befolgen. Diese Erklärung wird als Entsprechenserklärung bezeichnet. Die Erklärung muss den Aktionären und allen anderen Interessierten auf der Internetseite der Gesellschaft dauerhaft zugänglich gemacht werden. Man unterscheidet drei Arten der Entsprechenserklärung:

- es wird erklärt, dass der Kodex als Ganzes angenommen wird (sogenannte Einverständniserklärung oder Übernahmemodell)

- es wird erklärt, dass der Kodex als Ganzes abgelehnt wird (sogenannte Ablehnungserklärung oder Ablehnungsmodell)

- es wird erklärt, dass nur Teile des Kodex befolgt werden (sogenannte Qualifizierte Abweichungserklärung oder Selektionslösung)

Somit wirkt sich das Befolgen der Prinzipien unmittelbar auf die Außendarstellung eines Unternehmens und sein Verhältnis zu den Aktionären und letztlich dem Kapitalmarkt aus.

Das Oberlandesgericht München hat entschieden,[8] dass Verstöße gegen den Kodex zur Nichtigkeit eines Beschlusses des Aufsichtsrats oder einer Entscheidung der Hauptversammlung führen können, wenn erklärt worden war, der Kodex werde in dem betreffenden Punkt befolgt. Haben Vorstand oder Aufsichtsrat die Absicht, gegen den Kodex einen Entschluss herbeizuführen, müssen sie auf diese Veränderung hinweisen. Diese Verpflichtung zum Hinweis leitet sich aus dem Grundsatz des Vertrauensschutzes der Anteilseigner ab. Der Bundesgerichtshof hat erkannt,[9] dass Beschlüsse über die Entlastung des Aufsichtsrats oder Vorstands anfechtbar sein können, wenn in der Entsprechenserklärung ein kodexgemäßer Umgang mit Interessenkonflikten behauptet worden war, dieser aber tatsächlich nicht durchgeführt worden ist, und die unterbliebene Information für einen objektiv urteilenden Aktionär relevant war.

Kritik

Bisweilen wurde Kritik am Kodex laut, die sich im Wesentlichen auf folgende Punkte bezog:

- Der Kodex habe sich überlebt und die Kommission solle ihre Arbeit einstellen. Mit den 2013 erfolgten Maßnahmen zur langfristigen Sicherung der Kommission hat die deutsche Wirtschaft allerdings deutlich gemacht, dass sie nicht dieser Ansicht ist.

- Der Kodex sei zu lang, zu detailliert und werde von Jahr zu Jahr umfangreicher (Jahresringe). 2013 und 2015 hat die Kommission versucht, Streichungen vorzunehmen.

- Der Kodex sei des Weiteren zu unpräzise und gebe die geltende Rechtslage nicht vollständig korrekt wieder.

- Der Kodex berücksichtige nicht ausreichend die Unterschiede zwischen Gesellschaften, die im DAX, MDAX und SDAX enthalten sind. Die Kommission hat zuletzt ausdrücklich eine Abweichungskultur unterstützt, was besagt, dass eine gut begründete Abweichung von einer Empfehlung keine schlechte Corporate Governance bedeutet, sondern sinnvoll sein kann.

- Der Kodex und die Kommission seien nicht ausreichend gesetzlich geregelt und verfassungsrechtlich legitimiert. Mit der organisatorischen Anbindung an das DAI sei lediglich ihre Finanzierung geregelt.

Regierungskommission Deutscher Corporate Governance Kodex

Der Regierungskommission Deutscher Corporate Governance Kodex gehören an (Stand August 2018[10]):

- Theodor Baums (Professor an der Universität Frankfurt) – seit Juni 2009

- Joachim Faber (Aufsichtsratsvorsitzender Deutsche Börse AG) – seit September 2013

- Margarete Haase (Mitglied des Vorstands Deutz AG bis 2017, mehrere Aufsichtsräte) – seit Februar 2016

- Thomas Kremer (Vorstand Recht und Compliance, Deutsche Telekom AG) – seit September 2013

- Claudia Kruse (APG Asset Management N.V. Amsterdam) – seit März 2016

- Michael Mertin (bis 2017 Vorstandsvorsitzender der Jenoptik AG[11], Aufsichtsrat Ceram Tech Gruppe[12]) – seit September 2013

- Klaus-Peter Naumann (Sprecher des Vorstands des IDW) – seit Juni 2015

- Rolf Nonnenmacher (ehem. Vorstandssprecher KPMG Deutschland, mehrere Aufsichtsräte) – seit Juni 2016 (Vorsitzender)

- Wulf von Schimmelmann (bis 2017 Vorsitzender des Aufsichtsrats Deutsche Post AG[13], Aufsichtsrat Thomson Reuters[14]) – seit Februar 2016

- Stefan Schulte (Vorstandsvorsitzender Fraport AG, Aufsichtsrat Deutsche Post AG[15]) – seit Januar 2012

- Marc Tüngler (Hauptgeschäftsführer der Deutschen Schutzvereinigung für Wertpapierbesitz, mehrere Aufsichtsräte) – seit Juni 2015

- Daniela Weber-Rey (ehem. Chief Governance Officer und Deputy Global Head Compliance Deutsche Bank AG[16][17], Aufsichtsrat HSBC Trinkaus & Burkhardt AG[18])

- Jens Wilhelm (Vorstand der Union Asset Management Holding AG) – seit März 2016

- Sebastian Sick (Leiter Unternehmensrecht und Corporate Governance der Hans-Böckler-Stiftung) – seit Mai 2021[19]

Ehemalige Mitglieder:

- Gerhard Cromme erster Kommissionsvorsitzender (damals Aufsichtsratsvorsitzender der ThyssenKrupp AG) – von Anfang an bis Juni 2008

- Klaus-Peter Müller (Vorsitzender bis 30. September 2013) (ehemals Vorstandsvorsitzender Commerzbank, heute Aufsichtsratsvorsitzender Commerzbank) – von Juli 2008 bis September 2013

- Ann-Kristin Achleitner (Professorin an Technischen Universität München (TUM)) – Januar 2012 bis Juni 2016

- Paul Achleitner (damals Finanzvorstand der Allianz AG, später Aufsichtsratsvorsitzender der Deutsche Bank AG) – von Anfang an bis Juni 2009

- Rolf E. Breuer (damals Vorsitzender des Aufsichtsrats der Deutsche Bank AG) – von Anfang an bis Juni 2008

- Hans-Friedrich Gelhausen (ehemals Vorstand PricewaterhouseCoopers PwC) – von Anfang an bis Juni 2015

- Dietmar Hexel (DGB-Bundesvorstand) – Juni 2006 bis Juni 2016

- Ulrich Hocker (Präsident der Deutschen Schutzvereinigung für Wertpapierbesitz) – von Anfang an bis Juni 2015

- Marcus Lutter (damals Professor an der Universität Bonn) – von Anfang an bis Juni 2008

- Volker Potthoff (damals Mitglied des Vorstands der Deutsche Börse AG) – von Anfang an bis Juni 2006

- Heinz Putzhammer (verstorben, damals Mitglied des geschäftsführenden Bundesvorstandes des Deutschen Gewerkschaftsbundes) – von Anfang an bis Juni 2006

- Peer M. Schatz (Qiagen-Vorstandschef) – von Anfang an bis Januar 2012

- Wendelin Wiedeking (damals Vorsitzender des Vorstands der Porsche AG) – von Anfang an bis Juli 2009

- Henning Kagermann (Aufsichtsrat, ehemals SAP-Vorstand) – ausgeschieden Ende 2012

- Max Dietrich Kley (u. a. Aufsichtsrat BASF) – von Anfang an bis Februar 2013

- Axel von Werder (Professor an der TU Berlin) – von Anfang an bis Januar 2016

- Beatrice Weder di Mauro (Professorin an der Johannes Gutenberg-Universität Mainz) – 2011 bis Januar 2016

- Christian Strenger (Aufsichtsrat DWS-Investment) – seit Gründung – von Anfang an bis Februar 2016

- Manfred Gentz (bis Mai 2012. Aufsichtsrat Deutsche Börse) – Mitglied ab 2006, 2013 bis 2017 Vorsitzender[20][21]

- Michael Guggemos (Sprecher der Geschäftsführung Hans-Böckler-Stiftung, Aufsichtsrat B. Braun Melsungen AG[22]) – von Februar 2016 bis Mai 2021[19]

Literatur

- Baums, Theodor (Hrsg.): Bericht der Regierungskommission Corporate Governance – Unternehmensführung – Unternehmenskontrolle – Modernisierung des Aktienrechts. Köln 2001

- Benkel, Gert Andreas, Die freiwillige Beachtung des Deutschen Corporate Governance Kodex durch große Versicherungsvereine auf Gegenseitigkeit, in: Festschrift für Uwe H. Schneider, Verlag Dr. O. Schmidt, Köln 2011, S. 113, ISBN 978-3-504-06046-6

- Littger, Michael: Deutscher Corporate Governance Kodex – Funktion und Verwendungschancen. 315 Seiten, Nomos 2006, ISBN 978-3-8329-1785-2

- Cromme, Gerhard (Hrsg.): Corporate Governance Report 2002. Stuttgart 2002

- Cromme, Gerhard: Die Bedeutung des Deutschen Corporate Governance Kodex für die Praxis. in: Kreditwesen 2002, Seite 502

- Kirschbaum, Tom/Wittmann, Martin: Selbstregulierung im Gesellschaftsrecht: Der Deutsche Corporate Governance Kodex. in: JuS 2005, Seite 1062

- Henrik-Michael Ringleb, Thomas Kremer, Marcus Lutter, Axel von Werder: Kommentar zum Deutschen Corporate Governance Kodex. Kodex-Kommentar. 4. Aufl., C. H. Beck, München 2010

- Seibert, Ulrich, Der Deutsche Corporate Governance Kodex ist da, Betriebs-Berater 2012, Seite 581ff.

- Welge, Martin K. und Eulerich, Marc: Corporate-Governance Management. Gabler, Wiesbaden 2012, ISBN 978-3-8349-3003-3.

- Wilsing, Hans-Ulrich, DCGK Kommentar, München 2012

Weblinks

- Deutscher Corporate Governance Kodex in der Fassung vom 16. Dezember 2019 (BAnz AT 20.03.2020 B3)

- Regierungskommission Deutscher Corporate Governance Kodex

Einzelnachweise

- Aufsichtsrat der Continental AG. In: Continental AG - Startseite. (continental-corporation.com [abgerufen am 29. August 2018]).

- Aufsichtsrat | Supervisory Board von Covestro. Abgerufen am 29. August 2018.

- ProSiebenSat.1 Media SE – Aufsichtsrat. Abgerufen am 29. August 2018 (deutsch).

- Rede Rolf Nonnenmacher, 22.06.2017, „15 Jahre DCGK – Eine Bestandsaufnahme“: Rede Rolf Nonnenmacher, 22.06.2017, „15 Jahre DCGK – Eine Bestandsaufnahme“. Abgerufen am 29. August 2018.

- „Anreiz, das Richtige zu tun“, F.A.Z., 30.07.2018. Abgerufen am 29. August 2018.

- „Corporate Governance im Spannungsfeld von Investorenerwartungen und Kodexreform“, WPg 11.2018, S. 709 ff. Abgerufen am 29. August 2018.

- Aktuelle Kodexkonsultation - dcgk - deutsch. Abgerufen am 4. Dezember 2018.

- http://openjur.de/u/415881.html

- http://lexetius.com/2009,2892

- Mitglieder Regierungskommission DCGK. Abgerufen am 29. August 2018.

- Pressemeldung Neuer CEO für Jenoptik Stefan Traeger. In: Jenoptik AG. (jenoptik.de [abgerufen am 29. August 2018]).

- Aufsichtsrat. Abgerufen am 29. August 2018.

- Reuters Editorial: Deutsche Post bekommt neuen Aufsichtsratschef. In: DE. (reuters.com [abgerufen am 29. August 2018]).

- Wulf von Schimmelmann Joins Thomson Reuters Board | Thomson Reuters. Abgerufen am 29. August 2018 (englisch).

- Aufsichtsrat. Abgerufen am 29. August 2018.

- FAZ.net vom 24. März 2016: Management-Expertin verlässt Deutsche Bank

- Vita (Memento vom 17. März 2016 im Internet Archive) (pdf) auf www.dcgk.de

- Führungsorgane - Über HSBC | HSBC Deutschland. Abgerufen am 29. August 2018 (deutsch).

- Dr. Sebastian Sick neues Mitglied der Regierungskommission - dcgk - deutsch. Abgerufen am 2. Februar 2022.

- Joachim Jahn, Berlin: Unternehmensführung: Manfred Gentz übernimmt Vorsitz der Kodex-Kommission. In: FAZ.NET. ISSN 0174-4909 (faz.net [abgerufen am 29. August 2018]).

- Rolf Nonnenmacher: Neuer Vorsitz für Corporate-Governance-Kommission. (handelsblatt.com [abgerufen am 29. August 2018]).

- B. Braun wählt Aufsichtsratsmitglieder. In: SEK-News. (seknews.de [abgerufen am 29. August 2018]).