Case-Shiller-Index

Der S&P/Case-Shiller Home Price Index, von Standard & Poor’s berechnet, spiegelt die Preisentwicklung am US-amerikanischen Immobilienmarkt wider.

Konzept

Der von Standard & Poor’s vertriebene Case-Shiller Home Price Index ist der führende Immobilienindex in den USA. Er wird für verschiedene Teilmärkte monatlich veröffentlicht. Hierbei werden 20 Einzelindizes, die jeweils die Hauspreisentwicklung einer amerikanischen Metropolregion abbilden, zu 2 Gruppen aggregiert: Ein Index für die wichtigsten 10 Regionen und ein Index von allen 20 Regionen. Des Weiteren gibt es noch einen bundesweiten Wohnimmobilienindex, der vierteljährlich erhoben wird und 9 verschiedene US Census Divisions enthält. Insgesamt besteht die Index-Familie somit aus 23 Indizes.

Das Konzept entwickelten die Ökonomen Karl E. Case, Robert J. Shiller und Allan Weiss in den 1980er Jahren. Seit 2002 berechnet Standard & Poor’s den Index. Optionen und Futures, die auf dem Case-Shiller-Index basieren, werden an der Chicago Mercantile Exchange gehandelt. Weil sich der Index auf Immobilien in Ballungsgebieten mit entsprechenden hohen Preisen konzentriert, ist er volatiler als landesweite Indizes. So bildet beispielsweise der FHFA House Price Index (früher OFHEO House Price Index), veröffentlicht von der Federal Housing Finance Agency (FHFA), die ländlichen Gebiete besser ab.

Ein Nachteil aller Hauspreisindizes ist, dass sie zwar detailliert sind, aber aufgrund der Datenmenge erst zwei Monate nach Abschluss des Untersuchungszeitraumes veröffentlicht werden. Hauspreisindizes haben eine leicht negative Korrelation mit Aktien und Anleihen, sowie eine leicht positive Korrelation mit Rohstoffen und Real-Estate-Investment-Trusts (REITs). Die Finanzmärkte reagieren sensibel auf unerwartete Veränderungen des Index, er wird als Indikator für die Entwicklung am US-amerikanischen Immobilienmarkt empfunden. Case-Shiller-Index, FHFA House Price Index oder NAHB/Wells Fargo Housing Market Index gehören zur Gruppe der Indikatoren, deren Entwicklung die Aktienindizes erkennbar beeinflussen.[1]

Zusammensetzung

Überblick

- 10-City Composite Index: Der Index umfasst die Häuserpreise der Metropolregionen von Boston, Chicago, Denver, Las Vegas, Los Angeles, Miami, New York, San Diego, San Francisco und Washington D.C.

- 20-City Composite Index: Der Index umfasst neben den Preisen der 10 Metropolregionen des 10-City Composite Index zusätzlich die Preise der Regionen von Atlanta, Charlotte, Cleveland, Dallas, Detroit, Minneapolis, Phoenix, Portland, Seattle und Tampa.

- U.S. National Home Price Index:

- Weitflächig abgedeckt werden in diesem Index 8 US-Bundesstaaten und der Hauptstadtdistrikt: Connecticut, District of Columbia, Hawaii, Maryland, Massachusetts, New Hampshire, New Jersey, Rhode Island und Vermont.

- Teilweise enthalten sind Daten aus 29 Bundesstaaten: Arizona, Arkansas, Colorado, Delaware, Florida, Georgia, Illinois, Iowa, Kalifornien, Kansas, Kentucky, Louisiana, Michigan, Minnesota, Missouri, Nebraska, Nevada, New Mexico, New York, North Carolina, Ohio, Oklahoma, Oregon, Pennsylvania, Tennessee, Texas, Utah, Virginia und Washington.

- Nicht enthalten sind Daten aus 13 Bundesstaaten: Alabama, Alaska, Idaho, Indiana, Maine, Mississippi, Montana, North Dakota, South Carolina, South Dakota, West Virginia, Wisconsin und Wyoming.

Metropolregionen im Vergleich

Die Tabelle zeigt die Höchst- und Tiefststände in den Metropolregionen während der Immobilienkrise.[2]

| Metropolregion | Höchststand | Datum | Tiefststand | Datum | Veränderung in % |

|---|---|---|---|---|---|

| Boston, MA | 182,45 | Sep. 2005 | 145,83 | März 2009 | −20,07 |

| Chicago, IL | 168,60 | Sep. 2006 | 102,76 | März 2012 | −39,05 |

| Denver, CO | 140,28 | Aug. 2006 | 120,21 | Feb. 2009 | −14,31 |

| Las Vegas, NV | 234,78 | Aug. 2006 | 89,87 | März 2012 | −61,72 |

| Los Angeles, CA | 273,94 | Sep. 2006 | 159,18 | Mai 2009 | −41,89 |

| Miami, FL | 280,87 | Dez. 2006 | 136,99 | Apr. 2011 | −51,23 |

| New York, NY | 215,83 | Juni 2006 | 157,43 | März 2012 | −27,06 |

| San Diego, CA | 250,34 | Nov. 2005 | 144,43 | Apr. 2009 | −42,31 |

| San Francisco, CA | 218,37 | Mai 2006 | 117,71 | März 2009 | −46,10 |

| Washington, DC | 251,07 | Mai 2006 | 165,94 | März 2009 | −33,91 |

| 10-City Composite Index | 226,29 | Juni 2006 | 146,46 | März 2012 | −35,28 |

| Atlanta, GA | 136,47 | Juli 2007 | 82,54 | März 2012 | −39,52 |

| Charlotte, NC | 135,88 | Aug. 2007 | 108,22 | Feb. 2012 | −20,36 |

| Cleveland, OH | 123,49 | Juni 2006 | 94,22 | Feb. 2012 | −23,70 |

| Dallas, TX | 125,70 | Aug. 2006 | 112,26 | Feb. 2009 | −10,69 |

| Detroit, MI | 127,05 | Dez. 2005 | 64,47 | Apr. 2011 | −49,26 |

| Minneapolis, MN | 171,12 | Sep. 2006 | 105,82 | März 2011 | −38,16 |

| Phoenix, AZ | 227,42 | Juni 2006 | 100,22 | Sep. 2011 | −55,93 |

| Portland, OR | 186,51 | Juli 2007 | 129,01 | März 2012 | −30,83 |

| Seattle, WA | 192,30 | Juli 2007 | 128,99 | Feb. 2012 | −32,92 |

| Tampa, FL | 238,09 | Juli 2006 | 123,91 | Feb. 2012 | −47,96 |

| 20-City Composite Index | 206,52 | Juli 2006 | 134,07 | Feb. 2012 | −35,08 |

Geschichte

Historischer Überblick

Der U.S. National Home Price Index wurde 1987 erstmals veröffentlicht. Die Rückrechnung erfolgte bis 1953 (quartalsweise) und bis 1890 (jährlich). Von 1890 (3,66 Punkte) bis 1925 (6,50 Punkte) stiegen die Hauspreise in den USA um 77,6 Prozent. Hierbei ist zu beachten, dass sich alle Daten auf die nominalen Preise in US-Dollar des jeweiligen Erhebungszeitraumes beziehen, also nicht inflationsbereinigt sind.

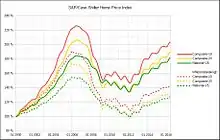

Vier Jahre vor Beginn der Weltwirtschaftskrise begannen die Preise zu fallen. Sie erreichten 1933 mit 4,52 Punkten einen Tiefststand. Der Rückgang seit 1925 beträgt 30,5 Prozent. In den folgenden Jahrzehnten stieg der Wert der Wohnimmobilien in den USA beständig. Im Juni 2006 erzielte der U.S. National Home Price Index mit 189,93 Punkten ein Allzeithoch. Somit stiegen die Hauspreise im gesamten Zeitraum um 4102 Prozent. Der Index für 20 Metropolregionen (Composite-20) markierte im Juli 2006 mit 206,52 Punkten einen historischen Höchststand.

Eine lange Preissteigerungsphase im Immobilienmarkt hatte sich in den USA zu einer Immobilienblase entwickelt. Mit den fallenden Immobilienpreisen wurde die Finanzkrise ab 2007 akut. Gleichzeitig konnten immer mehr Kreditnehmer ihre Kreditraten nicht mehr bedienen, teils wegen steigender Zinsen, teils wegen fehlender Einkommen. Zunächst waren von diesen Problemen im Immobilienbereich in erster Linie Subprime-Kredite betroffen, die überwiegend an Kreditnehmer mit geringer Bonität vergeben worden waren. Die Spekulationsblase platzte. Die Banken blieben auf ihren Krediten sitzen.

Die Immobilienkrise veranlasste die US-Regierung 2008 die Kontrolle über die beiden größten Hypothekenbanken der USA, Fannie Mae und Freddie Mac, zu übernehmen. Es kam zu Kursstürzen an den globalen Aktienmärkten. Weil durch den Weiterverkauf fauler Kredite (Verbriefung) diese in aller Welt verstreut waren, weitete sich die Krise durch die enge Verzahnung der Einzelwirtschaften und Finanzströme global aus. Im März 2009 markierte der U.S. National Home Price Index mit 129,17 Punkten einen Tiefpunkt. Der 20-City Composite Index erzielte im April 2009 mit 139,26 Punkten einen Tiefststand.

Im März 2012 fiel der nationale Case-Schiller-Index auf 124,01 Punkte und damit auf den tiefsten Stand seit Juni 2002. Seit dem Allzeithoch im Juni 2006 beträgt der Rückgang der nationalen Hauspreise somit nominal 34,7 Prozent. Es ist der größte Preissturz auf dem US-Immobilienmarkt seit 1890. Der Index für 20 Metropolregionen sank im Februar 2012 auf 134,07 Punkte und damit auf das Niveau von Oktober 2002. Der Verlust seit dem Allzeithoch von Juli 2006 liegt bei 35,1 Prozent. Zahlreiche potenzielle Hauskäufer in den USA waren überschuldet. Weil der Wert ihrer Immobilien gefallen war, konnten diese ihre Hypotheken nicht mehr bedienen. Zwangsvollstreckungen und Notverkäufe stiegen landesweit auf Rekordniveau. Die hohe Arbeitslosenquote und die strikten Vergabekriterien für Hypotheken belasteten den Markt.[3]

20-City Composite Index

Die Tabelle zeigt die Entwicklung der nicht saisonbereinigten Daten des 20-City Composite Index seit 2000.[2]

| Jahr | Höchststand | Tiefststand | Schlussstand |

|---|---|---|---|

| 2000 | 111,58 | 100,00 | 111,58 |

| 2001 | 120,53 | 112,39 | 120,43 |

| 2002 | 135,15 | 120,64 | 135,15 |

| 2003 | 150,49 | 135,64 | 150,49 |

| 2004 | 174,83 | 151,69 | 174,83 |

| 2005 | 201,97 | 176,44 | 201,97 |

| 2006 | 206,52 | 202,44 | 203,33 |

| 2007 | 202,31 | 184,97 | 184,97 |

| 2008 | 180,68 | 150,54 | 150,54 |

| 2009 | 146,63 | 139,26 | 145,89 |

| 2010 | 148,88 | 142,39 | 142,39 |

| 2011 | 142,97 | 136,60 | 136,60 |

| 2012¹ | 146,17 | 134,07 |

¹ 30. Oktober 2012

U.S. National Home Price Index

Nachfolgend die Entwicklung der nicht saisonbereinigten Daten des bis 1890 zurückgerechneten U.S. National Home Price Index.[4][5][6]

|

|

|

|

| Jahr | Quartal I | Quartal II | Quartal III | Quartal IV |

|---|---|---|---|---|

| 1953 | 14,66 | 14,71 | 14,76 | 14,77 |

| 1954 | 14,77 | 14,77 | 14,87 | 14,89 |

| 1955 | 14,87 | 14,77 | 14,93 | 14,93 |

| 1956 | 14,81 | 14,76 | 15,05 | 15,04 |

| 1957 | 15,18 | 15,34 | 15,34 | 15,46 |

| 1958 | 15,51 | 15,63 | 15,55 | 15,52 |

| 1959 | 15,50 | 15,54 | 15,51 | 15,60 |

| 1960 | 15,61 | 15,58 | 15,61 | 15,70 |

| 1961 | 15,67 | 15,64 | 15,71 | 15,78 |

| 1962 | 15,83 | 15,88 | 15,92 | 15,88 |

| 1963 | 15,93 | 16,03 | 16,06 | 16,15 |

| 1964 | 16,26 | 16,20 | 16,30 | 16,41 |

| 1965 | 16,52 | 16,44 | 16,47 | 16,64 |

| 1966 | 16,73 | 16,77 | 16,79 | 16,86 |

| 1967 | 16,87 | 16,94 | 17,06 | 17,23 |

| 1968 | 17,33 | 17,35 | 17,52 | 17,85 |

| 1969 | 18,21 | 18,43 | 18,79 | 19,17 |

| 1970 | 19,59 | 19,93 | 20,32 | 20,74 |

| 1971 | 20,88 | 21,10 | 21,40 | 21,65 |

| 1972 | 21,84 | 21,97 | 22,36 | 22,37 |

| 1973 | 22,35 | 22,41 | 22,61 | 23,02 |

| 1974 | 23,56 | 24,00 | 24,47 | 25,17 |

| 1975 | 26,33 | 26,96 | 26,84 | 27,29 |

| 1976 | 27,67 | 28,65 | 28,93 | 29,37 |

| 1977 | 30,33 | 31,72 | 32,43 | 33,54 |

| 1978 | 34,61 | 36,03 | 37,06 | 38,17 |

| 1979 | 39,97 | 41,18 | 42,07 | 42,93 |

| 1980 | 43,63 | 44,30 | 45,67 | 45,78 |

| 1981 | 46,07 | 47,17 | 47,81 | 47,96 |

| 1982 | 48,47 | 48,70 | 48,40 | 48,75 |

| 1983 | 49,64 | 50,24 | 50,55 | 50,74 |

| 1984 | 51,49 | 52,33 | 52,84 | 53,34 |

| 1985 | 54,09 | 54,94 | 55,88 | 56,55 |

| 1986 | 57,65 | 58,85 | 59,82 | 60,76 |

| 1987 | 62,03 | 64,09 | 65,32 | 66,18 |

| 1988 | 66,67 | 69,27 | 70,50 | 71,22 |

| 1989 | 72,43 | 74,40 | 75,22 | 75,37 |

| 1990 | 75,58 | 76,42 | 75,84 | 74,59 |

| 1991 | 73,43 | 74,75 | 75,16 | 74,65 |

| 1992 | 74,30 | 75,48 | 75,40 | 74,74 |

| 1993 | 74,46 | 75,48 | 76,06 | 75,91 |

| 1994 | 76,46 | 78,06 | 78,23 | 77,89 |

| 1995 | 77,74 | 79,28 | 79,87 | 79,51 |

| 1996 | 79,61 | 81,11 | 81,72 | 81,18 |

| 1997 | 81,82 | 83,55 | 84,37 | 84,80 |

| 1998 | 85,71 | 88,30 | 90,10 | 90,81 |

| 1999 | 92,08 | 94,75 | 97,03 | 98,29 |

| 2000 | 100,00 | 103,77 | 106,33 | 107,90 |

| 2001 | 109,27 | 112,69 | 115,50 | 116,23 |

| 2002 | 118,00 | 122,24 | 126,13 | 128,58 |

| 2003 | 130,48 | 134,20 | 138,41 | 142,29 |

| 2004 | 146,26 | 152,92 | 158,53 | 163,06 |

| 2005 | 169,19 | 176,70 | 183,08 | 186,97 |

| 2006 | 188,66 | 189,93 | 188,11 | 186,44 |

| 2007 | 184,83 | 183,17 | 180,01 | 170,75 |

| 2008 | 159,36 | 155,93 | 150,48 | 139,41 |

| 2009 | 129,17 | 133,19 | 137,51 | 135,99 |

| 2010 | 132,08 | 138,28 | 135,61 | 130,89 |

| 2011 | 125,62 | 130,78 | 130,90 | 125,99 |

| 2012 | 124,01 | 132,81 | 135,67 |

Weblinks

Einzelnachweise

- Methodology (PDF) Standard & Poor’s

- Home Price Index Levels. Standard & Poor’s

- US-Hauspreise fallen auf neues Tief. Manager Magazin, 28. Februar 2012

- Robert J. Shiller: Irrational Exuberance. Princeton University Press, Princeton 2005, ISBN 0-691-12335-7

- U.S. National Index Levels ab 1890 (MS Excel; 156 kB) Yale University

- U.S. National Index Levels ab 1987. Standard & Poor’s