Buchhalten, Zwey Künstliche vnnd verstendige Buchhalten

Bůchhalten, Zwey Künstliche vnnd verstendige Buchhalten/[Anm 1] Das erst/ wie Einer fur sich selbst oder Geselschafter handeln sol. Das ander/ fur Factorey […] von Johann Gottlieb (Joann Gotlib) ist ein frühes deutschsprachiges Buchhaltungslehrbuch von 1546 (VD 16 G 2698),[1] das als erste Publikation im deutschen Sprachraum den Prozess des Rechnungsabschlusses in der doppelten Buchführung (Doppik) erklärt. Frühere Werke beschränkten sich entweder auf die kamerale (= einfache) Buchhaltung oder setzten die Doppik nicht vollständig um,[2][Anm 2][Anm 3] stellten den Abschlussprozess nicht dar wie das vom gleichen Autor 1531 in Druck gegebene Ein Teutsch verstendig Buchhalten (VD 16 G 2697)[3] oder wurden nicht (eher) publiziert.[Anm 4] 1592 erschien ein postumer Nachdruck der Ausgabe von 1546 (VD 16 G 2699).[4]

Kurzbiographie des Verfassers

Über Johann Gottliebs Leben ist wenig bekannt. Er wurde wohl 1485/90 geboren. Spätestens 1523 heiratete er die Witwe Apollonia Schweicker und lebte mit ihr und ihren beiden Kindern aus erster Ehe in Nürnberg. Ihr Verwandter, der Nürnberger Kaufmann Wolfgang Schweicker, lebte später in Venedig, wo die doppelte Buchführung schon seit dem 15. Jahrhundert betrieben wurde, und verfasste 1549 zu diesem Thema Zwifach Buchhalten unter dem Einfluss des venezianischen Mathematikers Luca Pacioli, der die „Venezianische Methode“ genannte doppelte Buchführung 1494 erstmals schriftlich darstellte.[5] Nach Apollonias Tod 1541 schloss Gottlieb eine zweite Ehe mit Agnes Hutzelmann. Kinder aus diesen Ehen sind nicht bekannt. Als Buchhalter war Gottlieb im Almosenamt tätig und unterrichtete daneben die Buchhaltung. 1531 verfasste er ein erstes Lehrbuch Ein Teutsch verstendig Buchhalten. Um Zeit für die Arbeit an dem vorliegenden Lehrbuch zu finden, gab er 1545 seine Arbeit im Almosenamt auf. Danach gibt es keine weiteren Nachrichten über ihn.[6]

Die doppelte Buchhaltung des Johann Gottlieb

Aufbau des Buches

Das Werk besitzt kein Inhaltsverzeichnis, ist jedoch folgendermaßen klar gegliedert:[7]

| Titelseite | |

| Lehrhafte Verse für Kaufmannsaspiranten (nur Ausgabe 1592) | |

| Vorrede | |

| Einführung | |

Erstes Buchhalten: Buchhaltung für sich selbst oder Gesellschafter

|

Anderes (zweites) Buchhalten: Faktoreibuchhaltung für Herrn oder sich selbst

|

| Schlusswort | |

Das Lehrbuch behandelt die Geschäftsvorfälle Bareinlage für Handelsgeschäfte, Barkauf und -verkauf, Ratenkauf und -verkauf, Zielkauf und -verkauf, Gewährung und Inanspruchnahme eines Lieferantenkredits, Darlehen, Wechsel, Stich (= Warentauschgeschäft) und Behandlung von Unkosten.[8]

Die lehrhaften Verse für Kaufmannsaspiranten finden sich lediglich in der postumen Ausgabe von 1592. Diese enthalten, bis auf eine Ergänzung am Ende, die gleichen Reime, die Gottlieb bereits 1531 seinem Werk Ein Teutsch verstendig Buchhalten voranstellte.[9]

In der Vorrede nimmt der Autor Bezug auf sein vierzehn Jahre früher erschienenes Buch,[9] in dem er den Rechnungsabschluss noch nicht dargestellt hatte. Aufgrund der vielen zwischenzeitlich erhaltenen Anregungen enthalte das vorliegende Buch nun auch diesen und Anleitungen für weitere Berichterstattung.

Die sich daran anschließende Einführung ist nicht eigens überschrieben und von der Vorrede lediglich durch eine Initiale am Absatzanfang abgesetzt. Hier wird die Struktur der Buchungssätze anhand von Beispielen vorgestellt. Im Buchungssatz werden dabei der Soll-Teil und Haben-Teil durch zwei senkrechte Striche voneinander abgegrenzt.

„Derwegen müſſen ye des Joꝛnals Poſten […] gestelt sein/ als nemlich/das die Einnam an Gelt oder an Güttern/vnd die Schulner vnd dergleichen/ ſollen alꜩeit im Jornal vor den oben gedachten zweyen ſtrichlein gesetzt sein/ Aber die Außgab an Gelt oder an Wahr/vnd die Glaubiger ꝛc. müssen nach den zweyen ſtrichlein folgen.“

Weiterhin wird erklärt, wie die Geschäftsvorfälle zwischen den einzelnen Büchern „referenziert“ werden. Doppelseiten, die in Aufbau und Funktion T-Konten entsprechen, werden hierbei als cart[a] angesprochen. Am Ende der sechsseitigen Einführung stellt Gottlieb fest, „Dits sey iꜩo vom vnterricht bißher gnug“, um sich anschließend den beiden Beispielbuchhaltungen zuzuwenden.

Im Journal werden sämtliche Geschäftsvorfälle gemäß der vorgestellten Buchungslogik fortlaufend und vollständig verzeichnet. Das Schuldbuch enthält als Unterkonten das Kassenbuch, in dem der Barbestand fortentwickelt wird, und ferner ein Sammelkonto, auf dem der „Saldo je Geschäftspartner“ ermittelt wird, wobei a priori nicht feststeht, ob dieser debitorisch oder kreditorisch ist.[10] Im Güterbuch erfolgt eine „direkte Gewinnermittlung“ durch Gegenüberstellung des Wareneinsatzes, der Bestandsveränderung und der Umsatzerlöse, im zweiten Teil des Buches (Faktoreibuchhaltung) noch ergänzt um die Berücksichtigung von „Unkost“.

Der Abschluss mit der „bilanziellen Gewinnermittlung“ umfasst folgende Posten (Beschreibung aus dem ersten Buchhalten, cart. 11):

| … findt sich fur alles so noch vorhanden ist. Nemlich/ | … findt sich fur alles das so ich in diesem handel zubezalen schuldig bin. Als nemlich. |

|---|---|

| An Barmgeld (Kasse) | Mir Gotlib mein hauptgut (≙ modern Eigenkapital) |

| An Schulden (Forderungen) | Merck Andern Glaubigern (Verbindlichkeiten) |

| An Wahr (Vorräte) | Thut beides zusammen (Zwischensumme) |

| Lauter Gewin hierein gelegt (Residualgröße) | |

| Summa summarum | Summa summarum |

Der bilanziell ermittelte lauter Gewinn wird schließlich gegen den im Güterbuch ermittelten Gewinn verprobt.

Im Schlusswort bietet der Autor seine Dienste als Lehrer in den zwei dargestellten und weiteren dort aufgeführten Buchhaltungsformen an.

Besonderheiten von Gottliebs Buchhaltung

Die angesetzte Buchhaltungsperiode im ersten Teil erstreckt sich über 131 Tage, die im zweiten Teil über 48 Tage. Überlegungen hinsichtlich eines Geschäfts- oder Wirtschaftsjahres, wie sie etwa heute den Vorschriften von § 242 HGB, IAS 1.36 oder § 4a EStG zugrunde liegen, waren für den Autor offensichtlich nicht maßgeblich, obgleich das Geschäftsjahr auch damals schon in der Regel mit dem Kalenderjahr übereinstimmte.[Anm 5]

Ein Anlagevermögen erscheint trotz der Nennung eines „Gewölbes“ als Lagerstätte für die dargestellten Handels- und Finanztransaktionen unerheblich. Dementsprechend fehlen Ausführungen zur Anlagenbuchhaltung. Selbst 1669 bemerkt Nicolaus Beusser noch, dass die unbeweglichen Güter nicht in den Handelsbüchern geführt, sondern lediglich im Secret-Buch verzeichnet würden.[11]

Im zweiten Teil wird Unkost berücksichtigt, wie z. B. Fuhrlohn, die keinem bestimmten Geschäftsvorfall zugeordnet ist und somit als sonstiger betrieblicher Aufwand zu behandeln ist. Der Autor verweist hinsichtlich der Dokumentation auf das nicht weiter beschriebene Unkostbüchlein.

Anscheinend in Ermangelung einer deutschen Fachsprache trägt der eigentliche Rechnungsabschlussteil keine Überschrift. Diese wird sinngemäß von folgender, recht umständlich anmutender Textpassage vertreten:

„Aus dem folgendem Außzug oder vberkerich/ so aus dem Schuldtbuch vnd Gütterbuch an das folgende […] blat getragen uñ in die Wag geſtelt ist/ Nemlich/ das Bargelt/ Schuldt vnd Wahr/ so noch voꝛhanden sein/ ligen in der lincken schalen der Wag/ Das Hauptgut aber vnd die gegen Schuldt/ ligen in der rechten ſchalen […]“

Diese Ausführungen zum Abschluss, dem zentralen neuartigen Inhalt des Werkes, sind somit weiterer Bestandteil der wenigen Erklärungen, die Gottlieb gibt.

Der Begriff des Eigenkapitals ist Gottlieb noch nicht bekannt. Die Einlage (Hauptgut) des Herrn oder des auf eigene Rechnung handelnden Kaufmanns wird durchgängig als Schuld (an sich selbst) betrachtet.

Die Besteuerung bleibt im Lehrbuch als ein im 16. Jahrhundert der handelsgeschäftsbezogenen Ergebnisermittlung allenfalls nachgelagerter Prozess gänzlich unberücksichtigt.

Im Betrachtungszeitraum hatte der häufiger geprägte Silbergulden den Goldgulden als Umlaufmünze verdrängt. Daher wird Bargeld in Gulden (1 Gulden ≙ 60 Kreuzer), Zwölfern (1 Zwölfer ≙ 12 Kreuzer), ganzen und halben Batzen (1 ganzer Batzen ≙ 4 Kreuzer, 1 halber Batzen ≙ 2 Kreuzer) und allerley kleiner müntz genannt. Die Bücher werden dagegen, entsprechend den Gepflogenheiten der Nürnberger Kaufleute, in Goldgulden (fl, Floren), Schilling (ß) und Heller (h) geführt, deren Werte in folgendem Verhältnis zueinander stehen: 1 Gulden ≙ 20 Schilling, 1 Schilling ≙ 12 Heller. (Vgl. z. B. Wolfgang Schweiker 1549, Cap. XIIII.)[12][13]

Bei der Darstellung der Zahlen wurde den arabischen Zahlzeichen gegenüber den herkömmlichen römischen Zahlzeichen der Vorzug gegeben.[12] Obgleich die Bruchrechnung zur Entstehungszeit des Lehrbuchs bereits verstanden wurde,[14] erübrigt sich durch die Verwendung der geringwertigen Heller die Darstellung von Bruchteilen der anderen Münzeinheiten.

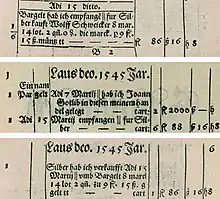

Vergleich der Ausgaben von 1546 und 1592

Das 1592 neu gesetzte Werk ist mit der 1546 hergestellten Ausgabe nicht gänzlich identisch und es finden sich auch einige Abweichungen bei den jeweils wiedergegebenen Zahlen, z. B.:

| Ausgabe | Journal | Schuldbuch/Einnam (cart. 1) |

Güterbuch (cart. 6) |

|---|---|---|---|

| 1546 | fl 86 | ß 16 | h 8 | fl 88 | ß 16 | h 8 | fl 86 | ß 16 | h 8 |

| 1592 | fl 89 | ß 16 | h 8 | fl 88 | ß 16 | h 8 | fl 86 | ß 16 | h 8 |

Im ersten Buchhalten der Ausgabe von 1592 wurde ein Fehler beim Abschluss der Kasse (Schuldbuch, cart. 1) korrigiert (1546 fehlerhaft mit 3447 fl. 13 ß. 8 h., 1592 korrekt mit 3647 fl. 13 ß. 8 h.).

Die dennoch identischen und korrekten Bilanzergebnisse in beiden Ausgaben sind ein starkes Indiz dafür, dass es sich bei den Fehlern tatsächlich um Druckfehler handelt, die doppelte Buchführung jedoch ihrem Anspruch der Fehlervermeidung durch die systemimmanente Kontrolle gerecht wird, während ein möglicher Lektor nicht über die entsprechenden mathematischen Kenntnisse verfügte, die Zahlenbeispiele nicht gewissenhaft überprüfte oder nicht wusste, welche Zahlen im Rahmen der doppelten Buchführung miteinander abzustimmen sind.

Fallbeispiel vom Journal bis zum Abschluss

Es werden Geschäfte mit Samt betrachtet (aus dem zweiten Buchhalten/Faktoreibuchhaltung). Zum leichteren Verständnis und, um die umständlichen Umrechnungen zwischen Gulden, Schilling und Heller zu vermeiden, werden hier die jeweiligen Werte unter Verwendung einer einzigen Buchwährung (Gulden) in der heute üblichen Weise mit zwei Nachkommastellen dargestellt.

| Datum | Vorgänge/Buchungssätze |

|---|---|

| 4. September 1545 | Journal: Sammat hab ich gestochen (= im Tausch erhalten) || vom Hans Zeuleis| 2 stuck schwartz halten beide 58 eln zu 44 schilling/ thut | 127,60 fl. (= 58 * 44 * 1/20 fl.) Ich sol jme 10 stuck Atlaß die eln zu 1. fl dargegen am stich geben. |

| Schuldbuch: Hans Zeuleis sol haben Adi 4 September || fur 58 eln Sammat an 2 stuck zu 44 ß. thut | 127,60 (Verbindlichkeiten) | |

| Güterbuch: Sammat hab ich gestochen Adi 4 September || von Hans Zeuleis 2 stuck schwartz halten beyde 58 eln zu 44 ß. tt | 127,60 fl. (Bestandserhöhung Vorräte) | |

| 10. September 1545 | Journal: Bargelt hab ich empfangen || fur Sammat Nam| Wolff Steinmetz/ 2 stuck schwartz halten 58 eln zu 43 schilling/ thut | 124,70 fl. (Barverkauf) |

| Schuldbuch: Bargelt hab ich empfangen Adi 10 Ditto || fur 2 stuck Samat | 124,70 fl. | |

| Güterbuch: Sammat hab ich verkaufft Adi 10 September || vmb Bargelt| 2 stuck halten 58 eln zu 43 ß./ tt | 124,70 fl.

Thut verlust -2,90 fl. 127,60 fl. (Abschlusswert dieses Geschäftsvorfalls) |

Damit ergibt sich folgendes Gesamtergebnis durch direkte Ermittlung:

| Güterbuch | fl. |

|---|---|

| Umsatzerlöse aus Barverkauf des Samts, 10. September 1545

Restliche Umsatzerlöse Erhöhung oder Verminderung des Bestands an Samt (ge- und verkauft) Restliche Erhöhung oder Verminderung Vorräte Materialaufwand Samt, gestochen am 4. September 1545 Restlicher Materialaufwand (bezogene Waren) Sonstige betriebliche Aufwendungen (aus Gemeinkosten) |

124,70

2.034,45 0,00 42,30 −127,60 −1.889,14 −22,93 |

| Lauter Gewinn | 161,78 |

Die Abschlusskonten entwickeln sich folgendermaßen:

| Kasse | fl. | Hauptgut | fl. |

|---|---|---|---|

| Anfangsbestand

Samt verkauft 10. September 1545 Sonstige Einzahlungen Sonstige Auszahlungen Endbestand |

4.000,00

124,70 1.871,85 −3.923,53 2.073,02 |

Anfangsbestand

Zunahmen Abnahmen Endbestand |

4.000,00

300,00 −2.389,61 1.910,39 |

| Forderungen | fl. | Verbindlichkeiten | fl. |

| Anfangsbestand

Zunahmen Endbestand |

0,00

400,00 400,00 |

Anfangsbestand

Samt gestochen 4. Sept. 1545 Sonstige Zunahmen Endbestand |

0,00

127,60 315,55 443,15 |

| Vorräte | fl. | Bilanzergebnis | fl. |

| Anfangsbestand

Samt gestochen 4. September 1545 Sonstige Zunahmen Samt verkauft 10. September 1545 Sonstige Abnahmen Endbestand |

0,00

127,60 1.912,07 −124,70 −1.872,67 42,30 |

Lauter Gewinn | 161,78 |

| Summe Aktiva | 2.515,32 | Summe Passiva | 2.515,32 |

Die Verprobung bestätigt die Übereinstimmung des im Güterbuch und im Rechnungsabschluss ermittelten lauter Gewinns i. H. v. 161,78 fl.

Würdigung des Lehrwerkes

Friedrich Leitner bezeichnete das Lehrbuch 1926 (mit Bezug auf Gottliebs Werke von 1531 und 1546) als das erste, „das von den Italienern wenig oder gar nicht beeinflußt ist.“[15] Die über diese Aussage hinausgehende Bedeutung der Ausgabe von 1546 für die deutsche Buchhaltungsgeschichte liegt in der erstmaligen, teilweise didaktisch aufbereiteten Darstellung eines Rechnungsabschlusses in deutscher Sprache, der die Systematik der Doppik vollständig umsetzt.

In beiden vorgestellten Buchhaltungen erfolgt eine buchhalterisch korrekte Periodenabgrenzung im Rahmen von lediglich wenige Monate umfassenden Projekten. Das vorgestellte Berichtsinstrumentarium eignet sich mit seiner kurzfristigen Orientierung und der Vernachlässigung des Anlagevermögens als Grundlage für ein basales Controlling von Handelsgeschäften.

In dem Lehrwerk werden neben den Erläuterungen annähernd 50 Buchungsfälle gemäß der Ankündigung auf der Titelseite „auffs kürtzte“, nämlich auf weniger als 70 bedruckten Seiten, dargestellt. Die ausgesprochene Prägnanz des Werkes ist im streckenweisen gänzlichen Verzicht auf Erklärungen begründet. Voraussetzung zum Verständnis des Buches waren deshalb zumindest grundlegende Buchhaltungskenntnisse und eine gewisse Routine beim Rechnen mit den verwendeten Münzeinheiten und mit dem Rechenbrett.

Für ein Selbststudium ist das Werk aus den genannten Gründen nur eingeschränkt geeignet, eher schon als Vademekum zum berufsbegleitenden Lernen. Die beste Rechtfertigung als Lehrbuch dürfte darin liegen, dass es eine Fülle relevanter Buchungsfälle enthält, die einem erfahrenen Lehrer als Leitfaden für die Stoffauswahl in der Buchhalterausbildung dienen kann. Da der Verfasser sein Können am Ende des Buches gezielt anpreist, ist das Buch in gewissem Maße als Werbemittel des nunmehr verstärkt als Lehrer auftretenden Autors zu sehen.

Verwertungsmöglichkeiten als Informationsquelle zu Wirtschaftspraktiken des 16. Jahrhunderts

Die beispielhaften Geschäftsvorfälle scheinen aus der Berufspraxis des Autors[16] und der damaligen Erfahrungswelt zu stammen und rechtfertigen eine dahingehende Betrachtung.

Historische Geschäftspartner und Orte

Bei einigen Geschäftspartnern in den Beispielen dürfte es sich um Personen aus dem Umfeld von Johann Gottlieb handeln, von denen Anton Welser (nur in der Einführung erwähnt) und die als „verschwägert“ bezeichneten Simon Lang, Paulus Schmidt und Wolf Schweicker besonders realistisch erscheinen, wobei es sich bei letzterem um den Autor von Zwifach Buchhalten[12] handeln dürfte.

Gemäß den Buchungstexten sind die Geschäftspartner in Kulmbach, Bamberg, Frankfurt, Leipzig und Annaberg (wohl nicht Sankt Annaberg) ansässig.[17] Personen ohne Ortsangabe dürfen, so sie real waren, als ortsansässige Nürnberger angenommen werden.

Gehandelte Waren

In den Geschäftsvorfällen wird mit folgenden Gütern gehandelt: Wolle, Atlas, Barchent, Samt, Thabin (entspricht neuhochdeutsch: gewässerter Taft, vgl. Dobin[18], bayerisch †Tabin, Tobin[19][20]), Worrsat (entspricht neuhochdeutsch: Kammgarn, vgl. englisch Worsted[21]), Kupfer und Silber, Safran und Zucker.[17] Im Buchungstext der Textilien werden auch Farbe und Musterung kurz beschrieben, z. B. Thabin Gold und Silber in schwarz. Ganz nebenbei wird auch das Fass als (spätmittelalterliches) Gebinde in Erinnerung gerufen, in dem man neben Zucker auch Bargeld („Zwelffer“) an den Herrn schicken kann (zweites Buchhalten, Journal, S. 6).[Anm 6]

Bilanzanalytische und finanzwirtschaftliche Anmerkungen zu den zwei Beispielbuchhaltungen

Unter der Annahme, dass die angesetzten Preise der jeweiligen Güter zum Zeitpunkt der Erstausgabe des Buches realistisch waren, können die Buchhaltungsbeispiele hinsichtlich ihres wirtschaftlichen Gehalts untersucht werden.

Übersicht zum ersten Buchhalten:

| Waren(gruppe) | Aufwand | Umsatz | Deckungsbeitrag in fl. | DB% |

|---|---|---|---|---|

| Küchenluxus/Safran | −78,67 | 86,83 | 8,16 | 23,7 % |

| Metall | −208,67 | 228,83 | 20,16 | 9,7 % |

| Silber

Kupfer |

−78,67

-130,00 |

86,83

142,00 |

8,16

12,00 |

10,4 %

9,2 % |

| Textil | −904,70 | 1.047,00 | 142,30 | 15,7 % |

| Worrsat

Samt Wolle Thabin |

−220,90

−455,00 −200,00 −28,80 |

235,00

536,00 240,00 36,00 |

14,10

81,00 40,00 7,20 |

6,4 %

17,8 % 20,0 % 25,0 % |

| Total | −1.446,97 | 1.667,68 | 220,71 | 15,3 % |

Übersicht zum andern (zweiten) Buchhalten:

| Waren(gruppe) | Aufwand | Umsatz | Deckungsbeitrag in fl. | DB% |

|---|---|---|---|---|

| Küchenluxus/Safran | −300,00 | 400,00 | 100,00 | 33,3 % |

| Metall/ Silber | −848,38 | 890,85 | 42,47 | 5,0 % |

| Textil | −826,05 | 868,30 | 42,25 | 5,1 % |

| Barchent

Worrsat Atlas Samt Stich (Warentauschgeschäft) Atlas gegen Samt |

−72,00

−408,90 −217,55 −127,60 −345,15 |

79,60

435,00 229,00 124,70 353,70 |

7,60

26,10 11,45 −2,90 8,55 |

10,6 %

6,4 % 5,3 % −2,3 % 3,0 % |

| Summen vor Unkost | −1.974,43 | 2.159,15 | 161,78 | 9,4 % |

| Unkost | −22,93 | – | – | – |

| Total | −1.997,37 | 2.159,15 | 161,78 | 8,1 % |

Die erzielten Deckungsbeiträge erscheinen auch aus heutiger Sicht realistisch.

Ein kleiner "negativer Deckungsbeitrag" (2,90 fl.) entsteht lediglich beim Verkauf des Samts für 124,70 fl., nachdem dieser zu 127,60 fl. gestochenen worden war. In diesem Beispiel könnte ein Räumungsverkauf angedeutet sein, da der Lagerbestand dadurch auf null gebracht und Platz für neue Ware geschaffen wird. Dass die Mode auch damals schon einem schnellen Geschmackswandel unterlag, ist z. B. in dem zeitgenössischen Trachtenbuch des Matthäus Schwarz hinreichend dokumentiert.

Die dargestellten Buchhaltungsperioden weichen nicht nur von dem heutzutage geläufigen Geschäftsjahr ab, sondern sind mit 131 bzw. 48 Tagen auffallend kurz. Im Mittelpunkt der Überlegungen standen somit nicht der Jahreserfolg einer rechtlichen Einheit und der dadurch ermöglichte Periodenvergleich, sondern vielmehr der Erfolg kaufmännischer Projekte, deren Laufzeit der Kaufmann nach eigenem Ermessen bestimmen konnte. Gottlieb selbst bezieht den lauter Gewinn ausdrücklich nicht auf einen Zeitraum, sondern auf seinen Handel (carta 23 und 24).

Die zweite Beispielbuchhaltung (Faktorei) geht davon aus, dass der Faktor von seinem Herrn einen bestimmten Geldbetrag erhält, mit dem er über einen gewissen Zeitraum Handelsgeschäfte betreibt, um dem Herrn anschließend Rechenschaft darüber abzulegen. Unter der Annahme, dass mehrere Faktoren bei ihrem Dienstherren um die Zuteilung von beschränkt verfügbaren Barmitteln konkurrieren, ist es für diesen hilfreich, sich bei seinen Entscheidungen an den Ergebnissen der (zuletzt) abgeschlossenen Projekte zu orientieren.

Extrapoliert man zu Vergleichszwecken (unter der vereinfachenden Annahme, dass sich die Geschäfte des so unterschiedlichen ersten und zweiten Buchhaltens beliebig wiederholen lassen) die Ergebnisse beider Buchhalten linear auf ein Jahr, erhält man für beide Beispielbuchhaltungen die gleiche Kapitalrentabilität (RoI Return on Investment). Dies erweckt ganz den Eindruck, als wolle der Autor weder für das Eigengeschäft noch das Faktoreigeschäft Partei ergreifen. Der Vollständigkeit halber ist jedoch anzumerken, dass der Zinseszinseffekt (Gewin von Gewins Gewin) durch den wiederholten Einsatz des jeweils gemehrten Kapitals durchaus bekannt war[Anm 7] und demnach nach der Formel

RoIa, dyn = (1+RoIp)n − 1

ins Kalkül gezogen werden konnte, was das Ergebnis des andern (zweiten) Buchhaltens etwas vorteilhafter erscheinen ließe.

| Vergleich der Kapitalrentabilität | Erstes Buchhalten | Zweites Buchhalten |

|---|---|---|

| Einsatz Hauptgut | 2.000,00 fl. | 4.000,00 fl. |

| Lauter Gewinn | 220,71 fl. | 161,78 fl. |

| Periodenlänge (Tage) | 131 | 48 |

| RoIp Return on Investment (Periode) | 11,0 % | 4,0 % |

| n Wiederholungen/Jahr | 2,79 | 7,61 |

| RoIa, lin Return on Investment (Jahr, linear) | 30,8 % | 30,8 % |

| RoIa, dyn Return on Investment (Jahr, dynamisch) | 33,9 % | 35,2 % |

Die aus der eigenen Einlage bzw. den Mitteln des Herrn resultierende Liquidität ist in beiden Buchhalten stets hoch. Durch Warentauschgeschäfte (Stich) zwischen den Kaufleuten kann das eigene Warenangebot unter weitgehender Vermeidung von Zwischenfinanzierungen ausgeweitet werden. Im Lehrbuch ergeben sich trotz der Behandlung von Wechseln und Waren- und Finanzkrediten von Lieferanten keine Anhaltspunkte für bewusste Versuche, die Rentabilität durch Inanspruchnahme von Fremdmitteln zu steigern. Bankverbindlichkeiten werden nicht behandelt. Dies erscheint im 16. Jahrhundert anachronistisch bzw. unrealistisch angesichts der von Wolfgang Stromer von Reichenbach festgestellten chronischen Geldknappheit im ausgehenden Mittelalter, welcher Nürnberger Kaufleute bereits seit dem 14. Jahrhundert durch die Schaffung von Buchgeld und die Nutzung des Leverage-Effekts entgegenwirkten.[22]

Druckhistorische Würdigung des Buches

Das besprochene Buch ist auch ein Beispiel für den damaligen Stand der Druckkunst. Die Ausgabe von 1546 entstand in der Werkstatt von Johannes Petreius in Nürnberg. Seine Setzer zu dieser Zeit waren Josef Fritsch und Melchior Reut.[23] Die Ausgabe von 1592 wurde von Urban Gaubisch in Eisleben hergestellt.

Beide Ausgaben sind in Fraktur (vgl. z. B. Elefantenrüssel) gedruckt. Während das „r“ 1546 noch zwei Erscheinungsformen (einschließlich des „runden“ r = ꝛ) hat, verzichtet die Ausgabe von 1592 bereits auf diese Unterscheidung.

Die Darstellung von Konten mit den dadurch bedingten senkrechten und waagerechten Trennlinien erscheint für jene Zeit anspruchsvoll. Waagrechte Linien wurden in beiden Ausgaben in aneinandergereihten Lettern gesetzt. Davon abweichend wurden senkrechte Linien in der Ausgabe von 1546 nicht mittels Lettern „gestückelt“, sondern durchgängig gedruckt, ohne jedoch hierdurch die ästhetische Wirkung des Satzes merklich zu verbessern. 1592 wurde auf diese spezielle Setztechnik wieder verzichtet. Aufgrund des verwendeten, relativ großen Schriftgrads werden die Konten auf je zwei gegenüberliegende (und gegebenenfalls mehrere fortlaufende) Seiten aufgeteilt.

Lateinische Passagen (z. B. Cum gratia & Priuilegio auf der Titelseite) werden in beiden Ausgaben durch Verwendung von Antiqua abgesetzt.

Die Ausgabe von 1546 ist ausschließlich in schwarzer Farbe gedruckt und enthält lediglich einige Hervorhebungen bei den Überschriften durch Fettdruck und Schriftgröße. Diejenige von 1592 enthält ein wenig mehr Zierelemente, wie z. B. aufwendigere Initialen, und auf dem Titel einige rote Hervorhebungen. Dennoch handelt es sich keineswegs um eine Ausgabe für repräsentative Zwecke. Beide Ausgaben erwecken beim Betrachter einen schlichten, sachlichen Eindruck und deuten dadurch auf ihre alltägliche Bestimmung hin.

Sprachhistorische Würdigung des Buches

Die Sprache des Buches ist Frühneuhochdeutsch, wobei wohl auf die ostfränkische Druckersprache zurückgegriffen wurde. Der Autor verzichtet weitgehend auf italienische Buchhaltungsbegriffe. Selbst heutzutage zentrale italienische Lehnwörter wie Bilanz fehlen. Eine aus dem Italienischen übernommene Fachsprache fließt lediglich randläufig in das Werk ein, in etwa Nennungen von Cassa oder Pro Resto, wobei diese in Fraktur – und nicht wie lateinische Wörter in Antiqua – gesetzt sind.

Symptomatisch für das Fehlen einer deutschen Wissenschafts- und Fachsprache erscheinen die vielfach unbeholfen wirkenden Formulierungen längerer Textpassagen. Diese sind noch stark dem gesprochenen Wort verhaftet, sodass sich hier möglicherweise Gottliebs Sprachgebrauch aus seinem persönlichen Buchhaltungsunterricht dokumentiert findet. Der offiziös-feierliche Sprachduktus zeichnet sich durch pleonastische Wortpaarungen aus, z. B. in der Einführung „ſoll vnnd mus […] getragen und geschꝛiben werden“.

Zu diesem Eindruck tragen auch die verwendeten formelhaften, religiösen Wendungen bei, die sich an mehreren Stellen im Werk finden:

- Vorrede: „aus Chriſtlicher neigung und wolmeinung“

- Kontenüberschriften: „Laus deo“ (lateinisch: Gott [sei] Lob)

- Journal des ersten Buchhaltens, cart. 1: „meinen folgendẽ Handel, den ich im Namen unseres lieben Herꝛn und Seligmachers auff dato habe angefangẽ“

- Schuldbuch des ersten Buchhaltens, cart. 8: „Vmb souil bin ich durch diesen handel reicher woꝛden/ Got sey lob vnd danck.“

- Schlusswort: „Hiemit will ich alle dieser Kunſt Liebhaber Got unserẽ Herꝛn befohlen habẽ mit wünſchũg aller glückſeligkeit.“

Es gibt noch keine durchgängige Orthographie. So werden z. B. vnnd/vnd, Bargelt/Bargeldt und Jornal/Diurnal nebeneinander verwendet. Ein den heutigen Maßstäben entsprechendes Konzept der Groß- und Kleinschreibung ist nicht ersichtlich (z. B. Gewin, Gütterbuch, Hauptgut, Schuldt, Wage, Wahr, aber: schale, handel, blat). Ferner fehlt eine konsistente Unterscheidung zwischen zusammengesetzten Substantiven und Substantiven mit adjektivischem Attribut, z. B. Zusammenschreibung bei Bargelt, aber Getrenntschreibung bei „gegen Schuldt“ (für „Gegenschuld“ i. S. v. „Verbindlichkeiten“). Selbst nach erfolgter Zusammensetzung behält der vom Adjektiv stammende Teil insofern seinen gesonderten Charakter, als er binnendekliniert werden kann, z. B. „Bargelt“ wird im Dativ zu „Barmgelt“, abgeleitet von „barem Gelt“.

Trivia

Mit der Angabe des Druckers und des Druckortes auf der Titelseite entspricht die Ausgabe von 1546 durch Benennung eines quasi presserechtlich Verantwortlichen einer Anforderung des Reichstagsbeschlusses von 1530 als einem frühen Versuch der Medienkontrolle.

Ausgaben

- Johann Gottlieb: Buchhalten. Zwey Künstliche Vnnd Verstendige Buchhalten, Das Erst, Wie Einer Fur Sich Selbst Oder Geselschafter Handeln Sol. Das Ander, Fur Factorey […]. Johannes Petreius, Nürnberg 1546 (Bayerische Staatsbibliothek, Signatur 4 Merc 35 & Österreichische Nationalbibliothek, Signatur 72.H.40, inhaltsgleich aufgrund der Kooperation mit ÖNB: Google Books).

- Johann Gottlieb: Zwey Künstliche vnd Bestendige Buchhalten […] Weiland durch Johan Gottlieb zu Nürmbergk gestellet/ Vnd jtzo durch einen Liebhaber der Kunst/ für die Jugend zum besten/ wider in Druck verfertiget. Urban Gaubisch, Eisleben 1592 (Bayerische Staatsbibliothek, Signatur 2 Merc 11).

Literatur

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). Nürnberg 2020 (Online).

Anmerkungen

- Gottlieb verwendet Buchhalten an Stelle der heute geläufigen Bezeichnungen Buchhaltung und Buchführung. In Anlehnung an Gottlieb wird in diesem Beitrag Buchhalten synonymisch mit Buchhaltung und Buchführung benutzt.

- Eine Beschreibung der einfachen Buchhaltung enthält das Kapitel Buechhalten durch Zornal Kaps vnd Schuldtbůch auff alle kauffmanschafft in: Heinrich Schreiber: Ayn new kunstlich Buech, welches gar gewiß vnd behend lernet nach der gemainen regel Detre, welschen practic […]. Lucas Alantsee, Wien 1521 (digitale-sammlungen.de).

- Eine weitere Beschreibung der einfachen Buchhaltung findet sich in: Erhart von Ellenbogen: Buchhalten auff preussische Münze und gewichte, vormals nie gesehen, also behende und offenbar gesetzet, das es ein jder […] Josef Klug, Wittenberg 1537 (bibliotekaelblaska.pl).

- Die Musterbuchhaltung des fuggerischen Hauptbuchhalters Matthäus Schwarz von 1518 war ursprünglich ein ausschließlich für den firmeninternen Gebrauch bestimmtes Manuskript und wurde erst 1931 auszugsweise veröffentlicht in: Alfred Weitnauer: Venezianischer Handel der Fugger: Nach der Musterbuchhaltung des Matthäus Schwarz. Duncker & Humblot, München und Leipzig 1931.

- Vgl. Fuggerarchiv, Dillingen 43, 2, zitiert in: Hermann Kellenbenz: Buchhaltung der Fuggerzeit. In: Vierteljahrschrift für Sozial- und Wirtschaftsgeschichte. Band 58, Nr. 2. Franz Steiner Verlag, 1971, ISSN 0042-5699, S. 228.

- vgl. Fabian Robben: Spätmittelalterliche Fässer als Transportverpackung im hansischen Handelssystem. In: Archäologische Informationen. Band 31, Nr. 1&2, 2008, ISSN 2197-7429, S. 77–86 (uni-heidelberg.de).

- Vgl. Kapitel Gewin in: Johannes Widmann: Behe[n]de vnd hubsche Rechenung vff allen kauffmanschafft. Konrad Kachelofen, Leipzig 1489, S. 128 ff. (digitale-sammlungen.de).

Einzelnachweise

- Johann Gottlieb: Bůchhalten,|| Zwey Künstliche vnnd || verstendige Buchhalten/ Das erst/ wie || Einer fur sich selbst oder Geselschafter handeln sol.|| Das ander/ fur Factorey/ vñ wie man auch Wahr || mit Gewin oder verlust stechen vñ verstechen mag/|| … || durch Joann Gotlib || gestelt.|| Jn diesem findt man auch auffs k#[ue]rtzte/|| was Buchhalten sey/ … ||. Zu N#[ue]rnberg truckts Johan Petreius.|| Anno 1546.|| Auflage. Petreius, Johann, Nürnberg 1546 (bib-bvb.de [abgerufen am 14. Mai 2021]).

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). (PDF) 2020, S. 2, abgerufen am 29. Dezember 2020.

- Johann Gottlieb: Ein Teutsch verstendig Buchhalten. Friedrich Peypus, Nürnberg 1531 (uni-leipzig.de).

- Johann Gottlieb: Zwey K#[ue]nstliche vnd || Bestendige || BVchhalteñ.|| Das Erste.|| Wie einer f#[ue]r sich selbst/ oder Gesell=||schaffter handeln soll.|| Das Ander.|| F#[ue]r Factorey/ Wie man auch Wahre mit || Gewin oder Verlust/ stechen vnd verstechen mag/|| … || Weiland durch Johan Gottlieb || zu N#[ue]rmbergk gestellet/ Vnd jtzo durch einen Liebha=||ber der Kunst/ f#[ue]r die Jugend zum besten/|| wider in Druck verfertiget.|| … ||. Anno 1592.||(Gedruckt zu Eiszleben durch || Vrban Gaubisch/ wonhafftig || auff den Graben.||) Auflage. Gaubisch, Urban, Eisleben 1591 (bib-bvb.de [abgerufen am 14. Mai 2021]).

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). 2020, S. 2.

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). 2020, S. 3–5.

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). 2020, S. 8–10.

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). 2020, S. 12.

- Johann Gottlieb: Ein Teutsch verstendig Buchhalten. Friedrich Peypus, Nürnberg 1531 (uni-leipzig.de).

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). 2020, S. 10, 11.

- Nicolaus Beusser: Neu Vollkommenes Buchhalten über Propre-, Commissions-, Compagnie-Handlungen, wie dieselbe nach Italianischer Manier und gruendlicher Disposition der Debitoren und Creditoren, ordentlichen zu Buch gebracht, und Rechnungen darauß formiret […]. Zubrodt, Frankfurt am Main 1669, S. 6, 8 (google.de [abgerufen am 21. November 2020]).

- Wolfgang Schweicker: Zwifach Buchhalten, sampt seine[m] Giornal, des selben Beschlus, auch Rechnung zuthun ec. Johannes Petreius, Nürnberg 1549 (digitale-sammlungen.de).

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). 2020, S. 8.

- Adam Ries: Rechnung auff der Linien vnd Federn/ Auff allerley handthirung gemacht/ durch Adam Risen. Zum andern mal vbersehen vnd gemehret. Kapitel: Von gebrochen Zalen. Valentin Schumann, Leipzig 1542 (uni-halle.de).

- Friedrich Leitner: Wirtschaftslehre der Unternehmung. 5. Auflage. Walter de Gruyter & Co, Berlin und Leipzig 1926, ISBN 978-3-11-157577-3, S. 40 (google.de [abgerufen am 29. Dezember 2020]).

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). 2020, S. 4.

- Alfred Holl: Johann Gottliebs Einführungen in die Buchhaltung (Nürnberg 1531 und 1546). 2020, S. 14.

- Jacob Grimm und Wilhelm Grimm: Dobin. In: Wörterbuchnetz - Deutsches Wörterbuch von Jacob Grimm und Wilhelm Grimm. Abgerufen am 28. Dezember 2020.

- †Tabin, To-. In: Bayerisches Wörterbuch. Bayerische Akademie der Wissenschaften, abgerufen am 28. Dezember 2020.

- Johann Andreas Schmeller: Der Tabin, Tobin. In: Bayerisches Wörterbuch. 1827, abgerufen am 28. Dezember 2020.

- Worsted. In: en.wikipedia. 19. März 2021 (englisch, wikipedia.org [abgerufen am 5. April 2021]).

- Wolfgang Stromer von Reichenbach: Das Schriftwesen der Nürnberger Wirtschaft vom 14. bis zum 16. Jahrhundert. Zur Geschichte oberdeutscher Handelsbücher. In: Stadtarchiv Nürnberg (Hrsg.): Beiträge zur Wirtschaftsgeschichte Nürnbergs (= Beiträge zur Geschichte und Kultur der Stadt Nürnberg. Band 11/II). Stadtrat zu Nürnberg, 1967, ISSN 0078-2785, S. 798 (regesta-imperii.de).

- Christoph Reske: Die Buchdrucker des 16. und 17. Jahrhunderts im deutschen Sprachgebiet: Auf der Grundlage des gleichnamigen Werkes von Josef Benzing. 2. Auflage. Harrassowitz, Wiesbaden 2015, ISBN 978-3-447-10416-6, S. 725.