Branchenstrukturanalyse

Die Branchenstrukturanalyse nach dem Fünf-Kräfte-Modell (englisch five forces) ist im strategischen Management ein von Michael E. Porter entwickeltes Hilfsmittel zur Strategieanalyse in der unternehmerischen Planung.[1] Die Ergebnisse dieser Analyse fließen oft als Umweltanalyse in eine SWOT-Analyse ein, wobei die Kräfte beschrieben werden, die von der externen Umwelt auf die Unternehmung einwirken.

Grundlagen

Der Ursprung des Modells ist der industrieökonomische Ansatz. Der Grundgedanke ist, dass sich die Attraktivität des Marktes vor allem durch die Marktstruktur bestimmt. Die Marktstruktur wiederum beeinflusst das strategische Verhalten der Unternehmen, d. h. ihre Wettbewerbsstrategie, welche wiederum ihren Markterfolg bestimmt. So ist der Erfolg einer Unternehmung also zumindest indirekt von der Marktstruktur abhängig.

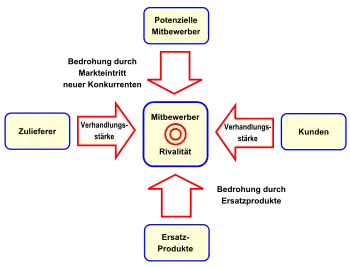

Das Modell basiert auf der Idee, dass die Attraktivität einer Branche durch die Ausprägung der fünf wesentlichen Wettbewerbskräfte bestimmt wird:

- Rivalität unter den bestehenden Wettbewerbern/brancheninterner Wettbewerb (zentrale Triebkraft) (englisch intensity of competitive rivalry bzw. industry rivalry)

- Bedrohung durch neue Anbieter (englisch potential entrants) (auch Zugangsbeschränkung, englisch barriers to entry oder threat of entry).

- Verhandlungsstärke der Lieferanten (englisch bargaining power of suppliers)

- Verhandlungsstärke der Abnehmer (englisch bargaining power of buyers bzw. bargaining power of customers)

- Bedrohung durch Ersatzprodukte (Substitution) (englisch threat of substitutes)

Je stärker die Bedrohung durch diese fünf Wettbewerbskräfte ist, desto unattraktiver ist die betrachtete Branche und desto schwieriger ist es, einen nachhaltigen Wettbewerbsvorteil zu erzielen.

Unternehmen sollten daher versuchen, in einer Branche mit attraktiver Branchenstruktur tätig zu sein und eine verteidigungsfähige Position in ihrer Branche aufzubauen, also eine Position in der die fünf Wettbewerbskräfte eine möglichst wenig bedrohliche Ausprägung aufweisen.

Unternehmen können zudem auf die fünf Kräfte mit Hilfe entsprechender strategischer Ausrichtung einwirken. Dies kann die Attraktivität einer Branche erhöhen. Wenn jedoch Unternehmen die Verteilung der Wettbewerbskräfte zum Vorteil der eigenen Wettbewerbsposition beeinflussen ohne sich über die langfristigen Auswirkungen im Klaren zu sein oder diese bewusst in Kauf nehmen, kann dies Struktur und Rentabilität einer Branche ebenso zerstören.

Die fünf Kräfte

Hinweis: Die Fünf Kräfte werden immer auf die gesamte Branche bezogen. Ein typischer Fehler ist die Anwendung der nachfolgenden Analysekriterien auf ein Einzelunternehmen. Die Ergebnisse einer solchen Analyse weisen dann entsprechende Mängel auf.

Dies erfordert eine – zumindest operative – Definition der Branche (englisch industry) vor der versuchten Analyse. Porter definiert „Branche“ als … a group of firms producing products that are close substitutes for each other. (… eine Gruppe von Unternehmen, die nah verwandte Substitute herstellen.) Diese Branche wird dann auf die folgenden Merkmale je Faktor (force) untersucht.

Rivalität unter den bestehenden Wettbewerbern (englisch intensity of competitive rivalry)

Die Intensität des Wettbewerbes zwischen den im Markt befindlichen Unternehmen ist hoch, wenn mehrere der folgenden Faktoren zutreffen:

- Es sind viele ähnlich geartete Konkurrenten vorhanden;

z. B. Bäcker haben fast identische Produktionsmittel, Rezepte, Zutaten usw. Konkurrenz ist (meistens) hoch. - Langsames Wachstum der Branche;

z. B. Lebensmittel in Deutschland, weil eine schrumpfende Bevölkerung auch weniger isst. - Kapazität kann nur in großen Volumina erhöht werden;

z. B. kann die Automobilindustrie nur in ganzen Werken mit Kapazitäten von 100.000 Autos und mehr vergrößern; - Es gibt viele verschiedene Wettbewerber (diversifizierte Produkte); Produktdifferenzierung;

z. B. Süßigkeiten (wobei wir hier Skalenerträge ignorieren) - Es gibt hohe strategische Risiken;

z. B. Energie (Öl, Strom, Gas etc.) - Es existieren hohe Marktaustrittsbarrieren (englisch Exit-Barriers) wie die folgenden:

- spezialisierte Betriebsmittel

- Fixkosten der Stilllegung

- strategische Verknüpfungspunkte (Gas und Öl)

- emotionale Barrieren (mein Vater hat gegründet…)

- staatliche oder gesellschaftliche Barrieren (Post, Bahn…)

Bedrohung durch neue Anbieter (englisch threat of entry)

Das Vorhandensein von Zugangsbarrieren (englisch Barriers to Entry) begrenzt die Anzahl von Unternehmen im Markt und beeinflusst somit die „Rivalität unter bestehenden Mitbewerbern“. Treten auf dem Markt neue Anbieter auf, so werden Wettbewerbsvorteile unmittelbar beeinflusst. Der neue Anbieter geht mit neuen Kapazitäten auf die bestehende Marktnachfrage, an der er partizipieren muss. Dieses zusätzliche Angebot bei gleicher Nachfrage drückt die Rendite der Marktteilnehmer. Die Bedrohung durch neue Anbieter ist groß, wenn die Zugangsbarrieren niedrig sind. Porter nennt 6 wesentliche Zugangsbarrieren:

- Skalenerträge (englisch Economies of scale)

Skalenerträge sind überproportionale Senkungen der Gesamtkosten, bei Erhöhung der Produktionsmenge je Periode (d. h. wenn sich bei doppelter Produktionsmenge die Kosten nicht verdoppeln, sondern weniger ansteigen). Das Vorhandensein von Skalenerträgen zwingt Neuzugänge mit hohem Kapitalaufwand und Risiko einzusteigen und provoziert damit u. U. starke Reaktionen der Marktteilnehmer. - Produktdifferenzierung (englisch differentiation)

Produktdifferenzierung bedeutet, dass die etablierten Unternehmen Markenidentifikation (brand identification), Kundenloyalitäten (englisch customer loyalties) u. ä. Marketingziele schon realisiert haben. Um solche Faktoren zu bewältigen, muss der Neuzugang zusätzliche Kosten für Werbung usw. in Kauf nehmen. - Kapitalerfordernisse (englisch capital requirements)

Kapitalerfordernisse bedeutet, dass der Zugang in die Branche wesentliche Investitionen erfordert. Besonders, wenn diese Kosten im Falle eines Fehlschlages nicht mehr zurückgewonnen werden können (Versunkene Kosten), stellen solche Kapitalerfordernisse eine wesentliche Hürde für Neuzugänge dar. - Wechselkosten (englisch switching cost)

Wechselkosten bedeutet, dass der Kunde beim Wechsel vom Produkt des einen Lieferanten zu dem eines anderen (einmalige) Kosten in Kauf nehmen muss: z. B. für Maschinenumstellungen. Damit stellen Wechselkosten eine Methode dar, die Kundentreue zu erhöhen (vgl. Lock-in-Effekt). - Zugang zu Vertriebskanälen (englisch access to distribution channels)

Eine Zugangsbarriere kann durch den erschwerten Zugang zu Vertriebskanälen dargestellt werden, z. B. wenn der Neuzugang sich Vertriebskanäle sichern muss und dafür zusätzliche Kosten in Kauf nehmen muss. Dies ist typisch für Supermärkte, wo Anbieter für die Regalfläche zahlen müssen. - Kostennachteile unabhängig von Skalenerträgen (englisch cost disadvantages independent of scale).

Kostennachteile unabhängig von Skalenerträgen sind Porters Sammelbegriff für alle weiteren Kostennachteile; seiner Darstellung nach stammen diese von:- proprietärer Produkttechnologie – Know-how, Patente, Gebrauchsmuster etc.

- begünstigtem Zugang zu Rohmaterial – natürliches Monopol, Porter nennt nur Rohmaterial, aber wir können das als „Zugang zu Ressourcen“ auslegen, wie z. B. die Landerechte auf Flugplätzen, wo eine Fluggesellschaft Vorteile vor anderen erzielen kann.

- Standortvorteile – etablierte Unternehmen haben häufig schon die Standorte besetzt, die den leichtesten Zugang zu Rohmaterial, Märkten, Distributoren usw. erlauben.

- Subventionen – Subventionen geben etablierten Unternehmen häufig anhaltende Vorteile.

- Lernkurve (englisch economies of learning) – Eine Lernkurve zeigt sich, wenn bei einer steigenden Produktion die Kosten nicht direkt proportional mit ansteigen, sondern ein Lerneffekt (also verbesserte Produktionstechnik, Einspareffekte etc.) die Kosten senkt. Hier haben Unternehmen, die schon große Mengen produziert haben, einen Vorteil vor Neuzugängen.

Verhandlungsstärke der Lieferanten (englisch bargaining power of suppliers)

Lieferanten können für eine Branche eine Gefahr darstellen, wenn sie damit drohen, die Preise für Waren oder Dienstleistungen zu erhöhen. Mächtige Lieferanten können dadurch die Profitabilität einer Branche reduzieren, die die gestiegenen Kosten nicht auf den eigenen Märkten wieder einbringen kann. Die Bedingungen, unter denen ein Lieferant „mächtig“ ist, spiegeln weitgehend die, die einen Kunden „mächtig“ machen. Eine Lieferantenbranche ist „mächtig“, wenn die folgenden Faktoren vorliegen:

- die Branche wird von wenigen Firmen dominiert und ist stärker konzentriert als die kaufende Branche

- für die von der abnehmenden Branche bezogenen Produkte oder Dienstleistungen besteht eine geringe Substitutionsgefahr

- die abnehmende Branche ist kein wichtiger Kunde für die liefernde Branche

- die gelieferten Produkte/Dienstleistungen stellen einen wesentlichen Beitrag für die Kundenbranche dar

- die Produkte/Dienstleistungen der liefernden Branche sind differenziert oder haben Wechselkosten aufgebaut

- die liefernde Branche kann glaubwürdig mit Vorwärtsintegration in die Kundenbranche drohen

Verhandlungsstärke der Abnehmer (englisch bargaining power of buyers)

Abnehmer (Kunden) stehen mit einer Branche insofern in Konkurrenz, da sie Preise drücken, bessere Qualitäten durchsetzen oder erweiterte Dienstleistungen erzwingen können, wenn sie eine hohe Marktmacht haben. Dies senkt die Profitabilität innerhalb der Branche.

Eine Käufergruppe ist mächtig, wenn die folgenden Umstände zutreffen:

- die Kundengruppe ist stark konzentriert oder kauft große Volumina im Vergleich zum Gesamtumsatz der Branche

- die bezogenen Produkte/Dienstleistungen sind standardisiert oder undifferenziert (z. B. Benzin)

- die Kundenbranche muss nur geringe Umstellungskosten in Kauf nehmen

- die Kundenbranche befindet sich in einer wenig profitablen Geschäftssituation

- die Kundenbranche kann glaubwürdig mit Rückwärtsintegration in die Zulieferbranche drohen (z. B. haben VW und Ford erhebliche Kapazitäten in Zulieferfertigung, die erweitert werden können)

- die bezogenen Produkte/Dienstleistungen sind unerheblich für die Qualität der Produkte/Dienstleistungen der Kundenbranche.

- die Kundenbranche hat vollständige Information

Bedrohung durch Ersatzprodukte (englisch threat of substitutes)

Im weitesten Sinne konkurrieren alle Mitbewerber einer Branche mit Industrien, die Substitute herstellen. Substitute begrenzen die möglichen Gewinne einer Branche, indem sie eine absolute Grenze für die Preise setzen, die die Branche für ihre Produkte/Dienstleistungen fordern kann.

Bei der Identifikation von Substituten handelt es sich um eine Suche nach Produkten/Dienstleistungen, die die gleiche Funktion wie das Produkt der betrachteten Branche erfüllen kann. Dies kann zuweilen eine schwierige Aufgabe sein, welche den Analysten in Branchen führt, die scheinbar weit von der untersuchten Industrie entfernt sind (z. B. stellen Fast-Food-Restaurants eine Konkurrenz für Küchengerätehersteller dar).

Die folgenden Kriterien sind nicht in Competitive Strategy (Porter) aufgeführt.

Der Einfluss von Substituten ist groß, wenn

- nur eine geringe ausgeprägte Produktloyalität im Markt herrscht

- die Umstellungskosten vom Original auf das Substitut gering ausfallen

- Lizenzen und Patente auslaufen

- die Preise des Originals relativ hoch sind und Leistungsabstriche beim Substitut als annehmbar bei deutlich niedrigen Preisen akzeptiert werden

Regierungen als Einflussgröße auf die Branchenstruktur (englisch Government as a Force in Industry Competition)

Regierungen sind im Modell nicht als eigenständige Kraft aufgeführt. Trotzdem führt Porter in Strategic Analysis Regierungen[2] als wesentlichen Beeinflusser auf die Kräfte an.

Regierungen wurden primär auf ihren möglichen Einfluss auf die Zugangsbarrieren untersucht, müssen aber als möglicher Einfluss auf viele – wenn nicht alle – Aspekte der Branchenstruktur – direkt wie indirekt – betrachtet werden. Für viele Branchen stellen Regierungen Kunden (z. B. Verteidigungsindustrien) oder Lieferanten (z. B. Holz) dar, zudem beeinflussen Regierungsaktionen sowohl Abnehmer als auch Lieferanten. Die aktuelle Gesetzgebung kann die Position einer Branche in Bezug auf Substitute verändern (z. B. Asbest, Cadmium, verbleites Benzin).

Kritik

Vorteile

- Sicherstellung einer systematischen und umfassenden Betrachtung der im Wettbewerb relevanten Faktoren

- vor allem in der Anfangsphase einer strategischen Analyse zweckmäßig zum Verständnis der Branche

- Modell erlaubt, Chancen und Risiken einzuschätzen

- bietet Möglichkeit, komplexe Interaktion von Wettbewerbern in einer Branche in strukturierter Form zu untersuchen und zu bewerten

Nachteile

- Das Modell erzeugt Momentaufnahmen. Märkte mit höherer Wettbewerbsdynamik (Schumpeterische Konkurrenz) sind nur schwer erfassbar, weil sie sich so schnell ändern, dass sehr häufig neue Modelle erstellt werden müssen.

- Es werden nur strukturelle Merkmale betrachtet.

- Durch Annahme stetiger Konkurrenz beschränkt sich die Branchenanalyse nur auf wettbewerbliche Beziehungen, aber es gibt in der Praxis auch Kooperationen.

- Das Modell berücksichtigt nur jeweils eine Branche. Komplementoren, also Branchen, die das eigene Produkt ergänzen, werden nicht berücksichtigt; z. B. sind Computer ohne Software ebenso nutzlos wie umgekehrt. Die Interaktionen zwischen solchen Branchen wird von der Branchenstrukturanalyse nur ungenügend abgedeckt.

- Die Identifizierung möglicher Wettbewerber hängt bei komplex konfigurierten Produkten (z. B. Software-Hardware-Kombinationen) davon ab, ob man Kunden oder Lieferanten mit einbezieht, denen man die Fähigkeit zur Vorwärts- bzw. Rückwärtsintegration der Wertschöpfungskette zutraut. Noch schwieriger wird dies bei hohen Service- oder Aftermarket-Anteilen.

- Die praktische Umsetzung der Erkenntnisse aus der Analyse kann gesamtwirtschaftlich wohlfahrtsreduzierend wirken, beispielsweise durch den Aufbau sehr hoher Markteintrittsbarrieren, um neue Konkurrenten abzuschrecken.

Einzelnachweise

- Michael E. Porter: Competitive Strategy: Techniques for analyzing industries and competitors: with a new introduction. Free Press, New York 1980, ISBN 0-684-84148-7

- Porter spricht von Regierung im Singular