Ökosteuer (Deutschland)

Mit dem Begriff Ökosteuer wird eine Reihe steuerpolitischer Maßnahmen bezeichnet, die mit dem „Gesetz zum Einstieg in die ökologische Steuerreform“ beschlossen wurden. Der Begriff bezeichnet mittlerweile im allgemeinen Sprachgebrauch vor allem Steuern, die auf dem Verbrauch von Energie lasten. Im Rahmen des Gesetzes wurde, abgesehen von der Stromsteuer, keine neue Steuer eingeführt, sondern es wurden bestehende Steuergesetze so umgestaltet, dass sie Lenkungswirkung im Sinne des Umweltschutzes entfalten, zum einen durch Erhöhung der Mengensteuern auf den Energieverbrauch bzw. auf umweltschädliches Verhalten, zum anderen durch Vergünstigungen für den Einsatz effizienterer oder emissionssenkender Techniken. Ziel war es unter anderem, durch Umweltschädigung entstehende externe Kosten (beispielsweise Folgekosten der globalen Erwärmung oder Gesundheitsschäden durch Verbrennung fossiler Energieträger) zu internalisieren und damit eine Kostenwahrheit herzustellen.

Das Konzept der Ökosteuern, auch Umweltsteuern genannt, wurde Anfang der 1980er-Jahre vom Schweizer Ökonom Hans Christoph Binswanger entwickelt und verbindet zwei Ansätze:

- Besteuerung des knappen Gutes Energie mit dem Ziel der Steigerung der Energieeffizienz,

- Verbreiterung der Basis für die Finanzierung der sozialen Sicherung.

Ökosteuern als wirtschaftspolitisches Instrument sind – unabhängig von der konkreten Umsetzung – ein Instrumentarium im Rahmen einer Ökosozialen Marktwirtschaft. Diese versteht sich als Weiterentwicklung der Sozialen Marktwirtschaft mit dem Ziel, Umweltschutz mit marktwirtschaftlichen Mitteln durchzusetzen.

Ökologische Steuerreform in Deutschland

Grundgedanke

Ziel der ökologischen Steuerreform war es, ökologisch schädliche Subventionen abzubauen und zugleich umweltorientierte Abgaben einzuführen. Damit sollte eine fünffache Wirkung erzielt werden: Durch Senkung des Ressourcenverbrauches sollte die Umwelt geschont werden, durch eine geringere Besteuerung des Faktors Arbeit mehr Beschäftigung geschaffen werden, durch höhere Steuereinnahmen die sozialen Sicherungssysteme gestärkt werden, durch Verringerung der Rohstoffimporte sowie der Importkosten die Abhängigkeit von Ressourcenimporten gesenkt werden und zugleich ein Beitrag zur internationalen Friedenssicherung geleistet werden. Abhängig davon, ob eine breite oder enge Definition des Wortes Subvention verwendet wird, betragen die umweltschädlichen Subventionen in Deutschland ca. 400 Mrd. (inklusive externer Kosten) bzw. 48 Mrd. Euro (nur direkte Subventionen ohne daraus resultierende Umweltschäden).[1]

Der ökologischen Steuerreform lag die Kritik zugrunde, dass das bisherige Steuerrecht ökologische Kriterien des Wirtschaftens nicht oder nur unzureichend berücksichtige und unbeabsichtigt ökologisch schädliche Wirkungen hervorrufe. Ein Beispiel dafür war die Orientierung der Kraftfahrzeugsteuer allein an der Hubraumgröße. Inzwischen orientiert die Kraftfahrzeugsteuer sich überwiegend daran, wie gut das jeweilige Fahrzeug seine Abgase filtert. Wie andere ökonomische Instrumente auch hat die Nutzung des Steuerrechts für den Umweltschutz den Vorteil gegenüber ordnungspolitischen Maßnahmen (gesetzlichen Verpflichtungen), dass der Einzelne in seiner Entscheidung frei bleibt, ein geringerer Kontrollaufwand verursacht wird und das Problem der Kontrolldefizite entfällt. Im Vordergrund eines ökologischen Steuersystems steht die Hypothese der „doppelten Dividende“. Hierunter ist die Internalisierung der externen Effekte in Form von Umweltverschmutzung einerseits und die Generierung von Steuereinnahmen andererseits zu verstehen. Eine Besteuerung umweltschädlichen Verhaltens schaffe demnach keine Zusatzlasten.

Die Einnahmen aus Umweltsteuern liegen niedriger als die gleichzeitig gewährten umweltschädlichen Subventionen. Ziel einer ökologischen Steuerreform ist es daher, diese ökologisch schädlichen Fehlanreize zu korrigieren und externe Kosten aus Umweltschädigungen zu internalisieren. Parallel zur Besteuerung von unerwünschtem umweltschädlichem Verhalten sollen gesellschaftlich gewünschte Arbeitsplätze weniger besteuert werden.[2]

Ökosteuergesetze in Deutschland

Der Anteil aller umweltrelevanter Steuern belief sich im Jahr 2014 in Deutschland auf 4,9 % aller Steuereinnahmen (ca. 57 Mrd. Euro). Dies umfasst die Einnahmen aus der Energie-, Strom-, Kraftfahrzeug-, Luftverkehrs- und Kernbrennstoffsteuer. Steuern und Abgaben auf Kapital hatten hingegen einen Anteil von 12,4 %, auf Arbeit von 63,4 %.[3] Nach Angaben des EU-Statistikamtes liegt die deutsche Belastung mit Umweltsteuern leicht unter dem europäischen Durchschnitt. 2012 betrug sie in Deutschland bei 2,2 % des BIP, während der EU-Durchschnitt bei 2,8 % lag.[4]

In Deutschland sind seit 1999 mehrfach Gesetze mit Zielrichtung „Ökologisierung des Steuerrechts“ erlassen worden.

- Mit dem Gesetz zum Einstieg in die ökologische Steuerreform vom 24. März 1999 (BGBl. I S. 378) wurde als neue Verbrauchsteuer eine Stromsteuer eingeführt. Strom aus regenerativen Energieträgern ist davon befreit, sofern der Strom aus Netzen entnommen wird, die ausschließlich mit solchen Energieträgern gespeist werden. Für industrielle Großverbraucher wurde im Interesse ihrer internationalen Wettbewerbsfähigkeit die Steuer ermäßigt. Die Mineralölsteuer wurde nach ökologischen Kriterien gestaffelt; dabei wurden bestimmte Verwendungszwecke begünstigt, andere verteuert, wie etwa verbleite oder schwefelreiche Kraftstoffe. Von 1999 bis 2003 wurde die Steuer in Schritten von 6 Pf mehrmals erhöht. Von der Erhöhung der Mineralölsteuer befreit sind Unternehmen des produzierenden Gewerbes. Strom erhalten diese Betriebe zu einem zu 40 % ermäßigten Steuersatz.

- Das Gesetz zur Fortführung der ökologischen Steuerreform vom 16. Dezember 1999 (BGBl. I S. 2432) brachte eine befristete Mineralölsteuerbefreiung für Gas- und Dampfturbinenkraftwerke mit hohem Wirkungsgrad und einige Korrekturen des ersten Gesetzes, mit denen unerwünschte Auswirkungen vermieden werden sollten.

- Als dritte Stufe wurde das Gesetz zur Fortentwicklung der ökologischen Steuerreform vom 23. Dezember 2002 (BGBl. I S. 4602) erlassen, das eine weitere – nach den Umweltauswirkungen gestaffelte – Erhöhung der Mineralölsteuer enthielt.

Entwicklung der Steuereinnahmen

Die Einnahmen der deutschen Ökosteuer fließen in den allgemeinen Haushalt. Eine Zweckbindung (z. B. für die Rentenversicherung oder die Förderung erneuerbarer Energien) gibt es nicht.[5]

| Jahr | Einnahmen (in Mio. Euro) |

|---|---|

| 1999 | 4.300 |

| 2000 | 8.800 |

| 2001 | 11.800 |

| 2002 | 14.300 |

| 2003 | 18.700 |

| 2004 | 18.100 |

| 2005 | 17.800 |

| 2006 | 17.600 |

| 2007 | 17.500 |

| 2008 | 17.400 |

| 2009 | 17.500 |

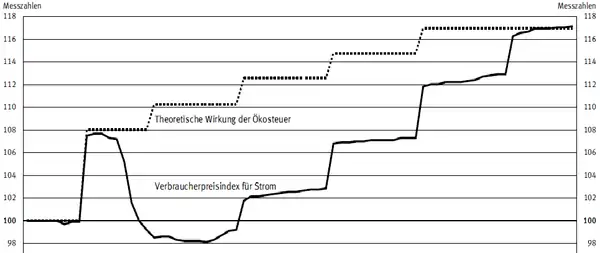

Entwicklung der Weitergabe der Stromsteuer an die Verbraucher 1999–2004

Befreiung des Luftverkehrs

Obwohl Flugzeuge unter bestimmten Gesichtspunkten hohe spezifische Umweltbelastungen verursachen, ist der Luftverkehr von der Ökosteuer befreit. Es soll dafür drei Gründe geben:[7]

- Der Flugverkehr finanziert angeblich selbst alle Wegkosten.

- Es soll verhindert werden, dass ein Standortnachteil für deutsche Fluggesellschaften entsteht.

- Internationale Abkommen müssen respektiert werden.

Gegner dieser Steuerprivilegien kritisieren eine mangelnde Verursachungsgerechtigkeit in Bezug auf die Umweltbelastung durch die gewerbliche Luftfahrt und eine Wettbewerbsverzerrung auf dem Verkehrsmarkt durch Benachteiligung des wesentlich höhere Steuern zahlenden Verkehrs zu Land, z. B. Bus oder Bahn.[8] Ab dem 1. Januar 2011 wird auf die gewerbliche Personenbeförderung die Luftverkehrsabgabe erhoben, die auf das Gesamtsteuervolumen von 1 Milliarde Euro begrenzt ist. Demgegenüber stehen laut Umweltbundesamt über 10 Milliarden Euro an umweltschädlichen Subventionen durch Steuerbefreiungen (Ökosteuer, Kerosinsteuer, Umsatzsteuer auf internationale Flüge).[9]

Auswirkung in grenznahen Gebieten

In grenznahen Gebieten entgehen Autofahrer der Ökosteuer, indem sie Tanktourismus in Nachbarländern betreiben. Die Folge ist, dass dort auf deutscher Seite Tankstellen geschlossen wurden. Aus diesem Grund wurde bereits diskutiert, in grenznahen Gebieten Sonderregelungen einzuführen, was aber scheiterte. Andererseits leben Tankstellenbetreiber generell bundesweit immer weniger von ihren Kraftstoff-Provisionen: Der Umsatzanteil ging von 26 % 1999 auf rund 20 % 2007 zurück.[10] Das Shop-Geschäft ist mittlerweile der Hauptumsatzbringer (von 42 % 1999 auf 55,6 % 2007). Gerade hier profitieren grenznahe deutsche Tankstellen ungeachtet höheren Bruttopreises für Kraftstoffe von ihrer Lage, vor allem in der Nähe von Ländern mit restriktiveren Ladenöffnungszeiten und an Feiertagen im Nachbarland, die in Deutschland Werktage sind. Zudem erhalten sie Zulauf von Geschäftskunden durch das langsame, komplizierte und zum Teil fremdsprachige EU-Umsatzsteuererstattungsverfahren im Ausland. In Deutschland steuerpflichtige Geschäftskunden im Transitverkehr vergleichen daher – zugunsten von Deutschland – den deutschen Nettopreis mit dem ausländischen Bruttopreis und tanken im Ergebnis mitunter bewusst kurz vor oder nach der Grenze auf deutscher Seite. Dies erlaubt den verbliebenen Tankstellen in Grenznähe sogar oft einen Preisaufschlag in der Höhe der Differenz zum ausländischen Bruttopreis. Stichprobe: Am 21. Juli 2008 verlangten Shell-Tankstellen in Trier in der Eurener Straße und am St.-Barbara-Ufer sowie in Konz in der Brunostraße laut Portal Clever-tanken.de 1,629 Euro pro Liter Superbenzin. Der Bundesdurchschnitt lag aber an jenem Tag bei 1,492 €/l, also 13,7 ct/l niedriger, und der durchschnittliche Super-Preis im nur 8–14 km entfernten Luxemburg in der 29. Kalenderwoche 2008 bei 1,37 €/l, also 25,9 ct/l oder 15,9 % niedriger. Der Nettopreis auf deutscher Seite (Umsatzsteuer herausgerechnet) lag aber ebenso günstig wie der Bruttopreis in Luxemburg: bei 1,369 €/l.

Verfassungsgerichtliche Überprüfung

Am 20. April 2004 stellte der erste Senat des Bundesverfassungsgerichts die Rechtmäßigkeit einzelner Ausnahmetatbestände der Ökosteuer fest.[11] Speditionen und Kühlhausbetreiber hatten gegen Regelungen des Stromsteuergesetzes und des Mineralölsteuergesetzes Verfassungsbeschwerden eingelegt und sind damit gescheitert.

Probleme der deutschen Ökosteuer

Lenkungswirkung

Nach Ansicht von Kritikern erfolgte eine deutliche Lenkungswirkung in Richtung auf die erwünschten Investitionen in neue, umweltverträgliche Technologien bisher nur in eng umgrenzten Teilbereichen, zum Beispiel in Gestalt einer erhöhten Nachfrage nach verbrauchsarmen Pkw.[12] Die weitreichenden Ausnahmeregelungen für energieintensive Industriezweige bewahren diese zwar vor Kostensteigerungen, bieten jedoch keinen Anreiz für Modernisierungsinvestitionen oder technische Neuentwicklung.

Zweckbindung

Eine weitere Problematik liegt darin, dass die Steuer politisch nicht allein mit ihrer ökologischen Lenkungswirkung begründet wurde, sondern ein Zusammenhang mit der gesetzlich verordneten Senkung von Sozialversicherungsbeiträgen hergestellt wurde. Neben allgemeinen steuersystematischen Bedenken gegen derartige Zweckbindungen spricht gegen diese Verbindung der Umstand, dass das Steueraufkommen infolge der ökologischen Steuerreform sinkt, wenn die gewünschte Wirkung erzielt wird, während der Finanzbedarf der Sozialversicherungen tendenziell steigt und daher nicht dauerhaft aus diesem Teil des Steueraufkommens gedeckt werden kann.

Effizienz

Effizienz im Sinne der Umweltökonomie ist dann gegeben, wenn bei allen Schadstoffquellen die zusätzlichen Kosten für die Vermeidung einer zusätzlichen Einheit des Schadstoffes (Grenzvermeidungskosten) genau gleich sind. Dies ist nur dann der Fall, wenn der Steuersatz für alle Schadstoffquellen einheitlich gewählt wird. Dann bewirken Umschichtungen zwischen zwei Schadstoffquellen keine Wohlfahrtsgewinne mehr. Im Standardpreisansatz nach Baumol wird dies als gegeben angenommen. Ein soziales Optimum im Sinne der Internalisierung der Externen Effekte (Vgl. Pigou-Steuer, Externer Effekt) wird dabei nicht angestrebt. Vielmehr soll lediglich ein bestimmtes Umweltziel erreicht werden.

In der Realität werden in bestimmten Fällen gleiche Stoffe in unterschiedlicher Verwendung unterschiedlich besteuert. So zum Beispiel genießt das produzierende Gewerbe und Land- und Forstwirte Steuerermäßigungen oder leichtes Heizöl und Diesel – faktisch das Gleiche – unterliegen unterschiedlichen Steuersätzen. Dies führt zur Ineffizienz der Ökosteuer.

Betrachtet man die ökologische Treffsicherheit einer Abgabenlösung (wie die Ökosteuer), so kann es dazu kommen, dass ein falsch gewählter Steuersatz zu Abweichungen vom Umweltziel führt.

Soziale Gerechtigkeit

Indirekte Steuern können degressiv wirken, das heißt der Anteil am Haushaltseinkommen, den Menschen mit kleinen Einkommen für derartige Steuern aufwenden müssen, ist unter Umständen größer als bei Personen mit hohen Einkommen. Ein ökologisches Steuersystem wird daher teilweise als ungerecht aufgefasst. Die degressive Steuerwirkung ließe sich durch eine Subvention für Energiebezugsleistungen ausgleichen, was jedoch bürokratischen Aufwand nach sich zieht und die gewünschte Lenkungswirkung in der entsprechenden Bevölkerungsgruppe vermindert. Alternativ können Personen mit geringen Einkommen unabhängig vom Energiekonsum durch progressive Einkommensteuern oder höhere Sozialtransfers (wie etwa Arbeitslosengeld II) subventioniert werden. Auch ist eine pauschale pro-Kopf Rückzahlung, ähnlich wie in der Schweiz, zur Entlastung aller Bürger möglich, wobei dann Haushalte mit niedrigen CO2-Emissionen profitieren, während Haushalte mit höheren CO2-Emissionen, die meist zur höheren Einkommensschichten gehören, mehr Geld zahlen müssten, als diese erstattet bekommen. Eine Belastung des Produktionsfaktors Energie und Entlastung des Produktionsfaktors Arbeit führt zudem dazu, dass der ökonomische Druck zur Substitution von Arbeitsplätzen durch den Einsatz von Kapital & Energie gemildert wird.[13]

Ökosteuer als Entropiesteuer

Ökosteuer steht für Steuern auf Güter wie Benzin, Diesel, Kerosin usw. Das sind Energieträger, deren Verbrauch die Umwelt belastet. Wird – wie bei der Umsatzsteuer (so genannte Mehrwertsteuer) – durch die Möglichkeit zum Vorsteuerabzug sichergestellt, dass nur der Endverbraucher von Energie die Steuerlast trägt, dann handelt es sich bei der Ökosteuer um eine Steuer auf Energieverbrauch. Energieverbrauch entspricht einer Erhöhung der Entropie. Mit ihr belastet ein Energieverbraucher die mit der Gemeinschaft geteilte Umwelt. Bei der Ökosteuer handelt es sich also um eine „Entropiesteuer“[14][15] mit der nach dem Verursacherprinzip Umweltbelastung besteuert wird.

Siehe auch

Literatur

- Gunter Stephan, Georg Müller-Fürstenberger, Stephan Herbst: Energie, Mobilität und Wirtschaft: die Auswirkungen einer Ökosteuer auf Wirtschaft, Verkehr und Arbeit. Physica-Verlag, Heidelberg 2003, ISBN 3-7908-1534-9

- Danyel Reiche, Carsten Krebs: Der Einstieg in die ökologische Steuerreform: Aufstieg, Restriktionen und Durchsetzung eines umweltpolitischen Themas. Lang, Frankfurt am Main 1999

- Ökosteuer-News. Nachrichten und Diskussionsbeiträge zur ökosozialen Finanzreform. Förderverein Ökologische Steuerreform (FÖS) e. V., München ab 2001

Weblinks

- Sparen oder Zahlen? (Memento vom 15. Juli 2011 im Internet Archive) Umweltbundesamt, zur Ökosteuer in Deutschland

- BMU: Ökologische Finanzreform (Memento vom 25. November 2005 im Internet Archive)

- Ökosteuer. LearnLine NRW

- Ökosteuern im Rahmen der Umweltgesamtrechnungen

Einzelnachweise

- Holger Rogall: Volkswirtschaftslehre für Sozialwissenschaftler. Einführung in eine zukunftsfähige Wirtschaftslehre. Wiesbaden 2013, S. 414f.

- Kai Schlegelmilch, Die Relevanz der ökologischen Steuer- und Finanzreform für die Energiewende, in: Tobias Reichmuth (Hrsg.), Die Finanzierung der Energiewende in der Schweiz. Bestandsaufnahme, Maßnahmen, Investitionsmöglichkeiten. Verlag Neue Zürcher Zeitung, Zürich 2014, 207–234, S. 208.

- Woher der Staat sein Geld bekommt. (PDF; 219 kB) FÖS

- Eurostat (Hrsg.): Data for the EU Member States, Iceland and Norway (= Taxation trends in the European Union). Publications Office of the European Union, 2014, ISBN 978-92-79-35672-8, ISSN 1831-8789, doi:10.2778/33696 (englisch, online (Memento vom 9. Mai 2015 im Internet Archive) [PDF]).

- Aufkommen Ökosteuer und Verwendung für die Rentenversicherung. DIHK, Bereich Finanzen und Steuern

- Strompreisentwicklung & Weitergabe der Stromsteuer an Verbraucher 1999-2004. Artikel zur Strompreisentwicklung auf Basis der Daten des statistischen Bundesamtes.

- Definition Energiesteuer. (Memento vom 21. Juli 2011 im Internet Archive) BMF

- Flugverkehr Verkehrsclub Deutschland.

- Umweltschädliche Subventionen (pdf) S.38 ff. Umweltbundesamt, Deutschland.

- Branchenanalyse SB-Tankstellen des Ifo Instituts für Wirtschaftsforschung, zitiert in EID Energie Informationsdienst 27. Oktober 2008, 22

- BVerfG, Urteil vom 20. April 2004, Az. 1 BvR 1748/99 und 905/00, BVerfGE 110, 274 - Ökosteuer.

- Die Ökosteuer hat den Anstieg des Verkehrsaufkommens gebremst. DIW

- Jürgen Grahl, Reiner Kümmel: Das Loch im Fass – Energiesklaven, Arbeitsplätze und die Milderung des Wachstumszwangs. (PDF; 452 kB) In: Nachhaltiges Wachstum: Wissenschaft und Umwelt Interdisziplinär, 13, 2009, S. 195–212.

- „Man könnte diese Steuer aufs ‚Durcheinanderwerfen der Biosphäre‘ auch als ‚Entropiesteuer‘ bezeichnen. […] Gegen eine solche Besteuerungsform, die ja als ‚Ökosteuer‘ schon lange im Gespräch ist, wird noch immer mit absurden Argumenten polemisiert.“ Peter Kafka: Zeit zum Aufstehen. 1997

- Hermann Scheer: Die Entropiesteuer. In: Sonnen-Strategie. 1998, ISBN 3-492-22135-1, Kapitel 8