Wertkette

Die Wertkette bzw. Wertschöpfungskette (englisch Value Chain) stellt die Stufen der Produktion als eine geordnete Reihung von Tätigkeiten dar. Diese Tätigkeiten schaffen Werte, verbrauchen Ressourcen und sind in Prozessen miteinander verbunden. Das Konzept wurde erstmals 1985 von Michael E. Porter in seinem Buch Competitive Advantage veröffentlicht:

„Jedes Unternehmen ist eine Ansammlung von Tätigkeiten, durch die sein Produkt entworfen, hergestellt, vertrieben, ausgeliefert und unterstützt wird. All diese Tätigkeiten lassen sich in einer Wertkette darstellen.“

Mit 'Wertkette' wird häufig nur die Darstellung (z. B. als Wertschöpfungskettendiagramm) bezeichnet. Im erweiterten und eigentlichen Sinn bilden aber die tatsächlich bzw. potenziell stattfindenden Prozesse die Wertkette, die z. B. auch Leistungskette genannt wird. Nach D. Harting bezeichnet „Wertkette“ „die Stufen des Transformationsprozesses, die ein Produkt oder eine Dienstleistung durchläuft, vom Ausgangsmaterial bis zur endlichen Verwendung“.[2]

Grundmodell

Die Wertkette setzt sich aus den einzelnen Wertaktivitäten und der Marge zusammen. Wertaktivitäten sind Tätigkeiten, die zur Herstellung eines Produktes oder einer Dienstleistung erbracht werden. Die Marge ist der Unterschied zwischen dem Ertrag, den dieses Produkt erbringt, und den eingesetzten Ressourcen.

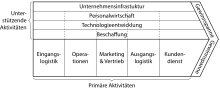

Die Grafik zeigt das Grundmodell der Wertkette nach Porter. Primäraktivitäten sind die Tätigkeiten, die einen direkten wertschöpfenden Beitrag zur Erstellung eines Produktes oder einer Dienstleistung liefern. Im Grundmodell sind das Eingangslogistik, Produktion, Ausgangslogistik, Marketing & Vertrieb und Kundenservice. Unterstützungsaktivitäten sind Tätigkeiten, die für die Ausübung der primären Aktivitäten die notwendige Voraussetzung sind. Sie liefern somit einen indirekten Beitrag zur Erstellung eines Produktes oder einer Dienstleistung. Im Grundmodell sind das Unternehmensinfrastruktur, Personalwirtschaft, Technologieentwicklung und Beschaffung.

Die Wertkette eines Unternehmens ist mit den Wertketten der Lieferanten und Abnehmer verknüpft. Sie bilden zusammen das Wertschöpfungskettensystem einer Branche.

Definitionen

Zur Definition der Wertkette muss man alle Unternehmungstätigkeiten den entsprechenden Aktivitätstypen zuordnen. Innerhalb der Aktivitätstypen sind die Aktivitäten nach folgenden Kriterien voneinander abzugrenzen:

- Aktivitäten aus unterschiedlichen wirtschaftlichen Bereichen

- Aktivitäten mit einem hohen Differenzierungspotenzial.

- Aktivitäten mit einem erheblichen oder steigenden Kostenanteil.

Wettbewerbsirrelevante Faktoren können hingegen zusammengefasst werden. Die Einordnung der Aktivitäten erfordert Kreativität und Urteilsvermögen. Dabei ist die spezifische Situation des Unternehmens und der Branche zu berücksichtigen. Ein Handelsunternehmen wird der Eingangs- und Ausgangslogistik, ein Güterproduzent den Operationen besondere Beachtung schenken.

Jede Kategorie der primären und unterstützenden Aktivitäten lässt sich nach folgenden Kriterien unterteilen:

- direkte Aktivitäten

- Sie sind unmittelbar an der Wertbildung für den Kunden beteiligt (z. B. Montage, maschinelle Bearbeitung, Außendienst, Werbung, Produktgestaltung, Forschung).

- indirekte Aktivitäten

- Sie gewährleisten die kontinuierliche Ausführung von direkten Aktivitäten (z. B. Instandhaltung, Terminplanung, Betrieb der Anlagen, Verkaufs- und Forschungsverwaltung).

- Qualitätssicherung

- Sie stellt die Qualität der direkten und indirekten Aktivitäten sicher (z. B. Überwachung, Güteprüfung, Tests).

Die traditionelle Kostenrechnung fasst die indirekten und qualitätssichernden Aktivitäten meist als Gemeinkosten zusammen. Dadurch gehen jedoch wettbewerbsrelevante Informationen verloren. Die Gliederung der Aktivitätstypen in direkte, indirekte und qualitätssichernde Tätigkeiten liefert hingegen wertvolle Informationen für die Diagnose von Wettbewerbsvorteilen. Die indirekten und die qualitätssicherenden Aktivitäten machen in vielen Branchen einen großen und rasch wachsenden Kostenanteil aus. Dank ihrer Wechselbeziehung zu den direkten Aktivitäten spielen sie zudem eine entscheidende Rolle bei der Differenzierung und/oder Kostenführung (so senkt z. B. ein höherer Wartungsaufwand die Kosten für Maschinen).

Eine Weiterentwicklung der Wertkette stellt der Wertschöpfungskreis dar.

Das Konzept von Porter folgt einem Stationsmodell, bei dem die Modellelemente primär die Orte der Produktion sind. Analog dazu wurden später Modelle entwickelt, die einem Flussmodell folgen, bei dem die Material- oder Wertflüsse die primären Modellelemente sind. Beide Modellansätze können sich ergänzen, aber nicht vollständig ersetzen.

Gezogene Wertkette: Höhere Effektivität (die richtigen Dinge tun) und Effizienz (die Dinge richtig tun) von Prozessen scheinen eher erreichbar, wenn die Wertkette ideell einer „Sog-Strategie“ folgt, bei der jegliche Anforderung vom (finalen oder zwischengeschalteten) Leistungsempfänger ausgeht. Dieses im Lean Management angewendete Prinzip wird „gezogene Wertkette“ genannt (im Gegensatz zur „geschobenen“);[3] in[4] wird dies „Pull-Prinzip“ genannt.

Vorgehen bei der Analyse

Eine vertiefte Analyse erfordert in der Regel die Erstellung mehrerer Wertketten (z. B. für jede Produktgruppe oder strategische Geschäftseinheit). Auf diese Weise lassen sich Unterschiede zwischen geografischen Bereichen, zwischen Produkt- oder Abnehmersegmenten sowie die Verflechtung zwischen den Geschäftseinheiten sichtbar machen.

Die Definition der Wertkette kann sich als sehr aufwändig erweisen. Esser[5] schlägt daher ein vereinfachtes Verfahren vor, das je nach Bedarf bei einzelnen Wertaktivitäten vertieft werden kann. Die Aufbau- und Ablauforganisation des Unternehmens dient als Orientierungsrahmen für die Zuordnung der Aktivitäten in der Wertkette. Damit knüpft man an das Erfahrungswissen der Führungskräfte und an die betrieblichen Informations- und Rechnungssysteme an. Die Definition der Wertkette muss dem Grundsatz „Vollständigkeit vor Detailliertheit“ folgen. Im Hinblick auf eine effiziente Arbeitsweise empfiehlt es sich, die eigene Wertkette sowie jene der wichtigsten Konkurrenten schon vor der eigentlichen Strategiesitzung provisorisch zu unterteilen.

Analyse

Ist die Wertkette definiert, kann man danach folgende Fragen beantworten:

- Wie hoch sind die Kosten der einzelnen Aktivitäten?

- Sind die Aktivitäten branchenüblich? Führen sie zu einem Wettbewerbsvorteil oder zu einem Kostennachteil (weil Kunden diese Aktivität gar nicht wahrnehmen)?

- Ist die Wertkette auf die Kaufkriterien der Kunden abgestimmt?

- Wie sind die Wertaktivitäten innerhalb der eigenen Wertkette miteinander verknüpft?

- Wie sind die Wertaktivitäten mit jenen der Lieferanten und Abnehmer verknüpft?

- Wozu dient der Teilschritt (Fehlerverhütung, Schadensminimierung...)?

- Gibt es überflüssige oder überholte Vorschriften?

Strategische Kostenanalyse

Aus der Kostenstruktur und aus dem Differenzierungspotenzial aller Wertaktivitäten lassen sich bestehende und potenzielle Wettbewerbsvorteile eines Unternehmens ermitteln. Die Wahl des angestrebten Wettbewerbsvorteils (Kostenvorsprung oder Differenzierung) bestimmt den Schwerpunkt der Wertkettenanalyse. Richtet man sich auf einen Kostenvorsprung aus, so stehen die Wertaktivitäten, die das Kostenverhalten bestimmen, im Vordergrund. Ist das Ziel die Differenzierung, dann nutzt man die Wertkette, um herauszufinden, wie man sich von der Konkurrenz abheben könnte. Die Kosten sind allerdings auch bei Differenzierungsstrategien von entscheidender Bedeutung. Eine gegenüber der Konkurrenz bessere Leistung zu erbringen lohnt sich nur dann, wenn der damit erzielbare Preisaufschlag über den Differenzierungskosten liegt.

Die Kostenanalyse anhand der Wertkette ermöglicht eine strategische und ganzheitliche Analyse des Kostenverhaltens eines Unternehmens. Sie kann Wege zu einem dauerhaften Kostenvorsprung aufzeigen. Dennoch ersetzt sie nicht die (detaillierte) Kostenrechnung und die Kennzahlenanalyse. Eine strategische Kostenanalyse ist vor allem für Unternehmen notwendig, die in ihrer Branche geringe oder gar keine Differenzierungsmöglichkeiten besitzen und somit nur auf Kosten- und Preisbasis Wettbewerbsvorteile erzielen können (dies ist zum Beispiel bei vielen einfachen Gebrauchsartikeln der Fall).

In einem ersten Schritt ordnet man die Kosten (Betriebs- und Anlagenkosten) den einzelnen Wertaktivitäten zu. Aktivitäten, die einen erheblichen oder stark ansteigenden Anteil der Kosten beanspruchen, verdienen dabei besondere Aufmerksamkeit. Allerdings ist bei dieser Kostenanalyse keine rechnerische Präzision erforderlich. Es genügen in Kategorien gekaufte Inputs, Personalkosten und Anlagekosten aufzuteilen. Diese Aufteilung allein kann schon wertvolle Hinweise auf Möglichkeiten zur Kostensenkung liefern (etwa wenn man feststellt, dass die gekauften Inputs einen erheblich größeren Kostenanteil ausmachen, als man angenommen hat).

Im zweiten Schritt erfasst man die Kosten der Wertaktivitäten der wichtigsten Konkurrenten. Dies ist zwar schwierig, zur Einschätzung der eigenen Situation aber sehr wichtig. Man ist dabei meist auf Schätzungen angewiesen. Allein das Wissen, ob ein Konkurrent eine Wertaktivität kostengünstiger oder kostenintensiver durchführt, ist sehr nützlich.

In einem dritten Schritt analysiert man die Differenzen der eigenen Wertkette und der des Konkurrenten. Dabei ist die Frage nach den Gründen für eine unterschiedliche Kostenstruktur von besonderem Interesse. Um sie zu beantworten, muss man die strukturellen und prozessualen Kostenantriebskräfte ermitteln. So kann man die Möglichkeiten zur Verbesserung der relativen Kostenposition aufzeigen. Ein Unternehmen kann seine relative Kostenposition verbessern, indem es die Position gegenüber den Kostenantriebskräften und/oder die Zusammensetzung der Wertkette zu seinen Gunsten verändert. Die folgenden Kostenantriebskräfte erklären, wo und wieso die Kosten verschiedener Wettbewerber unterschiedlich sind:[6]

- größenbedingte Kostendegressionen, z. B. durch rationellere Durchführung oder unterproportionalen Anstieg der Gemeinkosten, oder -progressionen, z. B. aufgrund größerer Komplexität oder erhöhtem Koordinationsaufwand

- Lernvorgänge führen zu höherer Arbeitsproduktivität, fertigungsgerechter Produktgestaltung usw.

- Struktur der Kapazitätsauslastung, der Anteil der Fixkosten an den Gesamtkosten

- Verknüpfungen innerhalb der Wertkette mit Lieferanten und Abnehmern

- Verflechtungen, Synergien mit anderen strategischen Geschäftseinheiten, z. B. gemeinsame Produktion

- Vertikale Integration, Make-or-Buy-Entscheidungen bei vor- und nachgelagerten Aktivitäten

- Zeitwahl, z. B. Vorreitervorteile und -nachteile, konjunkturbedingte Zinskosten

- strategische Entscheidungen, z. B. Produktgestaltung und -angebot, Aufwand für Marketing und Technologieentwicklung, Wahl der Vertriebskanäle

- Standort beeinflusst Kosten für Arbeitskräfte, Rohstoffe, Energie, Steuern usw.

- außerbetriebliche Faktoren, z. B. staatliche Maßnahmen/Vorschriften

- organisatorische Fähigkeiten, z. B. Zeitmanagement, Prozessorientierung usw.

Diese Kostenantriebskräfte können sich gegenseitig verstärken (z. B. hängt ein guter Standort oft von der Zeitwahl ab) oder neutralisieren (z. B. werden Größenvorteile durch eine schlechtere Auslastung neutralisiert). Meist ist es außerordentlich schwierig oder gar unmöglich, die Kostenwirksamkeit der Antriebskräfte genau zu quantifizieren. In vielen Fällen genügt es jedoch, die Zusammenhänge intuitiv zu erfassen. Die Kostenanalyse erweist sich allerdings in der Praxis oft als sehr schwierig, da die herkömmlichen Kostenrechnungssysteme lediglich Kostenkategorien (Löhne, Reisekosten, Abschreibungen usw.) erfassen. Daher hat sich das Kostenmanagement immer mehr auf die indirekten Kosten (Gemeinkosten) verlagert. Mit dem Ansatz der Prozesskostenrechnung (Activity-based-costing) wird versucht, diese Entwicklung umzukehren und die Kosten wieder einzelnen Aktivitäten zuzuordnen.[7] Activity-based-costing zielt darauf ab, die Gemeinkosten transparent zu machen und alle nicht der Strategie dienenden Gemeinkosten zu vermeiden. Ein umfassendes Verständnis der Aktivitätskosten erfordert dabei eine Ausweitung der Betrachtung auf die gesamte Wertkette der Branche (Lieferanten, interne Aktivitäten, strategische Partnerschaften). Dies erlaubt anschließend auch einen Vergleich der eigenen internen Kosten mit jenen der wichtigsten Konkurrenten. Ausgangspunkt eines Activity-based-costing ist die Aktivitätenanalyse, die Antworten auf folgende Fragen liefern sollte:[8]

- Wer ist Kunde der Aktivität oder des Prozesses?

- Input/Output der Aktivität/des Prozesses?

- Gesamtkosten der Aktivität/des Prozesses pro Jahr?

- primäre Kostentreiber?

- finanzielle Leistungsmessgrößen?

- Produktivitätsmessgrößen?

Die Analyse, die am besten im Gespräch mit den unmittelbar Beteiligten erfolgen sollte, deckt eine Vielzahl von Kostentreibern und damit den Bezug zu den relevanten unternehmerischen Entscheiden auf. Sie ermöglicht ferner die Beschreibung der internen Abläufe und verdeutlicht die Verschiedenartigkeit der Aktivitäten.

Der Ansatz des Activity-based-costing beschränkt sich auf die Analyse der Gemeinkosten. Er stellt somit kein eigenständiges Kostenrechnungssystem dar, sondern muss sinnvollerweise in die traditionelle Kostenarten- und Kostenstellenrechnung integriert werden. Activity-based-costing dient sowohl der Produktkalkulation als auch der Bewertung von Prozessen und deren Leistungen. Besonders dienlich ist dieser Ansatz jedoch für die Analyse der gesamten Wertschöpfungskette nach strategischen Gesichtspunkten. Ausgehend von derselben Aktivitätsdatenbank können die Daten gezielt auf „strategische Aktivitäten“ umgelegt werden. Auf diese Weise gelangen wir zu wichtigen Entscheidungsgrundlagen für eine Überarbeitung oder Anpassung der Strategie.

Anwendung in der Praxis

Die Wertkette als methodisches Ideal und als anspruchsvolles Instrument erlaubt es, die Unternehmensaktivitäten umfassend und konsistent zu analysieren. Sie verbindet die Unternehmensanalyse mit der Strategieentwicklung, indem die relativen Stärken und Schwächen in der Wertkette die Grundlage für die Ermittlung von Kernkompetenzen bilden und danach die Formulierung von Wettbewerbsstrategien ermöglichen. Die praktische Handhabung der Wertkette ist aber mit einigen Problemen behaftet:[9]

- Die Analyse erfordert erheblichen zeitlichen und methodischen Aufwand.

- In der Praxis findet „strategische Planung“ meist in Form von moderierten Arbeitssitzungen mit den verantwortlichen Führungskräften statt. Eine umfassende Wertkettenanalyse ist in diesem Rahmen oft zu aufwändig, oder sie stößt auf mangelnde Akzeptanz und Motivation. Mit einer entsprechenden Vorbereitung solcher Sitzungen kann dieser Schwierigkeit begegnet werden.

- Bei einer Quantifizierung der Wertkette stimmt die übliche Kontengliederung (z. B. Gemeinkosten, Fixkosten, Lohneinzelkosten) selten mit den Wertaktivitäten überein. Die abteilungsorientierte Kostenrechnung muss daher in einem aufwändigen Verfahren in eine aktivitäts- oder prozessorientierte Kostenrechnung verwandelt werden. Die Zuordnung der Kosten zu den Wertaktivitäten (besonders wenn diese untereinander stark verknüpft sind und sich über mehrere strategische Geschäftseinheiten erstrecken) ist sehr schwierig und bleibt über weite Strecken Ermessenssache.

Falls sich der Aufwand für eine quantitative Wertkettenanalyse nicht lohnt, empfiehlt es sich, auf die traditionelle Kostenstrukturanalyse[10] und auf das bestehende Kostenrechnungssystem zurückzugreifen. Flexibel und situationsgerecht eingesetzt, ist die Wertkette ein überaus wertvolles Diagnose- und Analyseinstrument, das auch gute Dienste zur systematischen Unterstützung der übrigen Analyseinstrumente leistet.

Literatur

- Michael E. Porter: Wettbewerbsvorteile (Competitive Advantage) Spitzenleistungen erreichen und behaupten. Frankfurt 1989, ISBN 3-593-36178-7.

Einzelnachweise

- Michael Eugene Porter: Wettbewerbsvorteile (Competitive Advantage). Spitzenleistungen erreichen und behaupten. Aus dem Englischen übers. von Angelika Jaeger. Campus Verlag, Frankfurt am Main 1986, ISBN 3-593-33542-5.

- D. Harting: Wertschöpfung auf neuen Wegen. In: Beschaffung aktuell. 7/1994.

- Klaus F. Edeling: Sailtainment. Selbstverlag, 1999, ISBN 3-89811-086-9. online

- J&M: Lean SCM (Memento vom 26. März 2012 im Internet Archive)

- W.-M. Esser: Die Wertkette als Instrument der Strategischen Analyse. Stuttgart 1994.

- M. E. Porter: Nur Strategie sichert auf Dauer hohe Erträge. In: Havard Manager. Nr. 3, 1997, S. 42–58.

- Ness/Cucuzza 1995, S. 130–138; Miller/Vollmann 1985, S. 142–150; Johnson/Kaplan 1987.

- Haselgruber/Sure 1999, S. 41.

- zum Beispiel Cooper/Kaplan (1988); Esser (1994); Hergert/Morris (1989)

- zum Beispiel Pipp (1990), S. 26 und 32.