Verlustaversion

Verlustaversion (Verlust-Aversion, englisch: loss aversion) bezeichnet in der Psychologie und Ökonomie die Tendenz, Verluste höher zu gewichten als Gewinne.

Die Verlustaversion ist ein Bestandteil der Prospect Theory (deutsch: Neue Erwartungstheorie), die 1979 von Kahneman und Tversky aufgestellt wurde.[1]

Eine wichtige Erkenntnis dieser Theorie ist, dass sich Individuen in Entscheidungssituationen irrational verhalten, wenn Unsicherheiten eine Rolle spielen. Dies verletzt die Annahme der neoklassischen ökonomischen Entscheidungstheorie, wonach der Homo oeconomicus nutzenmaximierend und rational handelt.

Modell

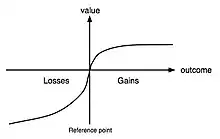

Die Verlustaversion wird anhand einer hypothetischen Wertfunktion (englisch: value function) modelliert. Kahneman und Tversky beschreiben die Wertfunktion wie folgt:

Der Parameter λ>1 sagt aus, dass die Person verlustavers ist. Der Koeffizient α<1 reflektiert die abnehmende Sensitivität. Kahneman und Tversky ermittelten in ihren Versuchsreihen Durchschnittswerte λ=2,25 und α=0,88.[2]

Die Funktion besitzt einen Referenzpunkt, der zur Kodierung eines Ereignisses als Gewinn oder Verlust dient. Hierbei ist die Veränderung ausgehend vom Referenzpunkt entscheidend. Der Referenzpunkt stellt entweder einen Istzustand (Status quo) oder einen Sollzustand (englisch aspiration level) dar. Jede Person wählt ihren Referenzpunkt individuell aus.

Beispielsweise kann sich eine Person vornehmen, einen bestimmten Betrag x zu erzielen (Sollzustand als Referenzpunkt). Liegt der tatsächlich erzielte Betrag unter dem Referenzpunkt, so wird diese Differenz als Verlust wahrgenommen; ein Betrag, der größer als der Referenzpunkt ist, wird als Gewinn kodiert.

Am Referenzpunkt besitzt die Funktion einen Wendepunkt. Die Kurve verläuft konkav für Gewinne und konvex für Verluste. Individuen sind im Bereich möglicher Gewinne risikoavers und im Bereich möglicher Verluste risikoaffin. Die Krümmung bildet das Prinzip der abnehmenden Sensitivität (englisch diminishing sensitivity) ab. Da die Wertfunktion im Verlustbereich steiler als im Gewinnbereich verläuft, sieht man, dass Verluste stärker gewichtet werden als Gewinne.

Das bedeutet, dass die Wertdifferenz zwischen Gewinnen von 100 und 200 als subjektiv größer empfunden wird, als zwischen 1000 und 1100. Dasselbe gilt für den Verlustbereich.

Experimente

Lotterien

Das Ausmaß der Verlustaversion wurde von Kahneman mithilfe von mehreren Experimenten gemessen. Individuen wurden befragt, was der niedrigste Gewinn wäre, den sie brauchen, um eine 50-prozentige Wahrscheinlichkeit eines Verlusts von 100 Dollar auszugleichen. Die häufigste Antwort lag bei 200 Dollar, der doppelten Höhe des möglichen, bzw. der 4-fachen Menge des statistisch wahrscheinlichen Verlustes. Die Verlustaversionsrate lag in mehreren Experimenten durchschnittlich zwischen 1,5 und 2,5.[3]

Kahneman beobachtete, dass sich Menschen bei gemischten Lotterien, in denen sowohl ein Gewinn als auch ein Verlust realisiert werden kann, extrem risikoavers verhielten.

Taxifahrer

Colin F. Camerer, ein US-amerikanischer Ökonom und Professor für Wirtschaftswissenschaften am California Institute of Technology, lieferte in den 1990er Jahren einen weiteren Beleg für Kahnemans und Tverskys Theorie zur Verlustaversion. Er beobachtete das Verhalten von New Yorker Taxifahrern und stellte dabei fest, dass sie flexible Löhne und somit ein tägliches schwankendes Einkommen hatten. Nach der Annahme eines nutzenmaximierenden Individuums müssten die Fahrer an Tagen, an denen eine hohe Nachfrage herrscht, lange arbeiten, um die Tage mit niedriger Nachfrage zu kompensieren. Camerer beobachtete jedoch ein anderes, irrationales Verhalten. Die Taxifahrer setzen sich ein tägliches Umsatzziel, welches sie unabhängig von der Nachfrage erreichen wollten. An Tagen, an denen kaum Nachfrage vorhanden war, arbeiteten die Fahrer viel länger, um diese Summe zu erreichen.[4]

Erkenntnisse

Verlustaversion kann viele verschiedene Phänomene erklären.

- Eines der bekanntesten Beispiele ist der „Besitztumseffekt“ (Richard Thaler 1980). Nach dem Besitztumseffekt messen Individuen Gütern, die sie besitzen, einen höheren Wert zu als Gütern, die sie nicht besitzen. Dies entspricht nicht der üblichen Grundannahme des Homo oeconomicus. Kahneman, Kentsch und Thaler führten 1990 ein Experiment mit Tassen durch. Dieses Experiment wurde später auch mit anderen Gütern wiederholt. Verglichen mit dem Referenzpunkt betrachtet die Verkäuferseite die Abgabe der Tasse als Verlust. Deshalb wird auch im Schnitt ein doppelt so hoher Preis für das Gut verlangt. Die Käuferseite hingegen sieht den Erwerb der Tasse als Gewinn an und hat deshalb einen niedrigeren Reservationspreis.

- Kahneman und Tversky unterstellten in der Prospect Theory, dass Verlustaversion eine Ursache für „sunk cost fallacy“ (Trugschluss der versunkenen Kosten) ist. Individuen berücksichtigen bei der Auswahl ihrer zukünftigen Entscheidungsalternative nicht nur zukünftige Kosten, sondern auch bereits angefallene Kosten, welche nicht mehr beeinflusst werden können. Dies stellt einen Widerspruch zum rationalen Nutzenmaximierer der neoklassischen Theorie dar.

- Des Weiteren lieferte die Theorie der Verlustaversion grundlegende Ansätze zur Erklärung des „Equity Premium Puzzles“ (Rajinish Mehra & Edward C. Prescott 1985) und der „Tendenz zum Status quo“ (William Samuelson & Richard Zeckhauser 1988)[5].

- Weitere Erkenntnisse lieferte die Studie „Individual-level loss aversion in riskless and risky choices“ (Simon Gächter, Eric J. Johnson und Andreas Herrmann, 2010)[6]. In der Studie fanden sie heraus, dass es keinen signifikanten Unterschied bei der Verlustaversion zwischen Männern und Frauen gibt. Des Weiteren geht aus der Studie hervor, dass mit zunehmendem Alter die Verlustaversion steigt und mit steigendem Bildungsniveau die Individuen risikoaverser werden.

Praxisbeispiele

Urlaubsanspruch

In Deutschland beträgt der gesetzliche Urlaubsanspruch 24 Tage gemäß § 3 Abs. 1 Bundesurlaubsgesetz für jeden Arbeitnehmer, demgegenüber in Amerika nur 14 Tage. Die meisten Deutschen wären nicht bereit, auf ihren gesetzlichen Urlaubsanspruch zu verzichten, wenn sie dafür einen höheren Lohn bekommen würden. Amerikaner hingegen sind nicht bereit, weniger Geld zu verdienen, um mehr Urlaubstage zu bekommen. Für viele Deutsche ist die Anzahl der gesetzlichen Urlaubstage der „Status quo“, daher wird die Aufgabe der Urlaubstage als Verlust angesehen. Bei den Amerikanern ist auch die Anzahl der gesetzlichen Urlaubstage der „Status quo“. Mehr Urlaub würde für die Amerikaner einen Gewinn darstellen.

Aktien

Im Aktienhandel gehört die Verlustaversion zu den wichtigsten Verhaltensmustern der Anleger. Dies tritt beispielsweise auf, wenn Anleger Wertpapiere, die sich im Minusbereich befinden, nicht rechtzeitig verkaufen. Sie halten die Aktie in der Hoffnung, dass sich diese wieder erholt. Verlustaversion führt dazu, dass Anleger eine stärkere Tendenz haben, in sichere Anlagen zu investieren. Sie schrecken vor langen, profitablen Investitionen zurück.

Siehe auch

Weblinks

Einzelnachweise

- Daniel Kahneman, Amos Tversky: Prospect Theory: An Analysis of Decision under Risk. In: Econometrica. Band 47, 1979, S. 263–292 (englisch).

- Richard H. Thaler, Amos Tversky, Daniel Kahneman, Alan Schwartz: The Effect of Myopia and Loss Aversion on Risk Taking: An Experimental Test. In: The Quarterly Journal of Economics. Band 112, Nr. 2, Mai 1997, JSTOR:2951249 (englisch).

- Lee Davidson: Wenn Verluste stärkere Schmerzen machen als Gewinne Freude. Morningstar, 27. Januar 2012.

- Colin F. Camerer: Taxi Drivers and Beauty Contests. Engineering & Science No. 1, 1997.

- William Samuelson, Richard Zeckhauser: Status Quo Bias in Decision Making. Journal of Risk and Uncertainty, 1988.

- Simon Gächter, Eric J. Johnson, Andreas Herrmann: Individual-level loss aversion in riskless and risky choices. Discussion Paper, 2010.