Prospect Theory

Die Prospect Theory, im Deutschen auch Prospect-Theorie, Prospekt-Theorie, oder Neue Erwartungstheorie genannt, wurde 1979 von den Psychologen Daniel Kahneman und Amos Tversky als eine realistischere Alternative zur Erwartungsnutzentheorie vorgestellt.[1] Kahneman erhielt im Jahr 2002 den Nobelpreis für Wirtschaftswissenschaften für dieses Konzept und die von ihm und Tversky dazu durchgeführten Forschungsarbeiten (Tversky war 1996 verstorben). Die Theorie erlaubt die Beschreibung der Entscheidungsfindung in Situationen mit Risiko. Sie basiert auf empirischen Untersuchungen zum Entscheidungsverhalten in Lotterien (gambles), in denen die Alternativen sich bezüglich der Eintrittswahrscheinlichkeit und des gewinnbaren monetären Wertes unterscheiden. Anwendung findet die prospect theory (ursprünglich lottery theory) beispielsweise in der ökonomischen Entscheidungstheorie. Sie ist heute ein wesentlicher Bestandteil der Verhaltensökonomik (englisch behavioral economics).

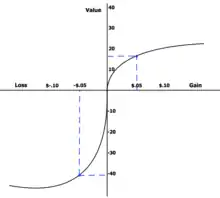

Die Prospect Theory beruht auf dem Verständnis, dass das individuelle Risikoverhalten je nach eingeschätzter Sicherheit eines auftretenden Ereignisses variiert. Demnach wird der ökonomische Erwartungsnutzen von vielen Individuen nicht als Entscheidungsgrundlage genutzt. Die Individuen verhalten sich risikoavers. Sie bevorzugen bei positiven Ereignissen sichere Zahlungen gegenüber höheren, aber unsicheren Gewinnen. Beispielsweise ist es ihnen lieber, sicher 50 Euro zu erhalten als mit 50 % Wahrscheinlichkeit 100 Euro und mit 50 % Wahrscheinlichkeit 0 Euro. Bei negativen Ereignissen hingegen handeln Individuen risikofreudig. In diesem Zusammenhang bevorzugen die Individuen gemäß der Prospect Theory einen unsicheren, hohen Verlust gegenüber einem sicheren, aber geringeren Verlust. Daraus folgt eine S-förmige Wertefunktion der Entscheider die im positiven Bereich konkav und im negativen Bereich konvex verläuft. Zusätzlich wirkt sich der sogenannte Endowment-Effekt auf das Verhalten aus, der besagt, dass Individuen Dinge, die sich bereits in ihrem Besitz befinden, deutlich höher wertschätzen als Dinge, die ihnen nicht gehören.[2]

Abgrenzung

Seit ca. 1940 gingen wirtschaftswissenschaftliche Theorien vorwiegend von einem rationalen Menschen aus, der seine Entscheidungen auf der Grundlage von Informationen so trifft, dass Kosten minimiert und der Nutzen für ihn maximiert wird (Homo oeconomicus). Der Economist verwendet die Metapher des „Mr Spock“[3][4] als absolut logisch denkenden Akteur. Statistische Untersuchungen belegen diese Betrachtung in einigen Bereichen, während andere sich der Erklärung entziehen.

Der Homo Oeconomicus wird in der Verhaltensökonomie als ein großer Mythos bezeichnet. Der Homo Oeconomicus stellt die zentralen Annahmen der klassischen Ökonomie dar. Demnach ist er rational, maximiert stets seinen Eigennutzen, ist frei von Emotionen und macht niemals einen Fehler in der Informationsaufnahme und -verarbeitung. Das Modell des Homo Oeconomicus ist zwar unrealistisch und nicht vereinbar mit der Realität, dennoch hat dieses vereinfachte Menschenbild der modernen Nationalökonomie die enormen Fortschritte bei der Ausarbeitung ökonomischer Theorien und Modelle ermöglicht. Das Problem ist, dass Menschen mit irrationalen und unberechenbaren Charaktereigenschaften keine verwertbaren Ereignisse ermöglichen. Das nützliche an Modellen ist ihre Vereinfachung der Realität und ihre Reduktion auf wenige Annahmen. Ein solches vereinfachtes Modell ist das des Homo Oeconomicus. Würde man unterstellen, alle Menschen seien irrational, so wären jegliche wirtschaftstheoretische und politische Modellbildung unmöglich, man müsste dann auch jeden Versuch planvoller Wirtschaftspolitik einstellen. Nach der Theorie ist der Mensch der klassischen Ökonomie ein perfekter, kalter Rechenautomat ohne Emotionen.[5]

Die Prospect Theory ersetzt dieses strikt rationale Modell durch ein Modell, in dem die Rationalität unter anderem durch kognitive Verzerrungen (s. u.) modifiziert wird. Gegenüber anderen Modellen der Verhaltensökonomik hat es den Vorteil, dass man dieses Verhalten mathematisch modellieren kann.

Das mathematische Modell

Von der Empirie ausgehend, beschreibt die Theorie, wie Individuen erwartete Gewinne bzw. Verluste bewerten. Entscheidungsprozesse werden in zwei Stufen gegliedert: editing (etwa: Bearbeitung) und evaluation (Bewertung). Zunächst werden die möglichen Resultate heuristisch geordnet: Ähnlichkeiten und Referenzpunkte werden festgelegt, so dass niedrige Ergebnisse als Verluste, höhere als Gewinne angesehen werden. Danach werden, ausgehend von den potentiellen Resultaten und ihren Eintrittswahrscheinlichkeiten, diesen Punkten Werte (Nutzen) zugeordnet. Die Alternative mit dem höchsten Nutzen wird dann gewählt.

Die einfachste Form der Formel, die Kahneman und Tversky für die Bewertungsphase angeben, lautet:

wobei die potentiellen Resultate und ihre jeweiligen Eintrittswahrscheinlichkeiten abbilden.

ist eine so genannte Wertfunktion, die einem Resultat einen Wert bzw. Nutzen zuordnet. Sie schneidet den Referenzpunkt (0;0), ist S-förmig und gewichtet, wie ihre Asymmetrie nahelegt, bei gleicher Varianz in absoluten Werten, Verluste stärker als Gewinne (loss aversion). Im Gegensatz zur Erweiterten Nutzentheorie werden nur Verluste und Gewinne, nicht aber absolute Beträge gemessen. Die Funktion wird Wahrscheinlichkeits-Gewichtungsfunktion genannt und drückt aus, dass Individuen unwahrscheinliche Ergebnisse überbewerten und mittel- bis hochwahrscheinliche Ergebnisse unterbewerten.

Zwei Besonderheiten zeichnen die S-förmige Wertefunktion aus. Sie verläuft konkav im Bereich der Gewinne und konvex im Bereich der Verluste, außerdem ist sie steiler im Verlustbereich als im Gewinnbereich. Steigt der Gewinn, steigt die Wertschätzung, allerdings zunehmend langsamer. Die absolute Differenz zwischen zwei Gewinnen spielt also eine umso geringere Rolle, je größer das Ausgangsniveau bereits ist. Der konvexe Verlauf im Bereich der Verluste stellt sicher, dass das gleiche Phänomen auch im Verlustbereich auftritt. Demnach wird ein Anstieg des Verlustes im niedrigen Bereich schlechter bewertet als der gleiche Anstieg im höheren Bereich. Die Funktion verläuft steiler im Verlustbereich als im Gewinnbereich, da die Menschen Verluste höher gewichten als Gewinne.[6]

Erklärungsversuch: kognitive Verzerrungen

In der Theorie wird die These vertreten, dass häufig auftretende kognitive Verzerrungen (biases) das Verhalten unter Ungewissheit beeinflussen. Insbesondere sollen Menschen stärker durch Verluste als durch Gewinne motiviert werden und demnach mehr Energie in die Vermeidung von Verlusten als in die Erzielung von Gewinnen investieren.[1]

Die Theorie basiert auf den experimentellen Arbeiten von Kahneman und Tversky. Kahneman wurde 2002 dafür mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet, Tversky war zu dieser Zeit schon verstorben.[1] Sie deckten in ihren psychologischen Experimenten die folgenden Wahrnehmungsverzerrungen und Ursachen auf:[7]

Gemäß der Prospect Theory wird ein absoluter Gewinn oder eine absolute Preissteigerung von 20 auf 40 höher bewertet, als eine absolute Steigerung von 220 auf 240. Hierzu gehört ebenfalls das betriebswirtschaftliche Einkalkulieren nicht entscheidungsrelevanter früherer Aufwendungen, der sogenannten Sunk costs (versunkene Kosten). Investiert man beispielsweise sehr viel Geld in die Reparatur eines Gebrauchtwagens, so möchte man günstigere Autoangebote nicht mehr wahrnehmen. Auch die finanzielle Illusion gehört zur ökonomischen Irrationalität. Man wechselt wegen eines Preisnachteils von fünf Euro bei einem Kauf von Turnschuhen den Laden; jedoch wechselt man bei einem gleich hohen Preisnachteil den Laden nicht, wenn es sich um den Kauf eines Fernsehers handelt.[8]

Selbstüberschätzung oder Vermessenheitsverzerrung

englisch overconfidence/over-confidentiality bias

- Überschätzen der eigenen Fähigkeiten und des eigenen Mutes

- Überschätzen des eigenen Einflusses auf die Zukunft. Sogar phantastische Vorstellungen über zukünftige Ereignisse werden für wirksam gehalten (beispielsweise das Tragen des Vereins-T-Shirts vor wichtigen Spielen, Aberglaube)

- Fehleinschätzung der Fähigkeiten von Konkurrenten

- Überschätzen der eigenen Kenntnisse und des eigenen Verständnisses[3]

(auch Overconfidence-Effekt genannt[9])

Ankereffekt

englisch anchoring effect

- Eine einmal gemachte Aussage (Meinung) wird zur selbsterfüllenden Prophezeiung. Dies gilt sogar dann, wenn eine Aussage von einer Quelle stammt, die nicht besser informiert ist als man selbst.[3]

Sturheit

- Eine einmal eingenommene Position wird nicht gerne aufgegeben.

Nähe-Verzerrung

- Die Kenntnis einer bestimmten Problematik verzerrt die Wahrnehmung in Richtung des Bekannten; anderweitige Optionen werden ignoriert.

Status-quo-Verzerrung

englisch status quo bias

- Menschen gehen größere Risiken ein, um den Status quo zu erhalten, als um die Situation zu ändern.[3]

Gewinn und Verlust

- Menschen fürchten Verlust mehr, als sie Gewinn begrüßen (s. a. Dispositionseffekt). Das geht so weit, dass greifbare Vorteile nicht wahrgenommen werden, um die entferntere Chance des Versagens zu vermeiden.[3]

Falsche Prioritäten

- Menschen wenden unverhältnismäßig viel Zeit für kleine und unverhältnismäßig wenig für große Entscheidungen auf.

Unangebrachtes Bedauern

- Bedauern über einen Verlust bringt nichts ein, aber es wird viel Zeit darauf verwendet.

Täuschung

- Falsche Entscheidungen werden gerne schöngeredet (Sturheit, Dissonanzauflösung).

Manipulation

- Die Entscheidung für eine Sache fällt – bei gleichem Ergebnis – leichter, wenn sie mit Verlustangst präsentiert wird, und fällt schwerer bei Hoffnung auf Gewinn (Gewinn- und Verlustszenarien).

Priming

nach John A. Bargh

- Entscheidungen werden durch vergangene, gespeicherte und meist unbewusste Erfahrungen und Erwartungen beeinflusst (Semantisches Priming).

Vorahnungen

- Entscheidungen werden durch die Fähigkeit, die Zukunft zu erahnen, beeinflusst (Situationsbewusstsein).[10]

Sonstiges

Die Prospect Theory beruht u. a. auf grundlegenden Überlegungen zur individuellen Nutzenfunktion von Daniel Bernoulli, deren Schwachstellen und Irrtümer Kahneman und Tversky im Rahmen ihrer Arbeit mit simplen Gedankenexperimenten offenbarten und ergänzten. In Kahnemans Buch "Schnelles Denken, langsames Denken" schrieb er hierzu:

"Man könnte sich ohne Weiteres vorstellen, dass Bernoulli selbst ähnliche Beispiele konstruiert und eine komplexe Theorie aufgestellt hätte, um ihnen Rechnung zu tragen; aus irgendeinem Grund tat er dies nicht. Man könnte sich auch vorstellen, dass ihm zeitgenössische Kollegen widersprochen oder spätere Wissenschaftler nach der Lektüre seines Aufsatzes Einwände erhoben haben, aber das geschah ebenfalls nicht." (S. 340)

Literatur

- D. Kahneman, A. Tversky: Prospect theory: An analysis of decision under risk. In: Econometrica, Band 47, 1979, Nr. 2, S. 263–291.

- A. Tversky, D. Kahneman: Advances in prospect theory: cumulative representation of uncertainty. In: D. Kahneman, A. Tversky (Hrsg.): Choices, values and frames. Cambridge University Press, Cambridge 2000, S. 44–66.

- D. Kahneman: Thinking, fast and slow. Allen Lane, London 2011, ISBN 978-1-84614-606-0, darin Kapitel 26 Prospect Theory, S. 278–288.

Weblinks

- Prospekt-Theorie. Gabler Wirtschaftslexikon

Einzelnachweise

- www.economist.com

- W. Kroeber-Riel / A. Gröppel-Klein: Konsumentenverhalten. 10. Auflage. Franz Vahlen, München 2013, ISBN 978-3-8006-4618-0, S. 21.

- Irrationality Rethinking thinking auf Economist.com vom 16. Dezember 1999.

- Economist: Behaviourists at the gates; 8. Mai 2003.

- H. Beck: Behavioral Economics. 1. Auflage. Springer Fachmedien, Wiesbaden 2014, ISBN 978-3-658-03367-5, S. 1–2.

- H. Beck: Behavioral Economics. 1. Auflage. Springer Fachmedien, Wiesbaden 2014, ISBN 978-3-658-03367-5, S. 131–132.

- The Economist. 24.–30. Mai 2003.

- V. Trommsdorff: Konsumentenverhalten. 7. Auflage. W. Kohlhammer, Stuttgart 2009, ISBN 978-3-17-020155-2, S. 259.

- Christian Becker-Carus; Mike Wendt: Allgemeine Psychologie. Eine Einführung. 2. Auflage. Springer Verlag, Berlin, Heidelberg 2017, ISBN 978-3-662-53006-1, S. 13 f.

- H. Beck: Behavioral Economics. 1. Auflage. Springer Fachmedien, Wiesbaden 2014, ISBN 978-3-658-03367-5, S. 110.