Redlining

Als Redlining (englisch red = rot, to redline = Korrigieren von Zeichnungen und Dokumenten) wird die Praxis bezeichnet, Gebiete aufgrund von rassischen oder ethnischen Merkmalen abzugrenzen und zu diskriminieren. Dies kann dazu führen, dass Dienstleistungen den Bewohnern dieses Gebietes nicht, nur verteuert oder in geringerer Qualität angeboten werden. Der Begriff ist ebenso wie das Wort Diskriminierung heutzutage negativ konnotiert. Er bezog sich zunächst auf die Praxis, Bereiche einer Karte mit einer roten Linie einzufassen, in denen ein erhöhtes Risiko für Versicherungen und Investitionen besteht.

Vom Redlining waren vor allem Wohnviertel von Schwarzen und ethnischen Minderheiten in den USA betroffen. Der Begriff wurde erst in den späten 1960er Jahren von Bürgerrechtsaktivisten in Chicago geprägt und geht vor allem auf den Soziologen John McKnight zurück.[1] Inzwischen hat sich das Begriffsverständnis erweitert und umfasst im englischen Sprachraum jegliche Diskriminierung von Bevölkerungsgruppen, und zwar unabhängig vom Wohnort oder einer anderen geografischen Zuordnung. Eine vergleichbare Praxis sind Schwarze Listen.

Geschichte

Ursprünge

Die Praxis lässt sich bis 1934 zurückverfolgen. Aufgrund des in diesem Jahr erlassenen National Housing Act wollte die US-Regierung die Bedingungen für Hypotheken lockern, um nach der Weltwirtschaftskrise im Rahmen der New-Deal-Politik für größere Bevölkerungsgruppen angemessene Wohnungen zu schaffen. Ein Grund war die sinkende Zahl von Hauseigentümern. Bis 1934 war die typische Laufzeit von Hypotheken auf zehn Jahre und 50 Prozent Abzahlung festgelegt. Die Regierung verfolgte auch das Ziel, die Vergabe von Hypotheken zu erleichtern, um damit die Bauwirtschaft anzukurbeln.[2]

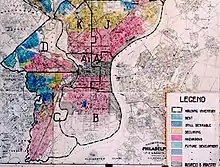

1935 wurde die Home Owners' Loan Corporation beauftragt, in 239 Städten den Grad der Sicherheit von Hypotheken zu beurteilen. Hierzu wurden die Wohngebiete innerhalb der Städte anhand der damals vorliegenden Daten in vier Kategorien eingeteilt. Die Gebiete mit der höchsten Sicherheit für Hypotheken wurden als Typ A gekennzeichnet und mit einer grünen Linie eingegrenzt; dabei handelte es sich meist um Neubaugebiete. Für Typ B wurde eine blaue Linie verwendet und damit Gebiete mit einer noch ausreichende Sicherheit kennzeichnen. Eine gelbe Linie wurde für Gebiete mit Verfallserscheinungen verwendet und als Typ C bezeichnet. Typ D erhielt eine rote Grenzlinie und sollte das höchste Risiko zeigen; dies betraf vor allem die ältesten Stadtteile. Unter Typ D fielen häufig Gebiete, die von Schwarzen bzw. Farbigen bewohnt wurden.[3] In diesem Zusammenhang plante die Regierung außerdem die Sanierung von Slums und erließ Mindeststandards für das Bauen von Wohnungen.

Einige solcher Karten wurden auch von anderen privaten Institutionen erstellt, und zwar bereits von J. M. Brewer im Jahre 1934 für die Stadt Philadelphia. Nach Ansicht einiger Autoren entstand diese Art der Diskriminierung jedoch wesentlich früher, zum Beispiel bei den statistischen Erhebungen und den Definitionen von Race (United States Census) seit 1790,[4] deren Daten ebenfalls in Karten dargestellt werden.

Die chinesische und chinesischstämmige Minderheit amerikanischer Städte wie San Francisco und New York City war von einer ähnlichen Praxis betroffen. Nach dem Inkrafttreten des Chinese Exclusion Act 1882 wurde sie durch lokale Gesetze verpflichtet, ausschließlich in bestimmten Gebieten zu siedeln.[5] Diese Bezirke, die stets nur wenige Straßenblocks umfassten, mussten in einigen Städten mehrere Zehntausend Bewohner aufnehmen. Diese Art der Zwangsansiedlung endete erst in den 1940er Jahren.

Reformen

Kritisiert wurde das Verhalten der Federal Housing Administration (FHA) als Regulierungsbehörde, die mit ihren Verfahrensgrundsätzen Minderheiten diskriminierte und ein Redlining betrieb. Die Grundsätze der FHA von 1938 enthielten unter anderem Bestimmungen, die einer rassenmäßigen Trennung von Wohngebieten gleichkamen – ähnlich der Apartheid.[6] Zwischen 1945 und 1959 erhielten nur 2 Prozent der schwarzen Bevölkerung in den USA eine Hypothek bewilligt, die staatlich abgesichert war.[7] Demgegenüber lag der Anteil der afro-amerikanischen Bevölkerung nach Angaben des United States Census Bureau bei etwa 10 Prozent.

Der Civil Rights Act von 1968 war ein erster Schritt, um die Praxis des Redlining offiziell zu verbieten.[8] Allerdings gab es weiterhin Vertragsbedingungen, um das Verbot zu umgehen. Diskussionen darüber kamen im Zusammenhang mit einer Konferenz in Chicago 1973 auf.[9] Die 1968 aufgestellten Regeln wurden von den einzelnen Staaten nur zögernd umgesetzt. Erst 1974 ächtete der US-Staat Illinois mit einem Gesetz das Redlining.[9] Mit dem Community Reinvestment Act, der 1977 unter Präsident Jimmy Carter beschlossen wurde, sollten diese und ähnliche Formen der Diskriminierung weiter zurückgedrängt werden.

Der Fall Wells Fargo in Baltimore

In einer öffentlichen Klage gegen die Wells Fargo Bank im Januar 2008 wurde dem Finanzunternehmen vorgeworfen, durch die von der Bank verwendeten Darlehensbedingungen seien in Baltimore Hunderte von Hausbesitzern in die Zwangsversteigerung getrieben worden und hätten die Stadt Millionen von Dollar an Steuern und städtischen Dienstleistungen gekostet. Die Daten vom Mai 2009 zeigten, dass mehr als die Hälfte der Häuser, die von einer Zwangsversteigerung durch ein Wells Fargo Darlehen aus den Jahren 2005–2008 betroffen waren, leer standen. 71 Prozent dieser Häuser lagen in überwiegend von Schwarzen bewohnten Stadtvierteln. Der zentrale Vorwurf gegen die Bank lautete auf Reverse Redlining, die Vermarktung der teuersten Kredite an Kunden mit schwarzer Hautfarbe. Die New York Times fand in einer Analyse der Baufinanzierung für New York City heraus, dass schwarze Haushalte mit einem Einkommen von mehr als 68.000 US$ pro Jahr fast fünf Mal so wahrscheinlich mit hochverzinsten Subprime-Hypotheken belastet waren wie Weiße. Der Unterschied war für die Kreditnehmer bei Wells Fargo in Baltimore sogar noch größer, weil nur 2 Prozent der Weißen, aber 16,1 Prozent der Schwarzen in der Subprime-Kreditgruppe waren. In der Regel lagen die Zinsen für Subprime-Kredite um 3 Prozentpunkte höher. Diese Praxis wurde über viele Jahre angewendet und von Mitarbeitern der Bank bestätigt. Außer in Baltimore wurden auch südöstliche Stadtteile von Washington und Prince George’s County als Zielgebiete ausgewählt. In Silver Spring gab es eine Marketingstrategie, die gezielt schwarze Kunden über die afro-amerikanischen Kirchen ansprach. Die Gewinnung von Kunden für solche Kredite wurde mit großzügigen Bonuszahlungen belohnt. Eine Mitarbeiterin der Bank verdiente so bis zu 700.000 US$ im Jahr. Zur Verteidigung sagte ein Sprecher der Bank, dass nur 1 Prozent der 33.000 Zwangsversteigerungen in Baltimore auf Hypotheken von Wells Fargo zurückzuführen seien. Er rechtfertigte das Bemühen, auch Menschen mit schwarzer Hautfarbe Hauseigentum zu ermöglichen.[10]

Im Januar 2010 befand das Gericht, der von der Stadt Baltimore bezifferte Schaden in Millionenhöhe sei „nicht plausibel“. Die Anwälte der Stadt beharrten auf dem Standpunkt, es habe sich um Reverse Redlining gehandelt. Der Richter empfahl den Vertretern der Stadt, in der Berufung eine genaue Beschreibung des entstandenen Schadens vorzulegen.[11] Der weitere Prozess erfolgte vor dem District Gericht. Eine erste Stellungnahme wurde im April 2011 veröffentlicht, in der der Begriff Redlining nicht mehr auftaucht. Allerdings stellte der Vorsitzende Richter fest, dass Wells Fargo Kreditnehmern afro-amerikanischer Herkunft gezielt Subprime-Verträge mit höherer finanzieller Belastung verkauft und diese damit einem größeren Risiko ausgesetzt habe, ihr Haus wieder zu verlieren.[12]

Diskussionen nach der Finanzkrise ab 2007

In neuerer Zeit wurde der Begriff Redlining im Zusammenhang mit der Erforschung von Ursachen für die Finanzkrise ab 2007 verwendet. Auch in einer Diskussion 2010 zwischen dem US-Ökonom James K. Galbraith und dem deutschen Manager Hans-Olaf Henkel wurde der Begriff benutzt.[13] Henkel hatte die Wohneigentums-Förderungsprogramme unter Bill Clinton und George W. Bush sowie den Community Reinvestment Act von 1977 als eine der Ursachen für die Finanzkrise in den USA bezeichnet. Eine ähnliche Ansicht wurde von einigen Autoren in den USA vertreten.[14] William K. Black, Professor für Wirtschaft und Recht an der University of Missouri–Kansas City, bezeichnete daraufhin Hans-Olaf Henkel in einem offenen Brief als „rassistischen Bankenberater“, weil er alte Diskussionen um das Redlining wieder zur Sprache gebracht habe.[15]

Beispiele

Die Stadt Detroit ist sehr stark durch unterschiedliche Bevölkerungsgruppen geprägt.[16] Die boomende Automobilindustrie zog im 20. Jahrhundert auch Afro-amerikaner aus den Südstaaten an.[17] Diese Neuankömmlinge in der Stadt wurden durch verschiedene Arten der Diskriminierung, zu denen auch das Redlining gehörte, insbesondere von der weißen Wohnbevölkerung getrennt.[18]

In den südwestlichen Staaten der USA lebten mexikanische Amerikaner aufgrund von Gesetzen und der Geschäftspolitik von Immobilienunternehmen in getrennten Wohngebieten. Diese Praktiken entsprachen der offiziellen Rassentrennung und dauerten bis in die 50er Jahre an.

In den 1970er Jahren kam es in Jamaica Plain, einem Stadtteil von Boston im Nordosten der USA, zu Verfallserscheinungen.[19] Das Redlining von Banken führte im Zusammenspiel mit Planungen der staatlichen Stellen zur Bildung von Slums und zu einem hohen Leerstand insbesondere im Zentrum des Stadtteils.[20] Ähnliche Entwicklungen gab es in anderen Stadtteilen von Boston, etwa in Mattapan (Boston).[21]

Die Stadt Baltimore zeigt noch heute deutlich getrennte Wohnviertel von Weißen und Schwarzen. So wohnt im Stadtteil Northwest Baltimore der weiße Bevölkerungsanteil im nördlichen, dünn besiedelten Gebiet mit Einfamilienhäusern, während die Afro-Amerikaner im Süden hauptsächlich in Mietwohnungen leben – ein Großteil von ihnen laut Census 2000 unter der Armutsgrenze. Die beiden Gebiete sind durch den Northern Parkway getrennt, der in den 1950er Jahren gebaut wurde.[22]

Eine Darstellung der Hautfarben nach Karten findet sich auch heute noch in den Ergebnissen des United States Census 2010, beruht jedoch nicht auf objektiven Kriterien, sondern auf der Selbsteinschätzung der Menschen.

Trivia

In einer Szene des Films The Big Short besuchen einige Fondsmanager ein Wohngebiet, um die Verhältnisse vor Ort zu prüfen. Sie stellen fest, dass zahlreiche Häuser leer stehen und die Mieter nichts von dem finanziellen Risiko der Eigentümer ahnen. Die Vermittler der Kredite für diese Häuser brüsten sich mit hohen Provisionen und sind gegenüber dem finanziellen Risiko völlig gleichgültig. Hiermit wird ein Beispiel für das Reverse Redlining gezeigt, bei dem mangelnde Bonität der Kreditnehmer durch hohe Zinsen ausgeglichen wird.

Siehe auch

Quellen

- Elizabeth Eisenhauer, In poor health: Supermarket redlining and urban nutrition, GeoJournal Volume 53, Number 2 / February, 2001

- Kenneth T. Jackson, Crabgrass Frontier: The Suburbanization of the United States. New York, 1985. Oxford University Press. ISBN 0-19-504983-7

- Michael and Ann Vick. Westgate, Gale Force, The Battles For Disclosure and Community Reinvestment, Harvard Book Store, 2nd edition, 2011. ISBN 978-0-615-44901-2

Einzelnachweise

- Sagawa, Shirley; Segal, Eli. Common Interest, Common Good: Creating Value Through Business and Social Sector Partnerships. Harvard Business Press, 1999. Seite 30. ISBN 0-87584-848-6

- John Buescher: Home Sales During the Dreat Depression

- Kenneth T. Jackson, Crabgrass Frontier: The Suburbanization of the United States

- http://www.census.gov/history/www/through_the_decades/index_of_questions

- The Chinese American Experience 1857-1882

- "Racial" Provisions of FHA Underwriting Manual, 1938

- Thomas W. Hanchett, The Other ‘Subsidized Housing’: Federal Aid to Suburbanization 1940s-1960s. in John F. Bauman, Roger Biles and Kristin M. Szylvian, From Tenements to the Taylor Homes: In Search of an Urban Housing Policy in Twentieth Century America, University Park, Pennsylvania State University Press, 2000, Seite 163–179

- http://civilrights.findlaw.com/discrimination/understanding-your-rights-housing-discrimination.html

- Kirk Hallahan: THE MORTGAGE REDLINING CONTROVERSY, 1972–1975. Qualitative Studies Division, Association in Journalism and Mass Communication, Montreal August 1992. Archiviert vom Original am 9. August 2013. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Abgerufen am 12. November 2012.

- 'Bank Accused of Pushing Mortgage Deals on Blacks', New York Times, 6. Juni, 2009

- City's Wells Fargo lawsuit dismissed Meldung vom 7. Januar 2010

- Baltimore can proceed with suit against Wells Fargo Meldung vom 25. April 2011

- "There is No Return to Self-Sustaining Growth": An Interview with James K. Galbraith. newdeal20.org, 2. Februar 2010

- Russell Roberts, "How Government Stoked the Mania", Wall Street Journal, 3. Oktober 2008.

- William K. Black: Herr Henkel´s Hall of Shame. The Huffington Post, 5. Februar 2010

- Thomas J. Sugrue: A Dream Still Deferred. In: New York Times, 26. März 2011. Abgerufen am 27. Juli 2012.

- Elizabeth Anne Martin: City of Opportunity. In: Detroit and the Great Migration 1916–1929. University of Michigan, 1992. Archiviert vom Original am 12. Dezember 2009 Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (Abgerufen am 25. März 2016): „The thousands of African-Americans who flocked to Detroit were part of the 'Great Migration' of the twentieth century.“

- Reynolds Farley, Sheldon Danziger, Harry J. Holzer: The Evolution of Racial Segregation. In: Detroit divided. Russell Sage Foundation, New York 2002, ISBN 978-0-87154-281-6.

- Michael L. Feloney: Neighborhood Stabilization in Jamaica Plain. Patterns, Responses and Prospects. Boston 1994 (Online-Version (Memento vom 27. Juli 2013 im Internet Archive) [PDF; abgerufen am 18. Januar 2012] Masterarbeit im PDF-Format).

- Peter O'Brien: 257 Lamartine Street. (Nicht mehr online verfügbar.) In: Jamaica Plain Historical Society. Archiviert vom Original am 3. Dezember 2011; abgerufen am 18. Januar 2012. Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Hillel Levine, Lawrence Harmon: The death of an American Jewish community. A tragedy of good intentions. Maxwell Macmillan International, New York 1992, ISBN 0-02-913865-5.

- How Racism Doomed Baltimore The New York Times. 9. Mai 2015