Management Audit

Der Begriff Management-Audit bezeichnet eine systematische Einschätzung von Kompetenzen und Leistungspotentialen von Führungskräften im Hinblick auf den strategischen Erfolg eines Unternehmens (gemessen am Unternehmenswert oder an der Erfüllung von Erwartungen der Stakeholder).

Abgrenzung, Ziele und Bedeutung

Bei einem Management-Audit handelt es sich nicht um ein Instrument der Eignungsdiagnostik, sondern um einen Prozess, bei dem zahlreiche Instrumente eingesetzt werden. Dieser Prozess beginnt mit der Entwicklung eines Kompetenzmodells aus der Unternehmensstrategie, führt weiter zur Leistungs- und Potentialbewertung der Führungskräfte und endet mit der Ableitung strategischer und personalpolitischer Maßnahmen.[1] Zu den häufigsten empirischen Zielen von Management-Audits zählen die Führungskräfteentwicklung, die Nachfolgeplanung sowie die Einschätzung des Unternehmenswertes im Falle von Übernahmen und Fusionen. Hinzu kommt der Wunsch nach einer externen (neutralen) Meinung bei wichtigen personalpolitischen Entscheidungen. Weitere Einzelheiten und Quellenangaben enthält die nebenstehende Abbildung 1.

In einer Expertenbefragung gaben rund 80 Prozent der Befragten an, dass sie mit einer zunehmenden Bedeutung von Management-Audits rechnen. Die Mehrzahl (52 Prozent) war mit den bisher durchgeführten Audits im Allgemeinen zufrieden; rund 30 Prozent waren nur bedingt zufrieden und 18 Prozent unzufrieden. Diese relativ hohe Unzufriedenheit ist auf Probleme mit der Objektivität, mit dem Praxisbezug und auf fehlende operative Management- und Führungserfahrungen von Beratern zurückzuführen. Gelegentlich wurde kritisiert, dass Beratungsunternehmen solche Projekte als reine Routine ablaufen lassen und zu wenig auf die kundenspezifische Anpassung achten, zumal dies ein wichtiger Erfolgsfaktor sei.[2]

Entwicklung und historischer Hintergrund

Das Audit wurde in den 1940er und 1950er Jahren in den Vereinigten Staaten zunächst als Bewertungsinstrument für Investitionen und Wertpapiere entwickelt und dann in vielen weiteren Bereichen eingesetzt. Diese reichen von Schulen über Krankenhäuser bis hin zur Beurteilung weltweiter Aktivitäten der Katholischen Kirche.[3] Anschließend folgte die Anwendung auf Unternehmen. Eines der ersten systematischen Audits wurde vom American Institute of Management Anfang der 1960er Jahre ausgearbeitet. Nach diesem Konzept sind folgende Merkmale von Unternehmen zu analysieren und zu bewerten:[4]

- Economic Function (Wahrnehmung von Verantwortung für die Industrie oder Gesellschaft)

- Corporate Structure (Bewertung der Effektivität der Organisation)

- Health of Earnings (Ausschöpfung des wirtschaftlichen Potentials)

- Service to Stockholders (Fairness gegenüber den Erwartungen der Aktionäre)

- Research and Development (Zukunftssicherung durch Forschung und Entwicklung)

- Directorate Analysis (Beitrag einzelner Top-Manager zum Unternehmenserfolg und Ausgleich von Interessengegensätzen zwischen Management, Eigentümern und der Öffentlichkeit)

- Fiscal Policies (Finanzielle Solidität und Politik der Steuerzahlung)

- Production Efficiency (Wirtschaftlichkeit der essenziellen Geschäftsprozesse)

- Sales Vigor (Schlagkraft von Marketing und Vertrieb)

- Executive Evaluation (Qualität der Führungskräfte, insbesondere deren Kompetenzen, Engagement und Integrität).

An dieser grundlegenden Struktur eines Management-Audits hat sich bis heute nicht sehr viel verändert. Die Weiterentwicklung konzentriert sich vielmehr auf einzelne Teilaspekte und Instrumente wie zum Beispiel Interviewtechniken, 360-Grad-Feedback, Kompetenzmodelle und Methoden der Unternehmensbewertung.

Derzeitige Einsatzmöglichkeiten

Management-Audtis können neben der Leistungs- und Potentialeinschätzung in den nachfolgenden Geschäftssituationen wertvolle Hilfe leisten:[5]

- Strategische Neuausrichtung

- Wechsel in Top-Management

- Fusionen und Unternehmenszusammenschlüsse

- Due Diligence

- Beteiligungen

- Umstrukturierungen

- Diversifikation in neue Geschäftsfelder

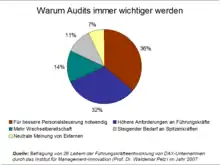

In derartigen Situationen sollen Management-Audits zur besseren Personalsteuerung beitragen, die Kompetenzen an die gestiegenen Anforderungen präziser anpassen und für eine größere Übereinstimmung von Kompetenzen und Anforderungen sorgen, weil die Wechselbereitschaft von Managern steigt. Schließlich kommt es darauf an, Spitzenkräfte früher zu identifizieren und zu entwickeln (siehe Abbildung 2).

Typischer Ablauf eines Management-Audits in der Praxis

Nach einer Studie des Steinbeis-Instituts für Management-Innovation lässt sich der Ablauf wie folgt zusammenfassen:[6] Einem Management-Audit liegt in der Regel ein Kompetenzmodell des Unternehmens zugrunde. Es enthält operational definierte Fach- und Führungskompetenzen mit Verhaltensbeschreibungen, die zur Umsetzung der Unternehmensstrategie notwendig sind (Soll-Kompetenzen). Das Audit liefert dann eine Einschätzung der Ist-Kompetenzen. Aus dem Soll-Ist-Vergleich lassen sich Aussagen über die Zukunftsfähigkeit des Unternehmens und den Qualifizierungs- und Entwicklungsbedarf der Führungskräfte ableiten.

Die Bewertung der Manager beginnt mit der Sammlung von Daten über ihre Leistungen. Diese Informationen können zum Beispiel aus einem 360-Grad-Feedback, einer Beurteilung durch Vorgesetzte, dem Lebenslauf oder einer Fallstudie stammen. Es folgt ein Interview, bei dem in der Regel zwei Gutachter (meist externe Berater) einen Manager über mehrere Stunden befragen. Dieses Interview unterscheidet sich von klassischen Befragungen durch eine spezielle Fragetechnik, die in den Vereinigten Staaten als Behavioural Interview weit verbreitet ist. Sie wurde ursprünglich von John C. Flanagan entwickelt und von David McClelland in den 1990er Jahren verfeinert.[7] Sie wird auch im Marketing als Critical-Incident-Technique zur Messung der Kundenzufriedenheit eingesetzt. Beim Verhaltensinterview ist es wichtig zu betonen, dass das Verhalten und die (messbaren) Erfolge (wirtschaftlichen Ergebnisse) der Manager im Vordergrund stehen, weil diese eine wesentlich höhere prognostische Validität haben als charakterliche Merkmale, Führungsstile oder Persönlichkeitseigenschaften.

An dem folgenden Beispiel kann man verdeutlichen, wie diese Technik funktioniert: Wollen die Berater zum Beispiel die Kompetenz „Entscheidungs- und Problemlösefähigkeit“ beurteilen, stellen sie folgende Frage: „Schildern Sie uns ein schwieriges Problem, das Sie in jüngster Zeit zu lösen hatten und wie Sie dabei vorgegangen sind.“ Aus den Antworten kann man zum einen erkennen, ob der Kandidat bisher eher triviale oder anspruchsvolle Probleme zu lösen hatte, oder ob er sich sogar vor wichtigen Entscheidungen gedrückt hat. Zum anderen vergleichen die Gutachter das Verhalten des Kandidaten mit dem zuvor definierten Kompetenzmodell. Ohne diesen Maßstab wären die Kandidaten nämlich nicht vergleichbar. In dem Beispiel bekommt der Kandidat viele Punkte, wenn er systematisch vorgegangen ist und möglichst alle für die Entscheidung relevanten Rahmenbedingungen sachgerecht berücksichtigt hat. Dazu gehören Aspekte wie zum Beispiel sorgfältige Abwägung von Chancen und Risiken, Einbeziehung anderer Abteilungen, Übernahme der Verantwortung für die Konsequenzen, umfassende Information der Beteiligten oder Anwendung moderner Entscheidungstechniken.

Als Leitfaden für das Gespräch dient in der Regel das PAR-Prinzip. Die Buchstaben stehen für Problem, Aktion und Resultat. Demnach muss aus den Antworten erkennbar sein, dass der Kandidat ein wichtiges, relevantes Problem im Unternehmen angegangen, geeignete Aktionen durchgeführt und nach einer angemessenen Zeit messbare Resultate erzielt hat. Als Resultate zählen letztendlich nur wirtschaftliche Größen wie Produktivität und Rentabilität als Beitrag zum Unternehmenserfolg. Hier ein Beispiel für Antworten eines Kandidaten der eine gute Bewertung bekommen könnte:

- Problem: Ich musste mich innerhalb von drei Monaten entscheiden, ob wir die Produktionsanlage am Standort A oder B errichten sollen. Investitionsvolumen: vier Millionen Euro.

- Aktion: Dazu habe ich einen Business- und Investitionsplan einschließlich Sensitivitätsanalyse erstellt und der Geschäftsleitung zur Genehmigung vorgelegt.

- Resultat: Nach einem Jahr ging die Produktionsanlage in Betrieb; die Investitionssumme hat sich nach drei Jahren amortisiert.

An diesem Beispiel wird zugleich deutlich, dass die Qualität des Audits mit der Reliabilität und Validität der zugrunde liegenden Modelle (Entscheidungs-, Delegations-, Konflikt- oder Führungsmodelle) abhängig ist. Außerdem ist es wichtig, dass die Berater über ausreichende operative Geschäfts- und Führungserfahrung verfügen (und nicht nur als Berater tätig gewesen sind), sonst können sie die Antworten der Manager kaum sachgerecht einschätzen. Wie wollen die Berater über die Leistungen eines Managers urteilen, wenn sie selber noch nie einen Geschäftsplan entwickelt und operativ umgesetzt haben oder noch nie disziplinarische Führungsverantwortung hatten? Beispielsweise sprachen bei der Expertenbefragung einige Betroffene von „horoskopischen“ Gutachten. Wie ist das möglich? In einem Fall legten die Berater das (populäre) Modell des Situativen Führens zugrunde, dessen Validität und Reliabilität äußerst fraglich ist. Eine derartige Art des „Messens“ ist vergleichbar mit einem Metermaß aus sehr dehnbarem Gummi.

Kritik

An die Audit-Methodologien werden zunehmend anspruchsvolle Erwartungen und Anforderungen gestellt, die nicht immer erfüllt werden. Aus der Kritik ergeben sich zahlreiche Verbesserungsvorschläge. Einen Überblick über die empirisch am häufigsten genannten Verbesserungswünsche liefert die Abbildung 3. Ferner findet man in der alltäglichen Diskussion folgende Kritikpunkte:

- Das (Kandidaten-)Feedback als substantieller Teil des Audits wird oft sträflich vernachlässigt: als ob es dem Berater egal sein könnte, mit den „heutigen Kandidaten“ die „morgigen Klienten“ betreuen zu dürfen, werden Audit-Teilnehmer mit nur schwer nachvollziehbaren – oftmals stereotypen – Urteilen „im Regen stehen gelassen“. Die Logik, dass jede Diagnostik, die Sensibilisierung für professionelle Weiterentwicklung und persönliches Wachstum des Kandidaten auf der Grundlage von Selbstreflexion und abzuleitenden handfesten Entwicklungsmaßnahmen mit impliziert, ist oftmals nicht mehr erkennbar. Zielführende Auditmethoden müssen dementsprechend dem Kandidatenfeedback in der Frage der Bedeutung, zeitlicher Bemessung und Tiefgang versuchen Rechnung zu tragen. Neueste Entwicklungen zeigen hier, dass ein Feedback – gemeinsam mit dem Vorgesetzten/Top-Management oder Top-HR-Verantwortlichen eine sehr effiziente und akzeptable Lösung bietet. Auch die Variante des „gesplitteten“ Feedbacks – einmal Berater, und nachfolgend Vorgesetzter – erscheint in diesem Zusammenhang sehr gut geeignet.

- Die meisten Audit-Ansätze stützen sich fast ausschließlich auf halbstrukturierte Interviewtechniken – ohne diese, wie es das Prinzip der Methodenvielfalt verlangt, um andere Diagnoseinstrumente zu ergänzen. Vor allem die irrige Annahme, eine kritische Masse geeigneter Spitzenkräfte bewirke unternehmerischen Erfolg, zieht methodologische Banalisierungen und Artefakte nach sich. In einseitiger Art und Weise fokussieren Prozess und Methoden auf individuelle Management Qualifikationen anstatt auch das „Zusammenspiel“ individueller Ressourcen unter die Lupe zu nehmen. Was auf der Strecke bleibt, ist einer der dominantesten Faktoren erfolgreichen Managements – nämlich die soziale Ebene der Kooperation und Kommunikation. Die mittlerweile wissenschaftlich gesicherte Annahme, dass die verhaltensnahe Analyse von Interaktionen und Problemlöseprozessen in Teams und Managementgremien mehr Aussagekraft besitzt als das oftmals spekulative, in jedem Falle aber introspektive Bemühen eines Auditors, in die „Black Box“ des Kandidaten einzudringen und sich unter Ausblendung „sozialer Erwünschtheit“ und intellektueller Raffinesse der Kandidatenreaktionen und -aussagen ein vermeintlich objektives Bild des Gegenübers zu machen, gehört heute eigentlich genauso zu den grundständigen Lehrinhalten der Organisationswissenschaften wie die Tatsache, dass „ein Team von Top-Leuten noch lange kein Top-Team“ darstellt. Eine Audit-Methodologie, welche den Gedanken der Teamanalyse nicht zumindest als optionales Instrumentarium einbindet beschneidet sich dementsprechend selbst in Aussagekraft und Reichweite der Ergebnisse. State-of-the-Art im Auditbereich ist deshalb u. a. die Verwendung komplexer Business Simulationen, an der ein Team von Kandidaten gleichzeitig teilnimmt, hier kann auch eine ganze Bandbreite von „sozial-interaktiven“ Settings abgebildet werden: von sehr „konfrontativ und wettbewerbsorientiert“ bis hin zu rein „kooperationsorientiert“. Mit diesen Simulation-Methoden können „Verhaltensdaten“ erzeugt werden, die mit Interviewdaten und anderen Analyseergebnissen in Bezug gesetzt werden können. Die Simulationen ermöglichen darüber hinaus jedoch auch die Analyse eines „Managementteams“ selbst.

- Als weiterer Kritikpunkt bleibt anzumerken: die oftmals zu beobachtende (einseitige) Konzentration auf Standards der 360°-Beurteilung (siehe 360°-Audit) kann „mikro-politische“ Umtriebe, „Gemauschel“ und somit letztlich die Intransparenz von Entscheidungsprozessen unterstützen – anstatt diese auf rationale, nachvollziehbare Grundlagen zu stellen. Der vormals „unabhängige“ externe Berater wird dann oft zum Spielball der verschiedenen Interessengruppen bzw. zum „willfährigen“ Exekutor. Konsequenz ist, dass der Auditprozess oftmals zur präjudizierenden Farce gerät. Die mehrfach kritisierte „Legitimationsfunktion“ (d. h. die Pseudo-Rechtfertigung unliebsamer Personal- und Organisationsmaßnahmen durch die Auditergebnisse) schiebt sich Schritt für Schritt in den Vordergrund – Nutzenfunktionen, an welchen Shareholder, Geldgeber und Kostenträger genuin interessiert sind, werden zu Lasten der Validität und erwarteten Aussagekraft der Auditergebnisse in den Hintergrund gedrängt. Die Nachhaltigkeit der Führungskräfte- und Organisationsentwicklung leidet. „360° bzw. 180°-Analysen“ sollten also sehr bedachtsam eingesetzt werden. Elemente dieses Ansatzes funktionieren erfahrungsgemäß eher bei „reifen“, hochentwickelten Organisationen (nicht aber in Change- und Merger-Situationen etc.). Sie bedürfen der sehr engen Absprache mit dem Klienten und sollten unbedingt eine so weit wie möglich objektive und „unparteiliche“ Verfahrensweise gewährleisten und plausibilisieren können.

Wissenschaftlicher/paradigmatischer Hintergrund

Hinter einigen Kritikpunkten am Audit-Ansatz verbirgt sich eine Art methodologischer Ambivalenz, welche sich aus der Historie der angewandten Management-Diagnostik begründen lässt:

In Abgrenzung zur konventionellen Assessment-Center-Methode (AC) versteht sich das klassische Audit als primär „businessorientiertes“ Beratungsinstrument zur Analyse der Managementqualifikationen der oberen Führungsebene. Vor dem Hintergrund der einschlägigen Marktkenntnisse sowie des Sach- und Fachverständnisses exponierter Leitungspositionen in Unternehmen, welche in diesem Maße am ehesten die großen Executive Search Berater besitzen, hat sich die Audit-Methodologie als „bottom-up-Prozedere“ entwickelt; sie hat sich gewissermaßen einem „naturalistischen“ Ansatz verschrieben. Und geht vom jeweils relevanten Business Case selbst aus. Im Vordergrund stehen deshalb nicht primär abstrakte personalpsychologische Taxonomien sowie typische Eignungskriterien organisationswissenschaftlicher Handbücher – sondern durch spezifische, geschäftsstrategische Implikationen beeinflusste Leistungsanforderungen, eine möglichst hohe soziale Akzeptanz durch Klienten und Kandidaten sowie der augenscheinliche praktische Nutzen der Analyseergebnisse für das Business selbst.

Auch stellten sowohl Forschung als auch Beratungspraxis nach den Modejahren des AC-Ansatzes schnell fest, dass die – oftmals mit Praxisnähe geizende – Methode gerade in Mitteleuropa eigentlich nach der hierarchischen Stellung der Teilnehmer zu differenzieren ist. Je höher die hierarchische Stellung der Zielgruppe, desto anspruchsvoller, aber vor allem auch realitätsnäher müsste die Methode gestaltet sein. Für die oberen Managementebenen war das konventionelle AC weder unter den Gesichtspunkten der Ergebnisreichweite noch aus der Perspektive der sozialen Akzeptanz tragbar. Kernanforderung des klassischen Audits wurden demgegenüber das Seniorat und die Geschäftserfahrung des Beraters: Nicht hypothetische Fallarbeiten, Postkorb-Übungen und ähnliche Szenarien, sondern die Auseinandersetzung mit realen geschäftsstrategischen Fragen sowie das positionsbezogene Fachgespräch auf der Grundlage gegenseitiger Kompetenzerwartungen standen und stehen im Mittelpunkt der Methodologie.

Wissenschaftlich betrachtet stellten und stellen die klassischen Audits damit eher „Prüfungssituationen“ als fundierte Managementdiagnosen dar (siehe Interne Revision).

Was im Rahmen dieser, rein generisch im Zuge von Erfahrungswerten entwickelten und einseitig auf Interviews gestützten klassischen Auditverfahren auf der Strecke bleibt, sind Systematik, ein zielführendes Maß an Strukturierung und Standardisierung der Vorbereitung, Durchführung und Nachbereitung sowie die notwendigen, allgemein bekannten Gütekriterien personaldiagnostischer Methoden: Objektivität, Reliabilität und Validität. Während das AC als überstrukturiert und realitätsfremd kritisiert wird, kranken die klassischen Audit-Methodologien trotz ihres hohen Anspruchs an das intellektuelle wie fachliche Niveau der Kandidaten und Berater an banalsten Mangelzuständen hinsichtlich der wissenschaftlichen Grundlage, der Prozesskontrolle und damit der Vergleichbarkeit der Ergebnisse (Sarges, 2005).

Weitere Entwicklung und Ausblick

Der Leitgedanke neuerer Auditmethodologien ist folglich, die Qualitätssicherungsstandards der AC-Methode mit dem auf Fachverständnis beruhenden bottom-up-Ansatz des klassischen Audits zu verbinden. Die Gütekriterien der Analysen müssen sich dabei an den allgemeinen Erkenntnissen der wissenschaftlich fundierten Management-Diagnostik orientieren. Die Audits müssen methodologisch supervidiert werden und grundsätzlich unter möglichst kontrollierten Bedingungen stattfinden.

Des Weiteren ist eine differenzierte Handhabung unterschiedlicher Beurteilungsmethoden vonnöten. Das Audit-Instrumentarium sollte grundsätzlich das klassische Methodeninventar der Managementdiagnostik als modularen Pool von Instrumenten umfassen, die einzelnen Methoden auf die zu diagnostizierende Zielgruppe angleichen, positionsspezifische Adaptationen vornehmen sowie die Auswahl und Zusammenstellung verschiedener Instrumente jeweils den spezifischen Fragestellungen und Bedürfnissen des Klientenhauses anpassen. Insbesondere der Aspekt einer angemessenen sozialen Akzeptanz durch Klienten und Kandidaten, wie ihn das Audit gegenüber dem AC-Ansatz bietet, ist hier von zentraler Bedeutung.

Eine methodische Weiterentwicklung des Management Audits ist in dem von Schuler und Frintrup (2005) vorgeschlagenen Konzept des Multimodalen Management Audits zu sehen. Es geht in seiner messtheoretischen Grundlage auf das Multimodale Interview von Prof. Schuler zurück. Grundprinzip dieses neuen Ansatzes ist die Umsetzung des Prinzips multimodaler Diagnostik durch die gleichzeitige Berücksichtigung von:

- Biografischem Ansatz: bisherige Leistungen werden erhoben und dienen als Prädiktor künftiger Leistungen

- Simulationsansatz: komplexe Führungssituationen werden simuliert und das Verhalten der Kandidaten objektiv beobachtbar gemacht

- Eigenschaftsansatz: anforderungrelevante Eigenschaftsmerkmale wie z. B. emotionale Stabilität. Integrität, berufliche Motivation oder auch kognitive Fähigkeiten werden mit standardisierten Testverfahren erfasst.

Im Multimodalen Management Audit werden jedoch nicht nur diese drei Ebenen diagnostischer Information, sondern auch unterschiedliche Datenquellen miteinander kombiniert:

- Potenzialanalyse im Sinne einer anlassbezogenen Fremdbeurteilung (=Einzelassessment)

- Drittquellen im Sinne von Referenzbefragungen und Leistungsbeurteilung

- Eigenberichte als Selbstbeurteilungen z. B. im Rahmen eines leistungsbiografischen Interviews.

Damit werden mit dieser Methode alle diagnostischen Felder abgedeckt und der häufig rein simulative (verhaltensbeobachtende) Ansatz um biografische und eigenschaftsbasierte Beurteilungsaspekte ergänzt. Dies lässt eine höhere Varianzaufklärung und damit eine bessere Prognoseleistung im Sinne des beruflichen Erfolgs erwarten.

Das spezielle Problem „Face Validity“

Wie in verschiedenen Standardaufsätzen über die Diagnostik von Spitzenführungskräften deutlich wird, besteht – gerade in Kontinentaleuropa – ein maßgebliches Problem psychologisch-diagnostischer Verfahren darin, eine angemessene „soziale Akzeptanz“ (face validity) sowie eine adäquate „ökologische Validität“ der Instrumente zu gewährleisten. Im Gegensatz zum angelsächsischen wie auch skandinavischen Kulturraum ist bspw. in Österreich, Deutschland oder Tschechien die Anwendung (als objektiv, reliabel und valide geprüfter) psychometrischer Methoden – insbesondere fragebogenbasierter Instrumente – beratungspraktisch nicht bzw. nur schwer durchsetzbar. Klienten und Kandidaten stehen – wenn es um die Beurteilung von leitenden Führungskräften geht – „psychologischen“ Verfahren skeptisch bis ablehnend gegenüber. Zum einen wird angeführt, dass psychometrische Methoden durch ihre zergliedernd-analytische Vorgehensweise lediglich Traits, Einstellungen und Verhaltensdispositionen – nicht aber Fähigkeiten und Leistungen vor dem Hintergrund situierter Managementhandlungen – abbilden können; zum anderen werden (wie gesagt) standardisierte AC-Methoden als nicht „zielgruppengerecht“ und „realitätsfremd“ abgelehnt.

Wie Erfahrungswerte und neuere Ergebnisse der Angewandten Managementforschung und der Management-Diagnostik zeigen, sind qualitative, klinisch ausgerichtete und „dialogbasierte“ Diagnosemethoden hingegen als gegenstands- und realitätsadäquat akzeptiert und auch geeignet; sie besitzen die geforderte soziale Validität im Kontext von Management Audits. Vor allem handlungsdiagnostische Ansätze kommen hier dem Praxisanspruch und der sozialen Realität von Management Audits entgegen – sind aber trotzdem hinsichtlich ihrer wissenschaftlichen Gütekriterien abgesichert. Eine zentrale Anforderungsdimension qualitativer Arbeit ist hingegen die „personale Kompetenz der Auditoren“. Entsprechend nimmt diese bei der Auswahl von Audit-Dienstleistern durch den Kunden die wesentliche Position ein.

Literatur

- C. Aldering, B. Högemann: Human Resources Due Diligence. In: W. Berens, H. U. Brauner, J. Strauch (Hrsg.): Due Diligence bei Unternehmensakquisitionen. 4. Auflage. 2005, Schäffer-Poeschel, Stuttgart 2005, ISBN 3-7910-2338-1, S. 513–537.

- T. Gerhardt, J. Ritter: Management Appraisal – Kompetenzen von Führungskräften bewerten und Potenziale erkennen. Campus Verlag, 2004, ISBN 3-593-37340-8.

- A. Landgrebe, C. J. Eberhardt: Auf der Suche nach dem Perfect Fit. In: A. Kaspar, P. Rübig (Hrsg.): Telekommunikation IV. Sternzeit 2010. Der Markt. Die Perspektiven. Neue Dimensionen. 1. Auflage. Linde Verlag, Wien 2006, ISBN 3-7073-0682-8.

- E. Lehrenkrauss, M. Schwarz: Vom Assessment zum „Audissment“ – Interne Auswahlverfahren für obere Führungskräfte. In: Personal. Nr. 02/1996, S. 87.

- C. Obermann: Qualitätsstandards und Entwicklungstrends von Assessment-Centern,. In: W. Sarges (Hrsg.): Management-Diagnostik. 3. Auflage. Hogrefe, Göttingen 2000, ISBN 3-8017-0740-7, 2000, S. 739–746.

- J. Martindell: The Management Audit. In: Academy of Management Proceedings. 1962.

- D. McClelland: Identifying Competencies with Behavioral-Event Interviews. In: Psychological Science. Vol. 9, No. 5, 1998.

- W. Pelz: Clevere Geschichtenerzähler. In: Personalwirtschaft. 1/2007.

- W. Pelz: Viele Audits gehen nicht auf die Realität der Unternehmen ein. In: Personalmanager. Nr. 3/2007.

- W. Sarges: Weiterentwicklung der Assessment-Center-Methode. 2. Auflage. Hogrefe, Göttingen 2001, ISBN 3-8017-1447-0.

- W. Sarges: Wünschenswerte Trends aus Sicht der Management-Diagnostik: Wohin sollte die Audit-Praxis gehen? In: K. Wübbelmann (Hrsg.): Handbuch Management Audit. 1. Auflage. Hogrefe, Göttingen 2005, ISBN 3-8017-1883-2, S. 249–263. (PDF, 295 kB)

- W. Sarges: Management Diagnostik. In: F. Petermann, M. Eid (Hrsg.): Psychologische Diagnostik. Hogrefe, Göttingen 2006, S. 739–746. (PDF, 258 kB)

- F. W. Schmid: Einzel-Assessment. In: W. Sarges (Hrsg.): Management-Diagnostik. 3. Auflage. 2000, Hogrefe, Göttingen 2000, ISBN 3-8017-0740-7, S. 703–716.

- H. Schuler, A. Frintrup: Management Audit auf die multimodale Art. In: Personalmagazin. 4, 2005, S. 20–22.

- M. Schwarz, E. Lehrenkrauss: Assessment-Center-Varianten für das mittlere und obere Management,. In: W. Sarges (Hrsg.): Weiterentwicklung der Assessment-Center-Methode. 2. Auflage. Hogrefe, Göttingen 2001, ISBN 3-8017-1447-0, S. 255–264.

- K. Wübbelmann: Management Audit. Unternehmenskontext, Teams und Managerleistung systematisch analysieren. 1. Auflage. Betriebswirtschaftlicher Verlag Gabler, Wiesbaden 2001, ISBN 3-409-11795-4.

- K. Wübbelmann (Hrsg.): Handbuch Management Audit. 1. Auflage. Hogrefe, Göttingen 2005, ISBN 3-8017-1883-2.

- K. Wübbelmann: Herausforderung Management Audit. Erfolgsleitfaden für Teilnehmer. 1. Auflage. Gabler, Wiesbaden 2009, ISBN 978-3-8349-0744-8.

Weblinks

Einzelnachweise

- T. Gerhardt, J. Ritter: Management Appraisal. Frankfurt am Main 2004.

- W. Pelz: Clevere Geschichtenerzähler. In: Personalwirtschaft. 1/2007.

- J. Martindell: The Management Audit. In: Academy of Management Proceedings. 1962, S. 164.

- J. Martindell: The Management Audit. In: Academy of Management Proceedings. 1962, S. 265 ff.

- K. Leciejewski: Das Management-Audit als neues Führungsinstrument. In: J. Samland (Hrsg.): Das Management-Audit. Frankfurt am Main 2001, S. 23 ff.

- W. Pelz: Viele Audits gehen nicht auf die Realität der Unternehmen ein. In: Personalmanager. Nr. 3/2007.

- D. McClelland: Identifying Competencies with Behavioral-Event Interviews. In: Psychological Science. Vol. 9 (1998), No. 5