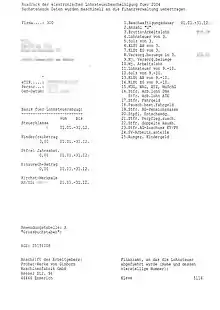

Lohnsteuerbescheinigung

Nach Ablauf eines Kalenderjahres, spätestens bis zum letzten Tag des Monats Februar des Folgejahres, hat der Arbeitgeber der Finanzverwaltung auf elektronischem Weg nach Maßgabe des § 93c der Abgabenordnung (AO) insbesondere folgende Angaben zu übermitteln (elektronische Lohnsteuerbescheinigung LStB – § 41b EStG):

- Beschäftigungsdauer

- steuerpflichtigen Bruttoarbeitslohn (einschließlich Sachbezüge)

- einbehaltene Lohnsteuer, Kirchensteuer und Solidaritätszuschlag

- Beiträge zur gesetzlichen Rentenversicherung, Krankenversicherung, Pflegeversicherung und Arbeitslosenversicherung

- Kurzarbeitergeld, Schlechtwettergeld, Winterausfallgeld, Zuschuss zum Mutterschaftsgeld

- bestimmte steuerfreie Arbeitgeberleistungen.

Der Arbeitgeber kann nach § 72a Abs. 3 AO bei nicht oder fehlerhaft erfolgter Übermittlung für entgangene Steuern haftbar gemacht werden. Zudem müssen in einer gesonderten Zeile diverse Großbuchstaben ausgewiesen werden, sofern die jeweiligen Eintragungsbedingungen vorliegen:

- Der Großbuchstabe F ist für steuerfreie Sammelbeförderungen zur ersten Tätigkeitsstätte nach § 3 Nr. 32 EStG einzutragen.

- Der Großbuchstabe S ist nach § 41 Abs. 1 S. 6 EStG einzutragen, sofern der Arbeitgeber die Lohnsteuer von einem sonstigen Bezug im ersten Dienstverhältnis berechnet hat und dabei der Arbeitslohn aus früheren Dienstverhältnissen des Kalenderjahres außer Acht geblieben ist.

- (Ab 2013 mit Übergangsregelung bis 2017): Der Großbuchstabe M muss nach § 41b Abs. 1 S. 2 Nr. 8 EStG ausgewiesen werden, wenn ein Arbeitnehmer während einer Auswärtstätigkeit Mahlzeiten zur Verfügung gestellt bekommen hat.[1]

Der Arbeitgeber hat dem Arbeitnehmer einen Ausdruck der elektronischen Lohnsteuerbescheinigung mit Angabe der lohnsteuerlichen Ordnungsmerkmale auszuhändigen oder elektronisch bereitzustellen.

Ein Arbeitgeber, der ausschließlich Arbeitnehmer im Rahmen einer geringfügigen Beschäftigung in seinem Privathaushalt im Sinne des § 8a SGB IV beschäftigt und über keine maschinelle Lohnabrechnung verfügt, hat anstelle der elektronischen Lohnsteuerbescheinigung eine Lohnsteuerbescheinigung nach amtlich vorgeschriebenem Muster auszustellen.

Die Lohnsteuerbescheinigung ist ein Beweismittel für den Lohnsteuerabzug, wie er tatsächlich stattgefunden hat.[2] Sie dient nicht dem Nachweis des Lohnsteuerabzugs, wie er hätte durchgeführt werden müssen. Etwaige Fehler beim Lohnsteuerabzug können im Rahmen der Einkommensteuerveranlagung berichtigt werden.[3] Eine abweichende Einkommensteuerveranlagung ist durch eine unrichtige Lohnsteuerbescheinigung nicht ausgeschlossen, da dieser lediglich eine widerlegbare Beweiswirkung bei der Veranlagung zukommt.[4] Eine Bindungswirkung kommt ihr nicht zu.[5][6]

Einzelnachweise

- BMF-Schreiben vom 30. Juli 2015 (Memento des Originals vom 12. August 2015 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.

- Bundesfinanzhof (BFH) 30. Oktober 2008 - VI R 10/05 - Rn. 10, BFHE 223, 202

- BFH 7. Februar 2008 - VI B 110/07 - Rn. 3

- BFH 18. August 2011 - VII B 9/11 - Rn. 8

- BFH 30. Dezember 2010 - III R 50/09 - Rn. 10, 11

- Bundesarbeitsgericht Beschluss vom 7. Mai 2013, 10 AZB 8/13 - Rn. 13. Diesem Beschluss wurden alle Rechtsprechungsnachweise des BFH, die in dieser und den vorangegangenen Fußnoten erwähnt werden, entnommen