Teilkostenrechnung

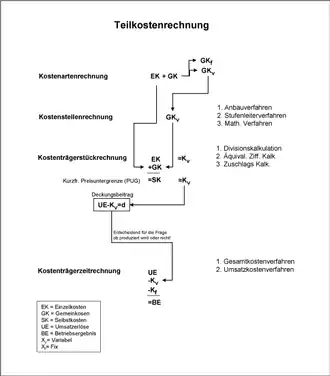

Unter Teilkostenrechnung versteht man Kostenrechnungsverfahren, bei denen nur ein Teil der angefallenen Kosten auf den Kostenträger verrechnet wird. Je nach System werden dem Kostenträger lediglich die variablen Kosten oder die Einzelkosten und die variablen Gemeinkosten zugeordnet, um so eine Verrechnung von Fixkosten zu vermeiden, wie sie bei den Systemen der Vollkostenrechnung praktiziert wird. Teilkostenrechnungssysteme sind das Direct Costing, die Grenzplankosten- und Deckungsbeitragsrechnung sowie die relative Einzelkostenrechnung nach Paul Riebel. In Abhängigkeit von der Behandlung der Fixkosten differenziert man einstufige bzw. mehrstufige Verrechnungssysteme.

Wie alle Kostenrechnungsverfahren ist auch die retrospektive Analyse der Teilkostenrechnung wegen der fehlenden Bindung an den bereits abgelaufenen Prozess ungeeignet, um einen steuernden Eingriff in ein laufendes betriebliches Geschehen zu ermöglichen.

Kritik

Mittel- und langfristig muss ein Unternehmen seine gesamten Kosten decken. Bei einem rein an Deckungsbeiträgen orientierten Entscheidungssystem birgt dies allerdings die Gefahr, dass die Deckungsbeiträge der Kostenträger zwar positiv sind, die Anzahl der abgesetzten Produkte und folglich die Summe der Deckungsbeiträge jedoch zu gering ist, um die Summe der Fixkosten zu decken. Auch ist zu bemerken, dass langfristig gesehen auch die fixen Kosten variabel und somit entscheidungsrelevant werden.

Auch die Rechtsprechung hat sich mit Fragen der Voll- oder Teilkostenrechnung befasst. Das Reichsgericht war noch – zumindest in Kriegszeiten – von den Vollkosten und einem Gewinnzuschlag bei der Ermittlung eines angemessenen Preises ausgegangen.[1] Der Bundesgerichtshof versagt indes bei der Ermittlung des Verletzergewinns das Vollkostenmodell, sondern billigt lediglich einen Teil der Gemeinkosten (nur variable Gemeinkosten mit einem unmittelbaren Bezug zur erbrachten Leistung) und sämtliche Einzelkosten zu.[2] Nicht angerechnet werden dürfen Fixkosten, die als reine Bereitschaftskosten „ohnehin“ angefallen wären.[2] Das Urteil war erst möglich geworden, seitdem sich in der Betriebswirtschaftslehre die Teilkostenrechnung durchgesetzt hatte.

Literatur

- Marcell Schweitzer, Hans-Ulrich Küpper: Systeme der Kosten- und Erlösrechnung. Vahlen Franz GmbH, München 2003, ISBN 978-3-8006-3009-7, S. 395 ff.

Einzelnachweise

- Armin Hegelheimer, Wirtschaftslenkung und Preisintervention, 1969, S. 123

- BGH GRUR 2001, 329, 331 „Gemeinkostenurteil“