Gemeinschaftliches und gemeinsames Versandverfahren

Ein Gemeinschaftliches Versandverfahren (gVV) ist ein europäisches Abkommen, das den Warenverkehr innerhalb der Europäischen Union und assoziierten Ländern regelt. Das GVV ermöglicht die Beförderung von Waren ohne aufeinanderfolgende einzelstaatliche Zollverfahren. Die zollamtliche Überwachung erfolgt ununterbrochen vom Abgangsort bis zum Bestimmungsort.

Für das Gemeinsame Versandverfahren (gemVV oder gV) gelten die gleichen Grundsätze wie für das gVV, jedoch gelten etwas andere Rechtsgrundlagen und es regelt den Versand von Waren insbesondere zwischen der EG und den EFTA-Staaten.

Beide Verfahren sind Zollrechtliche Versandverfahren.

Anwendungsbereiche

Gemeinschaftliches Versandverfahren (gVV)

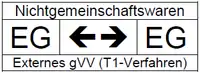

| 1. | Beförderung von Nichtgemeinschaftswaren zwischen zwei innerhalb des Zollgebietes der EG liegenden Orten. Die Beförderung über ein Drittland ist nur unter bestimmten Bedingungen (Vorliegen einer internationalen Übereinkunft wie z. B. zwischen der EG und EFTA) möglich. Begleitpapier: T1 |  |

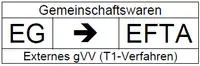

| 2. | Beförderung von Gemeinschaftswaren, die besonderen Maßnahmen im Zusammenhang mit ihrer Ausfuhr unterliegen (z. B. Erstattung im Rahmen der Agrarpolitik oder Erstattung im Zollrückvergütungsverfahren; Erlass oder Erstattung von Einfuhrabgaben usw.) UND im gemeinsamen Versandverfahren in ein EFTA-Staat ausgeführt werden sollen ODER im gemeinsamen Versandverfahren in ein Drittland ausgeführt werden sollen, dabei aber das Gebiet von EFTA-Staaten berühren. Begleitpapier: T2 |  oder  |

| 3. | Beförderung von Gemeinschaftswaren, die in der EG beginnt und endet und vorher das Gebiet eines EFTA-Staates (Drittland) berührt. Die Beförderung über ein Drittland ist nur unter bestimmten Bedingungen (Vorliegen einer internationalen Übereinkunft wie z. B. zwischen der EG und EFTA) möglich. Nicht anzuwenden bei: dem Transport auf dem ausschließlichen Luft- oder Seeweg |  |

| 4. | Beförderung nach und zwischen Teilen der EG, in denen die Richtlinien über die Steuerharmonisierung keine Anwendung finden (z. B. die Kanalinseln, Berg Athos usw.). | Internes gVV (T2 F-Verfahren) |

| 5. | Beförderung zwischen EG und Andorra bzw. San Marino. | Je nach Gegebenheit: externes oder internes gVV |

Gemeinsames Versandverfahren (gemVV bzw. gV)

| 1. | Beförderung von Nichtgemeinschaftswaren zwischen EG- und EFTA-Ländern. |  |

| 2. | Beförderung von Gemeinschaftswaren zwischen EG- und EFTA-Ländern. Gilt in der EG nur, wenn es sich um Gemeinschaftswaren handelt. Gilt in den EFTA-Staaten nur, wenn die Waren in einem T2-Verfahren eintreffen und weiter versandt werden. |  |

Sicherheitsleistung

Grundsätzlich ist, um das bestehende Abgabenrisiko abzusichern, eine Sicherheit erforderlich. Diese kann bei einem einzelnen Versandverfahren im Rahmen der gemeinschaftlichen/gemeinsamen Versandverfahren entweder durch

- eine Barsicherheit (d. h. Einzahlung oder Überweisung eines festgelegten Geldbetrages)

- einen Sicherheitstitel in Höhe von 7.000 EUR oder durch

- Stellung eines Bürgen (Einzelbürgschaft)

erfolgen.

Unter bestimmten Voraussetzungen (z. B. eine erteilte Bewilligung „Inanspruchnahme einer Gesamtbürgschaft“) kann im Rahmen der gemeinschaftlichen/gemeinsamen Versandverfahren eine Gesamtbürgschaft für beliebig viele Versandverfahren als Sicherheit von den Zollbehörden angenommen werden. Auch eine Befreiung von der Sicherheitsleistung kann in Betracht kommen.

Vereinfachungen

Im gemeinschaftlichen/gemeinsamen Versandverfahren sind nach Artikel 372 ff Zollkodex-DVO mehrere Vereinfachungen möglich, wie beispielsweise

- die Inanspruchnahme einer Gesamtbürgschaft

- die Befreiung von der Sicherheitsleistung

- die Verwendung besonderer Verschlüsse

- die Befreiung von der verbindlichen Beförderungsroute

- der Status eines zugelassenen Versenders

- der Status eines zugelassenen Empfängers

- besondere Vereinfachungen für Beförderungen auf dem Seeweg und auf dem Luftweg

- im Eisenbahnverkehr und in Großbehältern oder durch Rohrleitungen

- weitere Vereinfachungen aufgrund bi- oder multilateraler Vereinbarungen zwischen den Ländern

Unbefugtes Entziehen aus der zollamtlichen Überwachung

(Nach EU- bzw. deutschem Recht:)

Wird ein Versandverfahren nicht ordnungsgemäß erledigt (Beispiel: die Ware wird nicht ordnungsgemäß gestellt, Container gehen verloren, LKW werden gestohlen, Güterwaggons werden aufgebrochen usw.), werden Such- und Mahnverfahren eingeleitet, deren Ermittlungen meist die Abgabenentstehung nach den Artikeln 201 – 216 Zollkodex für Zölle, die Einfuhrumsatzsteuer und evtl. andere noch zusätzliche Verbrauchsteuern zur Folge haben können.

Ein unbefugtes Entfernen der Ware aus der zollamtlichen Überwachung kann einen Siegelbruch darstellen und wird als Steuerordnungswidrigkeit verfolgt; in Deutschland können gemäß Artikel 203 Zollkodex in Verbindung mit § 382 Absatz 1 Nr. 2 Abgabenordnung sowie § 30 Zollverordnung – zusätzlich zu der entstandenen Abgabenschuld – 5.000 Euro Bußgeld drohen.

Siehe auch

Weblinks

- Gemeinsames und gemeinschaftliches Versandverfahren (Webseite der Europäischen Kommission)

- Versandverfahren (Memento vom 8. August 2011 im Internet Archive) auf www.zoll.de (Deutscher Zoll)

- Anwendungsbereich des gVV/gV auf www.zoll.de

- Internetversandanmeldung (IVA) der deutschen Zollverwaltung

- Versandverfahren (Memento vom 7. November 2011 im Internet Archive) auf www.ezv.admin.ch (Schweizer Zoll)

- Versandverfahren (IHK Potsdam)