Bundesfinanzgericht

Das Verwaltungsgericht des Bundes für Finanzen (kurz: Bundesfinanzgericht) mit Sitz in Wien und Außenstellen in Feldkirch, Graz, Innsbruck, Klagenfurt, Linz und Salzburg[1] ist ein auf den Bereich der Steuern und Abgaben spezialisiertes Verwaltungsgericht des Bundes. Als Verwaltungsgericht erster Instanz steht es auf derselben Stufe, wie die Landesverwaltungsgerichte und das Bundesverwaltungsgericht. Es ist Nachfolgeorganisation des Unabhängigen Finanzsenats (UFS), der im Zuge der Verwaltungsgerichtsbarkeits-Novelle 2012 mit 1. Jänner 2014 aufgelöst wurde. Daniela Moser wurde mit 1. Jänner 2014 zur Präsidentin des Bundesfinanzgerichts ernannt. Sie war bis 31. Dezember 2013 Präsidentin des Unabhängigen Finanzsenates. Auch der neue Vizepräsident Christian Lenneis war bereits Landessenatsvorsitzender der Außenstelle Wien des Unabhängigen Finanzsenates.[2]

| |||

|---|---|---|---|

| Staatliche Ebene | Bund | ||

| Stellung | Verwaltungsgericht | ||

| Aufsichtsorgan(e) | Bundesministerium für Finanzen (in Angelegenheiten der Justizverwaltung) | ||

| Bestehen | seit 1. Jänner 2014 | ||

| Entstanden aus | Unabhängiger Finanzsenat | ||

| Hauptsitz | Wien 3, Hintere Zollamtsstraße 2b | ||

| Präsident | vakant Vizepräsident: Christian Lenneis | ||

| Website | bfg.gv.at | ||

Rechtsgrundlagen und äußere Organisation

Die Grundsätze der äußeren Organisation der Verwaltungsgerichte sind in Art. 134 B-VG vorgegeben. Demnach besteht das Bundesfinanzgericht aus einem Präsidenten, einem Vizepräsidenten und aus weiteren Richtern. Der Präsident, der Vizepräsident und die weiteren Richter werden vom Bundespräsidenten auf Vorschlag der Bundesregierung ernannt. Hinsichtlich der Richter (nicht jedoch für Präsident und Vizepräsident) hat die Bundesregierung einen Dreiervorschlag des von der Vollversammlung zu bildenden Personalsenats einzuholen. Durch diese Selbstergänzung soll die richterliche Unabhängigkeit gestärkt werden.

Die Rechtsprechungstätigkeit nimmt das Bundesfinanzgericht im Regelfall (Art. 135 Abs. 1 erster Satz B-VG) durch einen Einzelrichter wahr. Auf Antrag des Beschwerdeführers erfolgt die Entscheidung unter Beiziehung fachkundiger Laienrichter durch einen vierköpfigen Senat. Die fachkundigen Laienrichter werden nach § 4 BFGG von den gesetzlichen Berufsvertretungen, also den Kammern, entsandt. Kein Entsendungsrecht kommt jedoch den Kammern der Notare, Rechtsanwälte und Wirtschaftstreuhänder zu.

Zuständigkeiten und Instanzenzug

Die Verwaltungsgerichte entscheiden gemäß Art. 130 B-VG insbesondere über

- Beschwerden wegen Rechtswidrigkeit von Bescheiden der Abgabenbehörden des Bundes, das sind insbesondere die Finanzämter und die Zollämter (Bescheidbeschwerde),

- Beschwerden wegen Verletzung der Entscheidungspflicht des Abgabenbehörde, also wenn die Abgabenbehörde einen Bescheid nicht in der gesetzlichen Frist (in der Regel sechs Monate) erlassen hat (Säumnisbeschwerde) und

- Beschwerden wegen rechtswidriger Ausübung unmittelbarer verwaltungsbehördlicher Befehls- und Zwangsgewalt durch die Abgabenbehörde (Maßnahmenbeschwerde).

Mit der Schaffung der zweistufigen Verwaltungsgerichtsbarkeit wurde der administrative Instanzenzug, also das Recht, gegen einen Bescheid einer Abgabenbehörde Berufung bei der jeweils übergeordneten Behörde einzulegen, grundsätzlich abgeschafft.

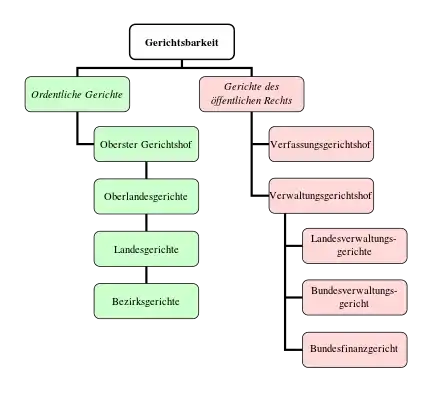

Die Zuständigkeitsabgrenzung zwischen dem Bundesfinanzgericht und den anderen Verwaltungsgerichten trifft Art. 131 B-VG. Das Bundesfinanzgericht ist grundsätzlich zuständig für Rechtssachen in Angelegenheiten der öffentlichen Abgaben (mit Ausnahme der Verwaltungsabgaben des Bundes, der Länder und Gemeinden) und des Finanzstrafrechts sowie in sonstigen gesetzlich festgelegten Angelegenheiten, soweit die genannten Angelegenheiten unmittelbar von den Abgabenbehörden des Bundes (das sind insbesondere die Finanzämter und die Zollämter) einschließlich der Finanzstrafbehörden des Bundes besorgt werden. Die Zuständigkeit der Bundesfinanzgerichts ist jedoch durch die Bundesverfassung nicht abschließend geregelt, da die Zuständigkeiten gemäß Art. 131 Abs. 4 B-VG durch Gesetz auch abweichend geregelt werden können.

Gegen die Erkenntnisse des Bundesfinanzgerichts geht der Rechtszug zum Verwaltungsgerichtshof als Revisionsinstanz. Darüber hinaus besteht die Möglichkeit, beim Verfassungsgerichtshof Beschwerden gegen Erkenntnisse des Bundesfinanzgerichts einzubringen.

Weblinks

Einzelnachweise

- § 2 des Bundesfinanzgerichtsgesetzes – BFGG (BGBl. I Nr. 14/2013)

- Bundeskanzleramt Österreich; Bestellung von Spitzenfunktionen im Rahmen der novellierten Verwaltungsgerichtsbarkeit erfolgt (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. (Presseaussendung vom 20. Juli 2012)

Zweite Instanz:

Verwaltungsgerichtshof

Erste Instanz:

Verwaltungsgerichte des Bundes:

Bundesfinanzgericht |

Bundesverwaltungsgericht