Betriebsbuchführung

Die Betriebsbuchführung erstellt, wie auch die heute praktizierte Kosten- und Leistungsrechnung, Daten mit dem Ziel, Ergebnisse über innerbetriebliche Prozesse zu gewinnen und Entscheidungen zu fundieren.

Grundlegendes

Die Betriebsbuchführung steht in enger Verbindung mit der Finanzbuchführung. Beide gehören zum betrieblichen Rechnungswesen. Das Rechnungswesen dient der Erfassung und Kontrolle der „Geld- und Güterbewegungen“, sozusagen, „des gesamten Umsatzprozesses“ im Unternehmen.[1] Das interne Rechnungswesen (das in der Unternehmensabteilung der „Betriebsbuchhaltung“ angesiedelt ist) erfasst die mengenmäßigen Güterflüsse und -bestände des Leistungsbereichs und nimmt Bewertungen dieser Größen vor.[1] Das externe Rechnungswesen (das in der Unternehmensabteilung der „Finanzbuchhaltung“ verortet werden kann) erfasst Bestände und Veränderungen von Vermögen und Kapital, wobei sich deren Bewertungen aus früheren und gegenwärtigen Zahlungsvorgängen des Finanzbereichs ergeben.[1] Die Arbeitsvorgänge in der Abteilung „Betriebsbuchhaltung“ bilden die Betriebsbuchführung; analog bilden die Arbeitsvorgänge in der Abteilung „Finanzbuchhaltung“ die Finanzbuchführung.

Das interne Rechnungswesen kommt in Gestalt der „Kosten- und Leistungsrechnung“ (auch interne Betriebsabrechnung genannt) sowie der „Planungsrechnung“ sowie der „Betriebsstatistik und Prognoserechnung“ zur Anwendung.[2] Gegenstand des externen Rechnungswesens ist ausschließlich die Finanzbuchführung. (Dazu gehören u. a. Gewinn- und Verlustrechnung und – mit periodischer Wiederkehr – Bilanzen, die dazu bestimmt sind, in die Unternehmensaußenwelt hinaus kommuniziert zu werden, u. v. m.).

Die Betriebsbuchführung erhält ihre Daten, von denen sie ausgeht, aus der Finanzbuchführung, kann sie aber nicht unverändert übernehmen. Das Verfahren wird im Folgenden unter dem Gliederungspunkt „Abgrenzungsrechnung“ gezeigt.

Die Betriebsbuchführung ist auf Entscheidungen der Verantwortungsträger des Unternehmens mit dem Ziel nach höherer Wirtschaftlichkeit ausgerichtet. Sie soll Erkenntnisgrundlagen für die Beantwortung der Frage liefern,

- wie entweder eine vorgegebene Leistung mit den geringsten Kosten (Minimierungsziel) zu erreichen ist,

- oder wie mit gegebenen Kosten eine möglichst große Leistung (Maximierungsziel) erzielt werden kann.

Die Betriebsbuchführung wird oft als „interne Buchführung“ bezeichnet. Das soll darauf hinweisen, dass sie nicht für externe Adressaten bestimmt ist, sondern sich mit betrieblichen Interna beschäftigt, die oft als Geschäftsgeheimnisse behandelt werden.

Falsch ist allerdings die oft in der Literatur vertretene Auffassung, die Betriebsbuchführung habe keine Beziehung zu gesetzlichen Anforderungen. Vielmehr kann die nach dem HGB vorgeschriebene Bewertung der fertigen und unfertigen Erzeugnisse nur dann erfolgen, wenn die Betriebsbuchführung die notwendigen Unterlagen liefert (Einzelheiten siehe unten).

Die Notwendigkeit der Betriebsbuchführung

Sie leitet sich daraus ab, dass zukunftsbezogene Entscheidungen häufig nicht direkt mit den Daten der Finanzbuchführung begründet werden können. Das schmälert deren Bedeutung nicht. Die Finanzbuchführung mit ihrer Gewinn- und Verlustrechnung liefert Daten aus vergangenen Zeiträumen bis in die Gegenwart – mehr kann und soll sie nicht.

Die Betriebsbuchführung berücksichtigt, dass sich in künftigen Zeiträumen die Grundlagen der aus der Erfassung von Belegen aus der Vergangenheit entstandenen Zahlenwerte verändern können.

So ist es beispielsweise möglich, dass sich die Marktpreise beim Absatz unternehmenseigener Produkte oder aber in der Materialbeschaffung verändern, dass Löhne und Gehälter neu bestimmt werden, dass etwa gesetzlich zulässige stille Reserven gebildet worden sind, die innerbetrieblich identifiziert werden sollen. Auch Reklamationen wegen Produktionsfehlern lassen das Buchungsgeschehen in der Betriebsbuchführung nicht unberührt.

Darüber hinaus unternehmen Angehörige der Führungsebene nicht selten weitergehende Unternehmungen oder Projekte, die nicht zum Kerngeschäft gezählt werden können. Das können etwa die Vermietung von Betriebswohnungen oder auch die Durchführung von Finanztransaktionen mit vorübergehend freien Geldmitteln sein.

Im obigen Sinne möchte ein Geschäftsführer etwa erkennen, welche Resultate das betriebliche Kerngeschäft gebracht hat. Die Nebentätigkeiten werden aus der Betriebsbuchführung herausgehalten und getrennt beurteilt.

Abgrenzungsrechnung

Zur Zielsetzung der Abgrenzungsrechnung besteht darin, die Höhe der einzelnen betrieblichen Leistungen und der Kosten zu bestimmen. Dabei sind die Zahlen aus der Finanzbuchhaltung die Ausgangswerte. Aus der Summierung und Saldierung der Kosten und der Leistungserlöse wird das Betriebsergebnis ermittelt.

Als Betriebsergebnis wird verstanden:

- .

Ein positiver Betriebsgewinn wird erreicht, wenn die Leistungserlöse die Kosten übersteigen. Ist das nicht der Fall, ergibt sich ein Betriebsverlust.

Demgegenüber weist die Finanzbuchhaltung das Gesamtergebnis des Unternehmens aus.

Als Gesamtergebnis wird verstanden:

- .

Ein positiver Gesamtgewinn wird erreicht, wenn die Erträge die Aufwendungen übersteigen. Ist das nicht der Fall, zeigt sich ein Gesamtverlust.

Kosten und Leistungserlöse sind Begriffe aus der Betriebsbuchführung, Aufwendungen und Erträge sind Begriffe aus der Finanzbuchführung.

Aufwendungen sind auf der Sollseite des Gewinn- und Verlustrechnung aufgeführt. Sie betreffen das gesamte Unternehmen und sind vergangenheitsbezogen.

Kosten sind solche Aufwendungen, die

- den Betrieb (das Kerngeschäft) betreffen,

- nicht auf außergewöhnliche Umstände (Schadensfälle, Reklamationen usw.) zurückzuführen sind und

- um voraussehbare Änderungen (Preise, Löhne usw.) korrigiert worden sind.

Die Abgrenzung zwischen Finanz- und Betriebsbuchführung muss klären,

- welche Daten, erfasst als Aufwendungen, auch in die Kosten übernommen werden können oder wie diese Daten zu verändern oder zu ergänzen sind und

- wie realwirtschaftlich erbrachte, betriebliche Leistungen in Abgrenzung zu den in der Finanzbuchhaltung enthaltenen Größen zu definieren sind.

Hinweis für die folgenden Gliederungspunkte: Dargestellt werden nur Grundzüge. Davon ausgehend können Vorgehensweisen und Methoden (Tabellen) verfeinert werden, wenn das im betrieblichen Interesse liegt oder weiteren Erkenntnisgewinn verspricht.

Kostenrechnung

Die Kostenrechnung besteht aus drei Bestandteilen:

- Stufe 1 – Die Kostenartenrechnung soll die Frage beantworten, welche Kosten angefallen sind (Erfassung).

- Stufe 2 – Die Kostenstellenrechnung beantwortet die Frage, wo Kosten angefallen sind (Verteilung).

- Stufe 3 – Die Kostenträgerrechnung beantwortet die Frage, wofür Kosten angefallen sind (Zurechnung – für welche Produkte? – das sind die Kostenträger).

Die Kostenstellenrechnung muss zwangsläufig zwischen die Kostenarten- und die Kostenträgerrechnung gestellt werden und zwar immer dann, wenn mehrere Produkte in mehreren Produktionsstufen hergestellt werden und zentrale Abteilungen existieren, die für den ganzen Betrieb oder mehrere Bereiche arbeiten (zum Beispiel Verwaltung und Vertrieb). Ohne dieses Bindeglied (Kostenstellenrechnung) wäre es nicht möglich, Einzelpreise zu kalkulieren und die für die Bilanz erforderliche Bewertung der unfertigen und fertigen Erzeugnisse mit den Herstellungskosten durchzuführen.

Kostenartenrechnung

Früher wurde durch Buchungen auf Konten dargestellt, wie die Daten der Erfolgsrechnung (Finanzbuchführung) in die Kosten- und Leistungsrechnung (Betriebsbuchführung) überführt werden, welche Kosten also angefallen sind. In der Buchführung wurde ein Rechnungskreis I (Fibu) und ein Rechnungskreis II (KLR) angelegt. Im Industriekontenrahmen sind dafür gesonderte Konten vorgesehen. Allerdings ist ein solches Vorgehen heute ungebräuchlich.

Die Abgrenzungsrechnung von der Finanzbuchführung – wie überhaupt die gesamte Betriebsbuchführung – wird in Form von Tabellen praktiziert.

Eine erste dieser Tabellen wird als „Ergebnistabelle“ bezeichnet.

Die Ergebnistabelle ist die Brücke zwischen der Finanzbuchhaltung und der Kosten- und Leistungsrechnung

| Ergebnistabelle ---- ein Beispiel | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Finanzbuchhaltung | Kosten- und Leistungsrechnung | |||||||||||||

| Ergebnisrechnung | Abgrenzungsrechnung | Betriebsergebnisrechnung | ||||||||||||

| Konto | ...Aufwand | ......Ertrag | neutr.Aufw. | neutr.Ertr. | Aufw.Fibu | verr.Kosten | Kosten | Leistungen | ||||||

5000 0 930.000 0 0 0 0 0 930.000 5202 0 31.080 0 0 0 0 0 31.080 5300 0 39.000 0 0 0 0 0 39.000 5400 0 17.040 0 17.040 0 0 0 0 5460 0 49.920 0 49.920 0 0 0 0 5490 0 22.440 0 22.440 0 0 0 0 5500 0 13.500 0 13.500 0 0 0 0 5710 0 15.900 0 15.900 0 0 0 0 6000 162.720 0 0 162.720 140.000 140.000 0 6160 23.040 0 0 0 0 23.040 0 6200 233.640 0 0 0 0 233.640 0 6300 134.160 0 0 0 0 134.160 0 6400 53.160 0 0 0 53.160 0 6520 106.600 10.000 0 96.600 72.500 72.500 0 6900 9.720 0 0 0 9.720 0 6930 2880 0 0 2.880 6.000 0 6950 18.960 0 0 18.960 5.000 5.000 0 6960 9000 9.000 0 0 0 0 7000 25.560 1.500 0 0 24.060 0 7510 1.500 0 0 1.500 18.300 18.300 0 kalk.UL 0 0 0 0 62.000 62.000 0 Su 780.940 1.118.880 20.500 118.800 282.660 303.800 781.580 1.000.080 Salden337.940 98.300 21.140 218.500 Su 1.118.880 1.118.880 118.800 118.800 303.800 303 800 1.000.080 1.000.080

Die Bezeichnung der Konten ist folgende: 5000 Umsatzerlöse eigener Erzeugnisse 5202 Mehrbestände Fertigerzeugnisse 5300 andere aktivierte Eigenleistungen 5400 Mieterträge 5460 Erträge aus dem Abgang von Vermögensgegenständen des Umlaufvermögens 5490 Periodenfremde Erträge 5500 Erträge aus Beteiligungen 5710 Zinserträge 6000 Aufwand für Roh-, Hilfs- und Betriebsstoffe 6160 Fremdinstandhaltung 6200 Löhne 6300 Gehälter 6400 Soziale Abgaben 6520 Abschreibungen auf Sachanlagen 6900 Versicherungsbeiträge 6930 Garantieleistungen 6950 Abschreibungen auf Forderungen 6960 Verluste aus dem Abgang von Vermögensgegenständen 7000 Betriebssteuern 7510 Zinsaufwendungen kalkulatorischer Unternehmerlohn

In der Ergebnistabelle wird Folgendes vorgenommen:

1. Heraussonderung der betriebsfremden Aufwendungen: Das können Aufwendungen für Betriebswohnungen sein, Verluste aus Wertpapiergeschäften, Verluste aus außergewöhnlich hohem Verschleiß von Anlagegütern, Nachzahlung von Löhnen oder Steuern. Der Betriebswirt spricht von neutralen Aufwendungen – neutral, weil sie zwar das Unternehmen, nicht aber den Betrieb als Kerngeschäft betreffen.

2. Vornahme kostenrechnerischer Korrekturen

Die Aufwendungen können nicht in jedem Fall und unkontrolliert als Kosten betrachtet und in die Kostenrechnung übernommen werden. Es sind kostenrechnerische Korrekturen notwendig.

Es handelt sich um

- Zusatzkosten: das sind Kosten, die in den Aufwendungen der Finanzbuchhaltung noch nicht vorkommen, künftig aber vermutlich anfallen werden.

- Anderskosten: das sind Aufwandspositionen, die wertmäßig vor der Aufnahme in die Kostenrechnung zu korrigieren sind (z. B. wegen künftig zu erwartender Preisänderungen).

- Grundkosten, die tatsächlich in der Finanzbuchführung und in der Kostenrechnung deckungsgleich sind. Das könnten beispielsweise Löhne oder Gehälter sein, wenn keine wesentlichen Änderungen absehbar sind.

Zusatzkosten als kalkulatorische Kosten

Sinn der Erfassung solcher Kosten ist das Bestreben, die Frage zu beantworten, welches Kostenbild einem Konkurrenten Ihres Betriebes entstehen würde, der mit normalen Kosten arbeitet, während im eigenen Betrieb möglicherweise günstigere Verhältnisse vorliegen.

Dafür ein Beispiel:

Normalerweise wird mit einem angestellten Geschäftsführer gearbeitet. In vielen kleineren und mittleren Betrieben übt jedoch der Inhaber diese Tätigkeit selbst aus. In einer Personenfirma wird an den Inhaber kein Gehalt gezahlt, sondern er lebt vom Gewinn – deshalb ist diese Tätigkeit als Leistung in der Finanzbuchführung nicht erkennbar. In der Kostenrechnung ist diese Leistung aber zu berücksichtigen – Es wird ein kalkulatorischer Unternehmerlohn in Höhe eines branchenüblichen Gehalts eingefügt.

Ein anderer Fall:

Es gibt Unternehmen die mit einem hohen Eigenkapitalanteil arbeiten. Dafür werden im Unterschied zum Fremdkapital keine Kredite benötigt, also fallen in der Finanzbuchführung keine Zinsen an. Im Kostenbild aber wird das als kalkulatorische Zinsen sichtbar gemacht. (Absicht: Einbeziehung in die Preise, die bei den Kunden möglichst durchgesetzt werden sollen)

Anderskosten

Sollte genau bekannt sein, dass sich die Preise für das Grundmaterial künftig erhöhen werden, wäre es falsch, in der Kostenrechnung mit diesen veralteten Preisen weiterzurechnen. Man korrigiert in diesem Fall die Materialaufwendungen nach zukunftsbezogenen Kosten. In größeren Betrieben werden innerbetriebliche Verrechnungspreise verwendet. Sinngemäß wird bei anderen Aufwandsarten verfahren.

Reklamationen und kalkulatorische Wagnisse

Sollten inhaltlich oder zeitlich Reklamationen sehr sporadisch oder zufällig anfallen oder wurden Reklamationsursachen beseitigt, so werden in die Kosten nicht die Reklamationsaufwendungen, sondern kalkulatorische Wagnisse eingerechnet.

Bilanzmäßige und kalkulatorische Abschreibungen

Durch die Vorschriften und Maßstäbe des Steuerrechts ist für die Abschreibungen (Absetzung für Abnutzung), die in die Gewinn- und Verlustrechnung aufgenommen werden dürfen, ein recht enger Rahmen gesetzt. In der internen Kostenrechnung ist der Unternehmer davon frei. Der tatsächliche Werteverzehr der Anlagen und Maschinen wird als kalkulatorische Abschreibung angesetzt. Dabei kann zum Beispiel berücksichtigt werden, dass sehr preisgünstig eine bestimmte Anlage bezogen wurde, also bilanzmäßig geringe Abschreibungen angefallen sind, die Konkurrenz aber mit wesentlich höheren Kosten rechnen muss.

Die Berücksichtigung von Zusatz- oder Anderskosten in der Kostenrechnung dient der Darstellung eines klaren Kostenbildes. Das ist notwendig für zukunftsbezogene Entscheidungen. Dieses Kostenbild muss so realistisch wie möglich sein. Unrealistische Annahmen sowohl nach oben oder unten verzerren die Entscheidungsgrundlagen.

Abgrenzung von Erträgen und Leistungen

Entsprechend wie es Unterschiede und Zusammenhänge zwischen Aufwendungen und Kosten gibt, verhält es sich auch bei den Erträgen und Leistungen.

Unter Erträgen (Begriff der Finanzbuchführung) versteht man den gesamten Wertezufluss, der in der Unternehmensrechnung innerhalb der Gewinn- und Verlustrechnung sichtbar gemacht wurde.

Leistungen (Begriff aus der Betriebsbuchführung) sind dagegen betriebsbezogen. Neutrale, nicht mit dem Kerngeschäft verbundene Erträge werden herausgerechnet. Korrekturen erfolgen darüber hinaus, um unregelmäßige, außergewöhnliche Erträge von der Leistungsrechnung fernzuhalten. Zu prüfen ist außerdem, ob das Preisniveau für die Erzeugnisse und Leistungen des Unternehmens auch für zukünftige Geschäftsperioden noch trägt.

Die Kostenstellenrechnung

Die Kostenstellenrechnung beantwortet die Frage, wo (an welchen Stellen im Betrieb) Kosten angefallen sind.

Der Betriebsabrechnungsbogen (BAB) ist die Brücke zwischen Kostenarten- und Kostenträgerrechnung und damit Instrument der Kostenstellenrechnung.

Mit Hilfe des Betriebsabrechnungsbogens werden Gemeinkosten den einzelnen betrieblichen Bereichen zugeordnet und Zuschlagssätze ermittelt, die in der Kostenträgerrechnung, insbesondere der Preiskalkulation Verwendung finden.

Als erstes ist eine Unterscheidung zwischen Einzelkosten und Gemeinkosten erforderlich.

Einzelkosten:

- Es sind die Kosten, die sich einem bestimmten Produkt (Kostenträger) einzeln und direkt zurechnen lassen. Es handelt sich besonders um Grundmaterial und Grundlöhne.

Gemeinkosten:

- Sie lassen sich einem bestimmten Produkt nicht direkt zurechnen. Für die Kostenkalkulation werden deshalb Zuschlagsätze angewendet, die prozentual aufgeschlagen werden, um die Gesamtkosten für ein bestimmtes Produkt zu ermitteln.

Grundlegendes Schema eines Betriebsabrechnungsbogens

| Betriebsabrechnungsbogen (BAB) --- das Grundschema | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Kostenarten | Hauptkostenstellen | ||||||||||||||||||

| Material | Fertigung | Verwaltung | Vertrieb | ||||||||||||||||

| Abschreibungen | |||||||||||||||||||

| Gehälter | |||||||||||||||||||

| Sozialkosten | |||||||||||||||||||

| Betriebssteuern | |||||||||||||||||||

| Miete | |||||||||||||||||||

| Gemeinkosten Gesamt | |||||||||||||||||||

Auf Grund der aus dem BAB gewonnenen Daten lassen sich Zuschlagsätze errechnen:

- Materialgemeinkosten-Zuschlagsatz: = Materialgemeinkosten als Prozentsatz des Fertigungsmaterialverbrauchs

- Fertigungsgemeinkosten-Zuschlagsatz: = Fertigungsgemeinkosten als Prozentsatz der Fertigungslöhne

- Verwaltungsgemeinkosten-Zuschlagsatz: = Verwaltungsgemeinkosten als Prozentsatz der Herstellkosten (Fertigungsmaterial + Materialgemeinkosten + Fertigungslöhne + Fertigungsgemeinkosten)

- Vertriebsgemeinkosten-Zuschlagsatz = Vertriebsgemeinkosten als Prozentsatz der Herstellkosten.

Der hier skizzierte einfache Betriebsabrechnungsbogen wird als einstufig bezeichnet.

Die Gemeinkosten, die sich einem Produkt nicht direkt zuordnen lassen, werden in einer Rechenstufe auf die Hauptkostenstellen verteilt.

In den meisten Betrieben wird ein mehrstufiger BAB aufgestellt. Außer den Hauptkostenstellen werden weitere Kostenstellen eingerichtet.

Es sind

- Allgemeine Kostenstellen, die Leistungen für die übrigen Kostenstellen erbringen, wie z. B. Fuhrpark, Heizung, Wachpersonal.

- Hilfskostenstellen, die allgemein für Fertigungskostenstellen tätig sind wie z. B. Arbeitsvorbereitung, Werkzeugbau, Reparaturwerkstätten

Vorgehensweise bei der Aufstellung des Betriebsabrechnungsbogens (BAB)

- Als erstes sind die Gemeinkosten der Ergebnistabelle (Kostenartenrechnung) in die linke Spalte des BAB zu kopieren.

Die Werte für das Fertigungsmaterial und den Fertigungslohn sind ebenfalls der Ergebnistabelle entnommen. Die Lohnbuchhaltung teilt mit, in welchen Fertigungsstellen (Abteilungen) die Fertigungslöhne angefallen sind.

- Nun ist die schwierige Aufgabe zu bewältigen, die Gemeinkosten auf die Kostenstellen zu verteilen. Dabei gilt die Regel „So genau wie möglich unter Vermeidung überflüssigen Arbeitsaufwands“.

Wie kann vorgegangen werden?

- Bei den Hilfs- und Betriebsstoffen liegen Materialentnahmescheine vor, die über die verbrauchenden Abteilungen Auskunft geben.

- Gehälter können meist ziemlich genau den Kostenstellen zugeordnet werden.

- Abschreibungen können nach dem Wert der Anlagegüter aufgeschlüsselt werden

- Sollten Heizungskosten und Mietkosten anfallen, wäre die Bezugsbasis der umbaute Raum oder die Grundfläche, die von den einzelnen Abteilungen genutzt wird.

Eine besondere Problematik stellt die Umlage der Allgemeinen Kostenstelle und der Hilfskostenstelle in der Fertigung dar.

Die Allgemeine Kostenstelle könnte zum Beispiel ein zentraler Fuhrpark, eine Hausverwaltung oder ein Heizhaus sein.

Bei der Fertigungshilfsstelle könnte es sich um eine kleine Werkstatt handeln, die in den Fertigungshauptstellen einen Teil der anfallenden Reparaturen operativ erledigt. Diese Anteile können aus Nebenaufzeichnungen des Fuhrparkleiters oder der Monteure der Fertigungshilfsstelle gewonnen sein. Vernünftige Schätzungen sind hier besser als übergroßer Arbeitsaufwand.

Die Kostenträgerrechnung

Die Kostenträgerrechnung ermittelt die Selbstkosten für die einzelnen Kostenträger. Sie dient dazu, Kostenkontrollen durchzuführen und Angebotspreise zu ermitteln.

Das grundlegende Werkzeug der Kostenträgerrechnung ist die Zuschlagskalkulation.

Das Schema ist wie folgt aufgebaut:

Kalkulationsschema

- Fertigungsmaterial (FM)

- Materialgemeinkosten (MGK) lt.BAB als Prozent von FM

- Materialkosten (MK) 1. + 2.

- Fertigungslöhne (FL)

- Fertigungsgemeinkosten (FGK) lt. BAB als Prozent von FL

- Fertigungskosten (FK) 4. + 5.

- Herstellkosten (HK) 3. + 6.

- Verwaltungsgemeinkosten (VwGK) lt. BAB als Prozent von HK

- Vertriebsgemeinkosten (VtrGK) lt. BAB als Prozent von HK

- Selbstkosten (SK) des Kostenträgers

Vollkostenrechnung – Möglichkeiten und Grenzen

Die bisherigen Abschnitte dieses Artikels beschäftigten sich mit der Kostenarten-, Kostenstellen- und Kostenträgerrechnung. Diese drei Gebiete zusammengenommen werden als Vollkostenrechnung bezeichnet. Dieser Begriff ist deshalb entstanden, weil alle Kosten vollständig den Kostenträgern (den Produkten) zugerechnet werden und mit den am Markt anerkannten Leistungen (Preisen) verglichen werden.

Die Vollkostenrechnung gibt den Entscheidungsträgern im Unternehmen Daten und Arbeitsmittel in die Hand, die diese für zu treffende Entscheidungen benötigen.

- Die Ergebnistabelle führt den Entscheidungsträgern vor Augen, welches Ergebnis das Kerngeschäft des Unternehmens liefert und was auf betriebsfremde und außergewöhnliche Faktoren zurückzuführen ist.

- Die Entscheidungsträger können Kostenrelationen bestimmen, die sie bei einfacher Form der Leistungserstellung (Handwerk u. a.) der Kalkulation von Angebotspreisen zugrunde legen können. Bestimmte Kostenrelationen (Kalkulationszuschlag, Handelsspanne, Kalkulationsfaktor) können sie bei Verhandlungen über Ein- und Verkaufspreise nutzen.

- Der Betriebsabrechnungsbogen ermöglicht ihnen, bei Stufenproduktion (in der das Erzeugnis mehrere Abteilungen durchläuft) Zuschlagsätze zu ermitteln, die für die Kalkulation von Preisen eingesetzt werden können. Die Bewertung unfertiger und fertiger Erzeugnisse wird möglich.

- Möglich ist die Kalkulation von Preisen, die beim Absatz angestrebt werden sollten. Die Verwendung des traditionellen Kalkulationsschemas (Kostenträgerrechnung) sichert, dass solche Preise in den Angeboten genannt werden, mit denen Einzel- und Gemeinkosten hereingeholt werden und ein angemessener Gewinn erzielt wird.

Der vorangehend angedeutete Beitrag der traditionellen Vollkostenrechnung zu unternehmerischen Entscheidungen verdeutlicht die Leistungsfähigkeit des Instruments „Vollkostenrechnung“. Für viele praktische Probleme und Fragen werden Lösungen und Antworten geboten.

So nützlich das Instrument „Vollkostenrechnung“ sich auch erwiesen haben mag, so wenig kann gleichwohl über dessen Probleme hinweggesehen werden. Insbesondere hat sich in vielen Betrieben die Aufteilung der Gemeinkosten auf die Kostenstellen und die Weiterverrechnung auf die Kostenträger als schwierig und arbeitsaufwendig erwiesen. Eine besondere Problematik liegt in den Verteilungsschlüsseln, bei denen Kompromisse hinsichtlich der Genauigkeit unumgänglich sind. Es ist zum Beispiel nicht mit letzter Exaktheit möglich, die Arbeitskosten des Buchhalters jedem einzelnen Produkt zuzurechnen. Die Arbeit mit dem Betriebsabrechnungsbogen hat gezeigt, wie sich die Praxis in diesem und in anderen Fällen behilft.

Dennoch war und ist in vielen Betrieben die Vollkostenrechnung eine unabdingbare Grundlage, um auf bestimmte praktische betriebswirtschaftliche Fragestellungen im Unternehmensgeschäft tragfähige Antworten liefern zu können. Besonders gilt dies für Betriebe mit einem über mehrere Jahre hindurch stabilen Produktionssortiment, einem gesichertem Absatz sowie hoher Kapazitätsauslastung.

Sind diese Bedingungen allerdings nicht oder nicht ausreichend vorhanden, muss die Vollkostenrechnung durch weitere betriebswirtschaftliche Instrumente ergänzt werden. Diese bietet die Deckungsbeitragsrechnung.

Teilkostenrechnung als Voraussetzung der Deckungsbeitragsrechnung

Die Teilkostenrechnung gliedert die Kostenarten nicht nur danach, ob es sich um Einzelkosten (direkt dem Produkt zurechenbar) oder um Gemeinkosten (nur allgemein über Schlüssel zurechenbar) handelt, sondern darüber hinaus danach,

- ob die Kosten proportional zum Produktionsumfang steigen oder fallen oder

- ob sie konstant sind – auch, wenn die Produktion steigt oder fällt.

Die Teilkostenrechnung gliedert demzufolge die Kosten in

- variable Kosten (veränderlich und proportional zum Produktionsumfang) und

- fixe Kosten (fest und konstant auch bei verändertem Produktionsumfang).

Variable Kosten verändern sich bei unterschiedlichem Produktionsumfang. Zum Beispiel steigen oder fallen die Kosten für Fertigungsmaterial und Fertigungslöhne proportional zum Produktionsumfang (Beschäftigungsgrad). Unveränderte Produktionstechnologie wird dabei unterstellt.

Fixe Kosten bleiben bei unterschiedlichem Beschäftigungsgrad unverändert, fest – also fix. Unterstellt wird dabei, dass nicht die ganze Betriebsorganisation umgestaltet wird. Ein Beispiel für fixe Kosten können kalkulatorische Abschreibungen sein. Sie verändern sich nicht, ob nun die Kapazität zu 60 oder zu 70 Prozent ausgelastet wird. Ähnliches gilt für Verwaltungskosten, Forschungs- und Entwicklungskosten und sehr viele andere Kostenarten.

Die Unterscheidung der Kosten in fixe und variable Kosten ist für betriebliche Entscheidungen unabdingbar.

Nur so kann beantwortet werden:

- Welcher Mindestpreis muss erzielt werden, damit sich die Hereinnahme eines Zusatzauftrags lohnt?

- Wann sollte auf die Produktion eines Erzeugnisses verzichtet werden, wenn die Vollkostenrechnung einen Verlust ausweist?

- Auf welche Erzeugnisse sollten die Absatzanstrengungen konzentriert werden?

- Wann ist Eigenfertigung, wann Fremdbezug für den Betrieb günstiger?

Um diese und andere Entscheidungsfragen zu beantworten, wird die Deckungsbeitragsrechnung angewendet.

Die Deckungsbeitragsrechnung

Der Deckungsbeitrag (DB) wird ermittelt als Differenz aus einem Erlös und den dafür notwendigen variablen Kosten.

Dieser Deckungsbeitrag ist also derjenige Betrag, mit dem ein Beitrag zur Deckung der Fixkosten und zur Erzielung eines Gewinns erreicht wird.

Die Deckungsbeitragsrechnung baut auch die Arbeitstabellen anders auf als die Vollkostenrechnung.

Die Grundgliederung ist:

Umsatzerlöse - variable Kosten = Deckungsbeitrag - fixe Kosten = Betriebsgewinn

Diese Gliederung liefert auch die Erklärung dafür, warum von Deckungsbeitragsrechnung gesprochen wird.

Es wird errechnet, welcher Beitrag nach Abzug der variablen Kosten (meist Material und Lohn) noch übrig bleibt, um einen Beitrag zur Deckung der Fixkosten (die unter normalen Bedingungen für den Betrieb existentiell wichtig sind) zu liefern, und möglicherweise darüber hinaus außerdem noch Gewinn belässt.

In folgenden Schritten wird vorgegangen:

- 1. Es werden alle Kosten erfasst, die von einem bestimmten Produkt oder einer Produktgruppe verursacht werden, also direkt zugerechnet werden können (Variable Kosten). In den meisten Industrieunternehmen stimmen sie mit den Einzelkosten überein und werden als direkte Kosten bezeichnet. Direkte Kosten sind vor allem stückzahlabhängige Personalkosten und Materialeinzelkosten. Sie treten nur dann auf, wenn das betrachtete Produkt auch produziert wird.

Dieses Vorgehen erklärt, warum zum Teil in der Praxis und in der Literatur die Begriffe

- Teilkostenrechnung oder

- Direct Costing (Direktkostenrechnung)

verwendet werden.

- 2. Dann wird der Deckungsbeitrag ermittelt.

Beispiel: Umsatzerlös je Stück minus variable Stückkosten = Deckungsbeitrag

- 3.Berechnet wird dann, welche Auswirkungen Maßnahmen zur Erweiterung oder Verringerung der Produktion auf Erlöse, variable Kosten und Deckungsbeiträge haben.

Deckungsbeitragsrechnung als Grundlage für Entscheidungen

Bei diesem Schritt zeigt sich, dass die Vollkostenrechnung für das Treffen von Entscheidungen nicht ausreichend ist.

Folgendes Beispiel soll das illustrieren: (Zahlen in Tausend Euro)

Produkt A Produkt B Gesamt Fertigungsmaterial 3000 1000 4000 + Materialgemeinkosten 10 % 300 100 400 Fertigungslohn 2500 800 3300 + Fertigungsgemeinkosten 110 % 2750 880 3630 Herstellkosten 8550 2780 11330 Verwaltungsgemeinkosten 12 % 1026 333,6 1353,6 Vertriebsgemeinkosten 5 % 427,5 139 566,5 Selbstkosten 10003,5 3252,6 13256,1 Umsatzergebnis 12000 3000 15000 Gewinn/Verlust 1996,5 -252,6 1743,9

Eine ausschließlich auf den Angaben der Vollkostenrechnung gegründete Entscheidung könnte dazu führen, dass Produkt B aus der Produktion genommen wird.

Ob dies die im betrieblichen Interesse liegende richtige Entscheidung ist, kann nur die Deckungsbeitragsrechnung beantworten.

Deckungsbeitragsrechnung

Produkt A Produkt B Gesamt Umsatzergebnis 12000 3000 15000 minus variable Kosten 5500 1800 7300 = Deckungsbeitrag 6500 1200 7700 Fixkosten 6190,1 Gewinn 1509,9

Konsequenzen

Würde auf den Absatz und die Produktion der Produktes B verzichtet, fallen die variablen Kosten von 1800 T Euro nicht an. Zugleich verschwindet ein Deckungsbeitrag von rund 1200 T Euro. Es verbleibt dann nur noch ein Deckungsbeitrag von 6500 T Euro. Nach Abzug der Fixkosten verbleibt also nur noch ein Gewinn von 309,9 T Euro.

Somit ist klar, dass der Verzicht auf die Produktion und den Absatz des Produktes B ein großer Fehler wäre. Es sei denn noch andere bessere Varianten würden offenstehen, so die Verlagerung der Kapazität von Produkt B auf Produkt A, falls das die Absatzbedingungen zulassen.

Entscheidungsregel

Solange ein Produkt noch einen positiven Deckungsbeitrag erzielt, ist es unwirtschaftlich, dieses ohne weitere Überlegungen und Untersuchungen aus dem Produktionsprogramm herauszunehmen.

Ergebnisrechnung als Grundlage für Profit-Center

In der Praxis bewährt hat sich die Deckungsbeitragsrechnung mit stufenweiser Fixkostendeckung. Sie findet deshalb immer mehr Verbreitung.

Illustriert werden kann das Vorgehen an einem Zahlenbeispiel.[Anm. 1] Das Beispiel ist in einem Rechentableau unter diesem Stichwort wie folgt aufbereitet:

Die Fixkostendeckungsrechnung sieht so aus:

| Bereich A | Bereich B | ||||

|---|---|---|---|---|---|

| Kalkulationsobjekt | Produkt a1 | Produkt a2 | Produkt b1 | Produkt b2 | Produkt c |

| Nettoumsatz | 1000 | 5000 | 750 | 200 | 500 |

| ./. variable Kosten | 100 | 1000 | 250 | 50 | 80 |

| = Deckungsbeitrag I | 900 | 4000 | 500 | 150 | 420 |

| ./. Erzeugnisfixkosten | 100 | 800 | 100 | 40 | 20 |

| = Deckungsbeitrag II | 800 | 3200 | 400 | 110 | 400 |

| = Zwischensumme | 4000 | 510 | 400 | ||

| ./. Erzeugnisgruppenfixkosten | 1900 | 210 | 110 | ||

| = Deckungsbeitrag III | 2100 | 300 | 290 | ||

| Zwischensumme | 2100 | 590 | |||

| ./. Bereichsfixkosten | 1100 | 290 | |||

| = Deckungsbeitrag IV | 1000 | 300 | |||

| = Zwischensumme | 1300 | ||||

| ./. Unternehmensfixkosten | 800 | ||||

| = Deckungsbeitrag V / Betriebsergebnis | 500 | ||||

Die praktische Anwendung könnte wie folgt aussehen:

Der für Produkt a1 verantwortliche Manager erhält als Vorgabe, dass er mindestens einen Deckungsbeitrag II von 800 T Euro zu erwirtschaften hat. Er kann in diesem Rahmen selbst bestimmen, ob er mehr variable Kosten bei höherem Umsatzerlös in Anspruch nimmt oder bei niedrigerem Umsatz geringere variable Kosten und geringere Erzeugnisfixkosten.

Es werden ihm nur die Erzeugnisfixkosten angerechnet, die er überblickt, selbst im Bereich verursacht und in gewissen Grenzen auch beeinflussen kann.

In den höheren Management-Ebenen werden dann Plan-Deckungsbeiträge für die Erzeugnisgruppe, den Bereich und die oberste Management-Ebene als Maßstab vorgegeben.

Für die einzelnen Manager ist in der Regel ein solches Verfahren viel einsichtiger als wenn ihm Selbstkosten (Vollkosten) für das im Verantwortungsbereich hergestellte Erzeugnis vorgerechnet werden. Die verwendeten Schlüssel zur Umlage von Kosten, die der Manager gar nicht beeinflussen kann, werden kaum durchschaut und meist in der täglichen Praxis nicht verinnerlicht und akzeptiert.

Bei der Einrichtung von Profit-Centern in Unternehmen hat es sich als zielführend erwiesen, die Manager nur mit den fixen und variablen Kosten zu konfrontieren, die sie wirklich durchschauen und beeinflussen können.

Die Ermittlung der Gewinnschwelle

Gewinnschwelle bedeutet Gleichheit von Erlösen und Kosten bei einem bestimmten Produktionsvolumen.

Ein einfaches Beispiel soll das zeigen.

Die Fixkosten eines Betriebes betragen 4.000.000 Euro

Hergestellt werden Automaten zu einem Preis je Stück 50.000 Euro

Variable Kosten (Material, Lohn) je Stück 30.000 Euro

Wie viele Automaten müssen mindestens produziert werden, um die Kosten zu decken? Es sind 200 Automaten:

- variable Kosten: 200 Automaten * 30.000 Euro = 6.000.000 EURO

- Fixe Kosten: 4.000.000 EURO

Kosten Gesamt 10.000.000 EURO

Erlös: 200 Automaten * 50.000 = 10.000.000 EURO

Bei den verschiedenen Anwendungsgebieten der Deckungsbeitragsrechnung wird sehr häufig mit Formeln gerechnet.

Für die Berechnung der Gewinnschwelle lautet die Formel wie folgt:

Die Symbole bedeuten:

- : Gesamte Fixkosten des Betriebes

- : Preis je Erzeugniseinheit (Stück, kg usw.)

- : variable Kosten je Erzeugniseinheit

Mit Großbuchstaben (K, P) werden immer Werte für den Gesamtbetrieb ausgedrückt.

Mit Kleinbuchstaben (k, p) werden Werte für eine Erzeugniseinheit ausgedrückt.

Mit der Tiefstellung (Indexierung) wird verdeutlicht, ob fixe oder variable Kosten angegeben werden.

Bei Anwendung der Formel wird gerechnet:

- Gewinnschwelle = 4.000.000 / (50.000 – 30.000)

- 4.000.000 / 20.000

- 200 Automaten

Warum die Formel so lauten muss, wie oben angegeben, ist einfach nachzuvollziehen.

Wenn der Erlös (Menge * p) so hoch ist wie die Kosten, dann gilt:

- Probe: 200 * 50.000 = 4.000.000 + 200 * 30.000

- 10.000.000 = 4.000.000 + 6.000.000

Die Umstellung der Gleichung ergibt: und liefert somit

Durch erneute Umstellung ergibt sich die Formel für die Gewinnschwelle:

Die in Klammer gesetzten Angaben werden auch bezeichnet als Stückdeckungsbeitrag bezeichnet und erhalten als Symbol:

- (db in Kleinbuchstaben).

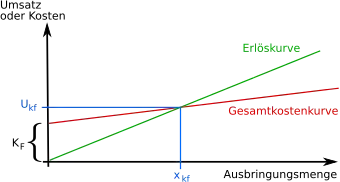

Der Zusammenhang zwischen dem Umfang des Absatzes, den Fixkosten, den variablen Kosten und dem Gewinn lässt sich ausgezeichnet grafisch darstellen.

Diese Darstellung ist dem Wikipedia-Stichwort Gewinnschwelle entnommen.

Es sei:

- K(x) = kvx + Kf die Kostenfunktion

- E(x) = px die Einnahmenfunktion

wobei:

- kv die variablen Stückkosten sind

- Kf die gesamten fixen Kosten sind

- und p der Preis pro Stück (x) ist.

Zum Verlauf der einzelnen Linien sind folgende Hinweise eventuell nützlich:

- Fixkosten: Selbst, wenn kein Absatz erfolgt, fallen dennoch die fixen Kosten an.

- Erlöse: Diese Linie beginnt bei x = 0. Sie steigt, da jedes verkaufte Erzeugnis einen Erlös bringt.

- Variable Kosten: Sie steigen, da für die Produktion eines jeden Erzeugnisses variable Kosten anfallen.

- Gesamtkosten: die Fixkosten werden auf die variablen Kosten aufgesattelt. Es ergeben sich die Gesamtkosten. Diese Linie verläuft ansteigend.

- Schnittpunkt: die Gesamtkosten und die Gesamterlöse sind gleich hoch.

Das ist also die Gewinnschwelle. Nur ein darüber hinausgehender Verkauf führt in die Gewinnzone. Bleibt der Absatz darunter, so entsteht unweigerlich ein Verlust.

Englisch sprechende Betriebswirte bezeichnen den Punkt, der die Gewinnschwelle kennzeichnet, gern als

In diesem Fall wurde in der englischen Sprache ein sehr aussagefähiger Begriff gefunden.

Der Gleichheitspunkt (even-point) von Erlösen und Kosten wird durchbrochen – die Gewinnzone wird erreicht.

Der Zusammenhang zwischen Produktionsumfang, variablen Kosten, Fixkosten und Gewinn ist in den letzten Jahrzehnten zunehmend in den Mittelpunkt unternehmerischer Entscheidungen getreten. Der Kampf um neue Märkte führt in vielen Fällen zur besseren Deckung der Fixkosten und zu höherem Gewinn.

Literatur

- Karl Berg: Betriebsbuchführung: die Technik der innerbetrieblichen Rechnungslegung nach den neuen Grundsätzen und Richtlinien für Buchhaltung und Kostenrechnung. Dümmler-Verlag, Bonn 1950.

- Horst Holland, Jürgen Reimers: Das Rechnungswesen der Betriebe. [Teil 1]: Buchführung: Rechnen und Buchen. 10., überarb. Aufl., Gehlen, Bad Homburg vor d. Höhe 1993, ISBN 3-441-03191-1.

- Horst Holland, Jürgen Reimers: Das Rechnungswesen der Betriebe. [Teil 2]: Kosten- und Leistungsrechnung. 14., überarb. Aufl., Gehlen, Bad Homburg vor d. Höhe 1998, ISBN 3-441-03192-X.

- Horst Holland, Jürgen Reimers: Das Rechnungswesen der Betriebe. [Teil 3]: Statistik. 4., überarb. Aufl., Gehlen, Bad Homburg vor d. Höhe 1996, ISBN 3-441-03193-8.

- Hans Hahn, Clemens Werner: Buchführung und Kostenrechnung der Industriebetriebe: [Finanzbuchführung, Kosten- und Leistungsrechnung]. [Teil:] IKR [Hauptbd.].. 10., überarb. und erw. Aufl., Gehlen, Bad Homburg vor der Höhe 1995, ISBN 3-441-03105-9.

- Hans Hahn, Clemens Werner: Buchführung und Kostenrechnung der Industriebetriebe: [Finanzbuchführung, Kosten- und Leistungsrechnung]. [Teil:] IKR Lösungen [ab 10. Aufl.].., Gehlen, Bad Homburg vor der Höhe [1995], ISBN 3-441-31059-4.

- Mirja Mumm: Einführung in das betriebliche Rechnungswesen: Buchführung für Industrie- und Handelsbetriebe. 4., aktualis. Aufl., Springer Gabler, Berlin, [2020], ISBN 978-3-662-59749-1.

Einzelnachweise

- Wolfgang Domschke, Armin Scholl: Grundlagen der Betriebswirtschaftslehre: eine Einführung aus entscheidungsorientierter Sicht. 4., verb. u. aktualis. Aufl., Springer, Berlin 2008, ISBN 978-3-540-85077-9, S. 7.

- Wolfgang Domschke, Armin Scholl: Grundlagen der Betriebswirtschaftslehre: eine Einführung aus entscheidungsorientierter Sicht. 4., verb. u. aktualis. Aufl., Springer, Berlin 2008, ISBN 978-3-540-85077-9, S. 281.

Anmerkungen

- Das Zahlenbeispiel ist dem Wikipedia-Artikel Deckungsbeitrag entnommen.