Außenhandelsbetriebslehre

Die Außenhandelsbetriebslehre beschäftigt sich als spezielle Betriebswirtschaftslehre (so genannte Wirtschaftszweiglehre) mit der Handelslehre der Außenwirtschaft. Ein Außenhandelsbetrieb ist ein auf Import/Export/Transithandel ausgerichtetes Handelsunternehmen und handelt unter anderem nach dem Außenwirtschaftsrecht.

Branche

Grundsätzlich unterscheidet man im Außenhandel wie auch im Großhandel nach Handel mit

- Commodities:[1] wie Rohstoffe, Waren etc.;

- Konsumgütern;

- Investitions- und Produktionsgütern.

Darüber hinaus können Außenhandelsbetriebe verschiedene Leistungsprogramme als Vollsortimenter, Dienstleister und Informationsträger zu verschiedenen ausländischen Bezugs- und Absatzquellen anbieten. Exporteure bieten ihren Kunden beispielsweise Marktkenntnisse im Ausland, besorgen die Ausfuhrformalitäten, günstige Frachtraten durch Sammelladungen mit dem Hausspediteur an, ermöglichen teilweise Finanzierung oder bieten sogar ein komplettes Outsourcing des Exports an. Der Handel mit Drittländern vor allem bei kleinen Auftragsvolumina birgt oft hohe Risiken für den Hersteller, so dass auf spezielle Länder spezialisierte Exporteure dazwischen geschaltet werden.

Handelsfunktionen

Ähnlich wie der Großhandel, hat der Außenhandel folgende Schwerpunktfunktionen:

- Güterverteilung: Als Raumüberbrückung von der Produktionsstätte zum Ort des Konsums

- Zeitüberbrückung: Durch Lagerhaltung und Konservierung soll eine ganzjährliche, saisonunabhängige Belieferung gewährleistet werden (zum Beispiel Südfrüchte), indem zu Bedarfszeitpunkten Partien aus den Lägern in den Handel geliefert werden

- Mengenumgruppierung: Aufkauf einer Großpartie und portionsweise Lieferung an den Einzelhandel

- Sortimentsbildung: Erstellen eines bedarfsgerechten Sortiments nach jeweiligen Kundenanforderungen

- Finanzierungsfunktion: Zum Beispiel Skontogewährung für Importeure und Großhändler, Großhändler gibt Warenkredit an Einzelhändler weiter. Auch tragen Außenhandelsunternehmen als Handelsmittler häufig den Kaufpreis für eine Ware, sie finanzieren das Gut.

- Dienstleistung und Service: Verkaufsberatung, Reparaturservice etc.

- Veredelung: Veredelung und Manipulation von Naturprodukten, Verarbeitung von Rohstoffen (zum Beispiel Kaffeerösterei, Teefermentation, Käsereifung etc.)

Außenhandelsformen

- Importhandel: Kaufvertrag zwischen inländischem Käufer und ausländischem Verkäufer

- Indirekte Einfuhr: Kaufvertrag zwischen inländischem Verwender und Importeur, welcher einen Kaufvertrag mit einem ausländischen Ablader abschließt. Der Importeur ist im Besitz von Bezugsquellen und Geschäftskontakten im Ausland und trägt dabei das Lieferrisiko

- Transithandel: Inländischer Käufer kauft Ware von einem ausländischen Verkäufer und fungiert als Wiederverkäufer, wobei die Ware zollrechtlich das Land des Kaufvermittlers nicht berührt

- Exporthandel: Kaufvertrag zwischen inländischem Verkäufer und ausländischem Käufer

- Indirekte Ausfuhr: Kaufvertrag zwischen inländischem Hersteller und Exporteur, welcher einen Kaufvertrag mit einem ausländischen Kunden in einem Drittland/Nicht-EU-Land abschließt

- aktiver/passiver Veredelungsverkehr: Ware wird zollrechtlich weder ein- noch ausgeführt

Risiken im Außenhandel

Aufgrund der geografischen Entfernung von Verkäufer und Käufer existiert, im Gegensatz zum inländischen Großhandel, im Außenhandel eine Reihe von besonderen Risiken:

Risiken im Importgeschäft

- Lieferrisiko: Lieferung von nicht vereinbarter Ware in Art/Menge zu einem falschen Zeitpunkt

- Transportrisiko: Zum Beispiel Verderb der Ware während des Transportes

- Qualitätsrisiko: Vereinbarte Qualität wird vom Verkäufer nicht eingehalten

- Wechselkursrisiko zu unterschiedlichen Zeitpunkten des Vertragsabschlusses und der Ausgangskalkulation oder zum Zeitpunkt der Zahlung

- Zollrisiko: Einfuhrgut wird anders tarifiert als vorgesehen.

Risiken im Exportgeschäft

- Abnahmerisiko: Käufer nimmt die Ware nicht ab

- Zahlungsrisiko: Käufer zahlt den vereinbarten Verkaufspreis nicht

- Wechselkursrisiko zu unterschiedlichen Zeitpunkten des Vertragsabschlusses und der Ausgangskalkulation oder zum Zeitpunkt der Zahlung

- Kreditrisiko: Käufer nimmt durch verspätete Zahlung einen unvereinbarten Kredit vom Verkäufer

- Konvertierungsrisiko: Ausländischer Staat sanktioniert den Umtausch von Landeswährung in Fremdwährung

- Politisches Risiko (höhere Gewalt): Ausland beschlagnahmt die importierte Ware.

Dokumentenabwicklung

Transportdokumente

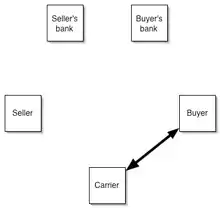

Der Außenhändler schließt mit dem Befrachter einen Frachtvertrag ab, um die Ware zu transportieren. Aus dem Frachtvertrag ergeben sich eine Reihe von Rechten und Pflichten für den Frachtführer (Verfrachter). Für den Landtransport sind der Frachtbrief das gebräuchliche Transportdokument, welches als Beweisurkunde, Warenbegleitpapier, Empfangsbescheinigung/Quittung des Empfängers, Grundlage der Frachtberechnung und als Sperrpapier fungiert. Spediteure bieten meist eine Reihe von Dienstleistungen an: Besorgung von Frachtverträgen, eigener Transport oder über Subunternehmer/Nebenspediteure, Lagerung, Zollformalitäten, Güterumschlag, Verpackung, Markierung und Kennzeichnung von Frachtstücken, Transportversicherung, Dokumentenabwicklung etc. Die wichtigsten Transportdokumente sind die Warenbegleitpapiere:

- Konnossement (englisch Bill of Lading): Transportdokument für die Seefracht als Grundlage des Seefrachtvertrages mit Traditions-, Legitimations- und Beweisfunktion.

- Eisenbahnfrachtbrief (englisch Railroad Waybill).

- Luftfrachtbrief (englisch Air Waybill).

- Seefrachtbrief (englisch Sea Waybill).

- Spediteurversanddokumente wie FCR (Forwarder´s Certificate of Receipt), FCT (Forwarder´s Certificate of Transport) etc.

Aufgrund der speziellen Außenhandelsrisiken haben sich D/A- beziehungsweise bei vertrauensvollen Geschäftsbeziehungen D/P-Geschäfte gegenüber dem Verkauf auf offene Rechnung etabliert.

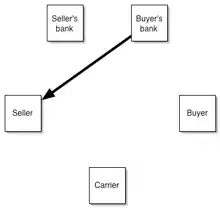

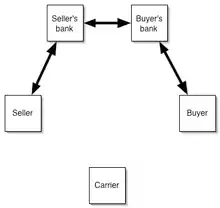

D/A-Geschäft (Dokumenteninkasso)

Dokumente gegen Akkzept (Documents against Accept) Der Kunde verpflichtet sich, über einen akzeptierten Wechsel (Urkunde) den Dokumentengegenwert zu zahlen. Bei einem Dokumenteninkasso handelt es sich um ein Zug-um-Zug-Geschäft und dem Einschalten von Kreditinstituten bei der Dokumenten- und Zahlungsabwicklung. Der Exporteur erteilt seiner Einreicherbank einen Geschäftsbesorgungsvertrag. Die Banken prüfen die Aufnahmefähigkeit der angedienten Dokumente zu getreuen Händen, jedoch nicht die Richtigkeit und Rechtswirksamkeit der eingereichten Dokumente. Die Internationale Handelskammer legt einheitliche Richtlinien für das Dokumenteninkasso fest. Hauptrisiko gegen D/A-Geschäfte ist die Abgabe der Ware gegen einen akzeptierten Wechsel, der eventuell nicht eingelöst wird.

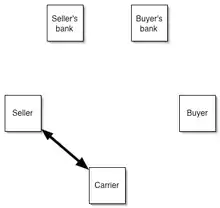

D/P-Geschäft

Dokumente gegen Zahlung (Documents against Payment) Der Kunde verpflichtet sich, den Dokumentengegenwert zu zahlen, die Fälligkeit liegt bei der ersten Präsentation der Dokumente. Es können auch abweichende Zahlungsziele, wie zum Beispiel „D/P-Zahlung 30 Tage nach Sicht/bei Schiffsankunft“ vereinbart werden. Risiken bei D/P-Geschäften sind verspätete oder unterlassene Dokumentenaufnahme sowie nicht an den Abnehmer gelieferte Ware, die dann zu einem Mindererlös verkauft werden muss.

L/C Geschäft

Ein Dokumentenakkreditiv ist die komplexeste Abwicklungsform und enthält Einzelheiten über Lieferkonditionen (Incoterms), Warenbeschreibung, Warenmenge, Zahlungsbetrag, Währung, Verschiffungshafen, Bestimmungshafen, Begünstigte, Versandart, Zahlbarstellung,[2] Art der vorzulegenden Dokumente, Fristen von Verschiffung und Gültigkeit des Akkreditivs, Fälligkeiten (bei erster Präsentation der Dokumente, bei Sicht oder bei Ankunft des Dampfers), Abwicklungskosten, Art des Akkreditivs, benannter Käufer (Importeur als Auftraggeber und Exporteur als Begünstigter) und korrespondierende Banken (avisierende Bank und eröffnende Bank). Ein Dokumentenakkreditiv ist ein abstraktes Schuldversprechen und drückt ein Kreditverhältnis aus. Akkreditive unterscheiden sich nach Art der unterschiedlichen Leistung, wie zum Beispiel Zahlung bei Sicht, hinausgeschobenes Zahlungsziel, Akzeptleistung oder Negoziierung[3] bei Ankauf der Dokumente durch die eröffnende Bank.

Weitere Handelsdokumente sind:

- Handelsrechnung (beglaubigt, legalisiert durch Handelskammer, Konsulat etc.)

- Konsulatsfaktura

- Zollfaktura

- Ursprungszeugnis

- Versicherungszertifikat

- Inspektionszertifikat (Inspektion vor Verschiffung): Clean Report of Findings

Transportversicherungen

Transportversicherung bezieht sich auf die Versicherungssumme, die sich auf den Verkaufspreis zuzüglich des imaginären Gewinns bezieht. Bankspesen, Finanzierungskosten, Exportbürgschaften und die Verkaufsprovision des Handelsvertreters beziehen sich ebenfalls auf den Verkaufspreis.

Kaufvertrag

Der Kaufvertrag regelt im Außenhandel die Einkaufs- und Verkaufsbedingungen der beiden Parteien über den vereinbarten Einkaufs-/Verkaufspreis, Lieferzeit, Liefer- und Zahlungsbedingungen etc.

Sonderformen von Kaufverträgen im Außenhandel

- Lagergeschäft/Streckengeschäft:[4] Ware wird direkt vom Hersteller geliefert und berührt das Warenlager des Händlers nicht

- Abladegeschäft/Locogeschäft: Ware wird über Konnossement von einem Seehafen zu einem Bestimmungshafen geliefert

- Fixhandelsgeschäft: Erfüllung des Kaufvertrags basiert allein auf Einhaltung eines fixen Liefertermins

Vertragsbedingungen

Folgende Merkmale können im Außenhandel Vertragsbedingungen sein:

- Verpackung (neutrale Verpackung) und Markierung

- Ursprungsbezeichnung

- Qualitätsbestimmung: Provenienz, Warentypen und -standards

- Mengenbestimmung

- Liefertermin

- Versandanzeige

- Selbstbelieferungsvorbehalt

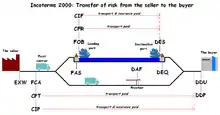

Lieferbedingungen nach Incoterms

Die Incoterms regeln den Kosten- und Gefahrenübergang der Ware vom Verkäufer auf den Käufer, die gebräuchlichsten sind:

- EXW – ex works: Verpflichtungen des Verkäufers enden mit Bereitstellung und Markierung der jeweiligen Ware im Lager

- FCA – free carrier: Gefahren und Kosten gehen bei der Warenübergabe an den ersten Frachtführer auf den Käufer über

- FOB – free on board, zum Beispiel FOB Hamburg: Gefahren und Kosten gehen beim Absetzen der Ware auf dem Schiff im Verschiffungshafen Hamburg auf den Käufer über

- CIF – cost, insurance, freight, zum Beispiel CIF Santos: Sogenannte 2-Punkte-Klausel, Gefahren- und Kostenübergang finden an 2 unterschiedlichen Punkten statt. Das Risiko geht beim Absetzen der Ware auf dem Schiff im Verschiffungshafen auf den Käufer über, der Kostenübergang findet bei Ankunft des Schiffes im Empfangshafen statt. Kosten ab dem Handling im Empfangshafen trägt der Käufer.

Zahlungsbedingungen

Wechselkurse

Da Lieferanten und Kunden ihren Sitz im Ausland haben, läuft die Bezahlung nach dem jeweiligen Sorten-/Devisenkurs der vereinbarten Währung. Der Geldkurs beschreibt den Einkaufskurs und der Briefkurs den Verkaufskurswert der Bank. Devisentermingeschäfte werden zu einem bestimmten Terminkurs beschlossen. Der Swapsatz (siehe Devisenswap) beschreibt die Differenz zwischen Termin- und jeweiligem Tageskurs.

Zahlungsbedingungen ohne Bankbeteiligung

- Vorkasse, Vorauszahlung,

- Anzahlung,

- Zahlungsziel (englisch clean payment).

Finanzierung im Außenhandel

- Lieferantenkredit mit vereinbartem Zahlungsziel,

- Kontokorrentkredit,

- Akzeptkredit auf einen akzeptierten Wechsel,

- Lombardkredit,

- Avalkredit.

Außenhandelsrisiken

Kalkulation im Außenhandelsbetrieb

Progressive Exportkalkulation

Listeneinkaufspreis (ohne USt) - Exporteurrabatt = Zieleinkaufspreis - Lieferskonto = Einkaufspreis + Bezugskosten = Bezugspreis, zum Beispiel FOB Verschiffungshafen + Transportkosten = Preis FOB verschifft + Seefracht = Preis CFR Bestimmungshafen + Seeversicherung (Vertriebsaufwand/-kosten) + Finanzierungskosten (Vertriebsaufwand/-kosten) + Kreditversicherung (Vertriebsaufwand/-kosten) + Bankgebühren (Vertriebsaufwand/-kosten) + Verkaufsprovision (Vertriebsaufwand/-kosten) + Nutzen = Angebotspreis CIF Bestimmungshafen

Umsatzerlöse - Wareneinsatz (Warenkosten) = Rohgewinn - Vertriebskosten = Nutzen (Außenhandel)

20 Prozent des Nutzens sind ein „angemessener Gewinn“, 80 Prozent werden zur Deckung der Gemeinkosten wie Handlungskosten, Personalkosten, Geschäftsraummiete und Abschreibungen auf Sachanlagen benötigt.

Produktionskonto eines Außenhandelsunternehmens

Soll-Konto

- Käufe von Vorleistungen

- Abschreibungen

- indirekte Steuern ./. Subventionen

- Faktoreinkommen: Löhne, Gehälter, Mieten und Zinsen

Haben-Konto

- Verkäufe von Vorleistungen

- Verkäufe von Konsumgütern an private Haushalte

- Verkäufe von Investitionsgütern

- Veränderung von Lagerbeständen

- selbsterstellte Anlagen

- Verkäufe an das Ausland / Export

Siehe auch

Literatur

- Edith Ullmer-Schulz: Verkehrslehre des Außenhandels. Feldhaus Verlag, Hamburg 1995, ISBN 3-88264-201-7.

- Gerhard Kühn, Helmut Schlick: Spezielle Wirtschaftslehre Groß- und Außenhandel. Bd. 1–2, Verlag Dr. Max Gehlen, Bad Homburg 1996, ISBN 3-441-74110-2.

- Blätter zur Berufskunde: Kaufmann im Außenhandel. W. Bertelsmann Verlag, Bielefeld

- Reinhold Schütt: Import-Export Business. Schütt Verlag, 2010, ISBN 978-3-9800299-0-2.

- Fritz-Ulrich Jahrmann, Klaus Olfert: Außenhandel (Kompendium der praktischen Betriebswirtschaft). Kiehl, 2007, ISBN 978-3-470-54262-1.

- Helmut Schlick: Außenhandel. Internationale Handelsgeschäfte. Bildungsverlag Eins, 2005, ISBN 978-3-427-55000-6.

- Clemens Büter: Außenhandel: Grundlagen globaler und innergemeinschaftlicher Handelsbeziehungen. Physica-Verlag, 2007, ISBN 978-3-7908-1724-9.

- Hans-Jürgen Bazan, Margit Bentin, Jürgen Böker, Klaus Richter, Dirk Scharf: Handbuch für Kaufleute im Groß- und Außenhandel. Winklers, 2009, ISBN 978-3-8045-3528-2.

Weblinks

Einzelnachweise

- an der Börse gehandelte, typsiierte Rohstoffe

- Ort, an dem die Zahlung zu leisten ist, siehe: http://www.finanz-lexikon.de/zahlbarstellung_3661.html

- http://www.wirtschaftslexikon@1@2Vorlage:Toter+Link/www.wirtschaftslexikon (Seite+nicht+mehr+abrufbar,+Suche+in+Webarchiven) Datei:Pictogram+voting+info.svg Info:+Der+Link+wurde+automatisch+als+defekt+markiert.+Bitte+prüfe+den+Link+gemäß+Anleitung+und+entferne+dann+diesen+Hinweis.+ 24.net/d/negoziierung/negoziierung.htm

- http://www.wirtschaftslexikon@1@2Vorlage:Toter+Link/www.wirtschaftslexikon (Seite+nicht+mehr+abrufbar,+Suche+in+Webarchiven) Datei:Pictogram+voting+info.svg Info:+Der+Link+wurde+automatisch+als+defekt+markiert.+Bitte+prüfe+den+Link+gemäß+Anleitung+und+entferne+dann+diesen+Hinweis.+ 24.net/d/streckengeschaeft/streckengeschaeft.htm

Datei:Pictogram+voting+info.svg Info:+Der+Link+wurde+automatisch+als+defekt+markiert.+Bitte+prüfe+den+Link+gemäß+Anleitung+und+entferne+dann+diesen+Hinweis.+){kind=link}