ABC-Analyse

Die ABC-Analyse (Programmstrukturanalyse) ist ein betriebswirtschaftliches Analyseverfahren. Sie teilt eine Menge von Objekten in die Klassen A, B und C auf, die nach absteigender Bedeutung geordnet sind. Eine typische ABC-Analyse gibt beispielsweise an, welche Produkte oder Kunden am stärksten am Umsatz eines Unternehmens beteiligt sind (A) und welche am wenigsten (C).

Geschichte

Die ABC-Analyse wurde von H. Ford Dickie, einem Manager bei General Electric, im Jahr 1951 in seinem Artikel „ABC Inventory Analysis Shoots for Dollars, not Pennies“[1] erstmals beschrieben. Grundlage der Methode bildeten die Arbeiten von Vilfredo Pareto, mit dessen „80/20 Regel“ (Paretoprinzip) sowie die nach Max Otto Lorenz benannte Lorenz-Kurve. Damit fanden deren Erkenntnisse in der Theorie der Unternehmensführung ihre Anwendung.

Dickie stellt in seinem Artikel klar, dass die ABC-Analyse dabei hilft, sich auf das Wesentliche zu fokussieren und beschreibt fünf Vorteile der Methodik.

- Verbesserung von Planungsprozessen

- Reduzierung der Lagerkosten

- Verminderung von Verwaltungskosten

- Erhöhung des Gewinns

- Motivation der Controlling-Mitarbeiter

Zudem empfiehlt er, Stücklisten zu bilden, um anschließend Materialkosten, Arbeitskosten und Verwaltungsgemeinkosten aufzuaddieren. Montagekosten des Endproduktes sind im Anschluss herauszurechnen. Visualisiert wurde das Wissen mittels einfacher Cartoons, damit es direkt den Fabrikarbeitern übermittelt werden kann.[2]

Prinzipien

Die ABC-Analyse als betriebswirtschaftliches Mittel zur Planung und Entscheidungsfindung unterteilt Objekte in drei Klassen von A-, B- und C-Objekten. Sie ist eine einfache Vorgehensweise zur Gewichtung von Objekten oder Prozessen und wird beispielsweise dazu verwendet, den Materialverbrauch nach Wertgrößen zu gruppieren. Der Aufbau besteht in der Regel aus zweidimensionalen Wertepaaren. Diese Wertepaare werden zunächst nach Größe sortiert, danach kumuliert in Klassen eingeordnet und häufig als Paretodiagramm dargestellt. Anhand dieser Einordnung kann man sich ein grobes Bild der IST-Situation verschaffen und weitere Vorgehensweisen ableiten. Die ABC-Analyse ist weit verbreitet und findet Anwendung inner- und außerhalb der Betriebswirtschaft.

Beispiele:

Klassifizierung:

- A-Teile: hoher Ergebnisbeitrag

- B-Teile: mittelmäßiger Ergebnisbeitrag

- C-Teile: geringer Ergebnisbeitrag

Durchschnittlicher Wertanteil an jährlichen Materialkosten für die drei Kategorien:

| Wertanteil des Jahresverbrauchswerts | Klasse |

|---|---|

| 80 % | A |

| 15 % | B |

| 5 % | C |

Dies sind jedoch nur Beispiele für entsprechende Einteilungen. Jedes Unternehmen legt die Prozentzahl seiner Güter selbst fest.

Erläuterungen

Mit der ABC-Analyse ist es möglich,

- das „Wesentliche“ vom „Unwesentlichen“ zu trennen,

- Rationalisierungsschwerpunkte zu setzen,

- unwirtschaftliche Anstrengungen zu vermeiden,

- die Wirtschaftlichkeit zu steigern.

Die ABC-Analyse ist ein Ordnungsverfahren zur Klassifizierung einer großen Anzahl von Daten (Erzeugnisse, Kunden oder Prozesse).

Die gängige Aufteilung sieht die Bildung jeweils einer A-, B- und C-Klasse vor, woher das Verfahren seinen Namen hat. Die Einteilung in drei Klassen ist jedoch nicht zwingend erforderlich. Die Anzahl der zu bildenden Klassen hängt vielmehr von der darauf folgenden unterschiedlichen Behandlung der einzelnen Gruppen ab. Werden zwei oder mehr Gruppen später gleich behandelt, ist keine Unterteilung notwendig.

Als idealtypisch gilt die 80/20-Regel (Paretoprinzip), d. h. es werden zum Beispiel im Fall der Kundenbewertung mit lediglich 20 % der Kunden bereits 80 % des Umsatzes erzielt (A-Kunden = hohe Bedeutung), 30 % der Kunden bringen 15 % des Umsatzes (B-Kunden = mittlere Bedeutung) und von 50 % der Kunden kommen nur 5 % des Umsatzes (C-Kunden = geringe Bedeutung). Die Ergebnisse des Pareto-Ansatzes werden allerdings in der Realität selten erreicht. Eine solche, idealtypische Verteilung basiert auf Lehrbüchern und wird gerne als Rechenbeispiel angeführt. Zur genauen Gruppierung der verschiedenen Klassen werden in der Wirtschaft häufig Clusteranalysen durchgeführt.

Die ABC-Analyse verschafft dem Disponenten einen Überblick über die Zusammensetzung des Warenlagers, indem die Waren in A-, B- und C-Güter eingeteilt werden. Daraus ist zu erkennen, bei welchen Produkten es sich lohnt, weitere Maßnahmen durchzuführen, bspw. hinsichtlich der Bestellpolitik. Gerade angesichts der immer kürzer werdenden Lieferzeit nimmt die ABC-Analyse einen wichtigen Stellenwert ein, indem solche Rohstoffe, Waren und Güter identifiziert werden, bei denen bspw. eine Lagerhaltung zugunsten einer Just-in-time-Anlieferung aufgegeben wird. Ziel ist dabei die Erhöhung der Wirtschaftlichkeit, indem die Zins- und Lagerkosten gesenkt werden.

A-Güter haben einen wertmäßig hohen Anteil am Gesamtbeschaffungsvolumen.

Weiteres Beispiel:

Der A-Gruppe werden Güter zugeordnet, deren jeweiliger Anteil am Gesamtwert über 15 % liegt. Bei der Beschaffung der A-Güter ist besonders auf günstige Preise, Liefer- und Zahlungsbedingungen zu achten. Der B-Gruppe werden die Güter zugeordnet, deren Anteil am Gesamtwert über 5 % beträgt; die übrigen Güter gehören zur C-Gruppe.

Für eine entscheidungsorientierte Abgrenzung der einzelnen Gruppen ist es erforderlich, die ökonomischen Konsequenzen der Zuordnung eines Artikels zu einer Klasse zu quantifizieren. So wäre es möglich, für jede Klasse ein Verfahren der Bedarfsplanung festzulegen und dann jeden Artikel derjenigen Klasse zuzuordnen, bei der die von der Klassenzugehörigkeit abhängigen Kosten minimal werden. Eine solche Vorgehensweise scheitert jedoch oft daran, dass die ökonomischen Konsequenzen der Zuordnung eines Artikels zu einer Klasse nicht ermittelt werden können. Dies liegt an der Schwierigkeit, den Nutzen zu quantifizieren, der durch den Einsatz eines Prognoseverfahrens oder einer bestimmten Behandlung entsteht, und an dem Problem, die Kosten der Verfahrensanwendung exakt zu bewerten.

Anwendungsbereiche

Das Einsatzgebiet der ABC-Analyse ist vielfältig. Dabei ist das Ziel immer, Komplexität großer Zahlen handhabbar zu machen. So werden Kunden nach ihrem anteiligen Umsatz oder Deckungsbeitrag (ABC-Kunden), Produkte nach ihren Verkaufs-/Umsatzzahlen, ihrem Deckungsbeitrag oder ihrer Drehgeschwindigkeit (ABC-Teile) und Lieferanten (ABC-Lieferanten) nach ihrem Einkaufsvolumen klassifiziert. Im Zeitmanagement können beispielsweise die Prioritäten der Aufgaben nach A, B oder C klassifiziert werden. Auch in der Lagerhaltung werden mit Hilfe dieses Verfahrens ABC-Plätze identifiziert – z. B. nach Zugriffshäufigkeit. In der Materialwirtschaft können mit Hilfe der ABC-Analyse Baugruppen und Einzelteile nach ihrem Wert klassifiziert werden. Hierzu können Herstellungskosten/Einstandspreis, der durchschnittliche Bestandswert oder das jährliche Einkaufsvolumen herangezogen werden. Die Zielsetzung der Analyse ist es üblicherweise, die höchsten Kosten oder Leistungserbringer mit einem entsprechend hohen Aufwand zu steuern (A-Teile, -Lieferanten) oder zu pflegen (A-Kunden). Andererseits kann man den Entscheidungsbedarf für die C-Kategorie entweder stark reduzieren (Pauschalabwicklung) oder vollständig beseitigen (beispielsweise Lagerbestückung durch Lieferanten).

Personalmanagement

Seit einigen Jahren wird die ABC-Analyse auch im Personalmanagement angewandt. Hierbei werden Mitarbeiter nach ihrer Leistung und Motivation bewertet und unterschieden. Eine einfache Formel lautet: „Es gibt A-, B- und C-Mitarbeiter. Der A zieht den Karren, der B geht nebenher und der C sitzt oben drauf und lässt sich ziehen.“[3]

Projektmanagement

Auch im Projektmanagement kann eine ABC-Analyse zum Einsatz kommen. Ziel ist es hier, die Projekte nach ihrer Bedeutung einzuteilen. Die zu betrachtenden Kennzahlen setzen sich zusammen aus dem Zeitaufwand in Stunden und den Kosten pro Stunde. Diese ergeben den Aufwand für ein Projekt. Der kumulierte Anteil des Aufwands am Gesamtaufwand führt schließlich zur Einteilung in A-, B- oder C-Projekte. A-Projekten sollte in diesem Fall hohe Aufmerksamkeit geschenkt werden, da sie maßgeblich zum Unternehmenserfolg beitragen. Eine Unsicherheit im Projektmanagement ist, dass der veranschlagte Zeitaufwand meist auf Erfahrungen beruht und daher nicht immer korrekt ist. Während der Projektphase muss er gegebenenfalls noch einmal geändert werden.[4]

Schnell- und Langsamdreher

Bezogen auf Umsatz mit einzelnen Artikeln wird eine Liste der A-Teile, gelegentlich auch der A- und B-Teile in Handelsunternehmen häufig als Schnelldreher (Renner) bezeichnet. Die übrigen Artikel (C-Teile) bezeichnet man als Langsamdreher (Penner). Damit werden häufig logistische, aber auch verkaufspolitische Entscheidungen verbunden. Diese Listen sind damit wichtige Instrumente der Verkaufssteuerung.

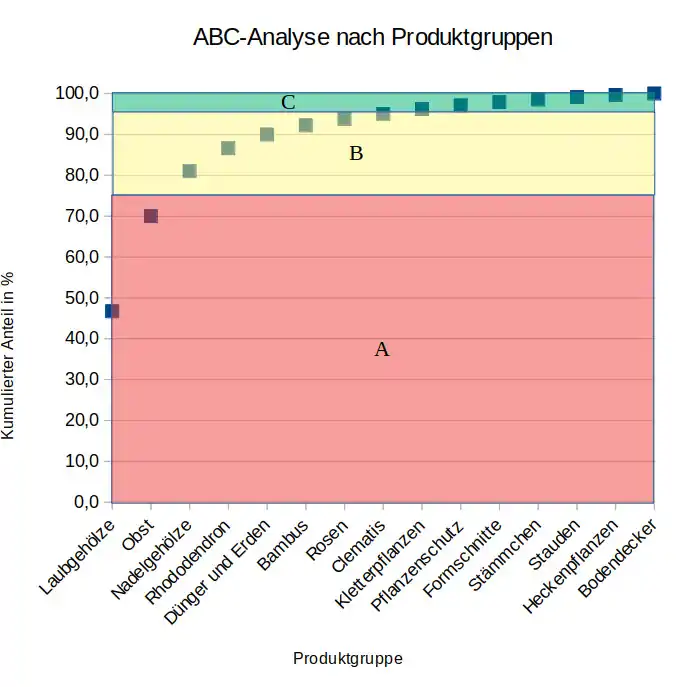

Beispiel

Eine Gärtnerei möchte ihre Produktkategorien entsprechend den jeweiligen erwirtschafteten Umsätzen einer ABC-Analyse unterziehen, in der umsatzstarke Produktgruppen der Kategorie A, Produktgruppen mit mäßigem Umsatz der Kategorie B und umsatzschwache Produktgruppen der Kategorie C zugeteilt werden. Es liegen die einzelnen Produktgruppen und die entsprechenden Jahresumsatzzahlen vor. Die abgebildete Tabelle zeigt diese Ausgangswerte zusammen mit den Schritten und dem Ergebnis der durchgeführten ABC-Analyse:

| Produktgruppe | Umsatz / [€] | Anteil | kumuliert | Kategorie |

|---|---|---|---|---|

| Laubgehölze | 179.250,00 | 46,72 % | 46,72 % | A |

| Obst | 89.320,00 | 23,28 % | 70,00 % | |

| Nadelgehölze | 42.160,00 | 10,99 % | 80,99 % | B |

| Rhododendron | 21.580,00 | 5,62 % | 86,61 % | |

| Dünger und Erden | 12.869,40 | 3,35 % | 89,96 % | |

| Bambus | 8.593,20 | 2,24 % | 92,20 % | |

| Rosen | 6.156,00 | 1,60 % | 93,81 % | |

| Clematis | 4.637,30 | 1,21 % | 95,02 % | C |

| Kletterpflanzen | 4.588,00 | 1,20 % | 96,21 % | |

| Pflanzenschutz | 3.384,00 | 0,88 % | 97,09 % | |

| Formschnitte | 3.084,90 | 0,80 % | 97,90 % | |

| Stämmchen | 2.441,10 | 0,64 % | 98,53 % | |

| Stauden | 2.236,10 | 0,58 % | 99,12 % | |

| Heckenpflanzen | 2.049,80 | 0,53 % | 99,65 % | |

| Bodendecker | 1.337,60 | 0,35 % | 100,00 % |

Die Rechenschritte der ABC-Analyse können wie folgt beschrieben werden:

Zunächst wird innerhalb der ABC-Analyse zu dem Jahresumsatz jeder Produktgruppe der Anteil am Gesamtjahresumsatz errechnet. Daraufhin werden die Produktgruppen nach ihrem Umsatzanteil absteigend sortiert. Danach wird der Umsatzanteil der Produktgruppen jeweils kumuliert, d. h. für jede Produktgruppe wird der Umsatzanteil mit allen größeren Umsatzanteilen summiert. Für eine ABC-Analyse seien die Anteile der Kategorien A, B, C auf 75 %, 20 %, 5 % festgelegt. Kumuliert man diese Anteile nun ebenfalls, ergibt sich die Grenze zwischen A und B bei 75 %, sowie zwischen B und C bei 95 % des Gesamtumsatzes. Mithilfe dieser Grenzen lassen sich durch Wertevergleich der kumulierten Umsatzanteile die Produktgruppen kategorisieren und den Bereichen A, B und C zuordnen.

Die ABC-Analyse lässt sich auch wie abgebildet durch ein Diagramm darstellen. Die eingezeichneten Boxen repräsentieren die drei ABC-Klassen. An der Flächengröße einer solchen Box lässt sich der kumulierte Anteil dieser Gruppe am Gesamtumsatz direkt verdeutlichen. Ein Linienzug zwischen den Punkten entfällt, da ohne Aussage.

Vor- und Nachteile

Die ABC-Analyse bietet nur ein Bild der IST-Situation. Daraus müssen erst Handlungsanleitungen entwickelt werden. Sind die wesentlichen von den weniger bedeutenden Artikeln oder Kunden getrennt, können zielgerichtete Maßnahmen entwickelt und strategisch eingesetzt werden.

Die Vorteile der ABC-Analyse liegen besonders in folgenden Punkten:

- Analyse komplexer Probleme mit einem vertretbaren Aufwand durch die Beschränkung auf die wesentlichen Faktoren

- Einfache Anwendbarkeit

- Methodeneinsatz ist vom Untersuchungsgegenstand unabhängig (abgesehen von den unten genannten qualitativen Faktoren)

- Sehr übersichtliche und graphische Darstellung der Ergebnisse möglich.

Als nachteilig können sich beim Einsatz der ABC-Analyse folgende Punkte erweisen:

- Sehr grobe Einteilung in drei Klassen (wobei es möglich bleibt, ABCD, ABCDE… zu Klassen zu erklären und die so entstehenden 4, 5… Klassen entsprechend auszuwerten), allerdings widerspricht eine feingranulare Aufgliederung dem Ziel der komplexitätsreduzierenden Gruppierung

- Einseitige Ausrichtung auf ein Kriterium, wobei es möglich ist, zwei Faktoren durch Multiplikation o. ä. zu kombinieren, beispielsweise

- Es werden keine qualitativen Faktoren berücksichtigt.

- Bereitstellung konsistenter Daten als Voraussetzung.

Mathematische Berechnung der ABC-Analyse

In Ergänzung zu den überwiegend verwendeten heuristischen Verfahren der ABC-Analyse, wurde ein mathematisch definierter Algorithmus in Form der berechneten ABC-Analyse (Calculated ABC Analysis) entwickelt.[5] Zur Bestimmung der Grenzen der ABC-Mengen wird dabei die Optimierung von Kosten (= Anzahl Objekte) und Nutzen (= Summe der Wertgrößen) verwendet. Die berechnete ABC-Analyse wurde z. B. für die Merkmalsauswahl (feature selection) in multivariaten biomedizinischen Daten,[6] für Business Process Modeling[7] und die Vorhersage von Unternehmensbankrotten vorgeschlagen.[8]

Erweiterungen

Die ABC-Analyse wird durch die XYZ-Analyse ergänzt, die eine Klassifikation von Rohstoffen und Produkten nach der Regelmäßigkeit ihres Verbrauchs oder Verkaufs vornimmt. Diese Kombination wird auch als ABC/XYZ-Analyse bezeichnet. Diese wiederum kann man mit der GMK-Analyse erweitern. Hierbei wird zusätzlich die Größe (groß, mittel, klein) berücksichtigt.[9]

Weblinks

Einzelnachweise

- H. Ford Dickie: ABC Inventory Analysis Shoots for Dollars, not Pennies. In: Factory Management and Maintenance, 6(1951)109, pp. 92–94.

- Axel Schroeder: Geschichte der ABC-Analyse.

- Jörg Knoblauch, Jürgen Kurz: Die besten Mitarbeiter finden und halten. Die ABC-Strategie nutzen Campus Verlag, 2009, ISBN 978-3-593-39004-8; zitiert nach Leseprobe

- ABC-Analyse einfach erklärt mit Anleitung & Beispielen. In: weclapp Blog. 21. April 2016, abgerufen am 22. Juni 2016.

- Alfred Ultsch, Jörn Lötsch: Computed ABC Analysis for Rational Selection of Most Informative Variables in Multivariate Data. In: PLOS ONE. Band 10, Nr. 6, 10. Juni 2015, ISSN 1932-6203, S. e0129767, doi:10.1371/journal.pone.0129767.

- D. Kringel, A. Ultsch, M. Zimmermann, J.-P. Jansen, W. Ilias: Emergent biomarker derived from next-generation sequencing to identify pain patients requiring uncommonly high opioid doses. In: The Pharmacogenomics Journal. Band 17, Nr. 5, Oktober 2017, ISSN 1470-269X, S. 419–426, doi:10.1038/tpj.2016.28.

- Antonio Iovanella: Vital few e trivial many. In: il Punto. Italien Juli 2017, S. 10–13.

- Barbara Pawelek, Jozef Pociecha, Mateusz Baryla: ABC Analysis in Corporate Bankruptcy Prediction. In: Abstracts of the IFCS Conference. Tokyo Juli 2017, S. 13.

- Theodor Nebl: Produktionswirtschaft, ISBN 3-486-58493-6