Einkünfte

Als Einkünfte bezeichnet man allgemein den Betrag, der verbleibt, wenn man von den Einnahmen die Ausgaben abzieht. Dabei wird oft nach verschiedenen Einkunftsarten oder Einkunftsquellen unterschieden.[1]

Einkommensteuerrecht

Einkünfte sind im Einkommensteuerrecht am Markt erwirtschaftete Vermögensmehrungen. Vermögensmehrungen im Privatbereich, z. B. Erbschaften, Schenkungen, Lottogewinne, Aufwandsentschädigungen für Blutspender oder Finderlöhne, fallen begrifflich nicht unter die Einkünfte. Genauso zählen nicht lukrierte Wertzuwächse von Kapitalanlagen aller Art (zum Beispiel auch Kunstsammlungen, Edelmetalle, Altautos, Grundstücke) nicht zu den Einkünften. Für die Einkünfte gilt das Nettoprinzip. Einkünfte sind der Unterschiedsbetrag zwischen den Einnahmen und den durch die Einkünfteerzielung veranlassten Aufwendungen. Die Höhe der Einkünfte bildet die objektive Leistung des Steuerpflichtigen ab. Aus den Einkünften leitet sich das zu versteuernde Einkommen ab.

Das deutsche und österreichische Steuerrecht teilt die Einkünfte nach § 2 Abs. 1 EStG in sieben Einkunftsarten ein. Diese Einkunftsarten gehören entweder zu den Überschusseinkünften oder zu den Gewinneinkünften. Die Ermittlung der Überschusseinkünfte richtet sich nach der Quellentheorie. Ihr nach ist Steuerobjekt der aus der Einkunftsquelle geflossene Ertrag. Hinsichtlich der Gewinneinkünfte wird die Reinvermögenszugangstheorie zugrundegelegt. Steuerobjekt ist hier der Vermögenszuwachs des Steuerpflichtigen im Veranlagungszeitraum.

Gewinneinkünfte/Überschusseinkünfte

Das Einkommensteuergesetz unterscheidet zwischen Gewinneinkünften und Überschusseinkünften.

Außerordentliche Einkünfte

Außerordentliche Einkünfte im Sinne des Einkommensteuergesetzes sind Einkünfte, die über mehrere Jahre erwirtschaftet wurden, aber in einem einzelnen Jahr realisiert und besteuert werden. Laut § 34 Abs. 2 EStG kommen dabei nur folgende Einkünfte in Betracht:

- Veräußerungsgewinne beim Verkauf von Betrieben und Teilbetrieben (Land- und Forstwirtschaft, Gewerbe, selbständige Arbeit im Sinne von § 14, § 14a, § 16 und § 18 EStG) mit Ausnahme des steuerpflichtigen Teils der Veräußerungsgewinne, die dem Teileinkünfteverfahren unterliegen (§ 3 Nr. 40 Buchstabe b in Verbindung mit § 3c Abs. 2 EStG);

- Entschädigungen im Sinne des § 24 Nr. 1 EStG;

- nachgezahlte Nutzungsvergütungen und Zinsen für die Inanspruchnahme von Grundstücken für öffentliche Zwecke (§ 24 Nr. 3 EStG), soweit sie für mehr als drei Jahre nachgezahlt werden;

- Vergütungen für mehrjährige Tätigkeiten (mehr als zwölf Monate).

Für diese außerordentlichen Einkünfte kommt eine Besteuerung nach der Fünftelregelung in Betracht, sie sind sog. "tarifbegünstigte Einkünfte". Auch für Einkünfte aus "außerordentlichen Holznutzungen" gilt nach § 34b EStG ein besonderer Steuersatz, nicht jedoch die Fünftelregelung.

Negative Einkünfte

Verluste sind negative Einkünfte.

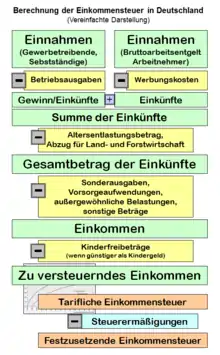

Betriebswirtschaftlich

Als Einkünfte bezeichnet man den Betrag, der verbleibt, wenn man von den Einnahmen die Ausgaben abzieht.

- Beispiele

- Einnahmen − Werbungskosten = Einkünfte eines Arbeitnehmers

- Einnahmen − Betriebsausgaben = Einkünfte eines Gewerbebetriebes

Einkünfte sind demnach das positive oder negative Ergebnis bei den einzelnen Geschäftsfällen. Sie errechnen sich jeweils als Differenz zwischen Einnahmen und Betriebsausgaben oder Werbungskosten und stellen damit eine Nettogröße dar.

Eine Sonderform sind leistungslose Einkünfte wie z. B. ein Erbe.

Einzelnachweise

- Zenthöfer / Schulz zur Wiesche: Einkommensteuer, S. 25.

Literaturverzeichnis

- Zenthöfer / Schulz zur Wiesche: Einkommensteuer (Blaue Reihe), Schäffer-Poeschel-Verlag, Stuttgart, 10. Auflage, ISBN 978-3-7910-2826-2