Zeitwettbewerb

Zeitwettbewerb (auch Zeitmanagement, nicht zu verwechseln mit dem persönlichen Zeitmanagement, englisch time based competition oder time based management) ist ein betriebswirtschaftliches Konzept im Bereich des Strategischen Controllings, in dem die Arbeitszeit anstelle von Kosten und Qualität als primäre Zielgröße in den Vordergrund gestellt wird. Im Zeitwettbewerb wird die relative Stellung eines zeitorientiert arbeitenden Unternehmens zu anderen Wettbewerbern untersucht. Ziel des Zeitmanagementansatzes ist, bei Fokussierung auf das eigene Unternehmen, eine Erhöhung der Effektivität und der Effizienz in Bezug auf Zeit zur Erlangung strategischer Wettbewerbsvorteile gegenüber den Konkurrenten.

Geschichte

Der Zeitwettbewerb kann als eine Weiterentwicklung der früher entwickelten Wettbewerbsstrategien Preis-, Kosten- und Qualitätswettbewerb angesehen werden. Bei diesen soll ein Wettbewerbsvorteil durch niedrigere Preise, geringere Kosten beziehungsweise höhere Qualität im Vergleich zu den konkurrierenden Produkten/Dienstleistungen errungen werden. Nachdem in einigen Branchen diese Strategien ausgereizt sind, wurde die Bedeutung der Zeit als Wettbewerbsfaktor erkannt.

Bereits in den 1920er Jahren betrachtete der US-amerikanische Automobilhersteller Henry Ford die Zeit als strategische Ressource, mit der wie mit Material ökonomisch, also nicht verschwenderisch, umzugehen sei. Er etablierte ein Just-in-time-Produktionssystem, welches zu einer enormen Verkürzung der Fertigungszeiten bei gleichzeitiger Einschränkung der Flexibilität führte. Eine konsequente und ganzheitliche Weiterentwicklung dieses Systems ist in dem Toyota-Produktionssystem zu finden, welches ab den 1950er Jahren in der Toyota Motor Corporation entwickelt wurde und sich zum Ziel setzte, Ressourcenverschwendung zu eliminieren und dabei ausdrücklich den Zeitfaktor mit einzubeziehen. Die Eliminierung der Verschwendung zum Wohle einer Verbesserung der Wertschöpfung wurde auf die gesamten Unternehmensprozesse wie die Produktion, aber auch Management, Forschung & Entwicklung sowie die Auftragsabwicklung ausgeweitet. Mit dem wirtschaftlichen Erfolg Toyotas fand auch seine zeitorientierte Wettbewerbsstrategie in anderen japanischen Unternehmen zunehmend Verbreitung. Dahingegen wurde die Bedeutung dieses strategischen Ansatzes in der westlichen Welt erst Ende der 1980er, Anfang der 1990er Jahre erkannt und durch verschiedene Beratergesellschaften entwickelt und empfohlen.

Zeit als Wettbewerbsfaktor

In vielen Branchen sehen sich seit Ende der 1980er Jahre Unternehmen den folgenden ökonomischen Herausforderungen gegenüber:[1]

- sich dynamisch verändernde und stetig verschärfende Wettbewerbsbedingungen auf teilweise gesättigten Märkten,

- die Zersplitterung der Massenmärkte in kleine Nischen, vor allem verursacht durch eine zunehmende Individualisierung der Nachfrage und damit einhergehend eine breitere anzubietende Produktvielfalt mit schwer vorhersehbaren Absatzmengen,

- die Verkürzung des Produktlebenszyklus und die zunehmenden Schwierigkeit zukünftige Kundenwünsche und Absatzmenge zu prognostizieren.

Damit stellt sich kundenorientierten Unternehmen die Aufgabe, eine breitere Produktpalette zu entwickeln und in immer kürzeren Abständen zu erneuern, wodurch sich die Marktverweildauer eines Produktes verkürzt und damit die Möglichkeit verschlechtert, die bereits getätigten Entwicklungsausgaben zu amortisieren. In der Literatur werden zwei Effekte beschrieben, die veranschaulichen, welchen Stellenwert die Zeit in der heutigen Wirtschaft einnimmt. Dies sind die Zeitfalle und die Zeitschere.

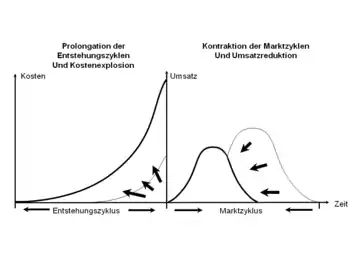

Zeitfalle

Von der Zeitfalle spricht man wenn aufgrund von verkürzten Marktzyklen, explodierenden Entwicklungskosten und zunehmender Komplexität und Dauer von Entwicklungsprozessen die Forschungs- und Entwicklungskosten die Gewinne übersteigen, die während der Vermarktungsphase realisiert werden.

Zeitschere

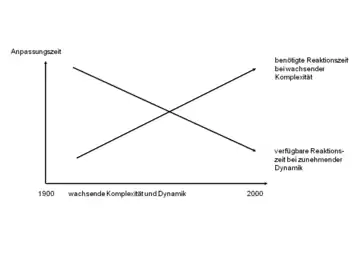

Unternehmen sind gezwungen, sich ständig an ihr Umfeld anzupassen, um wettbewerbsfähig zu bleiben. Im Kontext von zunehmender Marktdynamik bedeutet dies eine Verkürzung der verfügbaren Reaktionszeit. Demgegenüber steht jedoch eine Zunahme der benötigten Reaktionszeit im Zusammenhang mit wachsender Komplexität. Die Differenz zwischen der benötigten Reaktionszeit bei wachsender Komplexität und verfügbare Reaktionszeit bei zunehmender Dynamik nennt man Zeitschere.[2]

Zeitmanagement

Aufgaben des Zeitmanagements

Zu den Aufgaben des Zeitmanagements werden

- die ökonomische Gestaltung von Zeitdauern, also eine Optimierung unter Zeitgesichtspunkten, auch Speed-Management genannt, und

- die ökonomische Gestaltung von Zeitpunkten, auch optimales Timing genannt,

gezählt.[3]

Das Speed-Management hat dabei die Aufgabe, betriebliche Prozesse nachhaltig zu beschleunigen und allgemein die Fähigkeit zu erlangen, dies wiederholt zu tun. Dies geschieht jedoch nicht zum Selbstzweck (pauschale Zeitminimierung), sondern mit Blick auf den Unternehmenserfolg (Zeitoptimierung). Die wesentliche Aufgabe des optimalen Timings ist die Bestimmung des optimalen Zeitpunkts für den Markteintritt und den Marktaustritt. Falls die Einführung eines Produktes im Hinblick auf gesetzte Ziele zu früh oder zu spät erfolgt, kann dies bedeutende Folgen haben, siehe den Abschnitt zur Zeitfalle. Hier ist das Konzept des „Strategischen Fensters“ von großer Bedeutung.[4] Dabei wird davon ausgegangen, dass nur ein bestimmter Zeitraum existiert, in dem die Vermarktung des Produktes erfolgversprechend ist, weil Marktanforderungen und Unternehmensfähigkeiten gut übereinstimmen. Ziel des optimalen Timings ist es also, den Markteintrittszeitpunkt so nah wie möglich zu dem Zeitpunkt zu legen, zu dem sich das „Strategische Fenster“ öffnet.

Zeitorientierung

Die Wertschöpfungskette wird zeitorientiert organisiert, zeitliche Zielgrößen werden erhoben und als Grundlage der Ausrichtung von Wettbewerbsstrategien verwendet.

Quantensprungorientierung

Bei der Zielsetzung der Beschleunigung betrieblicher Prozesse und zum Zwecke der Sicherung von Wettbewerbsvorteilen werden nicht vorrangig kleine Veränderungen angestrebt, sondern quantensprungartige Verkürzungen der Response-Zeiten.

Prozessorientierung

Ähnlich wie bei den Konzepten der schlanken Produktion (lean production) und des schlanken Managements (lean management) wird der Fokus auf zusammenhängende Abläufe im Gegensatz zu gegliederten funktionalen Organisationseinheiten gelegt. Dadurch werden prozesshemmende Schnittstellen erkannt und zum Wohle der Beschleunigung betrieblicher Prozesse geglättet. Ziel ist durch die Einrichtung eines kontinuierlichen Produktionsprozesses aufgewendete Zeit für nicht-wertschöpfende Aktivitäten im Sinne einer Verschwendung der Ressource Zeit zu eliminieren.

Wertorientierung

Im Zusammenspiel mit der Prozessorientierung sollen betriebliche Prozesse so gestaltet werden, dass der Anteil an wertschöpfenden Aktivitäten maximiert wird.

Teamorientierung

Personal wird prozessorientiert, vorübergehend oder permanent, in Teams zusammengefasst, um funktionsbedingte Schnittstellen und damit Zeitverschwendungspotentiale zu vermeiden. Teams werden an ihrem Gesamterfolg gemessen.

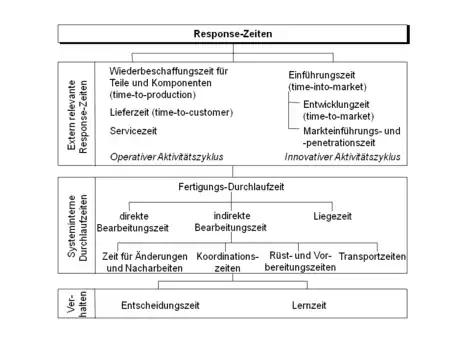

Responsezeiten als Zielgröße des Zeitmanagements und des Zeitwettbewerbs

Allgemein versteht man unter der Response-Zeit die Zeitspanne zwischen einem Impuls auf das Unternehmen und der Reaktion des Unternehmens darauf. Im Vergleich zu anderen wirtschaftlichen Zeitmodellen, wie etwa dem Produktlebenszyklus, werden beim Zeitmanagement naturgemäß unternehmerische Prozesse und Produktionsphasen sehr viel detaillierter unterschieden:

- systeminterne Response-Zeiten, wie

- Fertigungs-Durchlaufzeit (lead time), die unterteilt wird in

- direkte Bearbeitungszeit (Vorgabezeit), d. h. die Zeit, die für wertschöpfende Aktivitäten aufgebracht wird,

- indirekte Bearbeitungszeit (Zeit für Änderungen und Nacharbeiten, Koordinationszeit, Rüstzeit, Transportzeit), d. h. prozessvorantreibende Aktivitäten ohne geldwerte Nutzensteigerung,

- Liegezeit, d. h. prozesshemmende Aktivitäten;

- Fertigungs-Durchlaufzeit (lead time), die unterteilt wird in

- extern relevante Response-Zeiten, wie

- Wiederbeschaffungszeit für Teile und Komponenten (time-to-production),

- Lieferzeit (Lieferservice) (time-to-customer), Zeit zwischen Auftragseingang und Auftragserfüllung,

- Servicezeit, Zeit zwischen Serviceauftrag und Vollzug,

- Einführungszeit (time-into-market), bestehend aus der Entwicklungszeit (time-to-market) und der Markteinführungs- und Marktpenetrationszeit;

- Verhaltensbezogene Response-Zeiten, wie

- Entscheidungszeit,

- Lernzeit.

Zusätzlich zu dieser Klassifikation werden die Einführungszeit dem innovativen Aktivitätszyklus und die Wiederbeschaffungs-, die Fertigungs-, die Liefer- sowie die Servicezeit dem operativen Aktivitätszyklus zugeordnet. Die beiden Aktivitätszyklen orientieren sich am systemischen Produktlebenszyklus, einer Weiterentwicklung des integrierten Produktlebenszyklus, wobei ersterer im Wesentlichen dem Entstehungszyklus und letzterer den Fertigungs-, Markt- und Nachsorgezyklen entsprechen.

Eine Verkürzung der Response-Zeiten trägt ganz wesentlich zur Erfüllung der Aufgaben des Zeitmanagements bei, die Beschleunigung betrieblicher Prozesse und damit auch die Möglichkeit, betriebliche Entscheidungszeitpunkte freier zu wählen, mit dem Nutzen eines optimalen Timings.

Zeitbasierte Wettbewerbsstrategien

Entsprechend den Aufgaben des Zeitmanagements zielen zeitbasierte Wettbewerbsstrategien auf Zeitspannen betrieblicher Prozesse und die optimal Wahl von Zeitpunkten. Allgemein sind zeitbasierte Wettbewerbsstrategien Erfolg versprechend, wenn ein Markt vorhanden ist, auf dem Nachfrager dem Zeitwettbewerber entsprechend einen starken Fokus auf Zeitaspekte legen, Kunden, deren Bedürfnisse etwa durch

- Zeiteinsparung,

- Pünktlichkeit,

- Aktualität und Novität und

- Zeitflexibilität

beschrieben sind. Um zeitbezogene Kundenbedürfnisse zu befriedigen kann ein Unternehmen auf eine zeitbasierte Differenzierungsstrategie setzen, um durch eine erkennbare Erhöhung des Nutzens von zeitorientierten Kunden eine Preisführerschaft anzustreben. Umgekehrt können zeitbasierte Strategien wegen der Eliminierung von Zeitverschwendung im Produktionsprozess und der damit verbundenen Kostensenkung in Kostenführerschaftsstrategien zum Einsatz kommen. Zeitwettbewerbsstrategien führen also in natürlicherweise zu einer Verknüpfung der beiden klassischen Strategien und können insofern als zeitbasierte Outpacing-Strategie angesehen werden. Da durch zeitbasierte Strategien mehrere Wettbewerbsfaktoren wie Kosten, Qualität und Zeit erfasst werden, verspricht man sich von ihnen einen besonders nachhaltigen Effekt. Bezüglich der Wahl eines optimalen Markteintrittszeitpunkts stehen folgende Möglichkeiten zur Verfügung, siehe auch Zeitorientierte Wettbewerbsstrategien:

- Pionier (Unternehmen, das das neue Produkt als erstes auf den Markt einführt und zunächst konkurrenzlos ist),

- Früher Folger (wird bald nach dem Pionier auf dem Markt aktiv),

- Später Folger (tritt mit einer erheblichen Verzögerung in den Markt ein).

Generell haben alle Strategien ihre Vor- und Nachteile, umso wichtiger ist es durch kurze Response-Zeiten die eigene Strategie wählen zu können, statt von innovativen Konkurrenten in die Folgerrolle gedrängt zu werden.

In Bezug auf die Marktauseinandersetzung mit konkurrierenden Zeitwettbewerbern unterscheidet man direkte und indirekte Strategien. Direkte Strategien zielen auf eine offene Auseinandersetzung über eine massive Erhöhung der Produktvielfalt, eine starke Verkürzung des Produktlebenszyklus und eine dafür notwendige Verkürzung der Entwicklungszeit.[5] Direkte Strategien erfordern eine hohe Ressourcenstärke und bergen ein hohes Risiko. Bei den indirekten Strategien unterscheidet man zwischen der systematischen Retardierungsstrategie und der Täuschungsstrategie. Bei der systematischen Retardierungsstrategie werden die Zeitverkürzungen schrittweise vorgenommen, um die Aufmerksamkeit der Konkurrenten nicht aufzuwecken und mögliche Gegenmaßnahmen zu verhindern. Wenn dem Konkurrenten nach einiger Zeit das volle Ausmaß des Zeitvorteils des Wettbewerbers bewusst wird, kann es sogar zum Marktaustritt kommen.[6] Bei der Täuschungsstrategie werden den Konkurrenten irreführende Informationen zur Verfügung gestellt, in dem beispielsweise falsche Gründe für die erzielten Verbesserungen in den Medien publiziert werden.

Zeitkostenrechnung

Zur quantitativen Unterstützung von Managemententscheidungen und zur Planung, Steuerung und Kontrolle zeitrelevanter Vorgänge wurde eine Zeitkostenrechnung entwickelt. Ihre Aufgabe besteht darin, den Anteil der zeitgetriebenen Kosten an den Gesamtkosten zu bestimmen und nach Zeitkostenarten aufzuschlüsseln.[7] Bei den zeitrelevanten Kosten unterscheidet man weiter in solche mit eindeutigem Zeittreiber und solche ohne eindeutigen Zeittreiber. Insbesondere werden in der Zeitkostenrechnung auch Werte mit einbezogen, die klassischerweise nicht als Kosten gerechnet werden. Diese werden auch als Opportunitätskosten bezeichnet. Darunter werden bei der Zeitkostenrechnung aufgrund von Zeitproblemen wie Lieferzeitüberschreitung entgangene Erlöse aufgefasst.

Konzeptionell werden Erwartungswert und Varianz von gewissen Response-Zeiten, zumeist die Durchlaufzeit, untersucht. Unter Betrachtung der Varianz unterscheidet man bei einer vorgegebenen Lieferzeit zwischen Zeiteinhaltungskosten, d. h. Kosten, die aufgrund erhöhter Anstrengungen zur Lieferzeiteinhaltung entstehen, und Zeitabweichungskosten, d. h. Opportunitätskosten oder Vertragsstrafen bei Nichteinhaltung von Lieferterminen. In Bezug auf den Erwartungswert der Durchlaufzeit wird zwischen den Kosten der Beschleunigung von Wertschöpfungsprozessen und den Kosteneinsparpotentialen durch die Beschleunigung abgewogen. Im Sinne der Zeitoptimierung unter Berücksichtigung erfolgt keine Beschleunigung um jeden Preis, sondern unter Berücksichtigung der jeweiligen Kosten.

Literatur

- D. F. Abell: Strategic Windows. In: Journal of Marketing. Band 42, Nr. 7, 1978, S. 21–26.

- H.-G. Baum, A. G. Coenenberg, Th. Günther: Strategisches Controlling. 4. Auflage. Schäffer-Poeschel, Stuttgart 2007, ISBN 978-3-7910-2545-2.

- K. Bleicher: Zum Zeitlichen in Unternehmenskulturen. In: Die Unternehmung. Band 40, Nr. 4, 1986, S. 259–288.

- H. Drüke: Kompetenz im Zeitwettbewerb. Politik und Strategien bei der Entwicklung neuer Produkte. Springer, Berlin 1997, ISBN 3-540-62458-9.

- J. Fischer: Zeitwettbewerb: Grundlagen, strategische Ausrichtung und ökonomische Bewertung zeitbasierter Wettbewerbsstrategien. Verlag Franz Vahlen, München 2000, ISBN 3-8006-2667-5.

- Th. Günther, J. Fischer: Zeitkosten. In: Th. M. Fischer (Hrsg.): Kosten-Controlling – Neue Methoden und Inhalte. Schäffer-Poeschel, Stuttgart 2000, ISBN 3-7910-1407-2, S. 591–624.

- V. Kirschbaum: Unternehmenserfolg durch Zeitwettbewerb : Strategie, Implementation und Erfolgsfaktoren. Hampp, München/ Mering 1995, ISBN 3-87988-137-5.

- G. Stalk, T. M. Hout: Zeitwettbewerb. 3., durchgesehene Auflage. Campus Verlag, Frankfurt/ New York 1992, ISBN 3-593-34409-2.

Einzelnachweise

- H.-G. Baum, A. G. Coenenberg, T. Günther: Strategisches Controlling. 4. Auflage. Schäffer-Poeschel, Stuttgart 2007, S. 138.

- K. Bleicher: Zum Zeitlichen in Unternehmenskulturen. In: Die Unternehmung. 40. Jg., Heft 4, 1986, S. 259–288.

- V. Kirschbaum: Unternehmenserfolg durch Zeitwettbewerb: Strategie, Implementation und Erfolgsfaktoren. Dissertation. München 1995, S. 54.

- D. F. Abell: Strategic Windows. In: Journal of Marketing. Band 42, Nr. 7, 1978, S. 21–26.

- G. Stalk, T. M. Hout: Zeitwettbewerb. 3., durchgesehene Auflage. Campus Verlag, Frankfurt/ New York, 1992, S. 76f.

- H.-G. Baum, A. G. Coenenberg, Th. Günther: Strategisches Controlling. 4. Auflage. Schäffer Poeschel, 2007, S. 171.

- Th. Günther, J. Fischer: Zeitkosten. In: Th. M. Fischer (Hrsg.): Kosten-Controlling – Neue Methoden und Inhalte. Schäffer-Poeschel, 1999, S. 602.