Wasserzins

Als Wasserzins wird in der Schweiz die Abgabe für die Nutzung der Wasserkraft zur Energieerzeugung bezeichnet.

Begriffliche Abgrenzung

Sowohl in der Schweiz als auch in Deutschland wird der Begriff Wasserzins auch als Bezeichnung für die Gebühr zum Bezug von (Trink-)Wasser durch Haushalte und Gewerbe verwendet, wobei dafür im nördlichen Deutschland eher der Begriff Wassergebühr gebräuchlich ist.

Gesetzliche Grundlagen

Steuerpflichtig sind alle Wasserkraftwerke, die 1000 kW oder mehr Bruttoleistung produzieren. Kleinwasserkraftwerke sind seit 1997 vom Wasserzins befreit. Die Standorte der Wasserkraftwerke sind entsprechend den Wasservorkommen und den vorhandenen Gefällstrecken ungleich verteilt. Die sechs Kantone Aargau, Bern, Graubünden, Tessin, Uri und Wallis erbringen gut 80 Prozent der Wasserkraftproduktion, Graubünden und Wallis allein knapp 50 Prozent. Die natürlich vorhandene Wasserkraft gilt nach schweizerischem Recht als grundsätzlich öffentliches Gut. Ihre Nutzbarmachung durch ein Wasserkraftwerk stellt daher eine Sondernutzung dar. Für deren Zulassung ist dem Gemeinwesen, das über die Gewässerhoheit verfügt, ein Entgelt – der sog. Wasserzins – zu entrichten.

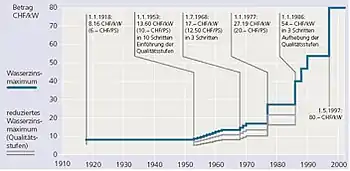

Da die Hoheit über das Wasser bei den Kantonen[1] liegt, kann auch der Kanton bestimmen, welche politische Ebene innerhalb des Kantons die Steuerhoheit besitzt. Sie können dieses Recht in ihren Gesetzgebungen den Gemeinden oder anderen Körperschaften übertragen. Sie werden von den Stromproduzenten an die verfügungsberechtigten Gemeinwesen geleistet. Die Kantone bzw. die steuererhebende Institution setzt die Höhe des Wasserzinses fest, maximal jedoch der Satz, der die Bundesgesetzgebung über das Wasserzinsmaximum in Fr. pro Kilowatt Bruttoleistung (kWb) (entspricht dem Jahresmittel der Bruttoleistung (mittlere Bruttoleistung) in Kilowatt) festlegt. Die Verordnung über die Berechnung des Wasserzinses (Wasserzinsverordnung, WZV)[2] vom 12. Februar 1918 findet man diesbezüglich weitere Details. Der Betrag wird dem Jahresmittel der Bruttoleistung (mittlere Bruttoleistung) in Kilowatt zugrunde gelegt.

Die Grundlage für die Steuer bildet das Gesetz über die «Nutzbarmachung der Wasserkräfte» vom 22. Dezember 1916 (WRG).[3] Die Verordnungen regeln die Details. Anfangs betrug der maximale Wasserzinssatz 6 Franken pro Pferdestärke (PS) oder umgerechnet 8,16 Fr./kWb.[4] Das Bundesparlament hat letztmals auf den 1. Januar 2015 den maximal zulässigen Ansatz von 100 auf 110 Fr./kWb erhöht.[5] Seit in Kraft treten des eidgenössischen Wasserrechtsgesetzes (WRG) im Jahre 1918 wurde das Wasserzinsmaximum unregelmässig angepasst. Im Mai 2018 beantragte der Bundesrat der Bundesversammlung das Wasserzinsmaximum bis 2024 unverändert zu belassen.[6] Im März 2019 wurde das revidierte Wasserrechtsgesetz, welches per 1. Januar 2020 in Kraft gesetzt wurde, vom Parlament verabschiedet.[7]

Rechtsnatur und Wesen des Wasserzinses

Der Wasserzins ist eine öffentliche Abgabe für das mit der Konzession eingeräumte Sondernutzungsrecht an einem öffentlichen Gewässer, nämlich für das Recht, ein Wasserkraftpotential zur Erzeugung von elektrischer Energie zu verwerten. Im System der Abgabetypen ist der Wasserzins den Kausalabgaben zuzuordnen. Diese sind im Gegensatz zu den Steuern an eine bestimmte, dem Abgabepflichtigen zurechenbare Gegenleistung des Gemeinwesens gebunden. Da bei seiner Erhebung aber ebenfalls fiskalische Interessen im Spiel sind, ist der Wasserzins zu den Regal- und Monopolgebühren zu zählen.

Die Regelung des Wasserzinses, auch hinsichtlich möglicher späterer Anpassungen, gehört zum obligatorischen Inhalt der Konzession (Art. 54 Bst. f WRG). Der Wasserzins ist jährlich wiederkehrend während der Dauer der Konzession geschuldet, er kann jedoch in den ersten sechs Jahren ab Betriebsaufnahme ermässigt werden (Art. 50 WRG). Angemerkt sei, dass auch Wasserkraftnutzungen, die in einer anderen Form als der Konzession zugelassen wurden, der Wasserzinspflicht unterliegen. Diese Möglichkeit ist jedoch nur dann gegeben, wenn das verfügungsberechtigte Gemeinwesen das Nutzungsrecht einem anderen Gemeinwesen überträgt (Art. 3 Abs. 2 WRG), und daher in der Praxis von geringer Bedeutung.

Die Berechnung des Wasserzinses geht aus dem WRG (Art. 51) und den ausführenden Regelungen in der Wasserzinsverordnung vom 12. Februar 1918 hervor. Die nach diesen Erlassen ermittelte mechanische Bruttoleistung in Kilowatt multipliziert mit dem jeweiligen kantonalen Wasserzinsansatz ergibt den jährlich zu entrichtenden Wasserzins. Die Kantone können eine andere Berechnungsmethode wählen; allerdings darf dabei der Wasserzins nicht höher ausfallen, als wenn er nach den bundesrechtlichen Bestimmungen unter Anwendung des Höchstansatzes gemäss Art. 49 Abs. 1 WRG errechnet worden wäre (Art. 1 Abs. 2 WZV). Zusätzlich zum Wasserzins dürfen kantonale Sondersteuern auf der Wasserkraft nur erhoben werden, wenn beide Abgaben zusammen den nach Bundesrecht möglichen maximalen Wasserzins nicht übersteigen (Art. 49 Abs. 2 WRG). Derartige Steuern kennen beispielsweise die Kantone Graubünden und Wallis. Davon unberührt bleiben besondere Abgaben auf künstlich erzeugter Wasserkraft (Pumpspeicherung), die Unternehmensbesteuerung nach der allgemeinen Steuergesetzgebung des Bundes und der Kantone sowie Gewässernutzungen, die nicht wasserkraftbezogen sind (Trink- und Brauchwasser etc.).

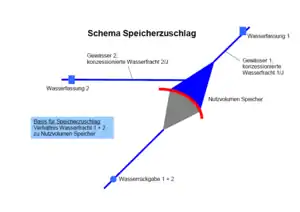

Speicherzuschlag

Die Idee des Speicherzuschlags kam mit der geforderten Tariferhöhung auf, welche am 6. August 2007 bekannt gegeben wurde.

Der Speicherzuschlag berechnet sich pro Speicher aus dem Verhältnis des Speichervolumens zum Volumen aller zum Speicher fliessenden Zuflüsse (natürliche Zuflüsse plus Zuleitungen) oder anders ausgedrückt aus dem Verhältnis des Inhalts des Speichersees zum gesamten zufliessenden Wasser in einem Jahr. So gesehen ist bei einem klassischen Laufkraftwerk, welches kein Speichervolumen aufweist der Speicherzuschlag null. Bei einem Speicherkraftwerk bei welchen die Jahreszuflüsse voll gespeichert werden können, ist dieser maximal.

Bedeutung der Wasserzinsen

Bedeutung als Einnahme von Gebirgskantonen

Die Wasserzinseinnahmen belaufen sich gesamtschweizerisch derzeit auf jährlich rund 400 Mio. Fr.; davon entfallen rund 60 % oder rund 270 Mio. Fr. auf die Kantone der Regierungskonferenz der Gebirgskantone (RKGK). Die Wasserzinseinnahmen unterliegen keinerlei Zweckbindung. Diesbezügliche Forderungen wurden von den betroffenen Kantonen stets abgelehnt. Weitere Kantone mit hohen Einnahmen aus Wasserzinse sind beispielsweise Aargau und Bern. Die Aufteilung unter den sieben Kantonen der RKGK sieht wie folgt aus:

| Wasserzins-Einnahmen in Mio. Fr. | 2006 |

|---|---|

| GL Glarus | 9.3 |

| GR[8] Graubünden | 87.4 |

| NW Nidwalden | 1.2 |

| OW Obwalden | 3.0 |

| TI Tessin | 40.4 |

| UR[9] Uri | 19.3 |

| VS Wallis | 108.1 |

| Total Regionalkonferenz der Gebirgskantone | 268.0 |

Bedeutung als Anteil am heutigen Strompreis

Die durchschnittliche Belastung der Stromgestehungskosten der aus Wasserkraft erzeugten Energie durch den Wasserzins beträgt knapp 1,2 Rp./kWh. Bezogen auf die gesamtschweizerische Stromproduktion, die sich im Durchschnitt zu 57 Prozent aus Wasserkraft, zu 38 Prozent aus Kernenergie und zu 5 Prozent aus konventionell thermischen Kraftwerken zusammensetzt, ergibt sich somit eine Belastung durch den Wasserzins von rund 0,7 Rp./kWh. Das sind rund 4,4 Prozent des Konsumpreises, wenn dieser bei 16 Rp./kWh liegt.

Kritik

Indexierung des Wasserzinsmaximums

Das bundesrechtliche Wasserzinsmaximum ist bisher nie indexiert worden. Dies hat zur Folge, dass die Gebirgskantone innert kurzer Zeit erhebliche Einnahmeverluste hinnehmen müssen. Im Vergleich zum Zeitpunkt der Inkraftsetzung der letzten Wasserzinserhöhung per 1. Mai 1997 belaufen sich die teuerungsbedingten Verluste für die sieben Gebirgskantone derzeit auf 34 Mio. Fr. pro Jahr. Um diesen permanenten Einnahmeverlust künftig zu unterbinden, soll via eine gesetzlich verankerte Indexierung ein jährlicher Teuerungsausgleich gewährleistet werden.

Flexibilisierung der Wasserzinsen

Die ETH Zürich erstellte 2003 eine Studie zu den Wasserzinsen.[10] Darin fordert sie eine Flexibilisierung der Wasserzinsen, da diese nicht den effektiven ökonomischen Kosten der Wasserkraft widerspiegeln. In der Studie wird gefordert, dass nicht mehr anhand der Bruttoleistung zu besteuern, sondern auf Grund ihrer wirtschaftlichen Leistungsfähigkeit. Die Studie wurde heftig von verschiedenen Seiten attackiert, da diese falsche Schlüsse ziehe.[11]

Zitat aus einem Interview mit Massimo Filippini vom CEPE der ETH Zürich:[12] «Unser System basiert auf der bekannten Theorie der Ressourcenrendite», erklärt Filippini. «Konkret heisst das: Der Wasserzins richtet sich nach dem Ertrag, den man abzüglich der Aufwendungen aus der Nutzung der Ressource Wasser erzielt. Wie gross der Anteil ist, den man davon als Wasserzins abschöpft, ist eine normative Frage und muss politisch festgelegt werden.»

Einzelnachweise

- Bundesverfassung der Schweizerischen Eidgenossenschaft – Artikel 76 Wasser, admin.ch, abgerufen am 23. Januar 2017.

- Als Download: Wasserzinsverordnung, admin.ch, abgerufen am 23. Januar 2017.

- Gesetz über Nutzbarmachung der Wasserkräfte, admin.ch, abgerufen am 23. Januar 2017.

- Michel Piot und Roger Pfammatter: Flexibilisierung der Wasserzinsen – eine Chance für alle In: bulletin.ch, abgerufen am 25. Mai 2018.

- Erläuternder Bericht zur Änderung des Wasserrechtsgesetzes (Vernehmlassungsvorlage) vom 21. Juni 2017 In: admin.ch (PDF), abgerufen am 25. Mai 2018.

- Der Bundesrat: Bundesrat schlägt Beibehaltung des Wasserzinsmaximums bis 2024 vor. Abgerufen am 24. Mai 2018.

- Bundesamt für Energie: Bundesrat setzt revidierte Wasserrechtsgesetzgebung per 1. Januar 2020 in Kraft. 13. September 2019, abgerufen am 3. Januar 2020.

- Kraftwerke des Kantons Graubünden (Memento vom 5. Juli 2007 im Internet Archive), energie.gr.ch.

- Kraftwerke des Kantons Uri, ur.ch, abgerufen am 23. Januar 2017.

- Medienmitteilung für ETH Studie zu Wasserzinsen, ethz.ch, abgerufen am 23. Januar 2017.

- Kritik der Greina Stiftung (Memento vom 8. Oktober 2007 im Internet Archive), greina-stiftung.ch.

- Interview mit Massimo Filippini, ethz.ch, abgerufen am 23. Januar 2017.